Протягом чотирьох століть право на «страхування» завжди належало тим, хто контролює місце виникнення активів. pump.fun заробила 1,5 мільярда доларів через випуск токенів, Raydium обвалився на 70% після виведення потоку ордерів, а остання пропозиція Hyperliquid HIP-6 намагається закодувати механізм аукціону токенів безпосередньо у рівень консенсусу. Статтю «Underwriting is Software» автора Prathik Desai, відредаговано та перекладено ДвижЗу.

(Передісторія: Bloomberg повідомляє, що Hyperliquid — єдине вікно для спостереження за цінами на нафту у вихідні, спершу зростання до $92; зараз — до $112)

(Додатковий фон: ціна на нафту прорвала 108 доларів! Велика рибалка Hyperliquid коротить нафту з вірогідним збитком у 3,4 мільйона доларів, ліквідація — при $120)

У 1688 році кав’ярня на Лондонській вежі стала одним із найважливіших місць у світовому бізнесі. Капітани, судновласники та торговці заходили до кав’ярні Едварда Ллойда з папірцями, де були описані вантажі, маршрути та судна. Вони потребували когось, хто візьме на себе ризик морської подорожі. Ті, хто були готові частково ризикувати, підписували папірець. Так виник термін «страхування» (underwriting).

Найвпливовішою особою у цій кімнаті був той, хто визначав умови суднових квитків — страхові премії, рівень ризику та підтримку певних маршрутів. Поки він не оцінив ризик першого рейсу, жодне судно не могло вирушити.

Ця схема допомогла кав’ярні за три століття перетворитися на Лондонське товариство страхування (Lloyd’s), одне з найбільших страхових ринків у світі. Цікаво, правда? Коли я почав досліджувати цю історію, я зрозумів важливий принцип: будь-який актив, проект або будь-який об’єкт, що можна торгувати, потребує моменту, коли хтось вирішує «це варте підтримки, за такою ціною, на таких умовах».

З кожним новим класом активів ця модель повторюється знову й знову.

Через два століття після створення кав’ярні Едварда, Дж. П. Морган через випуск акцій компаній, таких як Нью-Йоркська залізниця, забезпечував фінансування залізничних проектів у США. Це закріпило репутацію Моргана як капіталовідбірника та експерта з фінансування залізниць.

Він встановлював умови страхування, обирав інвесторів і заробляв на різниці між ціною емісії та публічною ціною. Якщо Морган відмовлявся страхувати проект, той не міг бути реалізований.

Сучасний IPO — цифровий аналог цієї системи. Обмежена кількість банків страхує первинне публічне розміщення компанії, оцінює потреби клієнтів, встановлює ціну та розподіляє акції. Перший день — «зліт» ціни, зростання на 20-30%, — це не лише ринкова реакція, а й відображення прибутковості андеррайтерів.

Протягом чотирьох століть єдина скарга інвесторів — це те, що внутрішні учасники отримують найкращі розподіли, а початкова ціна рідко відображає реальний попит, тоді як решта заходить уже після того, як ціна «захоплена».

Минулого тижня James Evans опублікував пропозицію HIP-6 щодо аукціону токенів на Hyperliquid, частково відповідаючи цій скарзі. У своєму пості в X він повідомив, що володіє $HYPE і співпрацює з ранніми крипто-рисковими інвестиційними фондами Reciprocal Ventures.

У цьому глибокому аналізі я оцінюю HIP-6 та інші платформені рішення, щоб визначити, чи здатні вони вирішити довгострокові проблеми формування капіталу.

Процес формування традиційного капіталу (book-building) — це за своєю природою чорний ящик. Банки на закритих зустрічах запитують у інституційних клієнтів потреби, встановлюють ціну на основі розмов, яких роздрібний ринок ніколи не побачить, і розподіляють акції між «випадковими» рахунками. Емітент отримує ціну розміщення, а публіка — залишки.

Розглянемо два приклади.

Під час IPO Facebook (зараз Meta) у 2021 році головний андеррайтер Morgan Stanley знизив очікування щодо доходів під час презентації інвесторам. Це негативне повідомлення миттєво поширилося через аналітичні звіти до ключових інституційних клієнтів, тоді як роздрібні інвестори залишилися в невіданні. За три місяці акції Facebook впали приблизно на 50%. Роздрібні інвестори зазнали ще більшого удару: вони купували за завищеними цінами, не маючи доступу до внутрішньої інформації.

Ще один приклад — IPO Rivian у 2021 році. Ціна — $78 за акцію, перший день — $179. Інституційні клієнти з квотами від Goldman Sachs і JPMorgan Chase швидко зайняли вигідні позиції, тоді як роздрібні інвестори купували на відкритті. За 10 днів ціна впала приблизно на 40%. Інвестори подали позови, звинувативши Rivian у приховуванні того, що ціна автомобілів нижча за собівартість. Компанія погодилася виплатити $250 мільйонів у рамках мирової угоди, але заперечує провину. Зараз акції Rivian торгуються нижче $16.

Такий спосіб роботи став нормою, і звичайні інвестори навіть не усвідомлюють його проблем.

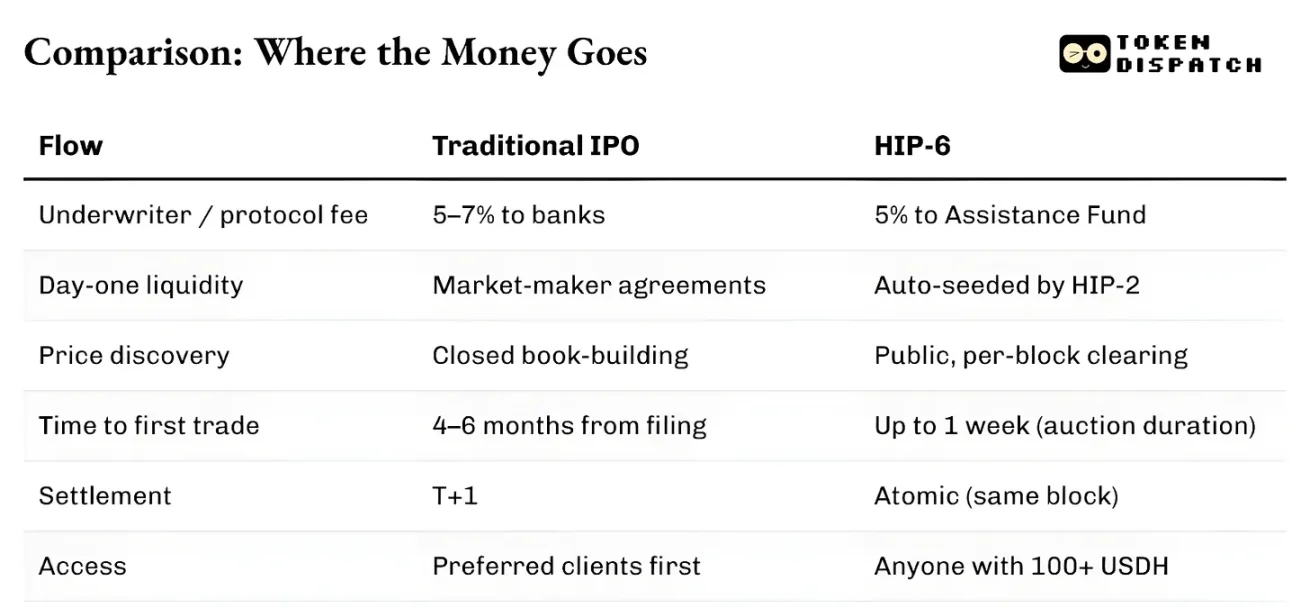

Крім розподілу капіталу, інфраструктура системи повільна і розділена. Від подання заявки до першої торгівлі — зазвичай 4-6 місяців. Розрахунки — цілий торговий день. Активи не можуть бути використані як застави до завершення розрахунків. Маркет-мейкери працюють за окремими угодами, часто з гарантією спреду. Вся система підпорядкована юрисдикції. Тому навіть за однакових ризиків роздрібні інвестори за межами США не можуть брати участь у IPO у Нью-Йорку на рівних умовах.

Право андеррайтера походить саме з цих бар’єрів. Непрозорість ціноутворення, затримки у розрахунках і високі бар’єри входу — все це вони використовують, щоб створити захисний мур.

Процес страхування на блокчейні структурно відрізняється — менше посередників. Крива зв’язку або безперервний аукціон CCA публікує всі ставки у реальному часі. Ліквідність на блокчейні починається з першого блоку і виконується автоматично. Це закодовано у механізм запуску через обчислення, а не через переговори. Активи можна торгувати і використовувати як заставу у тому ж блоці. Не потрібно чекати T+1 або періодів розрахунків.

Залишається контроль за входом, але він спрямований інакше.

pump.fun відкритий для всіх гаманців із певним рівнем коштів. Продаж Echo вимагає KYC, але участь можлива у різних юрисдикціях. Hyperliquid HIP-6 встановлює мінімальний економічний поріг у $100, але не обмежує кваліфікацію учасників. Всі ці системи уникають моделі «пріоритетних клієнтів», характерної для традиційних схем.

Головна різниця між цими двома підходами — у тому, що на блокчейні страхування кожне випускання токенів розглядається як ордер на купівлю нативного токена екосистеми (SOL, USDC, USDH або інші). Тоді як у традиційному страхуванні, крім страхових внесків, не виникає додаткових постійних потреб.

Ця різниця має значний вплив, ніж здається.

20 березня 2025 року на Solana платформа pump.fun запустила власний автоматизований маркет-мейкер (AMM) PumpSwap. До цього всі токени, що закінчувалися на pump.fun, автоматично маршрутизувалися до найбільшої децентралізованої біржі Raydium. Цей потік токенів став одним із головних джерел доходу Raydium. Але раптово цей канал був перекритий.

Очікувані втрати Raydium від AMM — 35-40%. Їхній токен RAY впав на 30%. Raydium не залишилася бездіяльною — за 48 годин вона запустила власний продукт випуску токенів LaunchLab. Ціна RAY зросла більш ніж удвічі за шість місяців, але потім впала до двохрічного мінімуму. З того часу, як pump.fun запустила власний AMM, RAY подешевшав майже на 70%.

Урок: хто контролює місце випуску токенів — той контролює потік комісійних доходів. Випуск — це потік ордерів.

З цього виникла розколена система з двома різними шляхами.

Один — формування ринку, тобто швидке створення торгівельних графіків у мережі. Pump.fun — найкращий приклад, з кривою зв’язку, порогом у $69 000 і автоматичним додаванням ліквідності через PumpSwap. Вона вже заробила майже 1,5 мільярда доларів у комісіях, випустила понад 16,8 мільйонів токенів і понад 98% доходів спрямувала на викуп своїх PUMP, зменшивши циркулюючу пропозицію більш ніж на 27%.

Інший — формування капіталу, тобто структуроване розподілення коштів реальним користувачам за умов дотримання регуляторних вимог. Coinbase у жовтні 2025 року придбала Echo за 375 мільйонів доларів і додала до свого портфоліо платформу для продажу токенів із KYC та сейфом із часовим зважуванням. Продукт Sonar від Echo кардинально відрізняється від pump.fun — він регульований, з ідентифікацією та ретельно спланованим залученням провідних інвесторів.

Недолік рішення Coinbase — це ліквідність при запуску. Echo відповідає за розподіл, але не автоматично запускає ринок.

Пропозиція HIP-6 — це остання спроба об’єднати ці два шляхи у єдину протокольну абстракцію.

Запропонований механізм — це вбудований у рівень консенсусу HyperCore безперервний аукціон CCA. У кожному блоці система використовує модель, основану на різниці залишкового бюджету, для обчислення ціни розрахунку на основі всіх дійсних ставок.

Ця модель не нова. У HIP-6 чітко застосовано модель CCA від Uniswap, яка була запущена у листопаді 2025 року і спершу використовувалася Aztec Network, зібравши 60 мільйонів доларів від понад 17 000 учасників, без виявлених спекулятивних або автоматичних маніпуляцій.

Обидва підходи мають однакову ідею: розбити великі аукціони на тисячі малих, що відбуваються по черзі у кожному блоці, поступово випускати токени, обчислювати єдину ціну розрахунку, забороняти ставки у межах цінового діапазону для запобігання ціновій координації, і автоматично додавати ліквідність під час розрахунків.

Цей дизайн вирішує ті самі проблеми, що й раніше.

Фіксована ціна продажу змушує інвесторів вгадати правильну стартову ціну. Пропорційне розподілення створює порочний цикл перенакупівлі. Голландський аукціон дає простір для таймінгу професіоналів. CCA ж усуває всі три моделі. У CCA кінцева ціна — це зважене середнє за обсягом угод у періоді завершення аукціону, що є заходом проти маніпуляцій, оскільки ціна стає дуже дорогою для маніпуляцій.

Різниця між Hyperliquid і Uniswap у їхній структурі розрахунків.

HIP-6 виконується безпосередньо у рівні консенсусу HyperCore. Логіка аукціону працює у функції трансформації блооку, а не як зовнішній контракт. Ліквідація відбувається на тому ж рівні, що й торги.

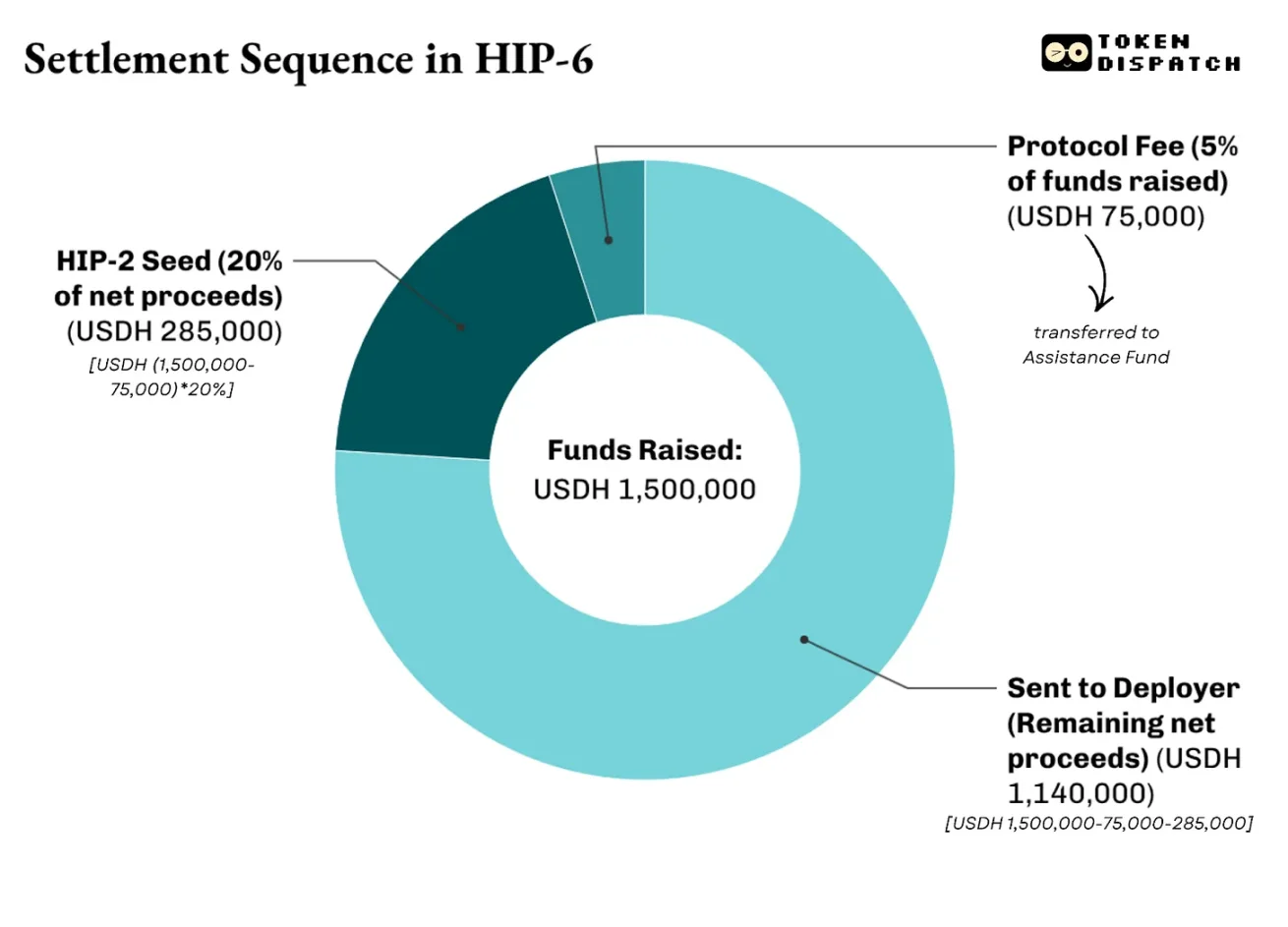

Розрахунки мають багаторівневу структуру. У пропозиції зазначено, що зібрані кошти обкладатимуться 5% (500 базисних пунктів) комісії, яка йтиме до допоміжного фонду, з якого Hyperliquid викупить усі свої $HYPE. У чистому доході (після вирахування комісії) 2-10% (200-1000 базисних пунктів) підуть на запуск HIP-2 за ціною, що визначається, а решта — на розподілювача.

Наприклад, аукціон токену $PROJ на HIP-6 зібрав 1,5 мільйона доларів у USDH, загальний обсяг — 10 мільйонів токенів, з яких 20% — це стартове фінансування HIP-2.

Розподіл — див.

Саме цим і відрізняється HIP-6 від Uniswap.

Uniswap використовує CCA як інструмент випуску токенів для перекачування коштів у свої існуючі AMM-пули. За допомогою HIP-6 Hyperliquid стане повноцінною інфраструктурою, що дозволить зацікавленим сторонам залучати капітал, знаходити ціну, створювати двонапрямну ліквідність і починати торгівлю на централізованому ордер-буку (CLOB).

Ще важливіше — усе це буде оцінюватися у тому ж активі, який ви маєте тримати — у доларах США (USDH).

Хоча прозоре ціноутворення, автоматична ліквідність і атомарні розрахунки суттєво покращили традиційний підхід, блокчейн-страхування має свої проблеми.

Ці механізми не вирішують проблему якості проектів. Крива зв’язку Pump.fun гарантує чесність цінової кривої, але не підтверджує довіру до проекту за токеном. HIP-6 також визнає цю недосконалість. Він не торкається питань якості токенів, управління або захисту власників.

Традиційні андеррайтери несуть репутаційні та юридичні ризики у разі невдачі випуску. Назва банку у проспекті означає, що за проектом стоять зацікавлені сторони, які його перевірили. Блокчейн-інструменти не можуть забезпечити таку відповідальність. Coinbase через KYC, розкриття інформації про емітента та обмеження продажів наближається до цієї мети, але водночас повертає до ідеї входу, що вона прагнула виключити.

У більшості юрисдикцій питання, чи є токен цінним папером, досі залишається відкритим. Пом’якшення регуляторного режиму у США робить випуск токенів без дозволу більш легким, але потенційна правова невизначеність залишається.

Проте, оскільки це все ще на ранніх етапах, я очікую, що майбутні покращення зроблять цю систему кращою за традиційні моделі формування капіталу.

У фінансовій сфері особа, що контролює місце виникнення активів, завжди отримує найстійкіші доходи.

З 2012 по 2021 рік IPO під керівництвом Goldman Sachs у США перевищили кількість будь-яких інших банків. Але вигода йде не лише від великих комісій. Як тільки Goldman Sachs бере на себе IPO компанії, вона зазвичай стає її головним радником у подальших випусках, злиттях і боргових емісіях.

Ми бачимо, що pump.fun створила платформу, яка через механізм генерує 16,8 мільйонів токенів і отримала понад 1 мільярд доларів доходу. Аналогічно, обвал Raydium — це теж результат втрати контролю над процесом генерації токенів. Втративши контроль, вони втратили 35-40% доходу за одну ніч.

З блокчейн-страхуванням система залишається незмінною, змінюється лише суб’єкт. Це вже не банк чи андеррайтер, а протокол. Він забезпечує прозорий і підзвітний процес розподілу токенів без залучення внутрішніх учасників.

У відповідь він очікує, що ви використовуєте актив — нативний токен — для всіх операцій. Це сприяє стабільному попиту на нативний токен, що зменшує циркулюючу пропозицію і підвищує ліквідність.

Це робить конкуренцію не лише між традиційним і блокчейн-страхуванням, а й між учасниками всередині блокчейну. Вона вже перейшла від боротьби за вторинний ринок до боротьби за контроль — хто має право встановлювати початкову ціну, розподіляти перший випуск і визначати, якою валютою потрібно платити інвесторам.