Vì sao dự báo “1,5 nghìn tỷ USD vào năm 2035” cần được xem xét nghiêm túc

Khi thị trường đối diện với những con số như “1,5 nghìn tỷ USD”, phản ứng đầu tiên thường là hoài nghi—liệu quy mô này có bị thổi phồng?

Tuy vậy, lịch sử tài chính cho thấy hạ tầng thiết yếu ở giai đoạn đầu thường bị đánh giá thấp, đặc biệt với các hệ thống đáp ứng các tiêu chí:

- Hiệu ứng mạng—càng nhiều người dùng, giá trị càng lớn;

- Chuẩn hóa—hệ thống chuẩn hóa dễ được tổ chức áp dụng;

- Lưu thông xuyên thị trường—khả năng kết nối tài sản và khu vực pháp lý khác nhau.

Stablecoin đang tiến gần tới điểm bùng phát. Chúng đang phát triển vượt ra khỏi phạm vi giao dịch tài sản số và dần thâm nhập thanh toán xuyên biên giới, thanh toán B2B, trái phiếu chính phủ trên chuỗi, thanh toán RWA, cùng quy trình thanh toán quỹ giữa các sàn giao dịch và bên lưu ký.

Do đó, việc thảo luận về dự báo này không nhằm xác định liệu một con số cụ thể có “được đạt chính xác” hay không, mà là nhận diện một xu hướng rộng hơn: liệu thanh khoản USD toàn cầu đang tìm kiếm kênh phân phối và thanh toán mới?

Khối lượng giao dịch không phải vốn hóa thị trường, cũng không phải tiền mới ròng

Ba khái niệm về stablecoin thường bị nhầm lẫn, dẫn đến đánh giá sai lệch:

- Vốn hóa thị trường: Tổng nguồn cung lưu thông của stablecoin.

- Khối lượng giao dịch: Tổng số tiền được chuyển trên chuỗi trong một khoảng thời gian nhất định.

- Tiền mới ròng: Các khoản tiền thực sự được đưa vào hệ thống.

Nếu stablecoin được giao dịch thường xuyên giữa các tổ chức, sàn giao dịch, nhà tạo lập thị trường và kênh thanh toán, cùng một đô la có thể được tính nhiều lần trong khối lượng giao dịch ngắn hạn. Vì vậy, khối lượng giao dịch cao không tự động phản ánh “tạo ra tài sản ở cùng quy mô”.

Điều này không làm giảm tầm quan trọng của stablecoin, mà còn nhấn mạnh vai trò của chúng như “bộ khuếch đại hiệu suất luân chuyển”.

Nói cách khác, 1,5 nghìn tỷ USD là dự báo về “lưu lượng đường ống tài chính” hơn là “quy mô bể tài sản”.

Đối với chuyên gia, câu hỏi trọng tâm là: đường ống này đáp ứng nhu cầu thực tế nào, liệu nó có hoạt động liên tục, minh bạch và dưới sự giám sát của cơ quan quản lý không?

Bốn động lực cốt lõi thúc đẩy tăng trưởng khối lượng giao dịch stablecoin

Thanh toán xuyên biên giới và hiệu quả thanh toán doanh nghiệp

Thanh toán xuyên biên giới truyền thống gặp nhiều vấn đề: xử lý chậm, chuỗi trung gian dài và phí không minh bạch.

Stablecoin mang lại lợi thế rõ rệt:

- Hoạt động 24/7;

- Đường thanh toán ngắn hơn, giảm lớp tài khoản trung gian;

- Tương thích tốt với API và hệ thống tài chính tự động.

Khi doanh nghiệp chuyển từ “thí điểm sử dụng” sang “tích hợp quy trình”, khối lượng giao dịch chuyển từ sự kiện sang luồng hoạt động hàng ngày.

Dòng vốn tổ chức vào thị trường trên chuỗi

Trước đây, tổ chức tiếp cận tài sản số qua ETF hoặc tài khoản lưu ký. Hiện tại, một số tổ chức đang sử dụng stablecoin như công cụ quản lý tiền mặt trên chuỗi cho hoạt động mua lại, thế chấp, thanh khoản ngắn hạn và phòng ngừa rủi ro.

Khi stablecoin được tích hợp vào hệ thống Treasury của tổ chức, khối lượng giao dịch sẽ gắn với chu kỳ quản lý tài sản-nợ, không chỉ là tâm lý giao dịch bán lẻ.

Mở rộng RWA và sản phẩm lợi suất trên chuỗi

Bản chất của RWA không chỉ là “hiển thị tài sản trên chuỗi”, mà còn là tạo ra vòng lặp khép kín có thể giao dịch, thanh toán và kiểm toán. Stablecoin là đơn vị thanh toán tự nhiên trong các vòng lặp này.

Khi trái phiếu chính phủ trên chuỗi, cổ phần quỹ và sản phẩm ghi chú mở rộng, khối lượng giao dịch stablecoin sẽ tăng thụ động, vì mỗi lần giao dịch tài sản đều cần phương tiện thanh toán.

Hệ sinh thái đa chuỗi và hạ tầng trưởng thành

Hoạt động stablecoin trước đây tập trung chủ yếu vào một số blockchain.

Nếu xuất hiện các giải pháp nhắn tin chuỗi chéo trưởng thành, trừu tượng hóa tài khoản hợp nhất, cầu nối tuân thủ và lớp thanh toán chi phí thấp, stablecoin sẽ được sử dụng trong nhiều kịch bản hơn.

Điều này sẽ mang lại hai kết quả:

- Giảm chi phí giao dịch, thúc đẩy thanh toán vi mô tần suất cao;

- Nâng cao hiệu quả chuyển vốn giữa các chuỗi, tăng tốc độ luân chuyển tổng thể.

Năm ràng buộc và rủi ro chính

Các dự báo lạc quan phụ thuộc vào việc quản lý liên tục các ràng buộc. Nếu các rủi ro sau không được giải quyết, dự báo quy mô có thể bị điều chỉnh giảm đáng kể.

Phân mảnh quy định

Định nghĩa, giấy phép, yêu cầu dự trữ và cơ chế đổi stablecoin khác nhau giữa các khu vực.

Phân mảnh quy định dài hạn sẽ chia nhỏ thanh khoản toàn cầu thành “bể khu vực”, làm giảm hiệu quả tăng trưởng khối lượng giao dịch.

Phụ thuộc vào nhà phát hành tập trung và bên lưu ký

Stablecoin phổ biến dựa vào phát hành tập trung và lưu ký ngân hàng.

Điều này tạo ra rủi ro về quyền đóng băng, khả năng truy cập tài khoản, ưu tiên đổi tiền và tiếp xúc với đối tác.

Trong thời kỳ căng thẳng thị trường, khả năng cung cấp “đổi tiền kịp thời, đủ và ít ma sát” là bài kiểm tra áp lực cuối cùng.

Rủi ro hạ tầng trên chuỗi và bảo mật

Cầu nối, oracle, hạ tầng ví và quản lý quyền hợp đồng vẫn là mục tiêu thường xuyên của tấn công.

Các sự cố bảo mật liên tục sẽ khiến tổ chức áp dụng mức chiết khấu rủi ro cao hơn, làm chậm quá trình di chuyển kinh doanh thực.

Độ sâu thanh khoản và chất lượng báo giá chưa đủ

Khối lượng giao dịch không đồng nghĩa với thanh khoản chất lượng cao.

Đối với các giao dịch lớn, thị trường tập trung vào:

- Chênh lệch có thể kiểm soát;

- Độ sâu ổn định;

- Khả năng thực hiện trong điều kiện thị trường cực đoan.

Thiếu độ sâu khiến stablecoin khó xử lý các giao dịch lớn của tổ chức.

Cạnh tranh từ tiền tệ số quốc gia và hệ thống truyền thống

Stablecoin hoạt động trong môi trường cạnh tranh.

Stablecoin sẽ đối mặt với:

- Nâng cấp kỹ thuật cho mạng lưới thanh toán truyền thống;

- Chuyển đổi thanh toán theo thời gian thực của ngân hàng thương mại;

- Các giải pháp CBDC và thanh toán số khu vực khác nhau.

Do đó, giới hạn trên của stablecoin không nằm ở câu chuyện, mà ở khả năng duy trì hiệu quả tương đối.

Từ công cụ thanh toán đến lớp thanh toán: tái định hình cấu trúc thị trường

Sự chuyển đổi quan trọng của stablecoin không phải là “được sử dụng nhiều hơn cho chuyển khoản”, mà là nâng cấp vai trò.

Một lộ trình rõ ràng xuất hiện:

- Giai đoạn công cụ thanh toán: phục vụ nạp/rút tiền CEX, giao dịch trên chuỗi và chuyển tiền nhỏ xuyên biên giới.

- Giai đoạn lớp thanh toán: trở thành một phần của quy trình thanh toán và đối chiếu tiêu chuẩn cho doanh nghiệp và tổ chức.

- Giai đoạn hệ điều hành vốn: tích hợp sâu với cho vay, thế chấp, quản lý rủi ro và tài chính tự động.

Khi stablecoin đạt đến giai đoạn 2 và 3, khối lượng giao dịch sẽ giống “lưu lượng hạ tầng” hơn là “lưu lượng tâm lý thị trường”.

Điều này mang lại ba tác động cấu trúc:

- Đối với sàn giao dịch: cạnh tranh chuyển từ “số lượng coin” sang “hiệu quả thanh toán và điều phối vốn”.

- Đối với ngân hàng và tổ chức thanh toán: cần tái cấu trúc hệ thống giám sát, quản lý rủi ro và đối chiếu cho dòng USD trên chuỗi.

- Đối với thị trường tiền điện tử: logic định giá chuyển từ câu chuyện tăng/giảm đơn lẻ sang thâm nhập hạ tầng và dòng tiền bền vững.

Ba kịch bản và chỉ số quan sát trước năm 2035

Để tránh đánh giá nhị phân, khuyến nghị áp dụng khung phân tích kịch bản.

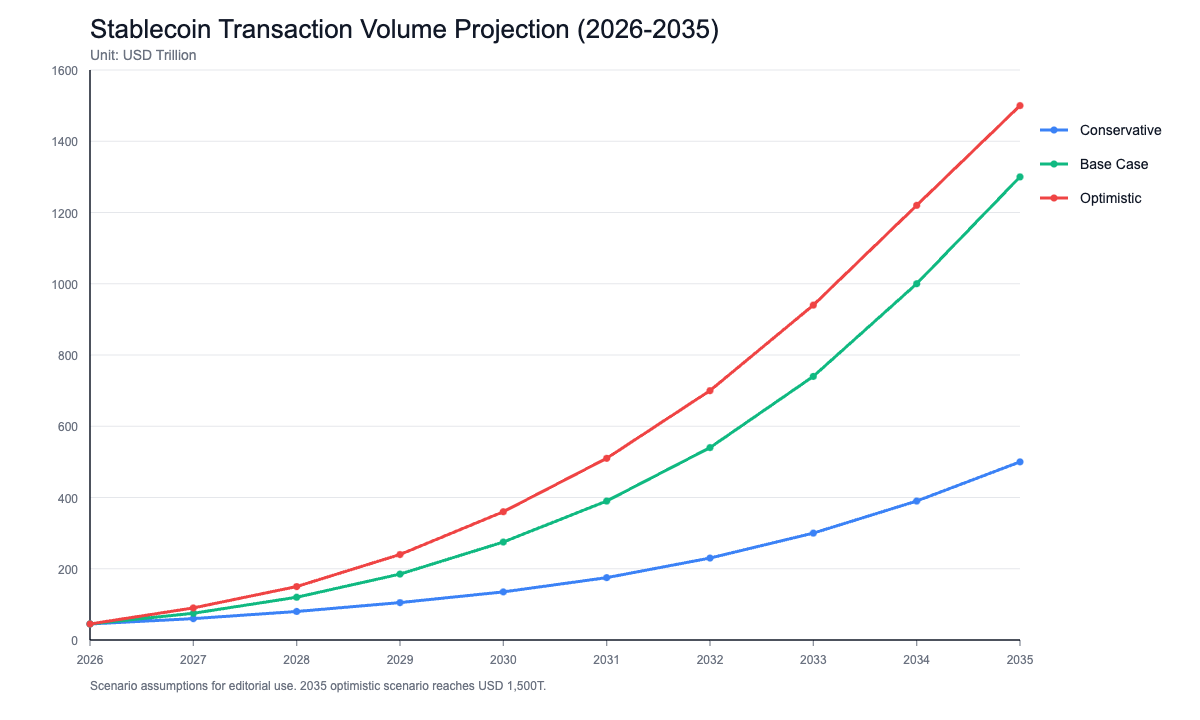

Kịch bản bảo thủ (dưới 500 nghìn tỷ USD)

- Điều phối quy định chậm, thiếu tiêu chuẩn thống nhất ở các thị trường trọng điểm;

- Tổ chức chỉ dừng lại ở giai đoạn thí điểm;

- Stablecoin chủ yếu phục vụ luân chuyển nội bộ giao dịch tiền điện tử.

Kịch bản cơ sở (500 nghìn tỷ – 1 nghìn tỷ USD)

- Các nền kinh tế lớn xây dựng khung tuân thủ được công nhận lẫn nhau;

- Tăng trưởng ổn định trong thanh toán xuyên biên giới doanh nghiệp và sử dụng Treasury tổ chức;

- Mở rộng liên tục các sản phẩm RWA và quản lý tiền mặt trên chuỗi.

Kịch bản lạc quan (tiệm cận hoặc đạt 1,5 nghìn tỷ USD)

- Stablecoin trở thành giao diện tiêu chuẩn cho thanh toán xuyên biên giới;

- Độ trưởng thành cao trong khả năng tương tác đa chuỗi, kiểm toán và công cụ tuân thủ;

- Tổ chức tích hợp stablecoin vào hệ thống thanh khoản và thế chấp cốt lõi.

Khuyến nghị theo dõi liên tục các chỉ số này thay vì chỉ dựa vào tin tức riêng lẻ:

- Địa chỉ stablecoin hoạt động hàng tháng và tỷ trọng chuyển khoản lớn;

- Số lượng kênh lưu ký và đổi tiền tổ chức;

- Mức độ phủ sóng và tiến độ cấp phép tuân thủ, công nhận liên khu vực;

- Tỷ trọng stablecoin trong thanh toán RWA;

- Tần suất và thời gian phục hồi khi mất giá trong điều kiện thị trường cực đoan.

Kết luận: Biến số cốt lõi của stablecoin là “xây dựng hạ tầng”, không phải “kể chuyện”

“1,5 nghìn tỷ USD vào năm 2035” nên được xem là mục tiêu tham vọng, không phải kết quả chắc chắn.

Giá trị của nó nằm ở việc báo hiệu stablecoin đang chuyển từ công cụ giao dịch sang hạ tầng tài chính—sự chuyển đổi này đã tác động đến thanh toán, đối chiếu, quản lý quỹ tổ chức và phát hành tài sản trên chuỗi.

Đánh giá khách quan hơn là:

- Ngắn hạn: stablecoin vẫn nhạy cảm với chính sách, thanh khoản và sự kiện rủi ro;

- Trung hạn: liên kết giữa stablecoin, RWA, quỹ tổ chức và thanh toán xuyên biên giới sẽ tăng cường;

- Dài hạn: trần thực sự được xác lập không phải bởi câu chuyện, mà bởi khả năng tuân thủ bền vững, độ tin cậy kỹ thuật và niềm tin hệ thống.

Vì vậy, khi cân nhắc các dự báo dài hạn như của Chainalysis, quan điểm chuyên nghiệp nhất không phải là lạc quan mù quáng hay phủ nhận hoàn toàn, mà là tập trung vào các biến số có thể xác minh: ai thực sự sử dụng stablecoin, trong kịch bản nào, liệu thanh toán ít ma sát có bền vững, và hệ thống có vượt qua bài kiểm tra áp lực không.

Miễn là các câu hỏi này tiếp tục được trả lời tích cực, khối lượng giao dịch stablecoin hoàn toàn có thể đạt những đỉnh cao mới trong thập kỷ tới.