Tóm tắt

-

Các yếu tố vĩ mô đã thúc đẩy đồng thời cả nhu cầu phân bổ và giao dịch vàng. Tháng 1 năm 2026, các ETF vàng vật chất toàn cầu ghi nhận dòng vốn ròng kỷ lục 19 tỷ USD, đẩy tổng tài sản quản lý ETF vàng toàn cầu lên 669 tỷ USD.

-

Thị trường vàng mã hóa trên chuỗi chủ yếu do hai giải pháp dẫn đầu là Tether - XAUT và Paxos - PAXG chi phối, chiếm tới 97% tổng vốn hóa thị trường. Lãi suất mở hợp đồng vĩnh cửu của hai dự án này đều vượt 1 tỷ USD, còn tổng khối lượng giao dịch trên chuỗi đều vượt 4 tỷ USD.

-

Cạnh tranh giao dịch vàng giữa các nền tảng thực chất là cạnh tranh quyền quản trị chỉ số. Việc XAUT/PAXG có được đưa vào chỉ số, cách điều chỉnh trọng số khi thị trường đóng cửa, cũng như thành phần và giới hạn kiểm soát rủi ro của nguồn dữ liệu ngoài/nguồn dữ liệu oracle sẽ quyết định chất lượng định giá sản phẩm trong các phiên đóng cửa và giai đoạn biến động mạnh.

-

Gate đã xây dựng hệ sinh thái giao dịch vàng toàn diện, bao gồm vàng mã hóa spot, ETF đòn bẩy, CFD truyền thống, hợp đồng vĩnh cửu kim loại và Perp DEX trên chuỗi, nhằm đáp ứng đa dạng nhu cầu người dùng.

I. Bối cảnh vĩ mô

Vàng đang được định giá lại trong bối cảnh bất ổn kinh tế vĩ mô, khi cả kênh đầu tư truyền thống qua ETF và vàng mã hóa trên chuỗi đều mở rộng đồng thời. Trọng tâm thị trường chuyển từ việc có nên phân bổ vào vàng sang lựa chọn hình thức phân bổ và giải pháp nắm giữ, giao dịch vàng hiệu quả hơn giữa các hệ thống tài chính khác nhau. Trong bối cảnh này, khái niệm vàng số ngày càng ám chỉ vàng vật chất được mã hóa trên chuỗi và khả năng giao dịch tự do của nó.

1.1 Vàng đạt đỉnh lịch sử

Từ đầu năm 2026, giá vàng liên tục lập các đỉnh mới ở mức cao. Đầu tháng 3, giá vàng giao ngay duy trì biến động quanh 5.200 USD/ounce. Đằng sau đó là nhiều yếu tố cộng hưởng: đồng USD và lãi suất thực, căng thẳng địa chính trị và xung đột thương mại, cùng với nhu cầu mua vàng của ngân hàng trung ương và nhà đầu tư tăng mạnh.

1.1.1 Đồng USD và lãi suất thực

Về bản chất, vàng là tài sản không sinh lợi suất. Khi thị trường kỳ vọng lãi suất thực giảm hoặc biến động, chi phí cơ hội nắm giữ vàng giảm xuống, nhu cầu phân bổ tăng lên. Việc lợi suất thực trái phiếu Kho bạc Mỹ giảm từ cuối tháng 2 cũng hỗ trợ giá vàng.

1.1.2 Căng thẳng địa chính trị và xung đột thương mại

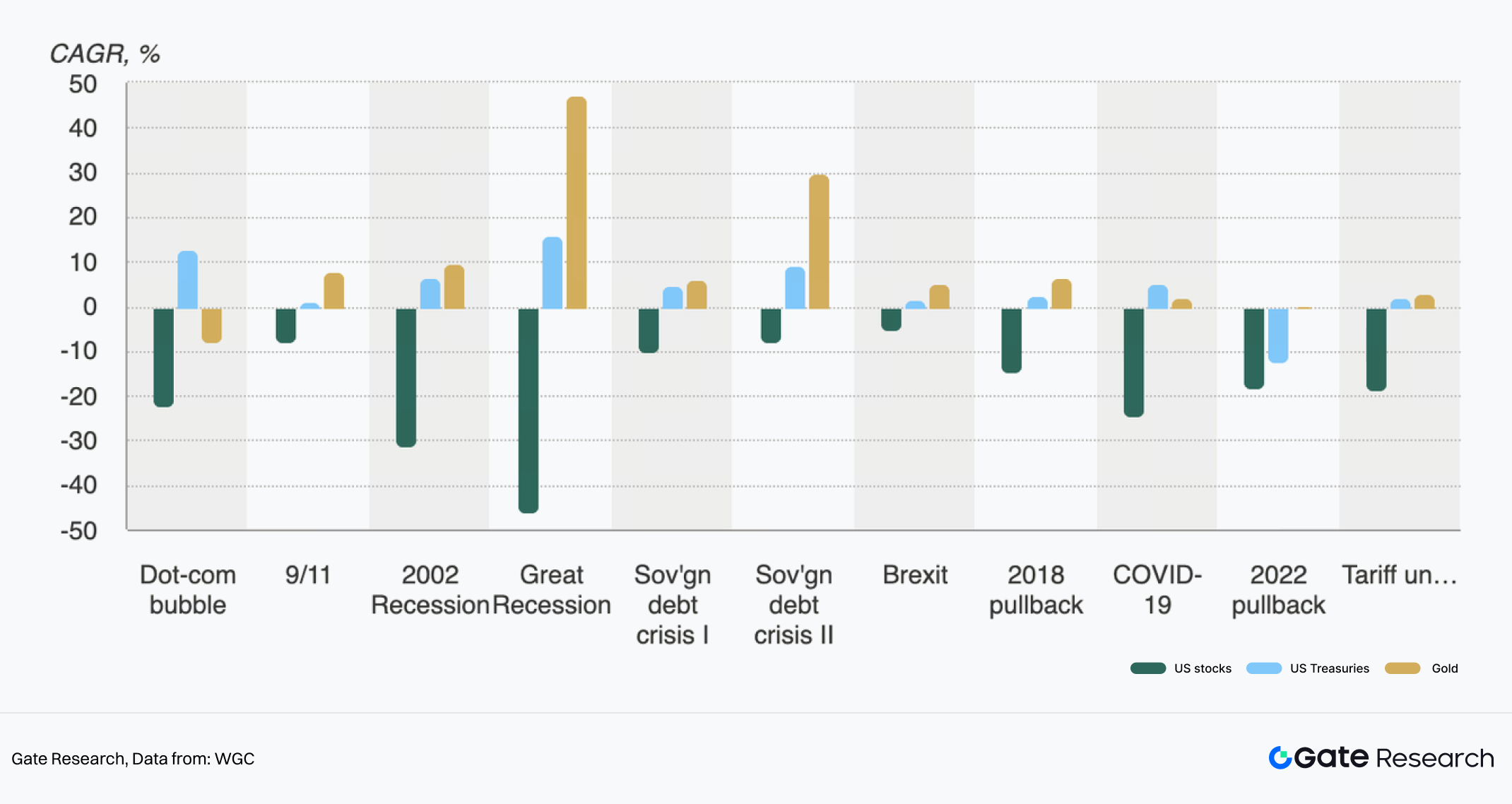

Hình 1: Hiệu suất cổ phiếu, trái phiếu và vàng trong các cuộc khủng hoảng khác nhau

Rủi ro xung đột, xung đột thương mại, lệnh trừng phạt và bất ổn trong chuỗi cung ứng năng lượng trực tiếp làm tăng phí bảo hiểm trú ẩn an toàn, khiến vàng trở thành lựa chọn phòng thủ ưu tiên của dòng vốn. Đồng thời, thuế quan và bất định chính sách cũng củng cố nhu cầu thị trường đối với vàng như tài sản trú ẩn.

1.1.3 Ngân hàng trung ương mua vàng và nhu cầu đầu tư tăng mạnh

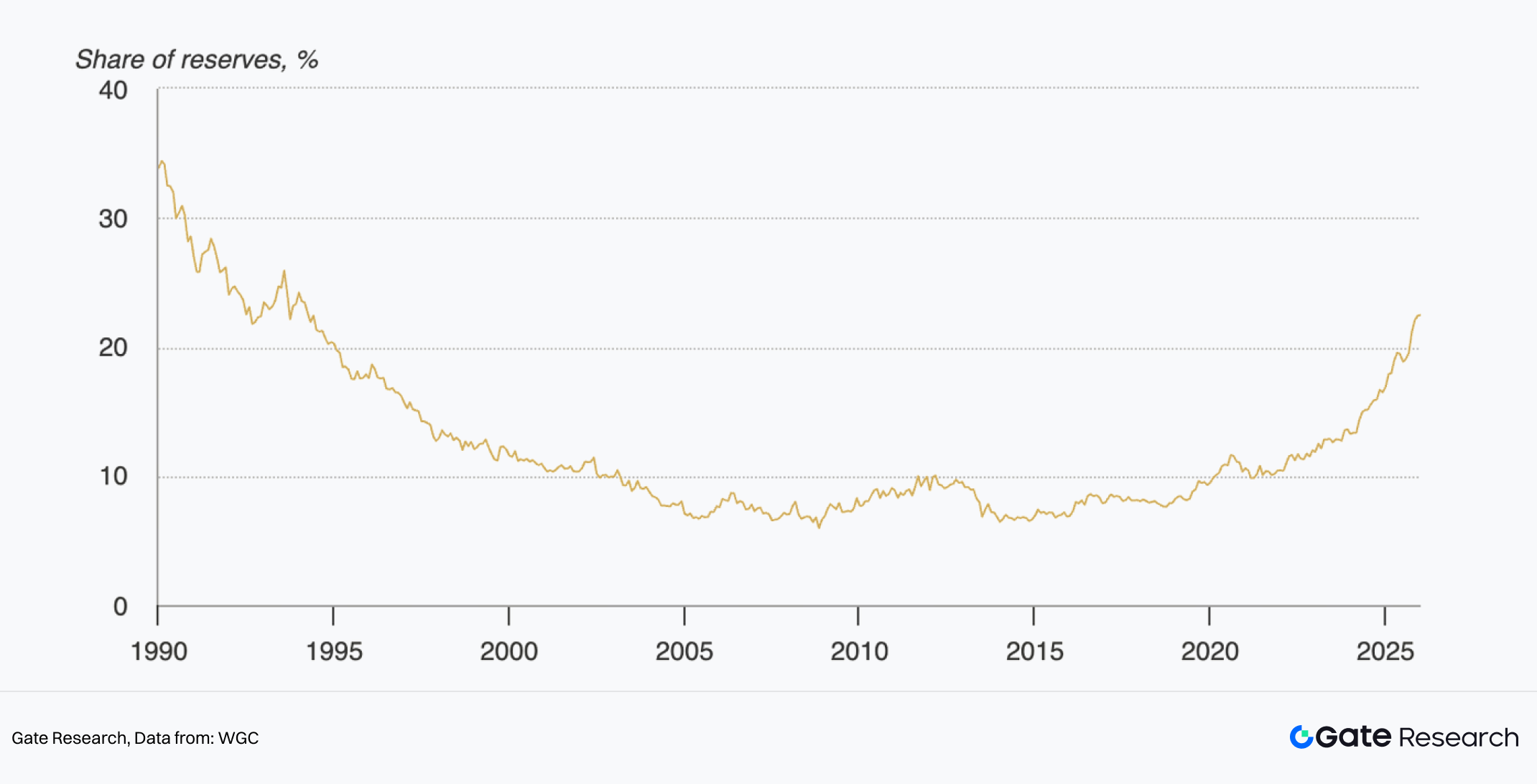

Hình 2: Tỷ trọng vàng trong dự trữ ngoại hối chính thức

Theo số liệu từ Hội đồng Vàng Thế giới, tổng nhu cầu vàng toàn cầu năm 2025, bao gồm giao dịch phi tập trung, lần đầu tiên vượt mốc 5.000 tấn, đạt giá trị 555 tỷ USD. Cả nhu cầu và giá vàng đều lập kỷ lục mới. Trong đó, nhu cầu đầu tư là động lực cốt lõi. Lượng vàng nắm giữ qua ETF toàn cầu tăng 801 tấn trong năm, đạt mức cao thứ hai trong lịch sử. Ngân hàng trung ương mua vào 863 tấn vàng trong năm, duy trì ở mức cao lịch sử. Tính theo giá trị thị trường, tỷ trọng vàng trong dự trữ ngoại hối chính thức đã tăng gấp đôi trong 5 năm qua, vượt 20%, tạo nền tảng hỗ trợ giá quan trọng.

1.2 Hai kênh tăng trưởng song song: ETF và vàng mã hóa trên chuỗi

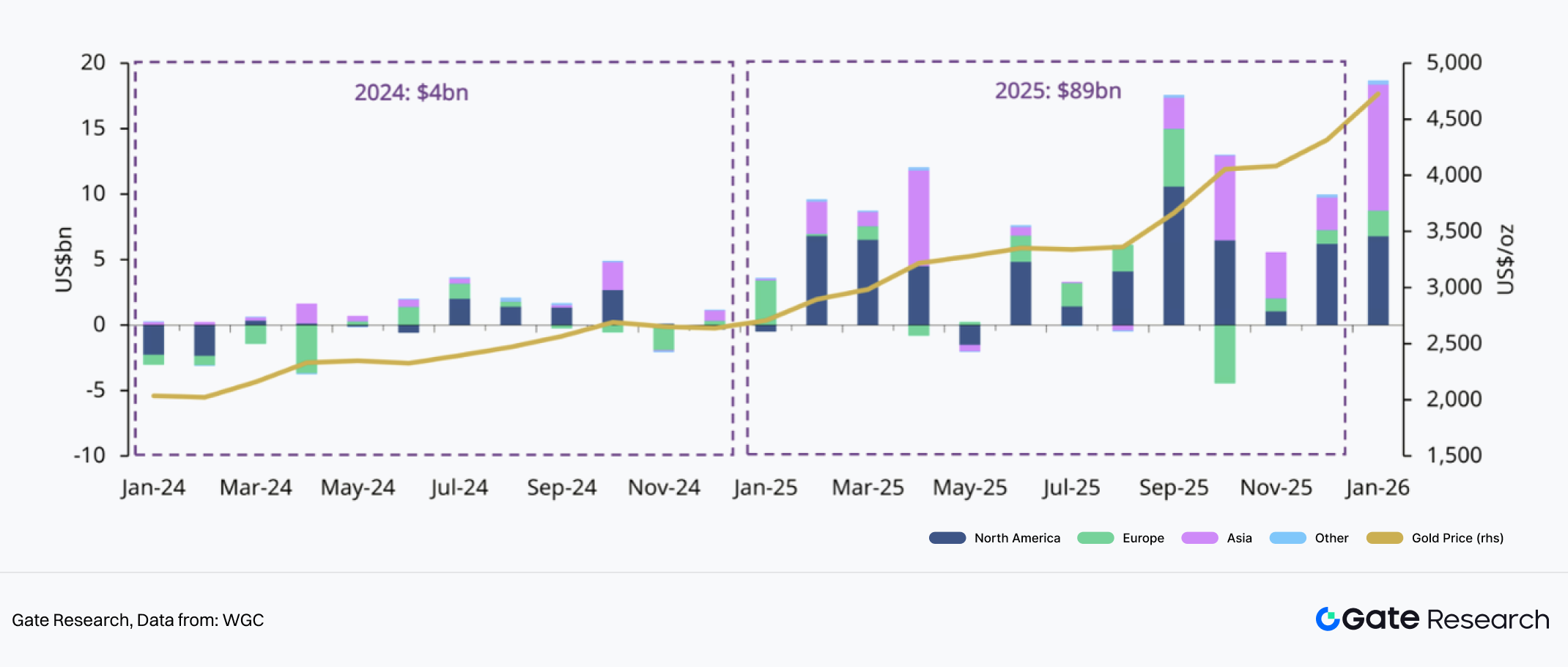

Dòng vốn truyền thống đã chảy mạnh vào các quỹ ETF vàng. Tháng 1 năm 2026 ghi nhận mức dòng vốn ròng kỷ lục, thu hút 19 tỷ USD mua vào, đẩy lượng vàng nắm giữ qua ETF lên 4.145 tấn và tổng tài sản quản lý đạt 669 tỷ USD, đều ở mức cao nhất lịch sử. Trong môi trường giá vàng tăng và biến động mạnh, cả thuộc tính phân bổ và giao dịch của ETF đều được củng cố.

Hình 3: Dòng vốn ETF vàng theo khu vực

Đáng chú ý là tất cả khu vực đều ghi nhận dòng vốn ròng dương trong tháng 1, với Bắc Mỹ và châu Á dẫn dắt nhu cầu toàn cầu. Đồng thời, do căng thẳng địa chính trị và xung đột thương mại leo thang, tất cả khu vực tiếp tục duy trì đà tăng trưởng tích cực.

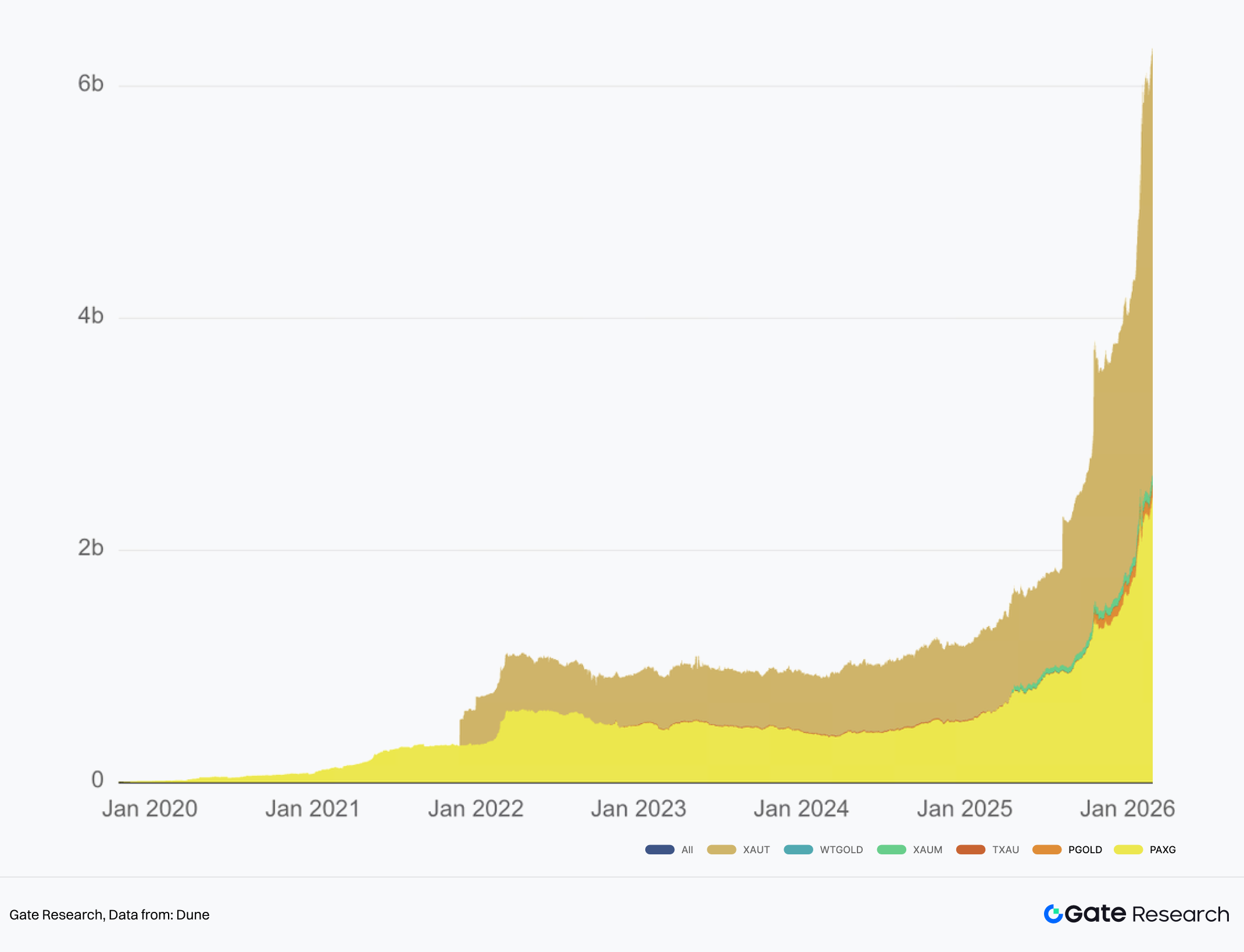

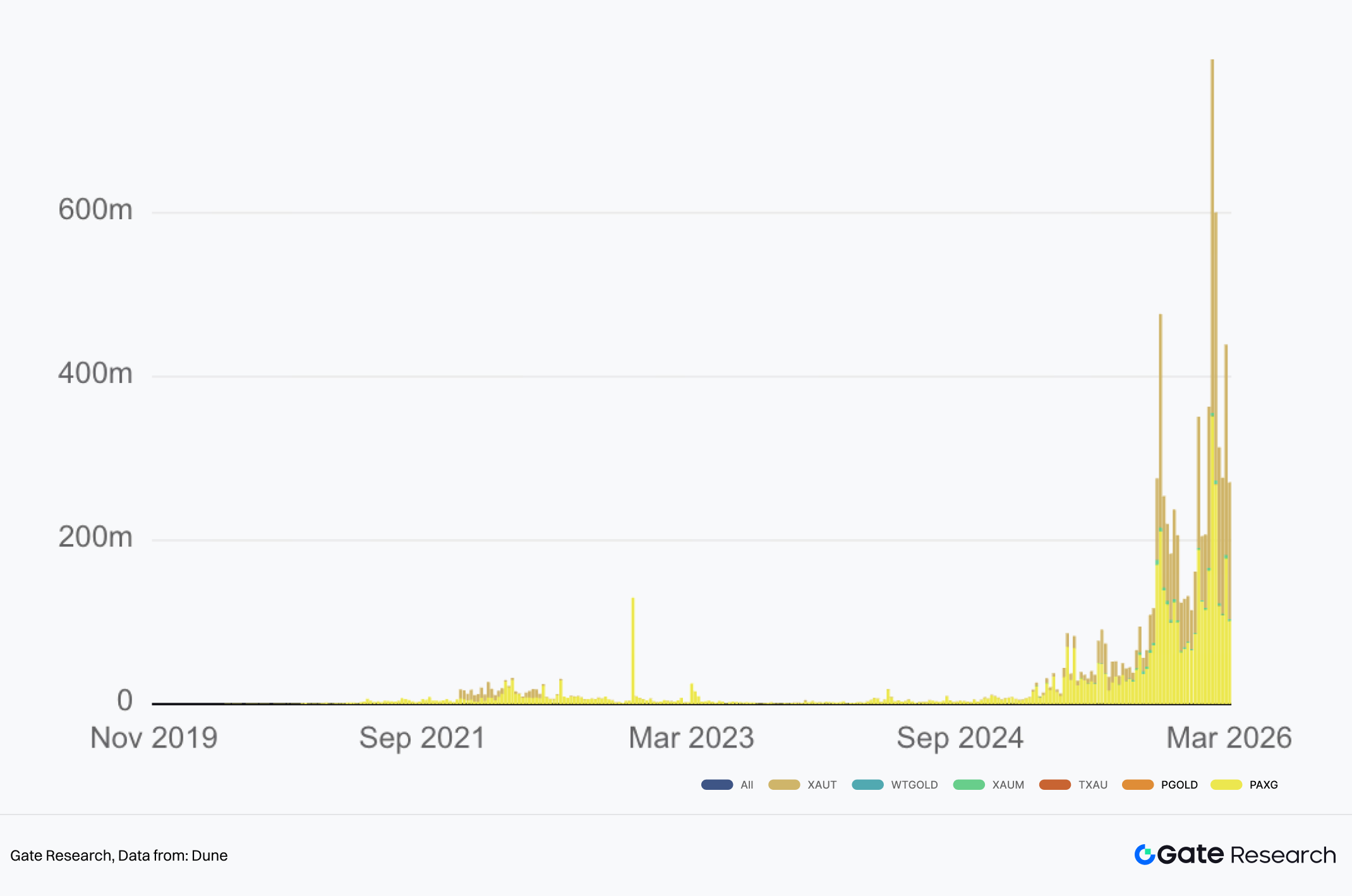

Hình 4: Quy mô tài sản vàng mã hóa trên chuỗi

Ngoài yếu tố trú ẩn, nhu cầu nâng cao hiệu quả tài chính hóa tài sản vàng cũng thúc đẩy vàng mã hóa tăng trưởng nhanh chóng. Tính di động, khả năng chia nhỏ, giao dịch liên tục 24/7, giao dịch xuyên nền tảng và khả năng tích hợp vào tài chính trên chuỗi như thế chấp, cho vay, tạo lập thị trường là những ưu điểm nổi bật của vàng mã hóa. Trong năm qua, quy mô vàng mã hóa đã tăng từ hơn 1 tỷ USD lên hơn 6 tỷ USD, tương ứng hơn 1,2 triệu ounce vàng bị khóa. Đây đã trở thành loại tài sản không thể bỏ qua trong tài chính trên chuỗi và tài sản thực (RWA).

Đáng chú ý, câu chuyện “vàng số” không còn chỉ thuộc về BTC như một tài sản lưu trữ giá trị, mà đang mở rộng sang vàng vật chất mã hóa trên chuỗi. Trong môi trường biến động, dòng vốn tiền điện tử đang chuyển dịch phân bổ từ chỉ BTC sang cấu hình cân bằng “BTC + vàng”. Vàng mã hóa tạo ra con đường giúp nhà đầu tư vẫn ở trong hệ sinh thái tài khoản tiền điện tử nhưng có thể chuyển đổi sang mức độ rủi ro của vàng. Vàng mã hóa phụ thuộc vào hạ tầng như lưu ký, kiểm toán, quyền đổi và tuân thủ. Điều này cũng báo hiệu sự lựa chọn giữa các giải pháp nhà cung cấp khác nhau và chiến lược triển khai của các CEX trong TradFi.

II. Thực trạng thị trường vàng mã hóa

2.1 Bức tranh thị trường

Vàng mã hóa là một trong những phân khúc tăng trưởng nhanh nhất trong RWA năm qua, với tổng vốn hóa thị trường vượt 6 tỷ USD. Tuy nhiên, vốn hóa thị trường vàng mã hóa lại tập trung cao độ vào các tài sản dẫn đầu. Trong đó, Tether XAUT có vốn hóa 3,7 tỷ USD, còn Paxos PAXG đạt 2,6 tỷ USD. Hai dự án này chiếm khoảng 97% thị phần. Ngay cả trong nhóm hàng hóa mã hóa rộng hơn, XAUT và PAXG vẫn chiếm trên 70%.

Ngoài ra, khối lượng giao dịch và thanh khoản cũng tập trung chủ yếu ở hai tài sản dẫn đầu là XAUT và PAXG. Trên các sàn giao dịch tập trung, lãi suất mở hợp đồng vĩnh cửu toàn cầu của XAUT gần 600 triệu USD, còn PAXG khoảng 450 triệu USD, lần lượt xếp thứ 9 và 12 trong các tài sản hợp đồng vĩnh cửu. Trên các DEX, XAUT và PAXG mỗi tuần đóng góp hàng trăm triệu USD khối lượng giao dịch, và tổng khối lượng giao dịch trên chuỗi của cả hai đều vượt 4 tỷ USD, bỏ xa các tài sản vàng mã hóa khác.

Hình 5: Khối lượng giao dịch DEX hàng tuần của vàng mã hóa

2.2 So sánh với ETF vàng truyền thống

Vàng mã hóa và ETF vàng truyền thống có những khác biệt hệ thống về thanh khoản, lưu ký và cơ chế đổi.

Về thanh khoản, dù đều đại diện cho tiếp xúc giao dịch với vàng, nguồn thanh khoản của hai loại hoàn toàn khác nhau. Thanh khoản ETF vàng gồm hai lớp: giao dịch thứ cấp trên sàn, báo giá nhà tạo lập thị trường, giao dịch trong ngày; và cơ chế tạo/buộc rổ ETF ở thị trường sơ cấp, dùng “vàng vật chất hoặc tiền mặt ↔ chứng chỉ ETF” để kinh doanh chênh lệch, đảm bảo giá ETF sát với giá trị tài sản ròng. Điều này đồng nghĩa, việc định giá ETF phụ thuộc lớn vào khả năng vận hành trơn tru của hệ thống tạo lập thị trường và giờ giao dịch liên tục. Thanh khoản vàng mã hóa tương tự tài sản tiền điện tử nói chung, gồm thanh khoản trên chuỗi và thanh khoản CEX/OTC. Thanh khoản trên chuỗi phụ thuộc vào quy mô pool DEX, còn thanh khoản tập trung chịu ảnh hưởng bởi độ sâu sổ lệnh, báo giá OTC và kinh doanh chênh lệch xuyên nền tảng. Ưu điểm cốt lõi là giao dịch liên tục 24/7 và chuyển giao, chia nhỏ dễ dàng. Tuy nhiên, việc định giá phụ thuộc nhiều vào oracle hoặc nguồn báo giá, cũng như quản trị rủi ro khi thị trường truyền thống đóng cửa.

Về lưu ký, ETF dựa vào hệ thống lưu ký chứng khoán, còn vàng mã hóa dựa vào lưu ký vật chất và ánh xạ quyền sở hữu mã hóa. Người nắm giữ ETF vàng sở hữu chứng chỉ quỹ, còn vàng vật chất được lưu ký bởi các đơn vị chỉ định, nhà đầu tư thường không tiếp cận được số seri thanh vàng. Mô hình lưu ký vàng mã hóa nhấn mạnh việc người dùng nắm giữ chứng chỉ trên chuỗi tương ứng với vàng vật chất ngoài chuỗi. Các vấn đề then chốt bao gồm vàng có được lưu ký tách biệt hay không, kiểm toán có minh bạch không và quyền sở hữu pháp lý được xác định ra sao, ví dụ người nắm giữ token thực sự sở hữu loại quyền gì.

Về cơ chế đổi, ETF thường thực hiện đổi thông qua các đối tác được ủy quyền ở quy mô rổ lớn. Các tổ chức giữ giá cân bằng qua tạo/đổi quy mô lớn, còn nhà đầu tư cá nhân chủ yếu thoái vốn qua bán trên thị trường thứ cấp thay vì đổi vàng vật chất. Thiết kế đổi của vàng mã hóa về lý thuyết gần với đổi vật chất cho người dùng cuối. Tuy nhiên, thực tế thường có các rào cản như ngưỡng tối thiểu do quy cách thanh vàng, chi phí vận chuyển/bảo hiểm, giới hạn địa lý và tuân thủ, phí đổi, cũng như khác biệt về hình thức đổi (giao vật chất hoặc thanh toán tiền mặt). Nhìn chung, nhà cung cấp vàng mã hóa cam kết cho phép đổi vật chất đầy đủ, nhưng không kỳ vọng tất cả người dùng sẽ rút vàng vật chất. Thay vào đó, vàng mã hóa đóng vai trò như chứng chỉ chuyển nhượng có thể di chuyển xuyên nền tảng và sử dụng làm tài sản cơ sở trong các môi trường tài chính khác nhau.

2.3 Khác biệt giải pháp giữa các nhà cung cấp vàng mã hóa

Dù vàng mã hóa nhìn chung xuất hiện dưới dạng token trên chuỗi neo theo vàng vật chất, các nhà phát hành khác nhau có sự khác biệt lớn về con đường tuân thủ, cấu trúc lưu ký, cơ chế đổi và khả năng tiếp cận thanh khoản. Những khác biệt này quyết định độ tin cậy, minh bạch của sản phẩm và ảnh hưởng trực tiếp đến khả năng sử dụng trên các sàn giao dịch, DeFi và hệ thống giao dịch tổ chức. Hiện tại, thị trường chủ yếu tập trung vào hai giải pháp dẫn đầu là Tether XAUT và Paxos PAXG, các sản phẩm khác chỉ đóng vai trò bổ sung.

2.3.1 Tuân thủ và cấu trúc phát hành

Điểm khác biệt căn bản nhất của vàng mã hóa nằm ở chủ thể phát hành và khung pháp lý. PAXG do Paxos Trust Company phát hành, cấu trúc gần với tài sản số dựa trên ủy thác, chịu sự giám sát của hệ thống pháp luật Mỹ, tăng cường minh bạch tài sản qua kiểm toán, công bố định kỳ. Sản phẩm này chú trọng tuân thủ và uy tín tổ chức, dễ được các tổ chức tài chính truyền thống và một số giao thức DeFi chấp nhận. XAUT của Tether áp dụng cấu trúc phát hành hướng ngoại, dự trữ vàng chủ yếu lưu tại kho Thụy Sĩ, thông tin dự trữ được công bố định kỳ. Yêu cầu pháp lý linh hoạt hơn, phù hợp phục vụ các sàn giao dịch toàn cầu và người dùng gốc tiền điện tử.

Nhìn chung, phát hành dựa trên ủy thác nhấn mạnh tuân thủ và được tổ chức chấp nhận, còn phát hành nước ngoài nhấn mạnh thanh khoản toàn cầu và tiện lợi giao dịch. Hai hướng này đại diện cho hai con đường phát triển chính của vàng mã hóa.

2.3.2 Lưu ký và kiểm toán

Dự trữ vàng của PAXG được lưu tại các kho đạt chuẩn hệ thống LBMA London, công khai bằng chứng dự trữ hàng tháng. Đơn vị kiểm toán là các hãng kiểm toán bên thứ ba. Công bố gồm lượng PAXG lưu hành, lượng vàng dự trữ đối ứng, phương thức lưu ký và cung cấp công cụ tra cứu trên chuỗi. Dự trữ vàng của XAUT chủ yếu lưu tại kho Thụy Sĩ, báo cáo dự trữ công bố tổng lượng dự trữ và lượng token phát hành, tuy nhiên tần suất và mức độ chi tiết thấp hơn so với PAXG.

2.3.3 Đổi token

Sự khác biệt về cơ chế đổi giữa các dự án chủ yếu thể hiện ở ngưỡng tối thiểu, phương thức đổi và cấu trúc phí.

Do vàng vật chất thường được giao ở dạng thanh đạt chuẩn LBMA Good Delivery, việc đổi thường yêu cầu số lượng tối thiểu. Đơn vị token của PAXG là 1 token tương ứng 1 ounce vàng. Sau khi đáp ứng ngưỡng tối thiểu 430 PAXG cộng phí, người dùng có thể đổi lấy thanh vàng LBMA tương ứng. Quy mô đổi tối thiểu thực tế thường gần với một thanh vàng chuẩn, khoảng 400 ounce (trọng lượng dao động từ 350 - 430 ounce). Quy trình cụ thể phải thực hiện qua nhà phát hành. Ngoài ra, Paxos cho phép đổi PAXG thành sản phẩm vàng nhỏ hơn như tiền vàng, thỏi vàng nhỏ hoặc đổi lấy USD theo giá vàng thực tế. Điểm nổi bật của PAXG là đa dạng hóa phương thức đổi và cung cấp hệ thống tra cứu số seri thanh vàng, giúp người nắm giữ xác minh dự trữ vàng đối ứng.

XAUT cũng lấy 1 token đại diện cho 1 ounce vàng, cho phép chia nhỏ đến 0,000001 ounce. Đổi vật chất thường thực hiện tại kho Thụy Sĩ chỉ định, phải đáp ứng ngưỡng tối thiểu tương đương một thanh vàng chuẩn. Quy trình đổi yêu cầu hoàn tất thủ tục KYC, AML và người dùng chịu chi phí vận chuyển, bảo hiểm, giao nhận kho. So với PAXG, đổi XAUT phù hợp với tổ chức hoặc nhà đầu tư lớn, ít lựa chọn đổi lẻ cho nhà đầu tư nhỏ.

Dù vàng mã hóa cung cấp con đường đổi vật chất, thực tế đa số người dùng vào/ra vị thế bằng giao dịch token vàng trên sàn hoặc thị trường thứ cấp, thay vì rút vàng vật chất. Do đó, vai trò chính của cơ chế đổi là cung cấp điểm neo giá và độ tin cậy tài sản, không phải dùng thường xuyên. Chỉ cần thị trường tin token có thể đổi lấy vàng dự trữ đối ứng, giá token sẽ giữ được liên kết dài hạn với giá vàng giao ngay.

III. Cuộc cạnh tranh chỉ số vàng giữa CEX và Perp DEX

Việc các nền tảng giao dịch đồng loạt ra mắt chỉ số vàng hoặc hợp đồng vàng vĩnh cửu thực chất là cạnh tranh quyền phát hiện giá vàng và điểm vào tài khoản cho tiếp xúc rủi ro vàng. Người dùng cần khả năng chuyển đổi rủi ro từ tài sản biến động mạnh sang tài sản trú ẩn bất cứ lúc nào trong hệ thống ký quỹ tiền điện tử. Nền tảng thì muốn giữ nhu cầu giao dịch tài sản truyền thống trong hệ thống ký quỹ và thanh lý của mình.

Kết quả là các nền tảng ưu tiên “vàng tổng hợp” như hợp đồng vĩnh cửu chỉ số hoặc cấu trúc tiếp xúc giá kiểu CFD. Các sản phẩm này chỉ cần dựa vào chỉ số tin cậy và mô hình kiểm soát rủi ro, không phải chịu phức tạp pháp lý, vận hành do lưu ký và đổi vật chất. Ngược lại, vàng mã hóa như XAUT và PAXG spot gần với tài sản cơ sở RWA, đòi hỏi lưu ký, kiểm toán, quyền đổi và ranh giới tuân thủ. Tốc độ tăng trưởng chậm hơn nhưng tính chất tài sản mạnh hơn.

Vì vậy, diễn biến thị trường thực tế cho thấy cấu trúc hai đường song song: Một bên, các nền tảng CEX cung cấp giao dịch spot và phái sinh cho XAUT, PAXG; mặt khác, mở rộng hợp đồng vĩnh cửu chỉ số vàng như XAUUSDT để bao phủ nhu cầu phòng hộ, giao dịch đa dạng hơn.

3.1 CEX: Thành phần chỉ số và “chuyển đổi trọng số khi thị trường đóng cửa” quyết định độ tin cậy sản phẩm

Mâu thuẫn lớn nhất của vàng tổng hợp là hợp đồng vĩnh cửu giao dịch 24/7, trong khi thị trường vàng giao ngay truyền thống và các phiên chính lại không hoạt động 24/7. Để xử lý sự không đồng bộ này, các nền tảng CEX cân bằng giữa trải nghiệm giao dịch liên tục và bám sát chuẩn giá vàng truyền thống. Từ đó hình thành hai hướng chính: Một là đưa trực tiếp token vàng vật chất trên chuỗi như XAUT, PAXG vào chỉ số, đôi khi cho phép chúng chi phối định giá khi thị trường truyền thống đóng cửa. Hai là dựa nhiều hơn vào các nhà cung cấp dữ liệu truyền thống và mạng lưới oracle để xây dựng chỉ số giá vàng bên ngoài, chỉ dùng vàng mã hóa làm tham chiếu trọng số thấp.

Tại một sàn O**, vàng trên chuỗi được đưa trực tiếp vào thành phần và trọng số chỉ số XAU USDT. Chỉ số này dùng để tính funding rate, biên độ giá và giá đánh dấu. Sau điều chỉnh, chỉ số chia thành hai bộ trọng số: giờ giao dịch bình thường và khi thị trường vàng giao ngay đóng cửa. Trong giờ giao dịch bình thường, giá XAU USD từ một sàn chiếm 20%, còn lại 80% từ thị trường XAUT USDT và PAXG USDT trên nhiều sàn. Khi thị trường đóng cửa, trọng số sàn đó giảm về 0%, chỉ số hoàn toàn do nguồn sổ lệnh vàng mã hóa trên chuỗi tạo thành, mỗi loại chiếm 25%. Lưu ý, giá thành phần trên sàn này bản thân đã là trung bình trọng số từ nhiều nhà cung cấp giá hàng hóa lớn, và nền tảng có quyền điều chỉnh trọng số.

Thiết kế chuyển đổi trọng số khi thị trường đóng cửa này, khi nguồn TradFi về 0% còn vàng mã hóa lên 100%, thực chất biến chỉ số vàng tổng hợp thành chỉ số giá tổng hợp của XAUT và PAXG trong cuối tuần hoặc lúc thị trường truyền thống đóng cửa. Giao dịch liên tục 24/7 của vàng mã hóa lấp đầy khoảng trống định giá do thị trường truyền thống gián đoạn. Ưu điểm là tính liên tục và khả năng giao dịch mạnh hơn. Đổi lại, chỉ số sẽ chịu ảnh hưởng của các yếu tố ngoài cơ bản vàng như premium rủi ro sàn tiền điện tử, chiết khấu/thặng dư thanh khoản, hiệu quả kinh doanh chênh lệch xuyên nền tảng.

Một sàn khác, B**, chọn hướng khác cho chỉ số XAUUSDT, chủ yếu dựa vào chỉ số giá vàng bên ngoài, vàng mã hóa chỉ là tham chiếu phụ. Chỉ số giá XAUUSDT lấy ba nguồn dữ liệu: Dxfeed XAU USD AFX, Massive C.XAU USD, Pyth XAU, mỗi nguồn 33%. Thị trường PAXGUSDT của sàn chỉ chiếm 1%. Theo tài liệu công khai, PAXG được đưa vào chỉ số với trọng số rất nhỏ 1%, chủ yếu để tăng tính sẵn sàng 24/7 hoặc đối chiếu, không phải yếu tố quyết định giá chính. Đồng thời, sàn này cũng công bố các biện pháp quản trị rủi ro cho sản phẩm phái sinh TradFi: ngoài giờ giao dịch truyền thống, giá đánh dấu dùng làm mượt EWMA để giảm thanh lý không cần thiết do biến động đột ngột, và đặt giới hạn độ lệch giữa giá đánh dấu và giá chỉ số. Ví dụ, với XAUUSDT, giới hạn độ lệch là ±3% để kiểm soát rủi ro hệ thống.

3.2 Perp DEX: Trọng số “ẩn” trong mạng lưới oracle, cạnh tranh chuyển sang chất lượng nguồn dữ liệu

Với Perp DEX, nguồn giá thường không hiển thị công khai theo dạng trọng số sổ lệnh như trên CEX, mà được “gấp” vào tầng oracle. Các nền tảng Perp DEX tham chiếu trực tiếp kết quả tổng hợp của nguồn cấp giá vàng làm neo cho giá đánh dấu, funding rate hoặc cơ chế thanh lý. Lấy ví dụ nguồn cấp giá Pyth XAU/USD, trang Insights cho biết có 27 publisher tham gia.

Điều này nghĩa là “trọng số” trong hệ Perp DEX không do nền tảng giao dịch định trước bằng bảng trọng số cố định, mà do cơ chế tổng hợp của mạng oracle quyết định. Các yếu tố then chốt gồm thành phần publisher, tần suất cập nhật, xử lý giá ngoại lai, biên độ tin cậy và cách nền tảng quản lý độ lệch giữa giá oracle và giá thị trường khi điều kiện biến động cực đoan.

Tổng thể, cạnh tranh giữa CEX và DEX trong thị trường vàng thực chất là cạnh tranh quyền quản trị chỉ số. Cấu trúc chỉ số quyết định kết quả, bao gồm tỷ trọng vàng mã hóa như XAUT/PAXG trong thành phần, có hay không chuyển trọng số khi thị trường đóng cửa, nguồn cung cấp giá TradFi nào, thành phần publisher và cơ chế tổng hợp của oracle. Các chi tiết này quyết định sản phẩm sẽ hành xử giống chỉ số giá vàng chuẩn hay giống chỉ số tổng hợp vàng trên chuỗi vào cuối tuần, lúc thị trường đóng cửa hoặc biến động mạnh.

Điều này cũng trực tiếp định hình không gian chiến lược giao dịch của người dùng, bao gồm cách basis giữa chỉ số và spot XAUT/PAXG biến động, funding rate tái định giá rủi ro đóng cửa, và cách khác biệt chỉ số giữa các nền tảng tạo ra cơ hội kinh doanh chênh lệch và yêu cầu quản trị rủi ro.

IV. Cách tiếp cận thực tế của Gate: Xây dựng “hệ sinh thái giao dịch vàng toàn diện”

Nếu tách nhu cầu vàng thành hai lớp sẽ rõ ràng hơn. Lớp tài sản nhấn mạnh neo vật chất và chứng chỉ chuyển nhượng, thiên về nắm giữ dài hạn và phân bổ tài sản. Lớp giao dịch nhấn mạnh tiếp xúc tổng hợp, quản trị rủi ro 24/7 và công cụ đòn bẩy, thiên về phòng hộ, giao dịch, chiến lược đa thị trường. Gate tích hợp cả hai lớp vào cùng ma trận sản phẩm và hệ thống ký quỹ, tạo thành hệ sinh thái giao dịch vàng mở rộng từ spot, ETF đòn bẩy, CFD đến hợp đồng vĩnh cửu kim loại và Perp DEX.

4.1 Spot: Đưa neo vật chất vào tài khoản giao dịch

Ở lớp tài sản, Gate đã cung cấp giao dịch spot vàng mã hóa, gồm giao dịch trực tiếp XAUT/USDT spot, cùng với các trang, chiến dịch giao dịch liên quan đến PAXG. Trong hệ thống tài khoản tiền điện tử Gate, người dùng đã có thể nắm giữ chứng chỉ vàng vật chất chuyển nhượng trên chuỗi, tạo neo tài sản cơ sở có thể giao dịch trực tiếp cho các nhu cầu chuyển đổi rủi ro, phân bổ đa tài sản hoặc kết hợp phòng hộ với phái sinh.

4.2 ETF đòn bẩy: Mở rộng nhu cầu giao dịch định hướng sang hình thức “không ký quỹ”

Ngoài các hợp đồng phái sinh, Gate còn mở rộng giao dịch định hướng vàng sang dạng sản phẩm đòn bẩy nhẹ hơn. Nền tảng đã ra mắt token đòn bẩy như XAU3L, XAU3S, XAG3L, XAG3S. So với hợp đồng vĩnh cửu, các sản phẩm này đóng gói cơ chế đòn bẩy, cân bằng lại vào dạng token có thể giao dịch trên thị trường spot. Cấu trúc này phù hợp với trader muốn khuếch đại tiếp xúc nhưng giảm độ phức tạp vận hành về ký quỹ, thanh lý. Từ góc độ nền tảng, điều này hoàn thiện chiều sâu sản phẩm khi phủ cùng tài sản cơ sở qua nhiều hình thức.

4.3 CFD TradFi: Tích hợp thói quen giao dịch truyền thống và mở rộng tài sản vào một cửa

Ở kênh gần với tài chính truyền thống, Gate ra mắt Gate TradFi, đưa CFD cho vàng, ngoại hối, chỉ số cổ phiếu, hàng hóa, cổ phiếu vào hệ sản phẩm. Các sản phẩm này có thể truy cập qua cả ứng dụng Gate và MT5. Đơn vị tài khoản USDx neo 1:1 với USDT, dùng USDT làm tài sản ký quỹ để giao dịch các sản phẩm dựa trên giá truyền thống. Hệ thống cũng áp dụng các cơ chế gần với thị trường CFD truyền thống như phiên giao dịch cố định, đóng cửa thị trường, phí qua đêm, ký quỹ chéo và thanh lý theo tỷ lệ ký quỹ.

4.4 Hợp đồng vĩnh cửu: Dùng XAU Perp giải quyết khoảng trống giao dịch 24/7 và phiên truyền thống

Gate đã ra mắt phân khu hợp đồng kim loại từ đầu năm, cung cấp hợp đồng vĩnh cửu ký quỹ USDT cho các tài sản như vàng XAU/USDT, bạc XAG/USDT. Nền tảng nhấn mạnh đòn bẩy tối đa 50 lần, giao dịch liên tục 24/7, tích hợp tài sản kim loại truyền thống vào khung phái sinh tiền điện tử. Hợp đồng vĩnh cửu kim loại của Gate sử dụng chỉ số giá tổng hợp từ nhiều thị trường kim loại lớn nhằm tăng độ ổn định, khả năng xác minh, đồng thời duy trì liên kết hợp lý giữa giá hợp đồng và giá spot.

4.5 Perp DEX: Mở rộng hệ sinh thái sang hạ tầng trên chuỗi

Trong hệ sinh thái Gate còn có một câu chuyện tiềm năng hơn so với các nền tảng CEX khác. Gate DEX bao gồm Gate Perp DEX, nền tảng giao dịch vĩnh cửu phi tập trung tự phát triển trên Gate Layer, đã hỗ trợ hàng trăm cặp giao dịch. Gate Perp DEX hiện đã bao phủ tài sản kim loại như hợp đồng vàng XAU vĩnh cửu, bạc XAG vĩnh cửu, tiếp tục mở rộng năng lực hỗ trợ vàng và tài sản vĩ mô, đồng thời mở rộng hiện diện vào hệ sinh thái trên chuỗi.

V. Kết luận

Trước bối cảnh bất ổn vĩ mô gia tăng và nhu cầu phân bổ vàng mở rộng, thị trường vàng đang trải qua ba thay đổi cấu trúc song song:

-

Phía dòng vốn: Tái tài chính hóa và củng cố thuộc tính giao dịch của ETF. Tháng 1 năm 2026, các ETF vàng vật chất toàn cầu ghi nhận dòng vốn vào kỷ lục, cho thấy vàng không chỉ là tài sản trú ẩn mà còn trở lại vai trò công cụ tài chính có thể giao dịch, cân bằng lại và dịch chuyển xuyên khu vực.

-

Vàng mã hóa: Tài sản hóa và phát triển phái sinh dưới cấu trúc song mã. Vàng mã hóa không phải phiên bản ETF trên chuỗi, mà nâng cấp tiếp xúc vàng từ vị thế nắm giữ trong tài khoản môi giới tập trung thành chứng chỉ tài sản có thể chuyển nhượng, chia nhỏ, tích hợp vào hợp đồng tài chính. XAUT và PAXG là hai tài sản vàng mã hóa quan trọng nhất, tạo nền tảng quy mô và thanh khoản thị trường. Trên thị trường phái sinh, chúng cũng ghi nhận lãi suất mở và nhu cầu giao dịch đáng kể. Thị trường ngày càng quan tâm cách thể hiện tiếp xúc rủi ro vàng trong hệ sinh thái tài khoản tiền điện tử.

-

Phía nền tảng: Cạnh tranh cốt lõi giữa CEX và DEX là quản trị chỉ số. Yếu tố then chốt của sản phẩm vàng tổng hợp hợp đồng vĩnh cửu không chỉ là dữ liệu đa nguồn mà còn là thành phần, trọng số nguồn dữ liệu, quy tắc chuyển đổi trọng số khi thị trường đóng cửa, kiểm soát rủi ro giá đánh dấu và chất lượng nguồn dữ liệu oracle. Các chi tiết này quyết định hành vi định giá sản phẩm trong các phiên đóng cửa, biến động mạnh, từ đó quyết định basis, funding rate và cơ hội kinh doanh chênh lệch.

Quay lại cách tiếp cận của Gate, Gate đã xây dựng hệ sinh thái giao dịch vàng quanh nhiều dạng sản phẩm, gồm vàng mã hóa spot, ETF đòn bẩy, CFD truyền thống, hợp đồng vĩnh cửu kim loại và hạ tầng Perp trên chuỗi. Mục tiêu là giữ trọn vẹn nhu cầu nắm giữ, giao dịch, đòn bẩy, phòng hộ vàng trong cùng một ma trận sản phẩm, hệ thống tài khoản, tạo thành hệ sinh thái giao dịch vàng hoàn chỉnh hơn.

Tài liệu tham khảo:

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả bao gồm phân tích kỹ thuật, nhận định thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô.

Tuyên bố miễn trừ trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng cần tự nghiên cứu, hiểu rõ đặc điểm tài sản và sản phẩm trước khi đưa ra quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất hay thiệt hại nào phát sinh từ các quyết định đó.