Đây là đoạn trích từ báo cáo “The Crypto Theses 2026” sắp ra mắt của @ MessariCrypto. Báo cáo đầy đủ sẽ phát hành vào ngày 18 tháng 12 năm 2025. Hãy đăng ký Messari để không bỏ lỡ:

https://messari.io/pricing

Trong các tài sản lớn của thị trường crypto, ETH là cái tên gây tranh cãi dai dẳng nhất. Vai trò của BTC như đồng tiền mã hóa chủ đạo hầu như không bị nghi ngờ, nhưng vị thế của ETH thì chưa bao giờ ngã ngũ. Với nhiều người, ETH là tài sản tiền phi chủ quyền duy nhất ngoài BTC; với số khác, ETH là một doanh nghiệp có doanh thu giảm, biên lợi nhuận thu hẹp và phải đối mặt với sự cạnh tranh quyết liệt từ các L1 nhanh, rẻ hơn.

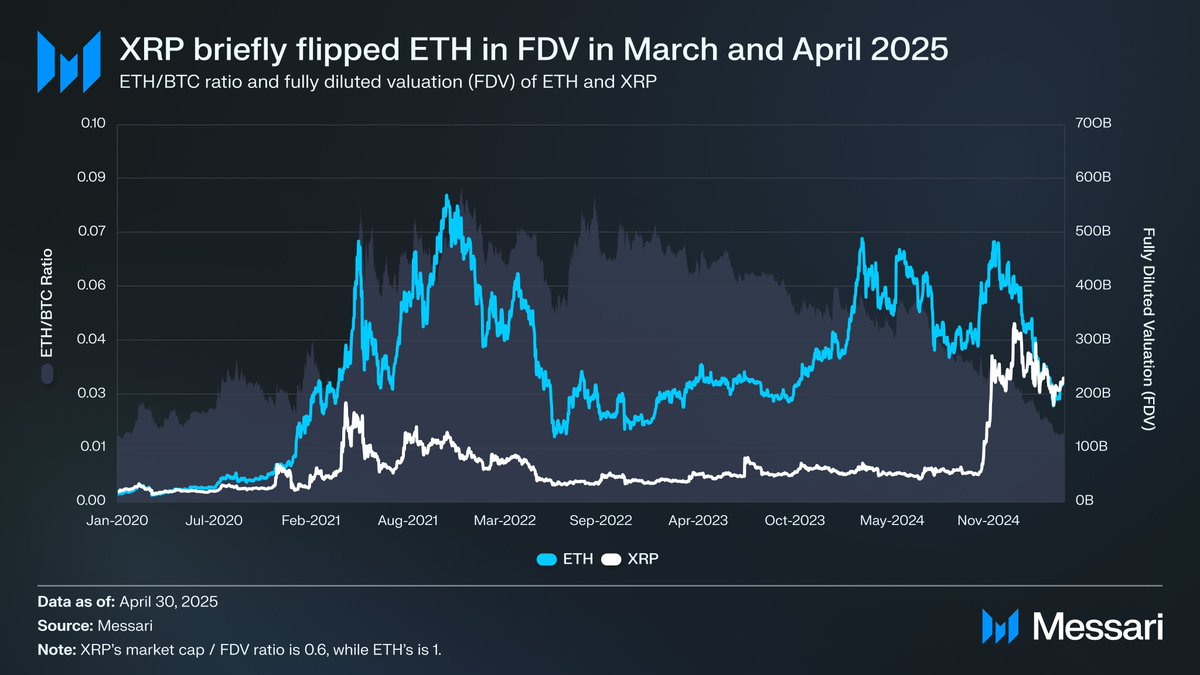

Tranh luận này đã lên cao trào trong nửa đầu năm nay. Tháng 3, XRP đã vượt ETH về định giá pha loãng hoàn toàn (FDV) trong chốc lát (Lưu ý: ETH đã lưu hành toàn bộ, còn XRP chỉ khoảng 60% nguồn cung đang lưu hành).

Ngày 16 tháng 3, FDV của ETH đạt 227,65 tỷ USD, còn XRP là 239,23 tỷ USD—một kết quả không ai nghĩ tới một năm trước. Đến ngày 8 tháng 4 năm 2025, tỷ lệ ETH/BTC lần đầu xuống dưới 0,02 kể từ tháng 2 năm 2020. Tức là, toàn bộ thành tích vượt trội của ETH so với BTC trong chu kỳ trước đã bị xóa sạch. Đến lúc đó, tâm lý với ETH đã xuống mức thấp nhất trong nhiều năm.

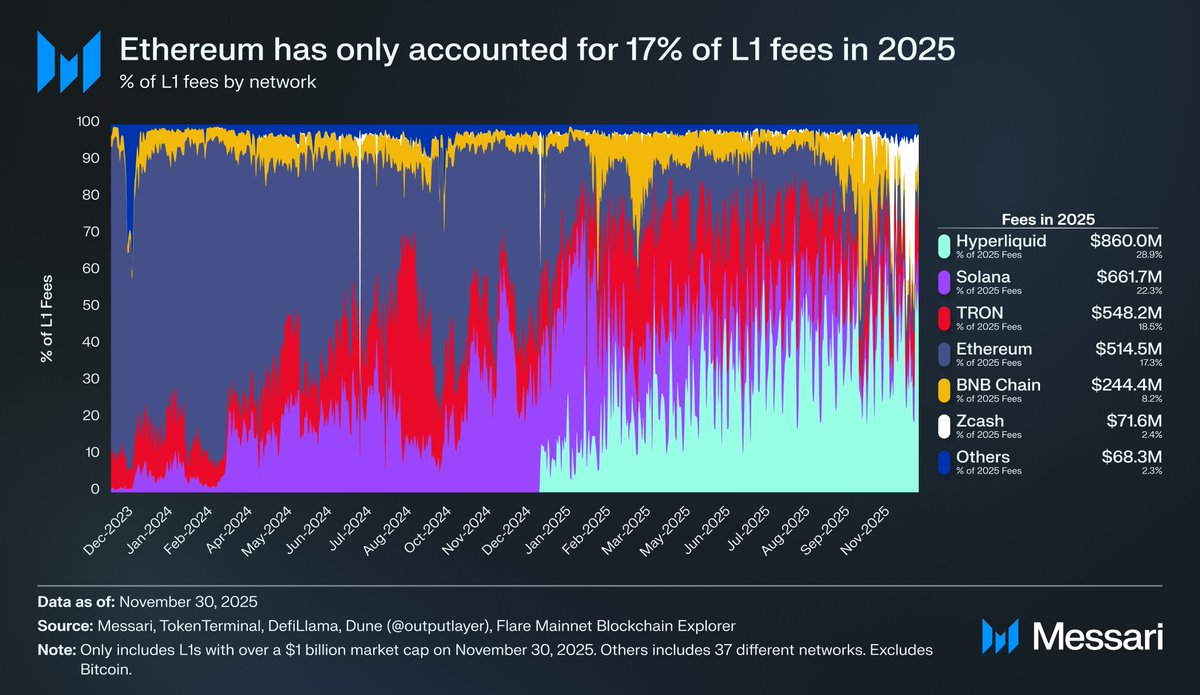

Diễn biến giá chỉ là một phần câu chuyện. Thị phần phí L1 của Ethereum giảm đều khi các hệ sinh thái đối thủ lớn mạnh. Solana trở lại năm 2024, Hyperliquid bứt phá năm 2025, cùng nhau đẩy thị phần phí Ethereum xuống 17%, xếp thứ tư trong các L1—giảm mạnh từ vị trí dẫn đầu năm trước. Phí không phải tất cả, nhưng là tín hiệu rõ ràng về sự dịch chuyển hoạt động kinh tế, và bối cảnh cạnh tranh của Ethereum hiện là khốc liệt nhất từ trước đến nay.

Lịch sử cho thấy những đảo chiều lớn của crypto thường bắt đầu khi tâm lý chạm đáy. Khi ETH bị coi là tài sản thất bại, đa số “thất bại” đã được phản ánh vào giá.

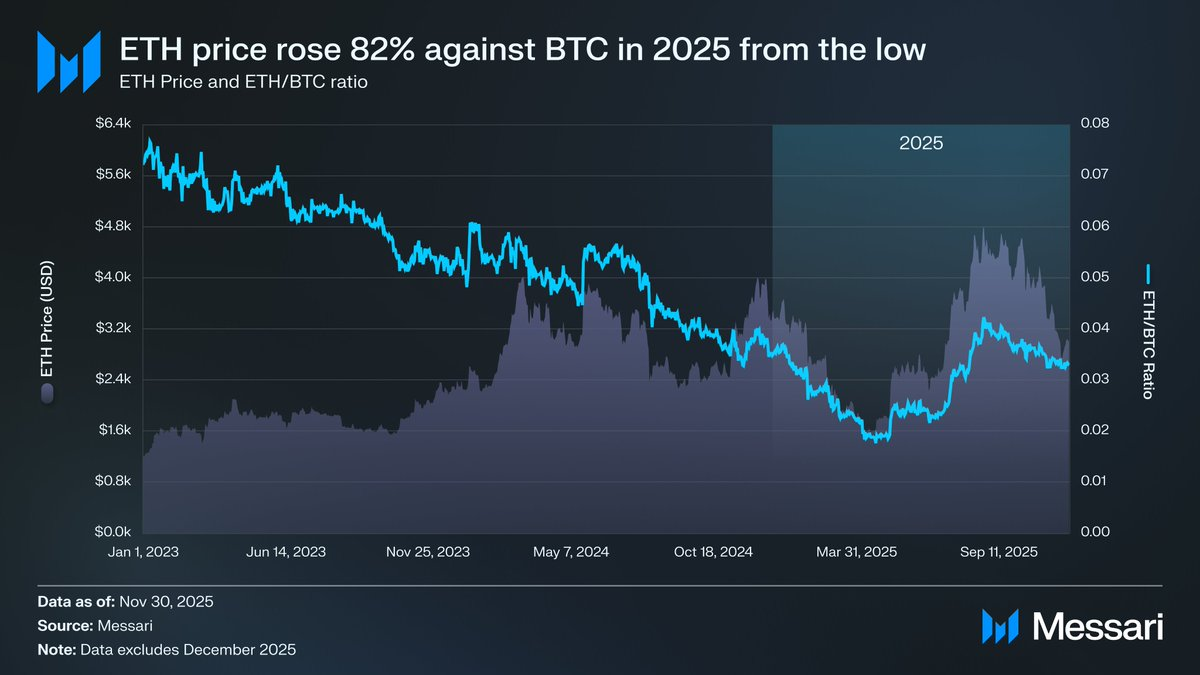

Tháng 5 năm 2025, xuất hiện dấu hiệu đầu tiên cho thấy thị trường quá tự tin với kịch bản giảm giá. ETH/BTC và giá ETH/USD đều đảo chiều mạnh. Tỷ lệ ETH/BTC từ đáy 0,017 tháng 4 lên 0,042 tháng 8, tăng 139%. ETH tăng 191% cùng kỳ, từ 1.646 USD lên 4.793 USD. Đà này culminated vào đỉnh lịch sử mới ngày 24 tháng 8, khi ETH đạt 4.946 USD.

Sau đợt định giá lại này, xu hướng tổng thể của ETH đã chuyển sang mạnh mẽ hơn. Việc thay đổi lãnh đạo tại Ethereum Foundation và sự xuất hiện của Kho bạc Tài sản Kỹ thuật số tập trung vào ETH đã mang lại niềm tin vốn thiếu suốt năm trước.

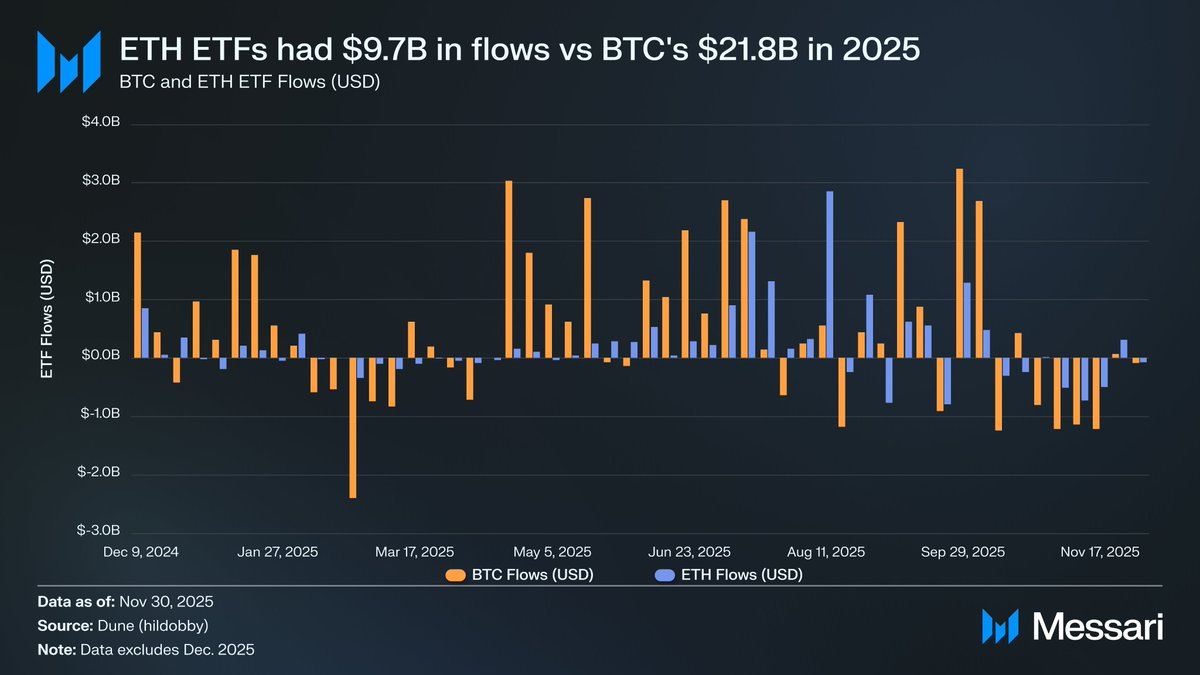

Trước đợt tăng này, sự khác biệt giữa BTC và ETH thể hiện rõ nhất ở thị trường ETF. Khi các ETF spot ETH ra mắt tháng 7 năm 2024, dòng tiền rất yếu. Sáu tháng đầu chỉ thu hút 2,41 tỷ USD—rất thấp nếu so với thành tích ETF của BTC.

Nhưng lo ngại về dòng tiền ETF đã đảo ngược khi ETH phục hồi. Trong năm, ETF spot ETH hút vào 9,72 tỷ USD, so với 21,78 tỷ USD của BTC. Vốn hóa BTC lớn gần gấp năm lần, nhưng dòng tiền chỉ chênh 2,2 lần—hẹp hơn nhiều so với dự đoán. Điều này nghĩa là, sau khi điều chỉnh vốn hóa, nhu cầu ETF với ETH còn cao hơn BTC, đảo ngược hoàn toàn câu chuyện trước đó về việc các tổ chức không quan tâm đến ETH. Một số giai đoạn, ETH còn vượt BTC. Từ 26 tháng 5 đến 25 tháng 8, ETF ETH hút vào 10,20 tỷ USD, nhiều hơn mức 9,79 tỷ USD của BTC cùng kỳ—lần đầu tiên nhu cầu tổ chức nghiêng rõ rệt về ETH.

Xét theo nhà phát hành ETF, BlackRock củng cố vị thế dẫn đầu, kết thúc năm 2025 với 3,7 triệu ETH, chiếm 60% thị phần ETF spot ETH. Tăng từ 1,1 triệu ETH cuối năm 2024, tức tăng 241%, vượt xa các nhà phát hành khác về tốc độ tăng trưởng. Tổng cộng, ETF spot ETH kết thúc năm với 6,2 triệu ETH, tương đương 5% tổng nguồn cung ETH.

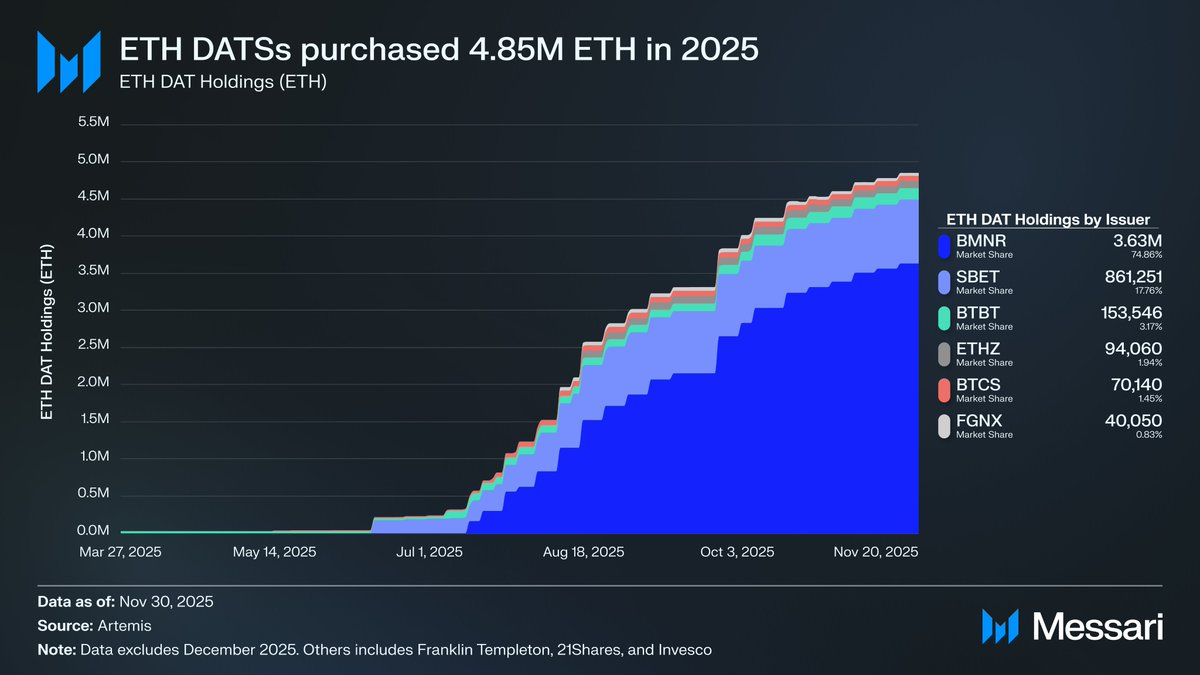

Bên dưới sự phục hồi mạnh mẽ của ETH, diễn biến quan trọng nhất là sự nổi lên của Kho bạc Tài sản Kỹ thuật số tập trung vào ETH. DATs tạo ra nguồn cầu ổn định, lặp lại mà ETH chưa từng có, giúp neo giữ tài sản này theo cách mà các câu chuyện hoặc dòng tiền đầu cơ không làm được. Nếu giá ETH là bước ngoặt rõ ràng, thì tích lũy DAT là chuyển biến cấu trúc sâu giúp điều đó thành hiện thực.

Các DATs đã tác động lớn đến giá ETH, tích lũy tổng cộng 4,8 triệu ETH—chiếm 4% tổng nguồn cung ETH trong năm 2025. Dẫn đầu là Bitmine (BMNR) của Tom Lee, từng là công ty khai thác Bitcoin, bắt đầu chuyển kho bạc và vốn sang ETH từ tháng 7 năm 2025. Từ tháng 7 đến tháng 11, Bitmine mua 3,63 triệu ETH, chiếm 75% tổng lượng DAT, dẫn đầu thị phần.

Dù đà đảo chiều của ETH mạnh mẽ, nhưng rally cuối cùng cũng hạ nhiệt. Đến ngày 30 tháng 11, ETH giảm từ đỉnh tháng 8 xuống 2.991 USD, thấp hơn đáng kể so với đỉnh lịch sử chu kỳ trước là 4.878 USD. ETH hiện mạnh hơn nhiều so với tháng 4, nhưng sự hồi phục này chưa xóa được các vấn đề cấu trúc từng dẫn đến kịch bản giảm giá. Thực tế, tranh luận về ETH lại trở nên sôi động hơn.

Một mặt, ETH đang thể hiện nhiều dấu hiệu giống BTC khi đạt đến vị thế tiền tệ. Dòng tiền ETF không còn yếu. DATs trở thành nguồn cầu bền vững. Quan trọng nhất, ngày càng nhiều thị phần xem ETH như một tài sản khác biệt hoàn toàn so với các token L1 khác, một tài sản mà một bộ phận thị trường đối xử như một phần của khung tiền tệ cùng BTC.

Mặt khác, các vấn đề từng kéo ETH xuống đầu năm nay vẫn chưa được khắc phục. Các yếu tố nền tảng cốt lõi của Ethereum chưa hồi phục hoàn toàn. Thị phần phí L1 tiếp tục chịu áp lực từ các đối thủ mạnh như Solana, Hyperliquid. Hoạt động trên lớp cơ sở vẫn thấp hơn nhiều so với đỉnh chu kỳ trước. Dù ETH phục hồi mạnh, BTC vẫn giữ vững trên đỉnh lịch sử của mình, trong khi ETH vẫn ở dưới. Ngay cả trong những tháng mạnh nhất của ETH, nhiều nhà đầu tư dùng đợt tăng giá làm thanh khoản thoát vốn thay vì xác nhận luận điểm tiền tệ dài hạn.

Câu hỏi cốt lõi của tranh luận này không phải là liệu Ethereum có giá trị, mà là ETH—tài sản—tích lũy giá trị từ Ethereum ra sao.

Chu kỳ trước, giả định phổ biến là ETH sẽ tích lũy giá trị trực tiếp từ thành công của Ethereum. Đây là trọng tâm của luận điểm “Ultrasound Money”: Ethereum sẽ hữu ích đến mức đốt lượng lớn ETH, mang lại cho tài sản này nguồn giá trị rõ ràng và bảo đảm cơ chế.

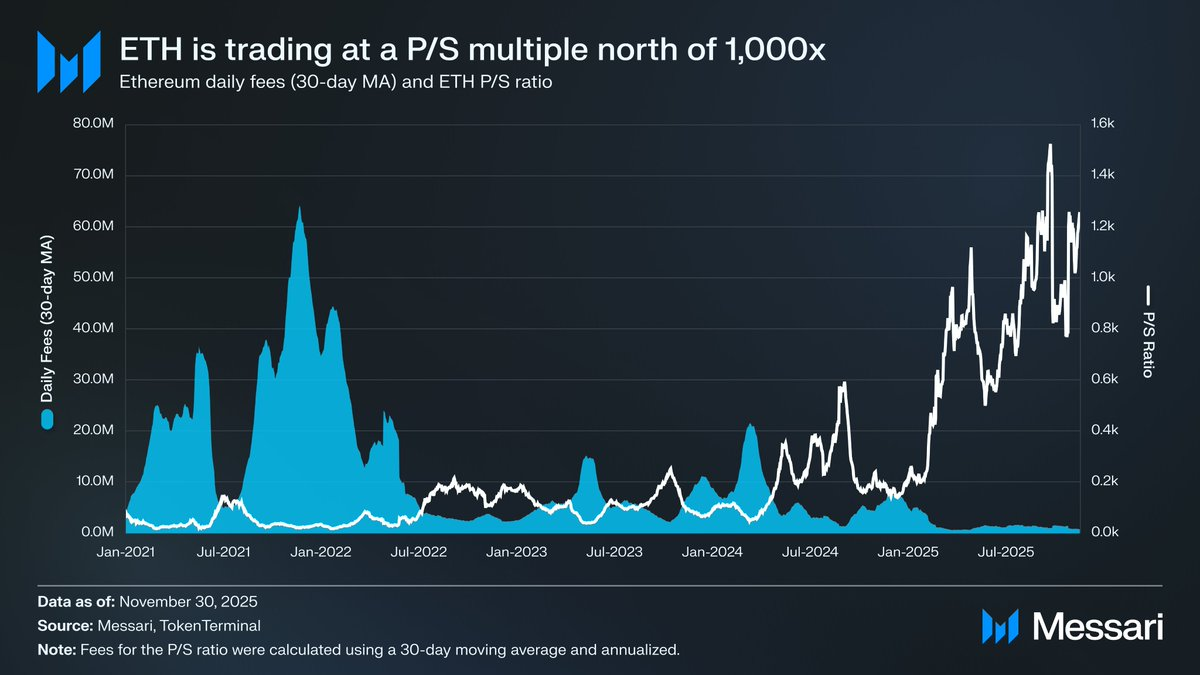

Giờ đây, chúng tôi cho rằng có thể chắc chắn điều đó sẽ không xảy ra. Phí Ethereum đã giảm mạnh chưa thấy hồi phục, và các nguồn tăng trưởng lớn nhất như RWAs, tổ chức chủ yếu dùng USD làm tài sản tiền tệ cơ sở, không phải ETH.

Giá trị ETH giờ sẽ phụ thuộc vào việc ETH tích lũy giá trị gián tiếp từ thành công của Ethereum. Tuy nhiên, tích lũy gián tiếp kém chắc chắn hơn nhiều. Nó dựa trên hy vọng rằng khi Ethereum trở nên quan trọng về hệ thống, sẽ có nhiều người dùng và vốn chọn xem ETH là tiền mã hóa và nơi lưu trữ giá trị.

Nhưng khác với tích lũy giá trị trực tiếp, cơ học, không có gì đảm bảo điều này xảy ra. Nó hoàn toàn dựa vào sở thích xã hội và niềm tin tập thể—không phải là điểm yếu (BTC cũng tích lũy giá trị như vậy). Tuy nhiên, điều này nghĩa là ETH tăng giá không còn gắn chặt với hoạt động kinh tế của Ethereum một cách tất yếu.

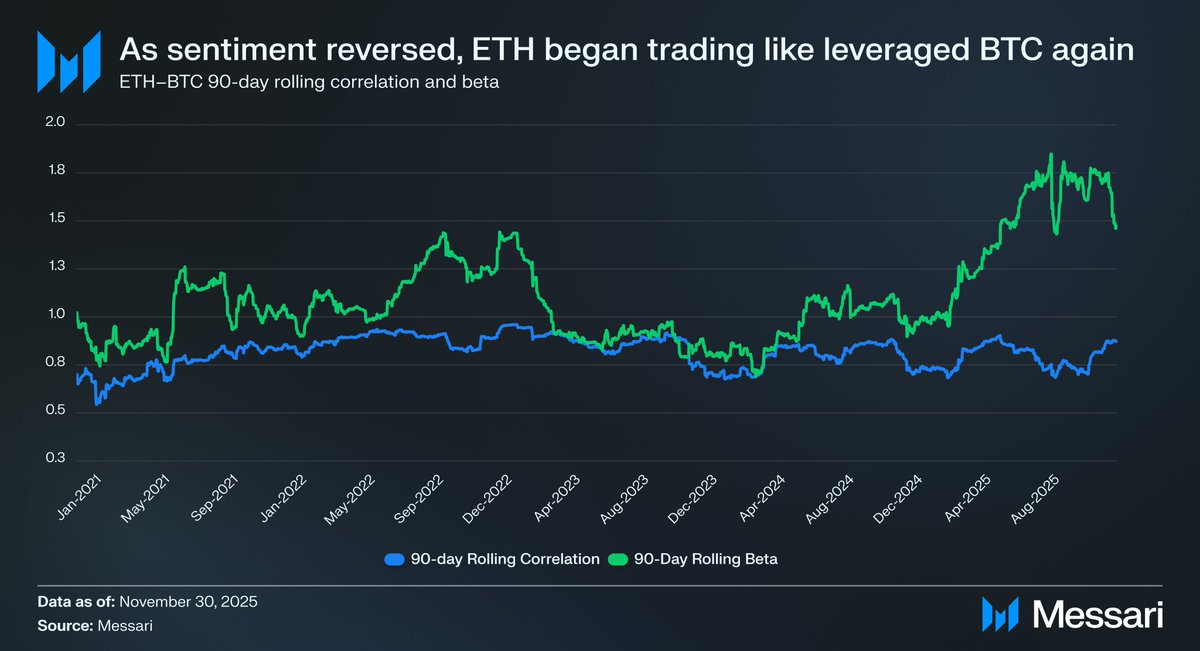

Tất cả đưa tranh luận về ETH trở lại điểm căng thẳng cốt lõi. ETH có thể đang tích lũy phí tiền tệ, nhưng mức phí này vẫn nằm phía sau BTC. Thị trường lại xem ETH như biểu hiện đòn bẩy của luận điểm tiền tệ BTC, chứ không phải tài sản tiền tệ độc lập. Hệ số tương quan 90 ngày của ETH với BTC dao động từ 0,7 đến 0,9 suốt năm 2025, beta tăng lên mức cao nhiều năm, có lúc vượt 1,8. ETH biến động mạnh hơn BTC, nhưng vẫn phụ thuộc vào BTC.

Đây là khác biệt tinh tế nhưng cực kỳ quan trọng. Mức độ liên quan tiền tệ của ETH hiện nay tồn tại vì câu chuyện tiền tệ của BTC vẫn nguyên vẹn. Miễn là thị trường còn tin vào BTC như nơi lưu trữ giá trị phi chủ quyền, sẽ có một bộ phận nhà đầu tư sẵn sàng mở rộng niềm tin đó sang ETH. Nếu BTC tiếp tục mạnh lên năm 2026, ETH sẽ có con đường tăng trưởng rõ ràng.

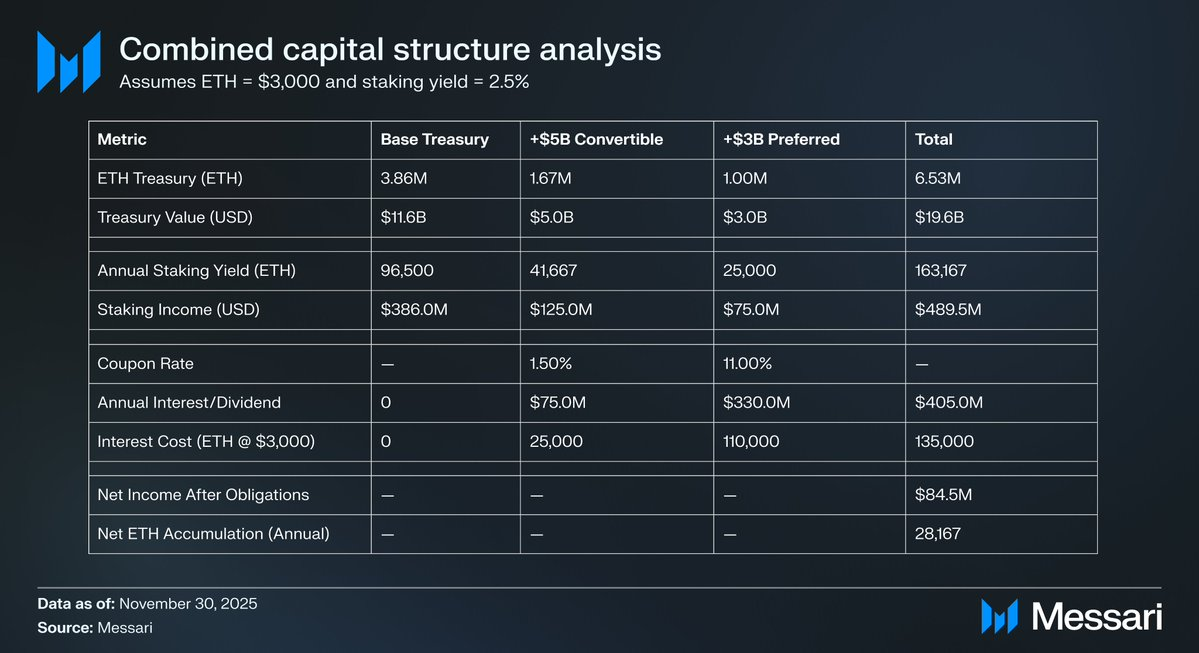

Các DAT Ethereum vẫn còn ở giai đoạn đầu vòng đời, đến nay chủ yếu thúc đẩy tích lũy ETH qua phát hành cổ phiếu phổ thông. Trong thị trường crypto tăng giá mới, các tổ chức này có thể thử nghiệm thêm các chiến lược huy động vốn giống Strategy đã dùng để mở rộng tiếp xúc BTC, gồm trái phiếu chuyển đổi và cổ phần ưu đãi.

Ví dụ, một DAT như BitMine có thể huy động hỗn hợp nợ chuyển đổi lãi suất thấp và vốn ưu đãi lợi suất cao, dùng trực tiếp nguồn vốn này để mua ETH và stake ETH tạo lợi suất định kỳ. Nếu giả định hợp lý, thu nhập staking có thể bù một phần chi phí lãi và cổ tức, cho phép kho bạc tiếp tục tích lũy ETH đồng thời tăng đòn bẩy bảng cân đối khi thị trường thuận lợi. “Cuộc sống thứ hai” tiềm năng này của DAT Ethereum có thể là lực đẩy bổ sung duy trì beta cao hơn của ETH so với BTC năm 2026, nếu thị trường BTC tiếp tục tăng giá.

Cuối cùng, thị trường vẫn định giá phí tiền tệ của ETH dựa trên BTC. ETH chưa phải tài sản tiền tệ tự chủ với nền tảng vĩ mô riêng; thay vào đó, ETH là bên hưởng lợi thứ cấp ngày càng lớn từ sự đồng thuận tiền tệ của BTC. Sự phục hồi gần đây phản ánh một bộ phận nhỏ nhà đầu tư sẵn sàng xem ETH giống BTC hơn là một token L1 thông thường. Tuy nhiên, ngay cả khi ETH mạnh, niềm tin thị trường dành cho ETH vẫn không thể tách rời sức mạnh của câu chuyện BTC.

Tóm lại, câu chuyện tiền tệ của ETH không còn bị phá vỡ, nhưng cũng chưa được xác lập. Trong cấu trúc thị trường hiện tại và xét đến beta cao của ETH với BTC, ETH có thể tăng giá mạnh nếu luận điểm BTC tiếp tục duy trì, và nhu cầu cấu trúc từ DATs cùng kho bạc doanh nghiệp mang lại tiềm năng tăng trưởng thực tế trong kịch bản đó. Nhưng quỹ đạo tiền tệ của ETH vẫn phụ thuộc vào BTC trong tương lai gần. Cho đến khi ETH thể hiện mức tương quan và beta thấp hơn với BTC—điều chưa từng xuất hiện trong khung thời gian dài—phí ETH sẽ tiếp tục biến động trong bóng BTC.

Tuyên bố miễn trách nhiệm:

- Bài viết đăng lại từ [AvgJoesCrypto]. Mọi quyền tác giả thuộc về tác giả gốc [AvgJoesCrypto]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trách nhiệm: Quan điểm và ý kiến trong bài viết hoàn toàn thuộc về tác giả, không cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo, việc sao chép, phân phối hoặc đạo văn các bài dịch bị nghiêm cấm.