Tổng thống Mỹ Donald Trump ngày 8 tháng 3 đã đăng tải trên nền tảng Truth Social tuyên bố rằng, trước khi Luật Cứu Mỹ (SAVE Act) được thông qua bằng hình thức mạnh mẽ nhất, ông sẽ từ chối ký bất kỳ dự luật nào. Thông báo này đã trực tiếp làm giảm khả năng tiến trình của Luật Minh Bạch Thị Trường Tài Sản Kỹ Thuật Số (CLARITY Act), vốn đã bị đình trệ từ trước.

Thư ultimatum của Trump về Luật SAVE: Hiệu ứng chiếm dụng nguồn lực lập pháp

Luật SAVE yêu cầu người đăng ký bầu cử phải cung cấp giấy tờ chứng minh quốc tịch, là một trong những vấn đề cốt lõi trong chiến lược cải cách bầu cử do chính quyền Trump thúc đẩy. Dự luật đã được Hạ viện thông qua hoàn toàn theo phe đảng, nhưng tại Thượng viện, đảng Cộng hòa vẫn còn cách xa ngưỡng 60 phiếu cần thiết để ngăn chặn các thủ tục phản đối, trừ khi có sự hỗ trợ liên đảng.

Quan điểm cứng rắn của Trump là “đầu tiên thông qua Luật SAVE, nếu không sẽ từ chối ký tất cả các dự luật”, đã tạo ra sự cạnh tranh trực tiếp trong Thượng viện, nơi nguồn lực lập pháp hạn chế. Như người dùng nổi tiếng trên nền tảng X, Chad Steingraber, đã chỉ ra: “Thượng viện phải xử lý Luật SAVE trước, rồi mới có thể thúc đẩy Luật CLARITY. Nhưng thời gian không còn nhiều nữa.”

Hai rào cản chính của Luật CLARITY: Cạnh tranh từ Luật SAVE và tranh cãi về stablecoin

Ngay cả khi không có sự can thiệp từ bên ngoài của Luật SAVE, Luật CLARITY cũng đối mặt với hai trở ngại chính:

Thứ nhất: Các điều khoản về lợi nhuận từ stablecoin gây phản đối mạnh mẽ từ ngành ngân hàng

Nội dung tranh cãi chính của Luật CLARITY là liệu các nền tảng tiền mã hóa có thể cung cấp các khoản thưởng lợi nhuận tương tự như lãi suất gửi tiền cho người sở hữu stablecoin hay không. Các đối thủ chủ yếu đến từ các tổ chức tài chính:

-

Jamie Dimon, Giám đốc điều hành JPMorgan: cho rằng lợi nhuận từ stablecoin sẽ làm tăng tình trạng rút tiền gửi khỏi các ngân hàng thương mại, và đã liên tục gây áp lực qua Viện Nghiên cứu Chính sách Ngân hàng.

-

Brian Moynihan, Giám đốc điều hành Bank of America: cảnh báo rằng các sản phẩm này có thể dẫn đến mất 30-35% tiền gửi của các ngân hàng thương mại.

-

Phân tích của Bộ Tài chính Mỹ: cho thấy rủi ro tiềm ẩn có thể lên tới gần 6,6 nghìn tỷ USD, khiến các điều khoản về lợi nhuận từ stablecoin trở thành vấn đề nhạy cảm cao về ổn định tài chính hệ thống.

Thứ hai: Áp lực về thời gian ngày càng gia tăng

Sau khi Luật CLARITY được Hạ viện thông qua ngày 1 tháng 7 năm 2025 với tỷ lệ 294 phiếu thuận và 134 phiếu chống, dự luật đã bị đình trệ tại Ủy ban Ngân hàng Thượng viện. Kế hoạch thẩm định vào ngày 15 tháng 1 năm 2026 đã bị hoãn vô thời hạn do các nhà tham gia chính trong ngành như Coinbase rút lại sự ủng hộ đối với các điều khoản về stablecoin; thời hạn cuối cùng do Nhà Trắng đặt ra là ngày 1 tháng 3 đã trôi qua mà chưa có quyết định nào được đưa ra.

Lộ trình tiếp theo: Các phương án lập pháp, đàm phán và thực thi pháp luật

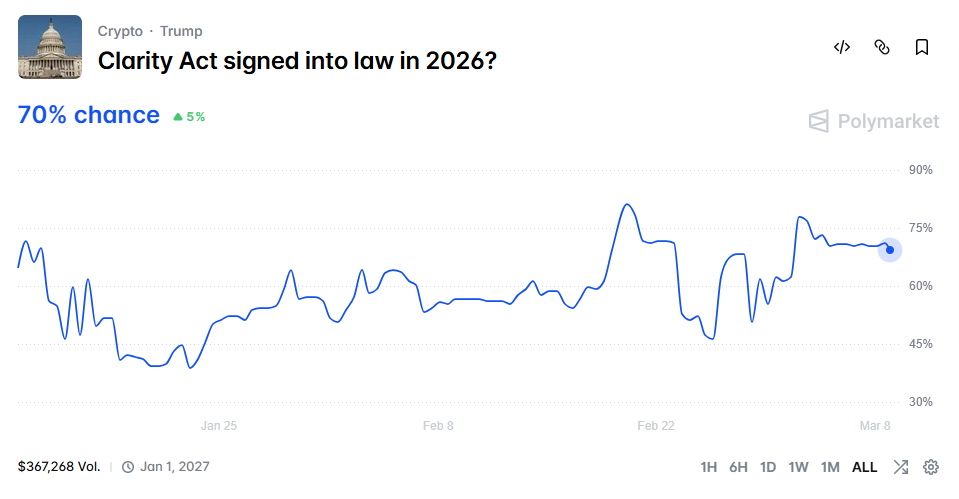

(Nguồn: Polymarket)

(Nguồn: Polymarket)

Dự kiến, Ủy ban Ngân hàng Thượng viện sẽ bắt đầu xem xét lại vào giữa hoặc cuối tháng 3, và các cuộc đàm phán có thể kéo dài đến tháng 4. Nếu cuộc chiến về Luật SAVE tiếp tục, tiến trình quản lý tiền mã hóa có thể bị trì hoãn đến sau kỳ bầu cử giữa kỳ năm 2026.

Thị trường dự đoán xác suất Luật CLARITY cuối cùng được thông qua vào năm 2026 là 70%, cho thấy dù đang trong bế tắc ngắn hạn, thị trường vẫn duy trì sự lạc quan dài hạn. Các nhà phân tích của JPMorgan nhận định, nếu luật này được thông qua, sẽ trở thành một chất xúc tác tích cực quan trọng cho thị trường tiền mã hóa, và có khả năng sẽ được thực thi vào nửa cuối năm 2026.

Nếu quá trình lập pháp bị cản trở, Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) cùng Cục Quản lý Tiền tệ (OCC) có thể sẽ sử dụng các hành động thực thi để lấp đầy khoảng trống về quy định — gần đây, OCC đã ban hành một dự thảo quy tắc dài 376 trang về các điều khoản thưởng, cho thấy các cơ quan quản lý đã chuẩn bị cho các biện pháp thực thi.

Các câu hỏi thường gặp

Luật SAVE ảnh hưởng như thế nào đến tiến trình của Luật CLARITY?

Việc Trump tuyên bố từ chối ký mọi dự luật trước khi Luật SAVE được thông qua đã tạo ra áp lực cạnh tranh trực tiếp đối với nguồn lực lập pháp hạn chế của Thượng viện. Do xác suất Luật SAVE được thông qua chỉ khoảng 18%, nếu kéo dài thành cuộc tranh chấp kéo dài, sẽ càng thu hẹp thêm thời gian xem xét Luật CLARITY, thậm chí có thể kéo dài đến sau kỳ bầu cử giữa kỳ năm 2026.

Vấn đề tranh cãi chính trong Luật CLARITY về stablecoin là gì?

Tranh cãi chủ yếu xoay quanh việc các nền tảng tiền mã hóa có thể cung cấp lợi nhuận như lãi suất gửi tiền cho người sở hữu stablecoin hay không. Ngành ngân hàng (bao gồm JPMorgan, Bank of America) cho rằng điều này đe dọa dòng tiền gửi ra khỏi ngân hàng, trong khi Bộ Tài chính Mỹ ước tính rủi ro tiềm ẩn có thể lên tới gần 6,6 nghìn tỷ USD. Sự khác biệt này là trở ngại chính khiến Luật CLARITY bị đình trệ tại Thượng viện.

Nếu Luật CLARITY không thể lập pháp trong thời gian tới, ngành sẽ đối mặt với tình hình ra sao?

SEC và OCC có thể sẽ dùng các biện pháp thực thi để lấp đầy khoảng trống về quy định thay vì thông qua luật. OCC đã ban hành dự thảo quy tắc dài 376 trang về các điều khoản thưởng, điều này đồng nghĩa với việc ngành sẽ phải đối mặt với các quy định dựa trên thực thi hơn là khung pháp lý rõ ràng, ảnh hưởng lâu dài đến khả năng dòng vốn của các tổ chức.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.