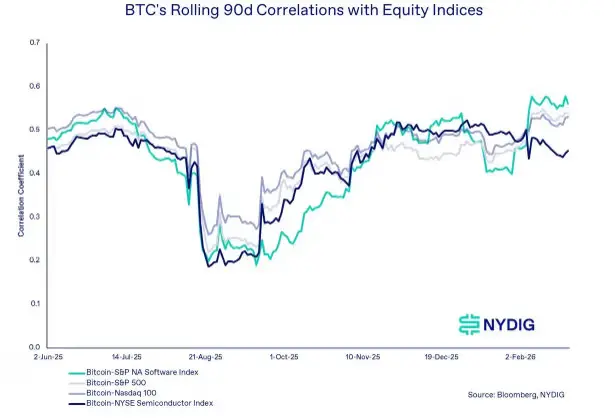

Giám đốc nghiên cứu toàn cầu của công ty dịch vụ tài chính NYDIG, Greg Cipolaro, trong báo cáo tuần mới nhất đã chỉ ra rằng, mối tương quan giữa Bitcoin với S&P 500, Nasdaq 100 và ETF IGV đã tăng lên khoảng 0,5, nhưng theo thống kê, điều này chỉ giải thích được khoảng 25% biến động giá của Bitcoin. Cipolaro cho rằng, chính sự khác biệt mang tính thống kê này là nền tảng để Bitcoin không thể thay thế trong danh mục đầu tư đa dạng hóa.

Sự thật thống kê đằng sau mối liên hệ 0,5: ý nghĩa của 25% khả năng giải thích

(nguồn: NYDIG)

Hiểu nhầm phổ biến về hệ số tương quan là nhiều nhà đầu tư thường đồng nhất hóa “tương quan cao” với “biến động đồng nhất”, nhưng điều này không đúng trong thống kê. Hệ số tương quan 0,5 thể hiện mối quan hệ tuyến tính trung bình giữa hai tài sản, nhưng hệ số xác định R² (0,5²) chỉ là 0,25, nghĩa là biến động của thị trường chứng khoán chỉ giải thích được 25% biến động giá của Bitcoin, phần còn lại 75% do các yếu tố độc lập riêng của Bitcoin quyết định.

Cipolaro nhấn mạnh, sự khác biệt này không phải là thiếu sót, mà chính là giá trị cốt lõi của Bitcoin như một công cụ phân tán rủi ro trong danh mục đầu tư. Ông viết: “Dù hiện tại mối liên hệ giữa Bitcoin và cổ phiếu cao hơn so với các tài sản khác, nhưng điều này hoàn toàn không đủ để quyết định lợi nhuận của Bitcoin.” Ông cho rằng, sự gia tăng gần đây của mối liên hệ này phản ánh nhiều hơn môi trường thanh khoản vĩ mô hiện tại chứ không phải là sự hòa nhập về cấu trúc giữa các loại tài sản — cả Bitcoin và cổ phiếu tăng trưởng đều nhạy cảm với tình hình thanh khoản và khẩu vị rủi ro của nhà đầu tư, nhưng đó là đặc điểm ngắn hạn của thị trường, không phải bản chất dài hạn.

Bốn yếu tố độc lập chính ảnh hưởng đến Bitcoin

Khi giải thích nguồn gốc của 75% biến động độc lập của Bitcoin, Cipolaro liệt kê bốn nhóm động lực đặc thù của tiền mã hóa:

-

Dòng vốn quỹ: Dòng tiền ròng chảy vào hoặc ra khỏi ETF và quỹ đầu tư tiền mã hóa, ảnh hưởng trực tiếp đến cân bằng cung cầu trên thị trường.

-

Cấu trúc vị thế phái sinh: Khối lượng hợp đồng mở của hợp đồng vĩnh viễn, phí tài chính và chênh lệch giá hợp đồng tương lai phản ánh trạng thái đòn bẩy và xu hướng mua bán trên thị trường.

-

Xu hướng ứng dụng mạng lưới: Số địa chỉ hoạt động trên chuỗi, khối lượng giao dịch và phân phối sở hữu thể hiện nhu cầu sử dụng cơ bản của mạng lưới đang tăng lên.

-

Phát triển quy định pháp lý: Các chính sách của các quốc gia, việc xây dựng hoặc thắt chặt khung pháp lý cho các tổ chức, ảnh hưởng đến rào cản vào ra của dòng vốn tổ chức.

Bốn yếu tố này về bản chất khác biệt hoàn toàn so với các động lực truyền thống của thị trường chứng khoán như lợi nhuận doanh nghiệp hay dự báo lãi suất vĩ mô, chính điều này khiến Bitcoin duy trì mối liên hệ “liên quan nhưng không đồng nhất” với thị trường chứng khoán.

Sự tiến hóa của vai trò Bitcoin: Từ lo ngại sinh tồn đến tranh luận dự trữ tài sản

Báo cáo của NYDIG cũng tổng hợp quá trình thay đổi trong câu chuyện thị trường Bitcoin. Những người ủng hộ ban đầu như Chamath Palihapitiya từng gọi Bitcoin là “Vàng 2.0” vào năm 2013, nhưng gần đây ông bắt đầu đặt câu hỏi liệu Bitcoin có thể đáp ứng nhu cầu của bảng cân đối tài sản của các quốc gia có chủ quyền hay không. Ray Dalio cũng lâu nay bày tỏ lo ngại về biến động của Bitcoin, rủi ro quy định và các mối đe dọa dài hạn từ tính toán lượng tử.

Cipolaro cho rằng, chính những chỉ trích này lại chính là minh chứng cho quá trình tiến hóa của Bitcoin: trọng tâm tranh luận đã chuyển từ “Liệu Bitcoin có thể tồn tại” sang “Liệu Bitcoin có thể trở thành dự trữ tài chính chủ quyền”, sự chuyển đổi về cấp độ này chính là biểu hiện của sự trưởng thành. Ông nhấn mạnh, sự tăng trưởng liên tục của Bitcoin không phụ thuộc vào việc các ngân hàng trung ương có chấp nhận hay không. Con đường mở rộng của nó từ người dùng cá nhân đến các gia đình quỹ, công ty quản lý tài sản và ETF khác biệt hoàn toàn so với nhiều sáng tạo tài chính trước đây, vốn bắt đầu dựa vào vốn của các tổ chức. “Việc ngân hàng trung ương nắm giữ Bitcoin có thể củng cố vị thế của nó hơn nữa, nhưng điều này không phải là điều kiện cần để Bitcoin tiếp tục phát triển,” Cipolaro viết.

Các câu hỏi thường gặp

Bitcoin tăng liên quan đến cổ phiếu công nghệ, điều này có nghĩa là nó đã mất đi ý nghĩa phân tán trong danh mục đầu tư không?

Theo phân tích thống kê của NYDIG, hệ số tương quan 0,5 chỉ giải thích được khoảng 25% biến động giá của Bitcoin. Điều này có nghĩa là, tại bất kỳ thời điểm nào, 75% biến động của Bitcoin đến từ các yếu tố đặc thù của tiền mã hóa không liên quan đến thị trường chứng khoán. Từ góc độ xây dựng danh mục, yếu tố quyết định thực sự của hiệu quả phân tán là mức độ không tương quan của lợi nhuận, chứ không phải là mức độ tương quan cao hay thấp trong một khoảng thời gian nhất định.

NYDIG cho rằng yếu tố chính thúc đẩy biến động độc lập của Bitcoin là gì?

Họ liệt kê bốn động lực đặc thù của tiền mã hóa: dòng vốn quỹ tiền mã hóa, cấu trúc vị thế phái sinh (như phí tài chính hợp đồng vĩnh viễn), xu hướng ứng dụng mạng lưới (hoạt động trên chuỗi) và diễn biến quy định pháp lý. Những yếu tố này về bản chất khác biệt hoàn toàn so với các động lực truyền thống của thị trường chứng khoán như lợi nhuận doanh nghiệp hay dự báo lãi suất vĩ mô.

Liệu tăng trưởng dài hạn của Bitcoin có phụ thuộc vào việc các ngân hàng trung ương đưa nó vào dự trữ hay không?

NYDIG rõ ràng khẳng định rằng, việc các ngân hàng trung ương chấp nhận hay không không phải là điều kiện cần để Bitcoin phát triển. Giá trị của Bitcoin dựa trên mạng lưới phân tán toàn cầu, tính trung lập chính trị và khả năng vận hành độc lập không bị kiểm soát bởi bất kỳ chính phủ hay ngân hàng trung ương nào. Việc các ngân hàng trung ương nắm giữ có thể giúp củng cố vị thế của nó hơn nữa, nhưng Bitcoin đã mở rộng từ người dùng cá nhân đến các gia đình quỹ, công ty quản lý tài sản và ETF, con đường này tự nó đã tạo thành nền tảng cho sự phát triển liên tục.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.