Từ mô hình, sức mạnh tính toán đến đám mây và an ninh, OpenClaw có thể sẽ ảnh hưởng đến lý luận lợi ích của thị trường Mỹ. Bài viết tổng hợp các cơ hội đầu tư trong chuỗi ngành từ chip, đám mây đến các công ty an ninh trong thời đại Agent.

(Thông tin trước đó: Chuyên gia về tôm hùm cũng gặp sự cố! OpenClaw vì một lỗi cú pháp đã rò rỉ bí mật tối cao của máy chủ của chính mình)

(Thông tin bổ sung: Đừng theo đuổi OpenClaw một cách mù quáng, AI về tôm hùm rất mạnh, nhưng không nhất thiết phù hợp với bạn)

Mục lục bài viết

Chuyển đổi

-

- OpenClaw là gì? Tại sao nó ảnh hưởng đến thị trường Mỹ?

-

- Kẻ giết Token: Siêu vòng quay của nhà cung cấp dịch vụ mô hình lớn

-

- Suy luận mãi không đủ: Câu chuyện mới của các công ty chip

-

- Phương tiện thực sự để mở rộng Agent: Điện toán đám mây

-

- Logic của doanh nghiệp Agent còn cần được xác thực, lợi ích cho các công ty AI nguyên bản

-

- Lợi ích tiềm ẩn của các công ty an ninh

-

- Kết luận: Trong ngắn hạn nhìn vào cảm xúc, trung hạn nhìn vào suy luận, dài hạn nhìn vào hệ sinh thái

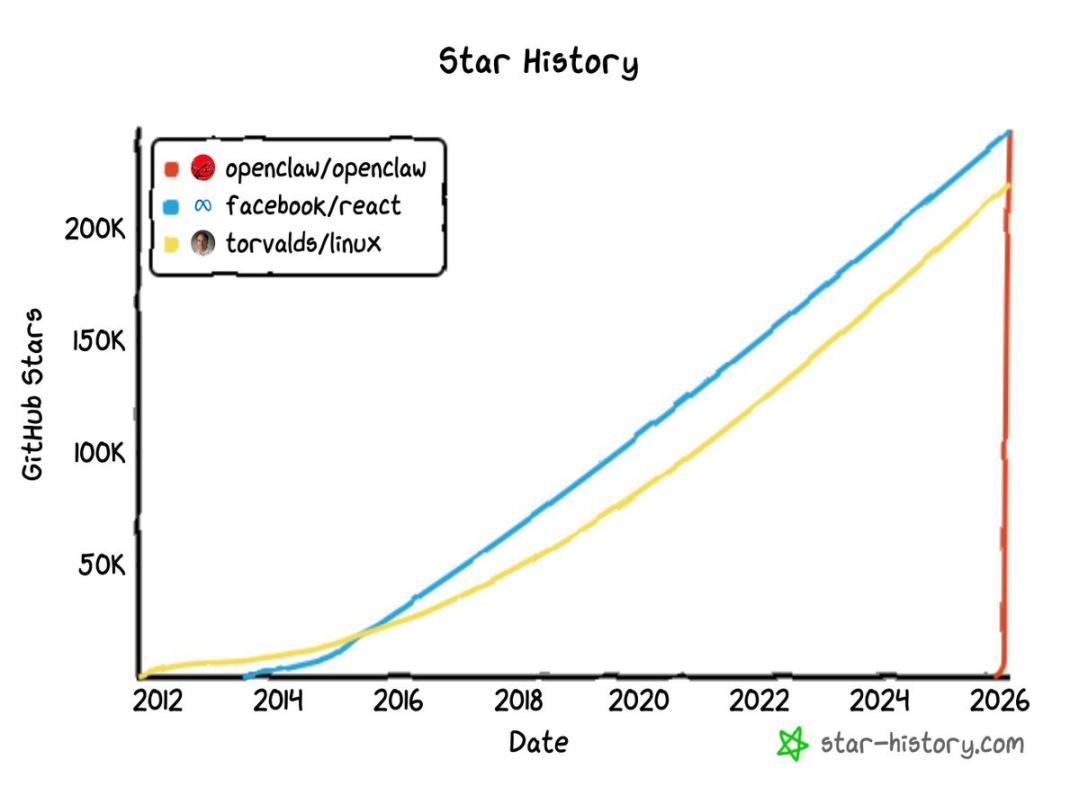

Vào tháng 11 năm 2025, một nhà phát triển độc lập người Áo tên Peter Steinberger đã âm thầm gửi một dự án lên GitHub – Clawdbot (đã đổi tên thành OpenClaw)

Lúc đó, không ai để ý, mọi thứ đã mất kiểm soát vào cuối tháng 1 năm 2026.

Trong khoảng từ ngày 29 đến 30 tháng 1, dự án đã nhận được hàng chục nghìn sao trên GitHub trong thời gian cực ngắn, nhanh chóng vượt qua 100.000. Đến ngày 3 tháng 3, con số này đã tăng gần 250.000, đứng đầu bảng xếp hạng sao, vượt qua cả Linux. Để tham khảo, các dự án mã nguồn mở nổi bật như React (một trong các framework phát triển frontend phổ biến nhất toàn cầu), Linux (hạt nhân hệ điều hành hỗ trợ hoạt động của máy chủ mạng) thường mất hơn mười năm để tích lũy khoảng 200.000 sao, còn đường cong của OpenClaw gần như là một đường thẳng đứng.

Tên ban đầu của OpenClaw là Clawdbot, âm đọc giống Claude. Vào ngày 27 tháng 1, Anthropic đã gửi thư luật sư yêu cầu đổi tên, dự án lần lượt đổi tên thành Moltbot, cuối cùng là OpenClaw. Tuy nhiên, việc đổi tên không hề làm chậm tốc độ lan truyền của nó, ngược lại còn tạo ra nhiều chủ đề hơn. Ngày 16 tháng 2, Sam Altman tuyên bố Steinberger gia nhập OpenAI, và OpenClaw sẽ được chuyển giao cho một quỹ mở nguồn độc lập do OpenAI hỗ trợ.

Từ dự án của nhà phát triển độc lập, trở thành quân cờ chiến lược của các tập đoàn công nghệ, chú tôm hùm này chỉ mất chưa đầy ba tháng.

OpenClaw đã nổi bật trong giới công nghệ, vậy thì ngọn lửa này giờ đã cháy đến đâu rồi? Bài viết cố gắng từ góc nhìn thị trường vốn, tổng hợp chuỗi ngành hưởng lợi đằng sau sự bùng nổ của OpenClaw, cũng như các công ty Mỹ có thể được định giá lại.

1. OpenClaw là gì? Tại sao nó ảnh hưởng đến thị trường Mỹ?

Trước hết, về bản chất. OpenClaw không phải là một chatbot nữa, nó là một khung làm việc AI Agent mã nguồn mở.

Khác biệt ở chỗ nào? Chatbot nhận câu hỏi của bạn, trả về một đoạn văn bản. Còn OpenClaw nhận lệnh của bạn, rồi tự động thực hiện. Nó có thể thao tác trình duyệt, chạy mã, gọi API, quản lý hệ thống tập tin, kết nối hơn 12 nền tảng tin nhắn.

Sự khác biệt về cách vận hành có thể tóm tắt trong bảng sau:

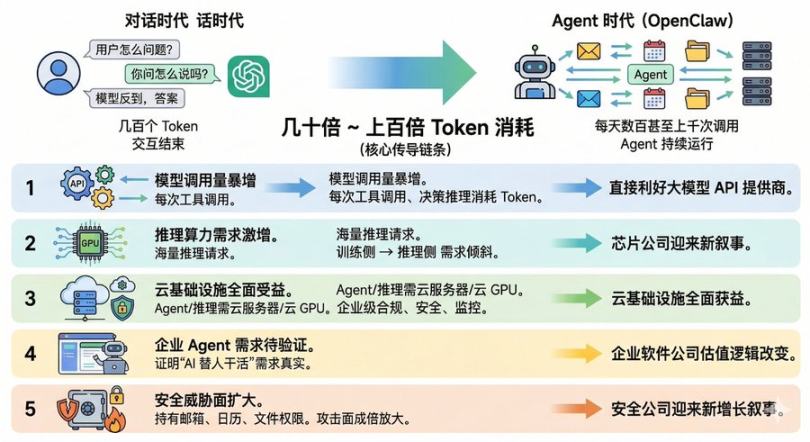

Nói một cách đơn giản hơn, nó đã tiến hóa từ chatbot thành một nhân viên kỹ thuật số thực thụ, đồng thời điều này cũng có nghĩa là mô hình kinh doanh AI đang có bước biến đổi lớn. Trong thời đại đối thoại, người dùng hỏi một câu hỏi lớn mô hình, rồi nhận lại một câu trả lời, tiêu tốn vài trăm token, rồi kết thúc tương tác. Nhưng trong thời đại Agent, một OpenClaw mỗi ngày có thể gửi hàng trăm, thậm chí hàng nghìn yêu cầu gọi mô hình. Token tiêu thụ của một người dùng Agent đơn lẻ thậm chí có thể gấp hàng chục, hàng trăm lần so với người dùng chatbot truyền thống.

Mức tiêu thụ này chính là chuỗi truyền dẫn trung tâm ảnh hưởng đến thị trường Mỹ của OpenClaw:

- Tầng 1: Tăng đột biến số lượng gọi mô hình. Mỗi lần Agent gọi công cụ, mỗi lần suy luận ra quyết định đều tiêu tốn token, trực tiếp lợi ích cho nhà cung cấp API mô hình lớn.

- Tầng 2: Nhu cầu sức mạnh tính toán cho suy luận tăng vọt. Hàng triệu yêu cầu gọi Agent đồng nghĩa với hàng triệu yêu cầu suy luận, logic nhu cầu GPU chuyển từ “phía huấn luyện” sang “phía suy luận”, các công ty chip đón nhận câu chuyện mới.

- Tầng 3: Hệ thống đám mây hưởng lợi toàn diện. Agent cần máy chủ đám mây để chạy, mô hình cần GPU đám mây để tính toán, các doanh nghiệp lớn còn cần hạ tầng đám mây phù hợp, an toàn, có thể giám sát.

- Tầng 4: Nhu cầu doanh nghiệp về Agent còn cần xác thực. OpenClaw chứng minh rõ ràng nhu cầu “AI làm việc thay người” qua mã nguồn mở, các công ty phần mềm thương mại hóa khả năng Agent có thể sẽ có cách định giá mới.

- Tầng 5: Mở rộng các rủi ro an ninh. Khi Agent giữ quyền truy cập email, lịch, hệ thống tập tin trong thời gian dài, bề mặt tấn công sẽ tăng lên gấp nhiều lần, các công ty an ninh sẽ có câu chuyện tăng trưởng mới.

Dưới đây, chúng ta sẽ lần lượt phân tích các lợi ích trong chuỗi này của các cổ phiếu Mỹ.

2. Kẻ giết Token: Siêu vòng quay của nhà cung cấp dịch vụ mô hình lớn

Nếu Agent trở thành mô hình tương tác chính, doanh thu API của các nhà cung cấp mô hình lớn sẽ tăng theo cấp số nhân.

Hiện tại, hai nhà cung cấp mô hình Agent lớn nhất là OpenAI và Anthropic vẫn chưa niêm yết. Do đó, lý luận này trong thị trường vốn sẽ trực tiếp phản ánh qua các cổ phiếu của MSFT và GOOGL.

Trước tiên, Microsoft là cổ đông lớn nhất của OpenAI, mỗi lần gọi API GPT-4 hoặc GPT-3 qua Azure OpenAI Service đều mang lại doanh thu cho Microsoft. Người sáng lập OpenClaw gia nhập OpenAI và chuyển dự án sang quỹ mở nguồn do OpenAI hỗ trợ, điều này có nghĩa là hệ sinh thái OpenClaw trong tương lai có khả năng sẽ gắn chặt hơn nữa với các mô hình của OpenAI. Nếu trong danh sách đề xuất mô hình mặc định của OpenClaw, OpenAI luôn đứng đầu, thì Microsoft vô hình trung đã có trong tay một cổng phát triển có hơn 240.000 sao GitHub, dễ dàng tiếp cận các nhà phát triển.

Trong khi đó, Alphabet là một lợi ích khác, tức là công ty niêm yết thuộc sở hữu của Google (mã GOOGL / GOOG). Dòng mô hình Gemini của Google là một trong các mô hình chính được OpenClaw hỗ trợ, đặc biệt Gemini 2.0 Flash có khả năng suy luận cạnh tranh cao. Quan trọng hơn, trong số các nhà cung cấp mô hình hàng đầu, Alphabet là ít nhà có thể đầu tư trực tiếp qua thị trường thứ cấp vào các mô hình AI.

Điều đáng chú ý nữa là thị trường hiện vẫn chưa định giá đầy đủ logic tiêu thụ API dựa trên Agent. GOOGL từ tháng 2 đến nay chưa có đợt tăng giá rõ rệt nào do OpenClaw, còn MSFT đã trải qua một đợt điều chỉnh định giá. Nói cách khác, kỳ vọng còn tồn tại, tức là thị trường vẫn đang định giá các mô hình dựa trên logic “ chatbot”, chứ chưa phản ánh mô hình kinh tế Agent liên tục vận hành.

3. Suy luận mãi không đủ: Câu chuyện mới của các công ty chip

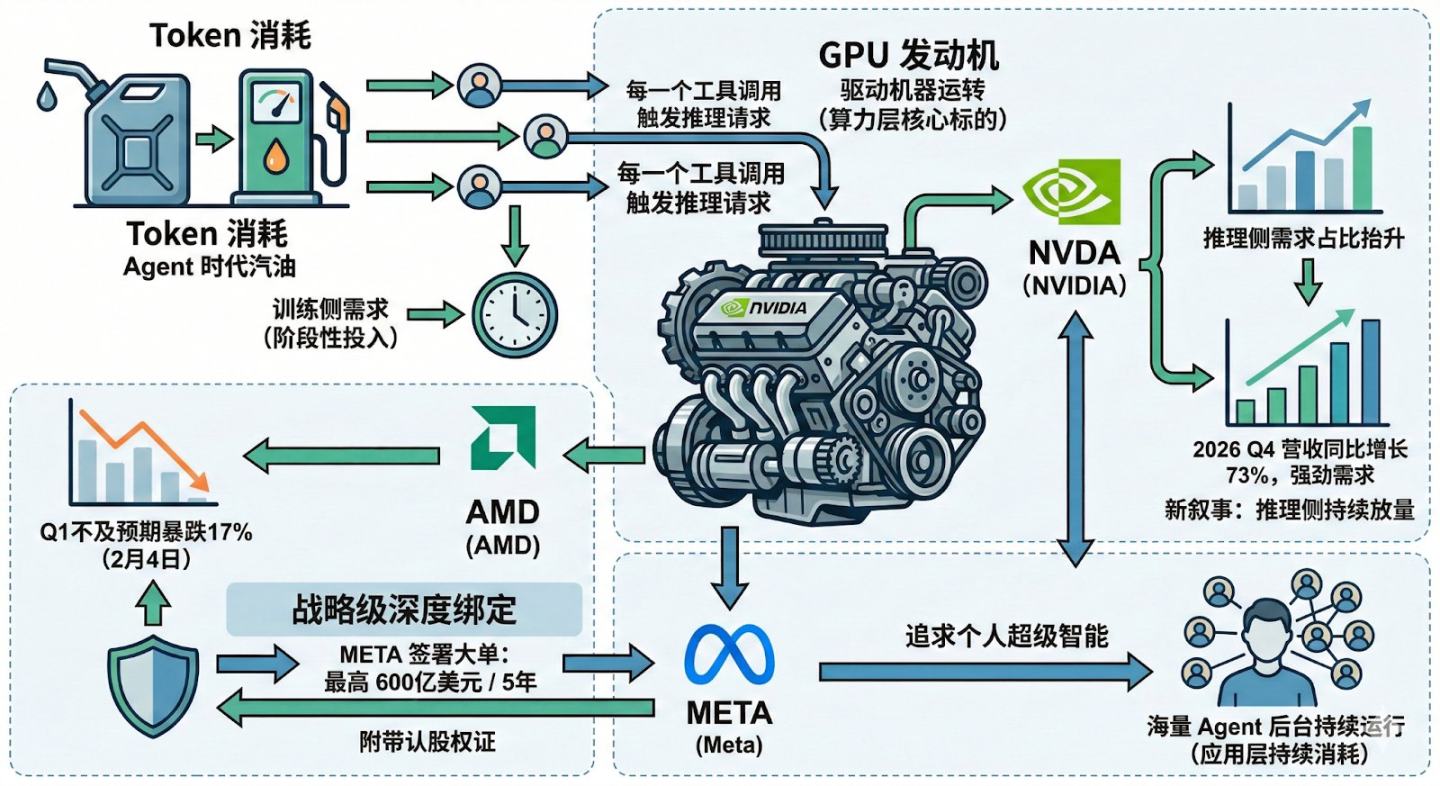

Nếu nói token tiêu thụ là nhiên liệu của thời đại Agent, thì GPU chính là động cơ vận hành của chiếc máy này, và các nhà hưởng lợi trực tiếp vẫn là các nhà sản xuất GPU NVIDIA và AMD.

Trong 3 năm qua, logic định giá thị trường cho các công ty chip chủ yếu dựa vào phía huấn luyện, các hãng cạnh tranh mua GPU để huấn luyện các mô hình nền ngày càng lớn. Nhưng huấn luyện giống như đầu tư theo giai đoạn, còn suy luận là tiêu hao liên tục, ví dụ mỗi lần Agent gọi công cụ đều kích hoạt yêu cầu suy luận mới. Khi Agent từ phòng thí nghiệm bước ra với hàng triệu người dùng, nhu cầu phía suy luận dự kiến sẽ tăng đáng kể.

Điều này giải thích câu chuyện mới của NVIDIA. Bởi nếu tốc độ tăng trưởng phía huấn luyện chậm lại, thì GPU còn có thể dựa vào đâu để duy trì? Câu trả lời của Agent là tăng trưởng liên tục của phía suy luận. Báo cáo tài chính mới nhất của NVIDIA cho thấy doanh thu quý 4 năm 2026 tăng 73% so cùng kỳ, nhu cầu vẫn mạnh, và sự trỗi dậy của mô hình Agent cung cấp một lý do nền tảng bền vững hơn cho sự tăng trưởng này.

Chúng ta cũng xem xét AMD, ngày 4 tháng 2, AMD giảm 17% sau khi báo cáo quý 1 không đạt kỳ vọng, tâm lý thị trường hoảng loạn lan rộng. Tuy nhiên, chỉ sau 20 ngày, Meta công bố ký hợp đồng cung cấp chip AI trị giá tối đa 60 tỷ USD trong 5 năm, kèm theo tối đa 160 triệu cổ phiếu, tương đương khoảng 10% quyền chọn cổ phiếu, như một sự liên kết chiến lược sâu sắc.

Tại sao Meta cần nhiều sức mạnh suy luận như vậy? Bởi vì họ đang theo đuổi ý tưởng siêu trí tuệ cá nhân, và để thực hiện điều này, cần hàng triệu Agent hoạt động liên tục phía sau. OpenClaw chứng minh không chỉ là một hướng sản phẩm, mà còn là logic nhu cầu về sức mạnh tính toán lớn của toàn bộ hệ thống Agent.

Vì vậy, nhu cầu suy luận do Agent thúc đẩy sẽ truyền dẫn trước đến tầng sức mạnh tính toán, các mã chính là NVDA và AMD, còn trong các công ty tiêu thụ liên tục sức mạnh này ở tầng ứng dụng, META cũng có thể trở thành một động lực quan trọng.

4. Phương tiện thực sự để mở rộng quy mô Agent: Điện toán đám mây

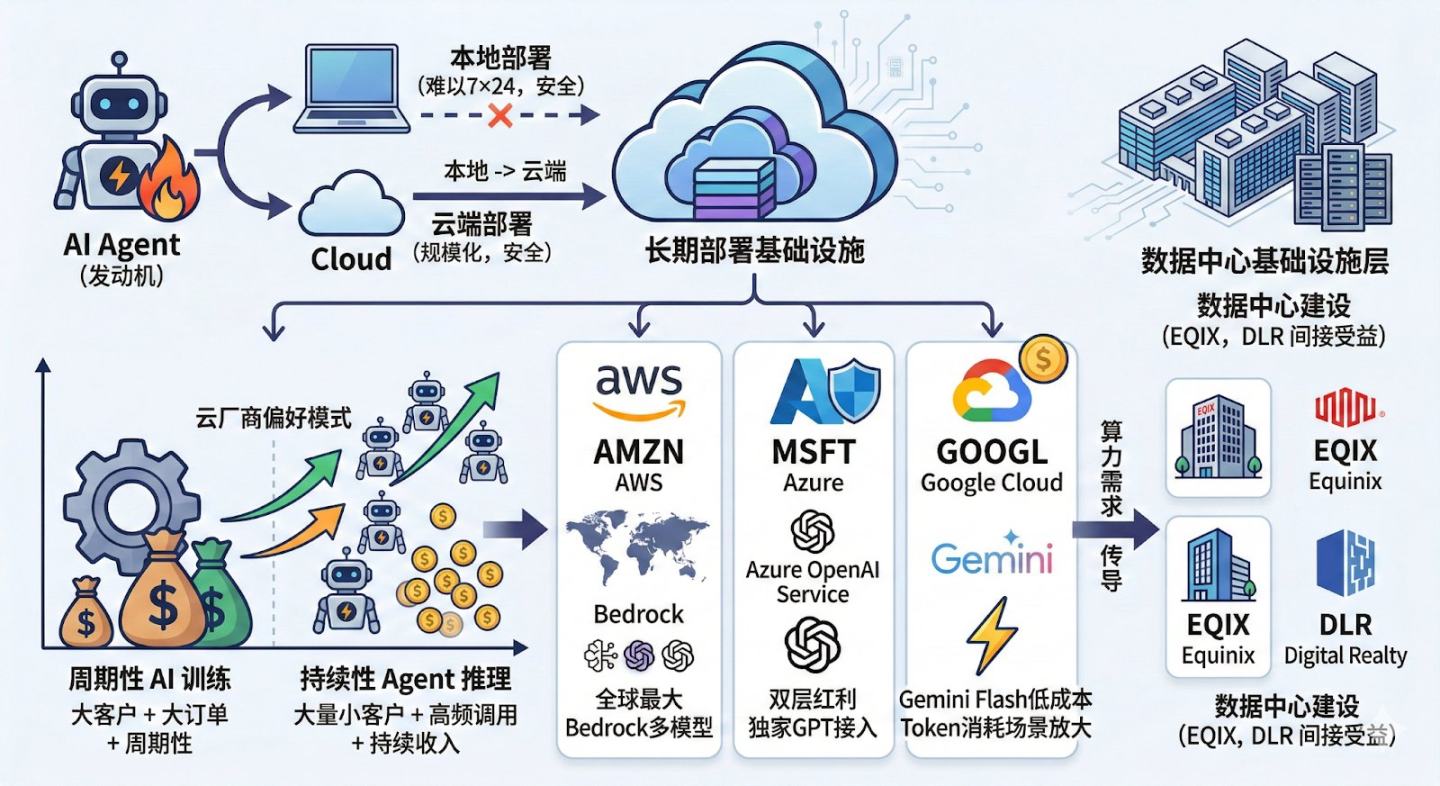

Như đã đề cập, GPU là động cơ của thời đại Agent, thì nền tảng điện toán đám mây chính là hạ tầng vận hành lâu dài của các Agent này. Từ góc độ thị trường vốn, chuỗi này liên quan đến ba nền tảng đám mây lớn là AMZN, MSFT, GOOGL, còn ở tầng hạ tầng trung tâm dữ liệu cao cấp hơn, EQIX và DLR cũng có thể hưởng lợi gián tiếp.

Dù OpenClaw tuyên bố là triển khai cục bộ, thực tế do vấn đề an toàn và quyền hạn, phần lớn người dùng sẽ không chạy AI Agent 24/7 trên máy tính cá nhân. Dù là cá nhân hay doanh nghiệp, điểm cuối của mở rộng quy mô có khả năng sẽ là triển khai đám mây. Alibaba Cloud và Tencent Cloud đã cung cấp dịch vụ triển khai một chạm tại thị trường Trung Quốc, điều này phần nào xác nhận nhu cầu thực sự.

Thêm nữa, một chi tiết dễ bị bỏ qua là giá trị của Agent đối với đám mây không chỉ nằm ở sức mạnh tính toán, mà còn ở lượng lưu lượng suy luận dài hạn. Bởi vì đơn hàng huấn luyện AI là “khách hàng lớn + đơn hàng lớn + chu kỳ”, còn yêu cầu suy luận của Agent là “khách hàng nhỏ + tần suất cao + doanh thu liên tục”, đây là mô hình kinh doanh mà các nhà cung cấp đám mây ưa thích.

Trên thị trường toàn cầu, ba nhà cung cấp đám mây lớn đều có lợi thế riêng. AWS, nền tảng đám mây lớn nhất thế giới, với nền tảng Bedrock hỗ trợ nhiều API mô hình khác nhau, trở thành môi trường triển khai phổ biến cho các nhà phát triển. Azure cũng hưởng lợi từ cả API mô hình lẫn hạ tầng đám mây, khả năng kết nối GPT độc quyền của Azure OpenAI Service càng làm tăng lợi thế trong các kịch bản Agent. Google Cloud có lợi thế về cấu trúc chi phí. Các mô hình như Gemini Flash có giá suy luận thấp hơn nhiều so với các mô hình cao cấp, trong các kịch bản cần chạy Agent lâu dài tiêu thụ token, sự chênh lệch giá này sẽ nhanh chóng được phản ánh.

Một điểm logic khác cần chú ý là nếu quy mô Agent mở rộng, nhu cầu sức mạnh tính toán của các nhà cung cấp đám mây cuối cùng sẽ dẫn đến xây dựng trung tâm dữ liệu mới, EQIX và DLR cũng có thể hưởng lợi gián tiếp.

5. Logic của doanh nghiệp về Agent còn cần xác thực, lợi ích cho các công ty AI nguyên bản

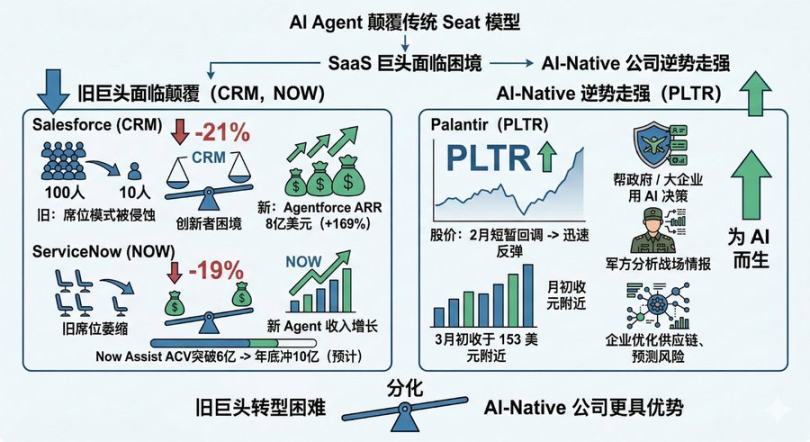

Sự bùng nổ của OpenClaw đã chứng minh một xu hướng: mọi người sẵn sàng để AI làm việc thay mình, chứ không chỉ để trò chuyện. Nhưng đối với ngành phần mềm doanh nghiệp truyền thống, điều này bị thị trường xem là “SaaSpocalypse” (ngày tận thế của SaaS).

Đầu năm 2026, các ông lớn SaaS đều chịu áp lực: Salesforce giảm 21% từ đầu năm đến nay, ServiceNow giảm 19%. Nguyên nhân chính là cuộc chơi mang tính cấu trúc giữa Agent và phần mềm. Trước đây, để điều khiển hệ thống làm việc, ta cần một giao diện phần mềm; còn bây giờ, Agent có thể gọi trực tiếp hệ thống để hoàn thành nhiệm vụ, cảm giác tồn tại của phần mềm đang bị rút lui. Thay đổi này dẫn đến hai vấn đề căn bản.

Thứ nhất, tác động của AI không chỉ giới hạn ở mô hình “thu phí theo đầu người”, mà còn ảnh hưởng toàn bộ chuỗi giá trị phần mềm. Ví dụ, cổ phiếu của Adobe từ đỉnh 699,54 USD giảm còn 264,04 USD, mất tới 62%; phần mềm giáo dục Chegg giảm từ 115,21 USD về gần 0; gã khổng lồ phần mềm tài chính thuế và kế toán Intuit trong tuần đầu tháng 1 năm 2026 đã giảm 16%. Thị trường lo ngại không phải là một mô hình thu phí bị phá vỡ, mà là các công cụ AI sinh tạo (như Anthropic) đang tự động hóa các quy trình cốt lõi của doanh nghiệp, giảm phụ thuộc vào các chức năng phần mềm truyền thống, từ đó làm giảm tiềm năng doanh thu của toàn bộ nền tảng SaaS vĩnh viễn.

Thứ hai, Agent càng mạnh, mô hình kinh doanh truyền thống càng dễ bị tổn thương. Ví dụ, ServiceNow, Microsoft đang cố gắng xâm chiếm thị phần bằng chiến lược “Agent 365”, làm giảm khả năng định giá của ServiceNow và làm chậm tốc độ thu hút khách hàng mới. Một phép tính đơn giản đủ để khiến nhà đầu tư rùng mình: nếu 1 AI Agent có thể hoàn thành công việc của 100 nhân viên, thì doanh nghiệp còn cần mua 100 chỗ phần mềm nữa không? Sự nổi bật của OpenClaw chính là thúc đẩy nhanh quá trình thực hiện logic này.

Tất nhiên, các ông lớn không đứng yên. Salesforce đã đạt 800 triệu USD ARR với AgentForce, tăng trưởng 169%; ServiceNow đạt hơn 600 triệu USD hợp đồng hàng năm cho Now Assist, dự kiến cuối năm sẽ vượt 1 tỷ USD. Nhưng việc các “đại tượng” này vẫn còn trong cuộc chơi đổi mới sáng tạo, gặp phải “bẫy của nhà sáng tạo”, khi doanh thu từ Agent tăng trưởng còn doanh thu từ các chỗ cũ lại giảm, kết quả cuối cùng chưa rõ ràng. Đối với CRM và ServiceNow, vấn đề cốt lõi là – liệu phần tăng trưởng từ Agent có thể bù đắp cho phần mất đi từ các chỗ cũ không? Thị trường đã phản hồi rõ ràng qua hành động.

Trong khi đó, Palantir lại kể một câu chuyện hoàn toàn khác. Công ty này tập trung giúp chính phủ và doanh nghiệp lớn dùng AI để ra quyết định quan trọng: quân đội dùng để phân tích tình báo chiến trường, doanh nghiệp dùng để tối ưu chuỗi cung ứng, dự đoán rủi ro, triển khai AI vào các lĩnh vực phức tạp, nhạy cảm nhất. Sau đợt điều chỉnh nhẹ tháng 2, cổ phiếu PLTR đã nhanh chóng bật lại, đầu tháng 3 đứng vững quanh mức 153 USD.

Trong khi các mã SaaS bị “ngày tận thế SaaS” đẩy xuống vực, Palantir lại đi ngược dòng. Sự phân hóa này có thể cho thấy, trong thời đại Agent, những người chiến thắng không nhất thiết là các ông lớn chuyển đổi nhanh nhất, mà chính là các công ty sinh ra để dành cho AI từ đầu.

6. Lợi ích tiềm ẩn của các công ty an ninh

Đây là một trong những tín hiệu còn bị đánh giá thấp nhất hiện nay.

Hãy tưởng tượng bạn cấp cho OpenClaw các chìa khóa email, lịch, Slack, Google Drive, GitHub, để nó có thể giúp bạn làm việc. Nhưng nếu Agent này bị tấn công thì sao? Cộng đồng OpenClaw đã nhiều lần thảo luận về các rủi ro an ninh liên quan, như rò rỉ chứng chỉ, lạm dụng quyền, thậm chí trộm dữ liệu.

Đây chính là lý do các công ty an ninh bắt đầu chuẩn bị từ sớm. Trong ngành an ninh hiện nay, CrowdStrike (CRWD) và Palo Alto Networks (PANW) là hai ông lớn có năng lực hàng đầu.

CrowdStrike được xem là dẫn đầu trong lĩnh vực an ninh điểm cuối, nền tảng Falcon của họ quản lý tập trung các thiết bị, danh tính, thông tin mối đe dọa dựa trên kiến trúc đám mây, được các doanh nghiệp lớn toàn cầu sử dụng rộng rãi. Gần đây, công ty liên tục tích hợp AI vào vận hành an ninh, như Charlotte AI, có thể tự động phát hiện và phản ứng các mối đe dọa.

Palo Alto Networks là nhà cung cấp an ninh mạng hàng đầu thế giới. Từ tường lửa thế hệ mới ban đầu, họ mở rộng sang an ninh đám mây, an ninh danh tính, tự động hóa vận hành an ninh, năm 2025 mua lại CyberArk với giá 25 tỷ USD để tập trung bảo vệ danh tính và quyền truy cập thông minh.

Trong thời điểm OpenClaw mới nổi, các vấn đề an ninh chưa thể chuyển thành doanh thu lớn, nhưng điều này lại chính là tín hiệu cho thấy các công ty an ninh có thể là nhóm có “kỳ vọng chênh lệch” lớn nhất trong câu chuyện Agent. Hơn nữa, chi tiêu cho an ninh là bắt buộc.

7. Kết luận: Trong ngắn hạn nhìn vào cảm xúc, trung hạn nhìn vào suy luận, dài hạn nhìn vào hệ sinh thái

Quay lại câu hỏi ban đầu, OpenClaw đã thực sự tác động đến các cổ phiếu Mỹ nào? Chúng ta có thể phân tích theo các mốc thời gian khác nhau.

Hiện tại (gần một tháng), xét theo diễn biến giá cổ phiếu, tác động trực tiếp của OpenClaw đến từng mã là khá hạn chế. GOOGL và MSFT từ tháng 2 đến nay chưa có biến động bất thường nào do câu chuyện Agent thúc đẩy. Chỉ có duy nhất AMD, do đơn hàng chip trị giá hàng tỷ USD của Meta, đã thúc đẩy cổ phiếu tăng mạnh trong ngày. Nhìn chung, ngành AI có thể đang trải qua một đợt điều chỉnh định giá, sự bùng nổ của OpenClaw chưa chuyển thành các cú hích giá cổ phiếu tức thì.

Trong ngắn hạn (3 tháng), thị trường có thể tiếp tục tiêu hóa bong bóng định giá AI, nhưng tác động nhận thức từ OpenClaw có thể sẽ thay đổi cách các nhà đầu tư nhìn nhận về ngành Agent. Những thay đổi về nhận thức này sẽ không ngay lập tức phản ánh vào giá cổ phiếu, mà có thể định hình lại mô hình dự báo của các nhà phân tích.

Trong trung hạn (6-12 tháng), yếu tố then chốt là liệu nhu cầu sức mạnh tính toán cho suy luận của Agent có thể được thể hiện rõ trong báo cáo tài chính hay không. Nếu OpenClaw và các dự án tiếp theo như Kimi Claw, MaxClaw, các giải pháp Agent doanh nghiệp có thể chứng minh được sự tăng trưởng rõ rệt về số lượng API gọi và tiêu thụ tài nguyên đám mây, thì câu chuyện của NVDA, AMD và các nhà cung cấp đám mây lớn về phía suy luận có thể sẽ được xác nhận.

Trong dài hạn (1-3 năm), những người chiến thắng thực sự sẽ là các công ty chiếm lĩnh hệ sinh thái Agent, như CrowdStrike, Palo Alto Networks, đã xây dựng tiêu chuẩn về an ninh Agent.

Chúng ta cũng cần nhận thức rõ rằng, OpenClaw có thể không phải là sản phẩm cuối cùng, nó còn tồn tại các lỗ hổng an ninh, chi phí token cao, mô hình kinh doanh chưa rõ ràng. Nhưng ít nhất, nó đã làm được một điều quan trọng: để thế giới thấy rõ khả năng của AI Agent. Đây không còn là một vòng lặp sản phẩm nữa, mà là một bước chuyển đổi mô hình sâu sắc.

Và khi mô hình chuyển đổi đã bắt đầu, nó sẽ không dừng lại. Chúng ta chỉ còn cách chuẩn bị thật tốt để đón chờ ngày đó đến.