Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

TradFi

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Thêm

CITIC Securities: Kỳ vọng khối ngành vàng sẽ lập đỉnh cao mới

Sau các cuộc xung đột Trung Đông trước đây, xu hướng trung hạn của giá vàng vẫn phụ thuộc vào các yếu tố tín dụng và thanh khoản của USD. Nhìn về triển vọng của cuộc xung đột lần này, dự kiến các xu hướng nới lỏng thanh khoản và suy yếu tín dụng USD sẽ tiếp tục thúc đẩy giá vàng. Trong lịch sử, lợi thế về định giá hoặc vị trí phân vị cổ phiếu sẽ tăng cường khả năng tăng trưởng của ngành vàng, trong khi mức PE của các công ty hàng đầu hiện đã giảm xuống mức thấp lịch sử 15-20 lần, đồng thời xét đến việc đỉnh giá cổ phiếu và giá vàng trong những năm gần đây đã đồng bộ cao, chúng tôi lạc quan về việc giá vàng đạt đỉnh mới sẽ thúc đẩy giá cổ phiếu cũng đạt đỉnh mới.

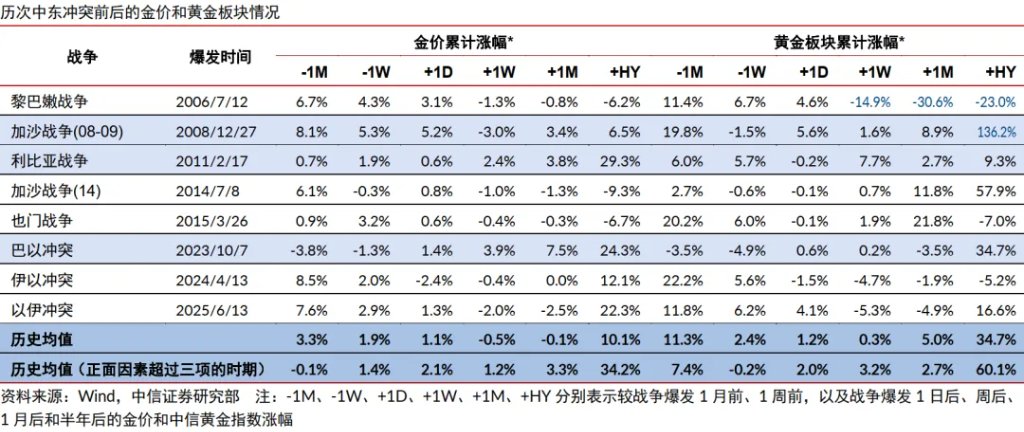

▍ Trung bình trong nửa năm sau các cuộc xung đột Trung Đông, giá vàng tăng trung bình 10%.

Xem xét lại tình hình giá vàng trước và sau 12 cuộc xung đột lớn ở Trung Đông kể từ năm 1970, chúng tôi nhận thấy sau khi chiến tranh bùng phát, mức tăng giá vàng trong ngắn hạn (ngày/tuần/tháng) khá hạn chế, nhưng mức tăng trung hạn (nửa năm) trung bình đạt 10%; trong đó, có ít nhất ba trong năm yếu tố ảnh hưởng chính (liên quan đến dầu mỏ, kỳ vọng trước chiến tranh, tốc độ chiến tranh, tín dụng USD và thanh khoản) đều có tác động tích cực, giúp giá vàng trung bình nửa năm tăng tới 34%. Trong quá trình xung đột Trung Đông lần này, mặc dù ba yếu tố liên quan đến chiến tranh có thể không chắc chắn theo diễn biến tình hình, nhưng các yếu tố tích cực về tín dụng USD và thanh khoản vẫn không bị đảo ngược, dựa trên lịch sử, chúng tôi tiếp tục lạc quan về khả năng giá vàng sẽ còn tăng trong thời gian tới.

▍ Dự đoán rằng sự phối hợp giữa nới lỏng thanh khoản và suy yếu tín dụng USD sẽ tiếp tục thúc đẩy giá vàng.

Trong nửa năm sau các cuộc xung đột Trung Đông, các giai đoạn giá vàng tăng đều là những thời điểm có các yếu tố tích cực về tín dụng USD hoặc thanh khoản, bao gồm chiến tranh Yom Kippur, chiến tranh Iraq, chiến tranh Gaza 2008, chiến tranh Libya, xung đột Israel-Palestine, xung đột Israel-Liên bang Nga, và xung đột Israel-Iran, trung bình giá vàng trong nửa năm tăng 26%, vượt lợi nhuận vượt 16 điểm phần trăm. Trong lịch sử, sự cộng hưởng của các yếu tố liên quan đến chiến tranh có thể làm tăng khả năng tăng giá vàng, nhưng xu hướng trung hạn của giá vàng vẫn phụ thuộc vào các yếu tố tích cực về tín dụng USD và thanh khoản. Nhìn về cuộc xung đột lần này, chúng tôi cho rằng hai yếu tố này sẽ tiếp tục phối hợp:

▍ Định giá là lá chắn, giá vàng là mũi tên, ngành vàng kỳ vọng sẽ còn lập đỉnh mới.

Sau các cuộc xung đột Trung Đông, chỉ số vàng CITIC có mức tăng ngắn hạn hạn chế, nhưng trung bình trong nửa năm đạt 35%, trong các thời kỳ có nhiều yếu tố tích cực đối với giá vàng, mức tăng trung bình lên tới 60%.

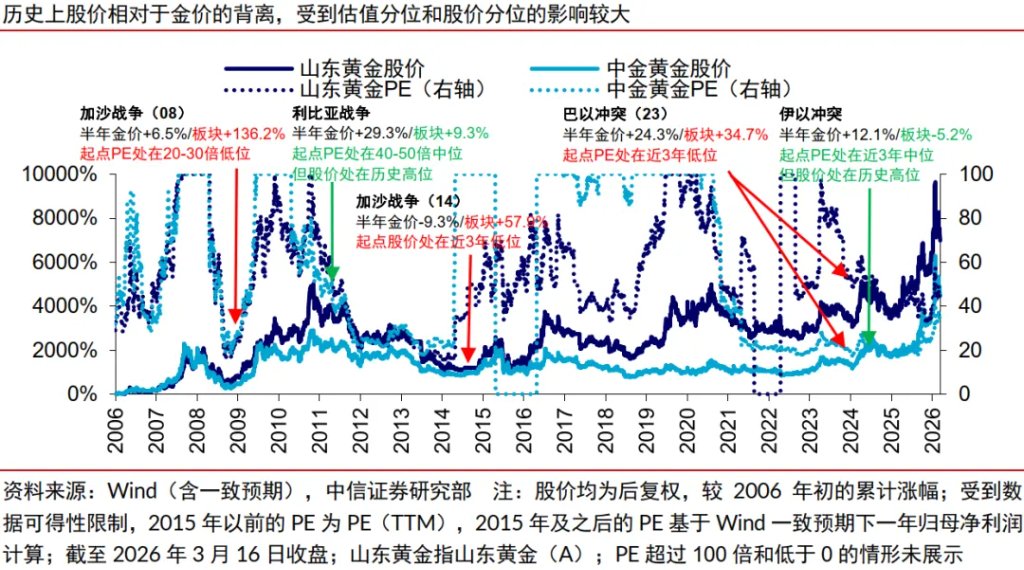

Trong các cuộc xung đột, hiệu suất của ngành vàng có sự khác biệt nhất định, sự lệch hướng tăng hoặc giảm của giá cổ phiếu so với giá vàng chịu ảnh hưởng lớn bởi các vị trí định giá và phân vị cổ phiếu, ví dụ, sau chiến tranh Gaza 2008 và 2014, giá vàng trong nửa năm tăng +6.5%/-9.3%, nhưng chỉ số vàng CITIC tăng lần lượt +136% và +58%, do điểm xuất phát của định giá hoặc cổ phiếu ở mức thấp.

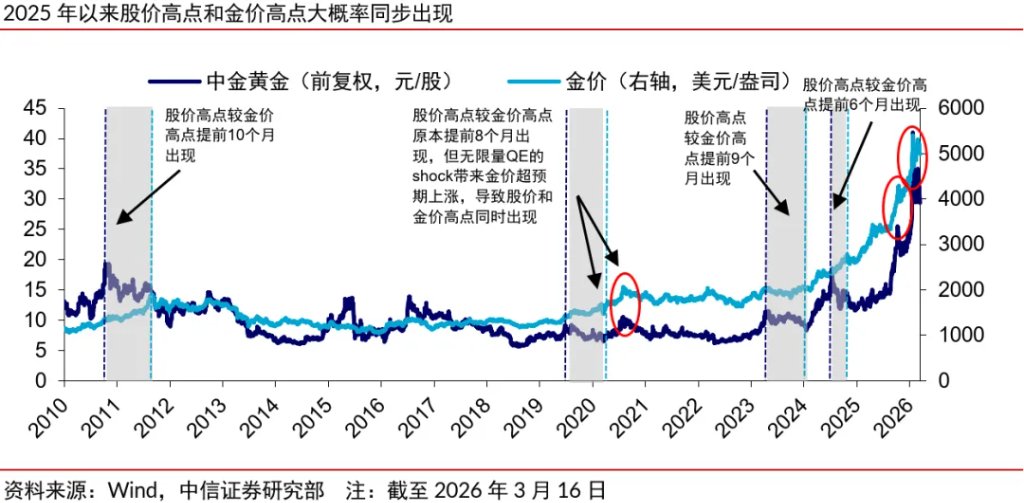

Về mặt định lượng, sau khi ngành vàng điều chỉnh ngắn hạn kể từ đầu tháng 2, phân vị cổ phiếu đã giảm rõ rệt khỏi vùng cực trị lịch sử, trong khi lợi thế về phân vị định giá còn rõ ràng hơn, các công ty hàng đầu dự kiến PE năm 2026 sẽ giảm xuống mức thấp lịch sử 15-20 lần, biên an toàn nổi bật. Về mặt định tính, so với quá khứ, các đỉnh giá cổ phiếu ngành vàng thường xuất hiện trước đỉnh giá vàng 6-10 tháng, từ năm 2020 trở lại đây (đặc biệt là từ 2025), giá vàng thường tăng vượt dự kiến, quy luật cổ phiếu và giá vàng đồng thời đạt đỉnh đã được xác nhận nhiều lần. Khi giá vàng trong năm nay tiến tới đỉnh mới, khả năng giá cổ phiếu ngành vàng cũng sẽ đạt đỉnh mới là rất đáng mong đợi.

Nguồn bài viết: Nghiên cứu của CITIC Securities

Rủi ro và điều khoản miễn trừ

Thị trường có rủi ro, đầu tư cần thận trọng. Bài viết này không phải là đề xuất đầu tư cá nhân, cũng không xem xét các mục tiêu, tình hình tài chính hoặc nhu cầu đặc biệt của từng người dùng. Người dùng cần tự xem xét xem các ý kiến, quan điểm hoặc kết luận trong bài có phù hợp với tình hình của mình hay không. Đầu tư theo đó, chịu trách nhiệm về bản thân.