Tóm tắt:

Báo cáo này phân tích chuyên sâu về sự thay đổi động lực thanh khoản trong thị trường ETF tiền điện tử, tác động sâu rộng của nó đến biến động tài sản cơ sở, cũng như cơ chế và ứng dụng thực tế của ETF đòn bẩy. Báo cáo còn so sánh chi tiết ETF đòn bẩy trong crypto với ETF đòn bẩy truyền thống. Dựa trên dữ liệu giao dịch thời gian thực từ nền tảng Gate, báo cáo xây dựng bộ chiến lược giao dịch thực tiễn, chú trọng khả năng thực thi. Lấy phương pháp “vào lệnh bên phải” làm cốt lõi, chiến lược tích hợp tín hiệu phá vỡ đà dựa trên khối lượng để tối ưu hóa lợi nhuận vượt trội. Thông qua xây dựng vị thế theo pha, gia tăng theo đà và khung thoát lệnh nghiêm ngặt, chiến lược cân bằng linh hoạt giữa rủi ro và lợi nhuận, đồng thời giảm thiểu hiệu quả hao hụt do biến động.

1. Giới thiệu: Khi Crypto ETF trỗi dậy, ai thực sự mua bằng vốn thật?

Thị trường tiền điện tử giai đoạn đầu giống như chuỗi giao dịch tư nhân phân mảnh, chủ yếu dựa vào giao dịch ngoài sàn (OTC). Thanh khoản phân tán mạnh, chênh lệch giá mua-bán rộng, ngay cả lệnh quy mô vừa cũng có thể gây biến động giá lớn. Khi thị trường phái sinh phát triển—đặc biệt với sự xuất hiện cơ chế bán khống và chiến lược chênh lệch giá cơ sở—quá trình phát hiện giá trong crypto trở nên hiệu quả và chênh lệch giá thu hẹp đáng kể. Đặc biệt, hợp đồng tương lai vĩnh cửu trên các sàn tập trung đã thúc đẩy bùng nổ khối lượng giao dịch.

Tuy nhiên, điều thực sự đưa crypto vào dòng chính là sự ra mắt của các ETF giao ngay. ETF đưa vào thị trường nhân tố chủ chốt—Đối tác được phê duyệt (AP). AP đóng vai trò ổn định thị trường thông qua hoạt động chênh lệch giá: khi ETF giao dịch trên NAV, họ tạo thêm chứng chỉ quỹ và bán ra thị trường để thu hẹp mức chênh lệch, và ngược lại. Cơ chế này không chỉ giảm thiểu mức chênh lệch mà quan trọng hơn, liên tục bơm thanh khoản cấp tổ chức vào thị trường.

Ví dụ, IBIT của BlackRock vượt mốc 10 tỷ USD tài sản quản lý chỉ sau 47 ngày giao dịch. Trong khi đó, ETF vàng GLD—từng là quán quân—phải mất gần ba năm để đạt mốc này. Trong giai đoạn bùng nổ Chiến lược Kho bạc (DAT) năm 2025, các ETF giao ngay mới phát hành cùng các khoản phân bổ kho bạc crypto đã hấp thụ hơn 12% tổng cung lưu hành. Thị phần này cho thấy sở hữu tổ chức đã chuyển từ vai trò bên lề thành lực lượng quyết định cung cầu thị trường.

Khi các tổ chức dần thay thế nhà giao dịch tần suất cao và người dùng gốc crypto trở thành chủ thể chính, nhịp điệu thị trường thay đổi một cách tinh tế. Lý thuyết tài chính truyền thống đưa ra hai giả thuyết đối lập về tác động của ETF: một cho rằng “cơ chế truyền dẫn chênh lệch giá” giúp giảm biến động tài sản cơ sở, giả thuyết còn lại cảnh báo quy mô ETF mở rộng có thể khuếch đại sự đồng biến động và hành vi bầy đàn qua “hiệu ứng sở hữu chung”.

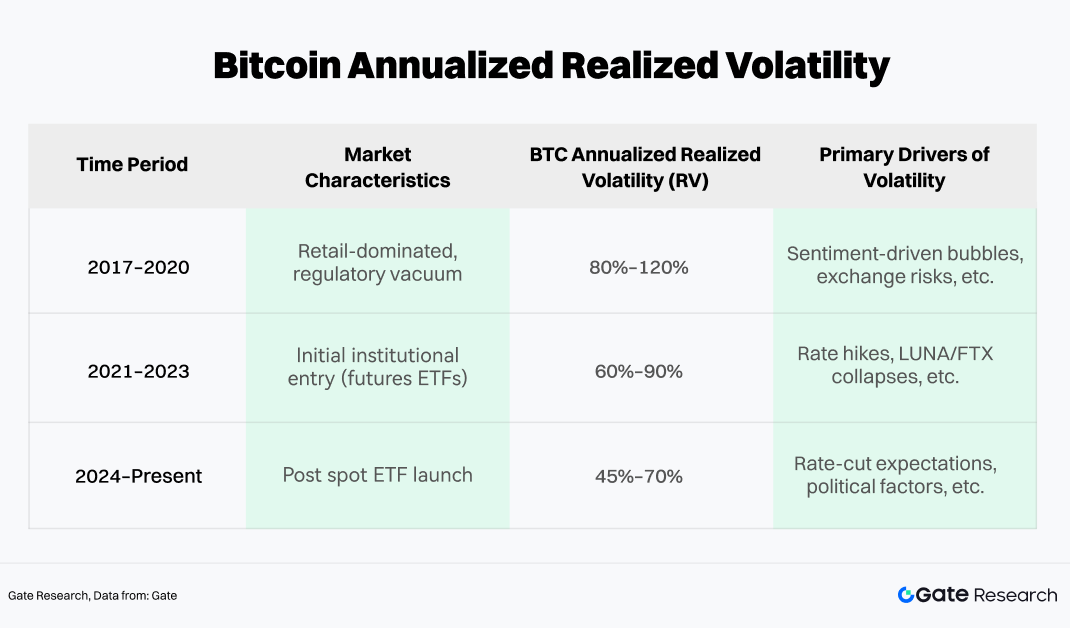

Tuy nhiên, bằng chứng thực nghiệm từ thị trường crypto cho thấy động lực phức tạp hơn cả hai giả thuyết. Lấy Bitcoin làm ví dụ, lịch sử biến động của nó có thể chia thành ba giai đoạn và đánh giá bằng chỉ số biến động thực tế (RV).

Dữ liệu cho thấy từ năm 2024, trung tâm biến động thực tế hàng năm của Bitcoin đã giảm. Dù mức tuyệt đối vẫn cao so với cổ phiếu, các đợt biến động mạnh đã được kiềm chế rõ. Cơ chế cốt lõi nằm ở sự hiện diện liên tục của dòng vốn chênh lệch giá ETF, thúc đẩy giá quay lại trung bình nhanh hơn khi lệch cực đoan, còn dòng tiền tổ chức định kỳ tạo điểm tựa cấu trúc cho giá.

Đồng thời, ETF giao ngay Bitcoin đã thể hiện rõ hiệu ứng giảm sốc trong các biến động cực đoan. Trong chu kỳ 2022 đến đầu 2026, mức sụt giảm tối đa của Bitcoin từ đỉnh xuống đáy vẫn dưới 50%, trái ngược hoàn toàn với mức giảm 70%–80% ở các chu kỳ trước. Sự nén biến động này cho thấy ETF đã neo giữ một lượng vốn dài hạn, ít nhạy cảm với giá trong thị trường. Khi tâm lý nhà đầu tư lẻ xấu đi và bán tháo gia tăng, sở hữu ETF của tổ chức đóng vai trò “hậu thuẫn thanh khoản”, hấp thụ áp lực bán và ổn định thị trường.

2. Cơ chế và đặc điểm của ETF đòn bẩy trong thị trường crypto

Khi dòng vốn chênh lệch giá và phân bổ tổ chức trở thành động lực chính, biến động tổng thể thực sự giảm. Đáng chú ý, chính sự ổn định này lại mở đường cho các cấu trúc tài chính phức tạp hơn—đặc biệt khi khẩu vị rủi ro tăng cao khiến nhà đầu tư tìm kiếm lợi nhuận phi tuyến mạnh hơn, khiến việc nắm giữ giao ngay đơn thuần không còn đủ hấp dẫn. Hệ quả là các ETF đòn bẩy—thiết kế để khuếch đại cả lợi nhuận và biến động—ngày càng được nhà đầu tư crypto quan tâm.

Từ khi ETF đòn bẩy Bitcoin đầu tiên được phê duyệt năm 2023, lĩnh vực này tăng trưởng nhanh chóng. Các sản phẩm đòn bẩy hiện tại chia thành hai nhóm chính:

-

ETF tuân thủ quy định SEC, do các tổ chức như ProShares và Volatility Shares phát hành.

-

Token đòn bẩy do các sàn tập trung (CEX) phát hành, ví dụ ETH5S và BTC3L.

Trong nhóm ETF tuân thủ, BITX (ETF Bitcoin 2x của Volatility Shares) hiện dẫn đầu với gần 969 triệu USD tài sản quản lý, dù phí khá cao ở mức 2,38%. BITU của ProShares (cũng là ETF Bitcoin 2x) có phí thấp hơn (0,98%), với tài sản quản lý khoảng 422 triệu USD.

Đáng chú ý, token đòn bẩy do CEX phát hành cũng thu hút sự quan tâm lớn những năm gần đây. So với ETF truyền thống, chúng có lợi thế như không yêu cầu ký quỹ, không rủi ro thanh lý, giao dịch trực tiếp như spot. Ngoài ra, chúng phù hợp hơn với nhu cầu người dùng crypto về thời gian giao dịch, tốc độ niêm yết và linh hoạt chiến lược, trở thành cầu nối quan trọng giữa giao dịch tần suất cao và phòng ngừa rủi ro.

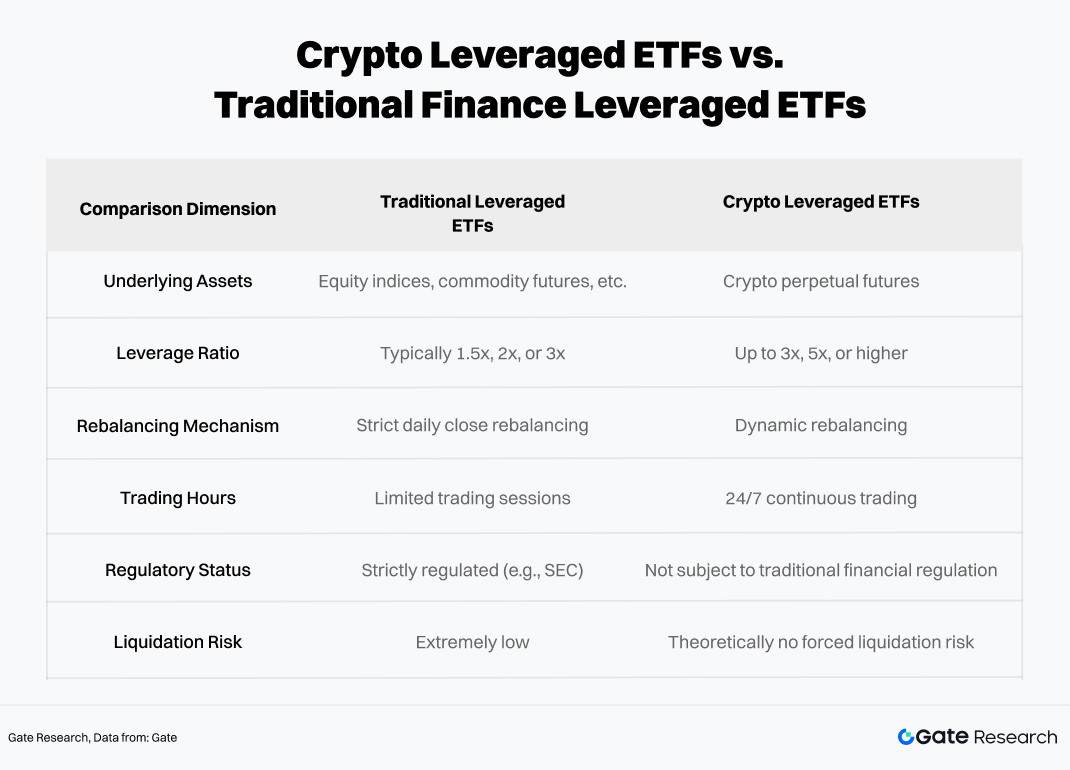

2.1 Khác biệt cốt lõi giữa ETF đòn bẩy crypto và ETF đòn bẩy truyền thống

Dù khung vận hành tương tự, bản chất đặc thù của tài sản crypto dẫn đến rủi ro khác biệt căn bản so với ETF đòn bẩy truyền thống.

Cả hai cấu trúc đều dựa vào cân bằng lại và phái sinh để tạo đòn bẩy, nhưng tính 24/7, biến động cao và môi trường pháp lý yếu của thị trường crypto làm gia tăng rủi ro phi tuyến mạnh và hiệu ứng đuôi dày. Đồng thời, ETF đòn bẩy crypto dễ bị hao hụt NAV do biến động hơn ETF truyền thống, đặc biệt trong môi trường có xu hướng kéo dài hoặc biến động mạnh—thậm chí NAV có thể về gần 0 trong kịch bản cực đoan.

2.2 Cơ chế cân bằng lại hàng ngày và “hao hụt biến động”

Đặc điểm nổi bật của ETF đòn bẩy là “đặt lại hàng ngày”, khác biệt với đòn bẩy thông thường. Để duy trì tỷ lệ phơi nhiễm chính xác vào đầu mỗi phiên, quỹ phải cân bằng lại vị thế hàng ngày.

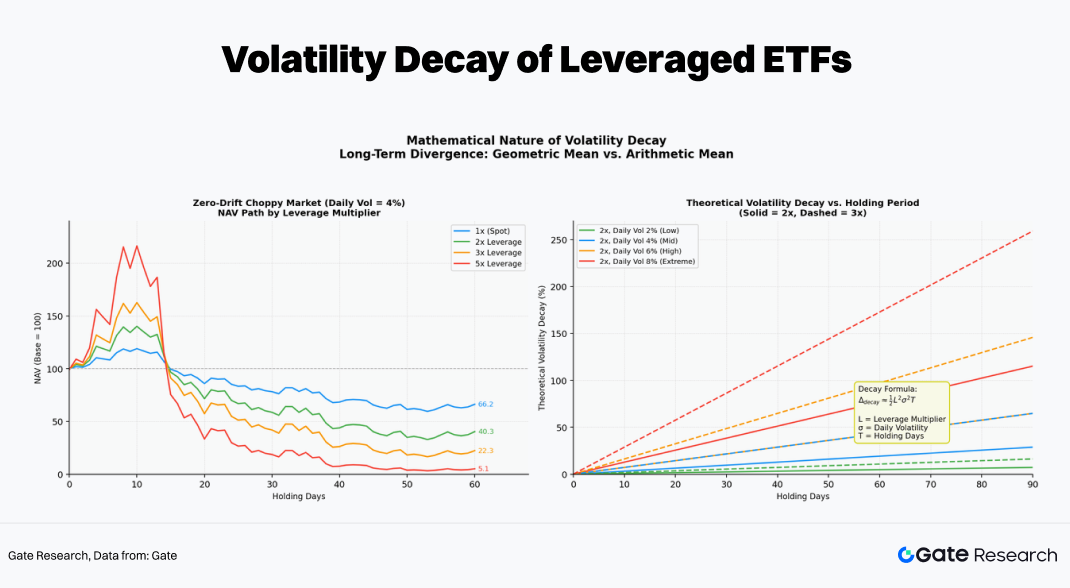

Một hiểu lầm phổ biến là “nếu tài sản cơ sở tăng 10%, ETF 2x sẽ tăng 20%”. Điều này đúng trong một ngày, nhưng qua nhiều ngày, mối quan hệ trở nên phi tuyến do hiệu ứng lãi kép từ cân bằng lại hàng ngày.

Cụ thể, nếu Bitcoin tăng ngày T, NAV của ETF 2x cũng tăng, khiến đòn bẩy thực tế giảm xuống dưới 2x. Để khôi phục mục tiêu, quỹ phải “mua vào khi giá mạnh” trước phiên tiếp theo (T+1), tăng vị thế hoán đổi hoặc hợp đồng tương lai. Ngược lại, nếu giá giảm, quỹ phải “bán ra khi giá yếu” để giảm phơi nhiễm. Quá trình “mua cao, bán thấp” cơ học này chính là nguồn gốc hao hụt NAV trong thị trường dao động.

Ví dụ, tài sản cơ sở tăng 10% ngày đầu và giảm 9,09% ngày hai (quay về điểm xuất phát):

-

Tài sản cơ sở: $$100 × 1,10 × 0,9091 = 100$$ (lợi nhuận 0%)

-

ETF 2x: $$100 × 1,20 × 0,8182 = 98,1$$ (lỗ -1,82%)

-

ETF 3x: $$100 × 1,30 × 0,7273 = 94,5$$ (lỗ -5,45%)

Trong môi trường biến động cao, không xu hướng (giá quay về điểm xuất phát), đòn bẩy càng cao, hao hụt càng lớn—tăng theo cấp số nhân theo thời gian. Sau 60 ngày, sản phẩm đòn bẩy 5x có thể chỉ còn khoảng 5,1% giá trị ban đầu.

2.3 Điều kiện thị trường phù hợp với ETF đòn bẩy crypto

Để xác định môi trường thuận lợi nhất cho ETF đòn bẩy crypto, chúng tôi sử dụng mô phỏng Monte Carlo cuộn 60 ngày để ghi nhận hiệu suất các mức đòn bẩy khác nhau dưới các điều kiện thị trường khác nhau.

Trong mô phỏng, chúng tôi dùng lợi nhuận và biến động lịch sử của tài sản cơ sở (ETH) làm tham số đầu vào. Bằng cách lấy mẫu ngẫu nhiên và tạo nhiều đường giá, chúng tôi tính toán thay đổi NAV lũy kế hàng ngày cho các ETF đòn bẩy (±1x, ±2x, ±3x, ±5x), đồng thời tính hiệu ứng hao hụt biến động. Phương pháp này cho ra phân phối lợi nhuận dưới các cấu trúc thị trường khác nhau, giúp so sánh trực quan hiệu suất dài hạn của từng mức đòn bẩy trong cùng môi trường.

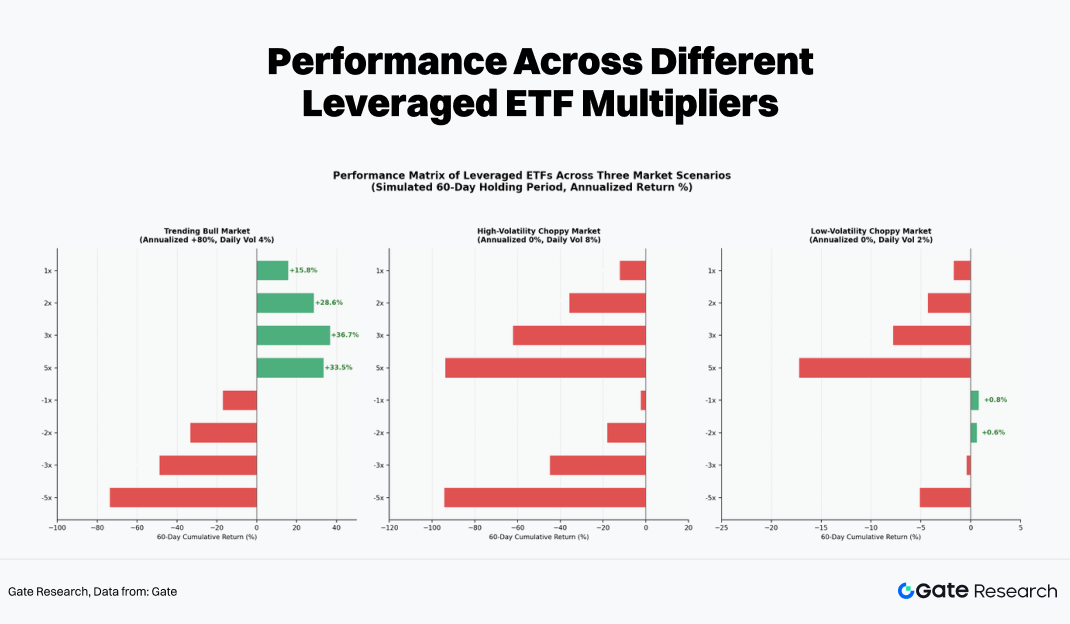

Thực nghiệm cho thấy các mức đòn bẩy tạo ra kết quả khác biệt rõ rệt trong ba chế độ thị trường điển hình:

-

Thị trường có xu hướng (một chiều): Đây là môi trường duy nhất ETF đòn bẩy tạo ra lợi nhuận vượt trội. Do “mua vào khi giá mạnh” hàng ngày, vị thế nền liên tục tăng, tạo hiệu ứng lãi kép. Trong điều kiện này, ETF 3x hoặc 5x có thể vượt xa vị thế đòn bẩy thủ công (không có lãi kép).

-

Thị trường dao động mạnh trong phạm vi: Đây là “máy nghiền vốn” của ETF đòn bẩy. Dù giá tài sản cơ sở không đổi sau 60 ngày, cả ETF 5x long và 5x short đều có thể giảm trên 90%. Hao hụt biến động làm vốn bốc hơi hoàn toàn; càng giữ lâu, lỗ càng chắc chắn.

-

Thị trường dao động yếu trong phạm vi: Vẫn có lỗ nhưng ở mức có thể kiểm soát. Một số trường hợp, sản phẩm -1x hoặc -2x thậm chí có thể có lãi nhỏ nhờ xu hướng nhẹ hoặc chênh lệch funding, phù hợp với phòng ngừa rủi ro ngắn hạn theo sự kiện.

Như vậy, môi trường thuận lợi nhất cho ETF đòn bẩy crypto là xu hướng mạnh một chiều. Để tránh hao hụt NAV liên tục trong thị trường dao động, ETF đòn bẩy nên dùng cho phân bổ chiến thuật ngắn hạn, không phải nắm giữ lõi dài hạn.

Vậy nên giữ ETF đòn bẩy bao lâu? Câu trả lời rõ ràng khi xét hiệu suất ở các mức biến động và đòn bẩy khác nhau:

-

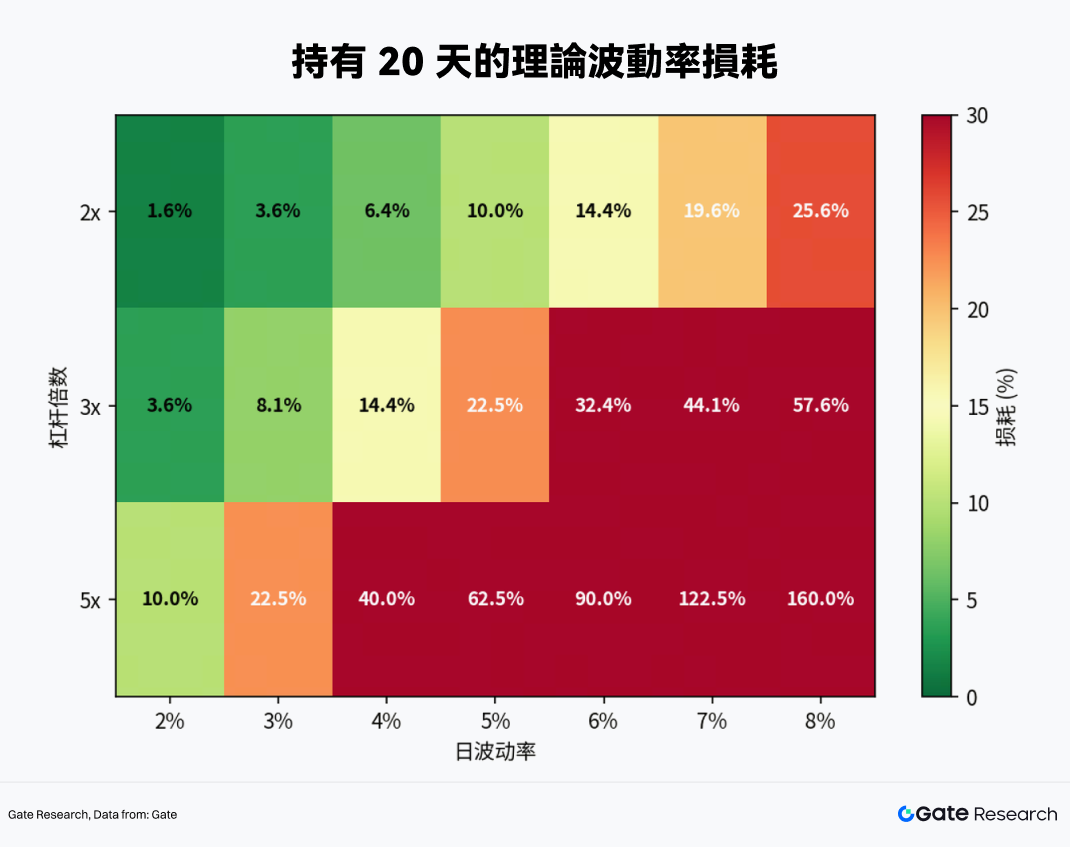

Ở mức biến động hàng ngày 4% (điển hình của thị trường crypto), hao hụt lý thuyết là 6,4% với ETF 2x sau 20 ngày, 14,4% với ETF 3x, và tới 40% với ETF 5x.

-

30 ngày là ngưỡng quan trọng: trừ khi tài sản cơ sở có xu hướng tăng mạnh, ETF 2x và 3x sẽ bắt đầu hao hụt vốn dưới điều kiện biến động bình thường.

Kết luận: Thời gian nắm giữ ETF đòn bẩy crypto không nên quá một tháng, với cửa sổ chiến thuật tối ưu là 1–5 ngày.

3. Giao dịch thực nghiệm ETF đòn bẩy dựa trên Gate MCP

Để chuyển lý thuyết thành thực tiễn, chúng tôi sử dụng giao diện Gate MCP để lấy dữ liệu thời gian thực từ thị trường crypto và tiến hành phân tích chuyên sâu.

3.1 Lựa chọn tài sản cơ sở

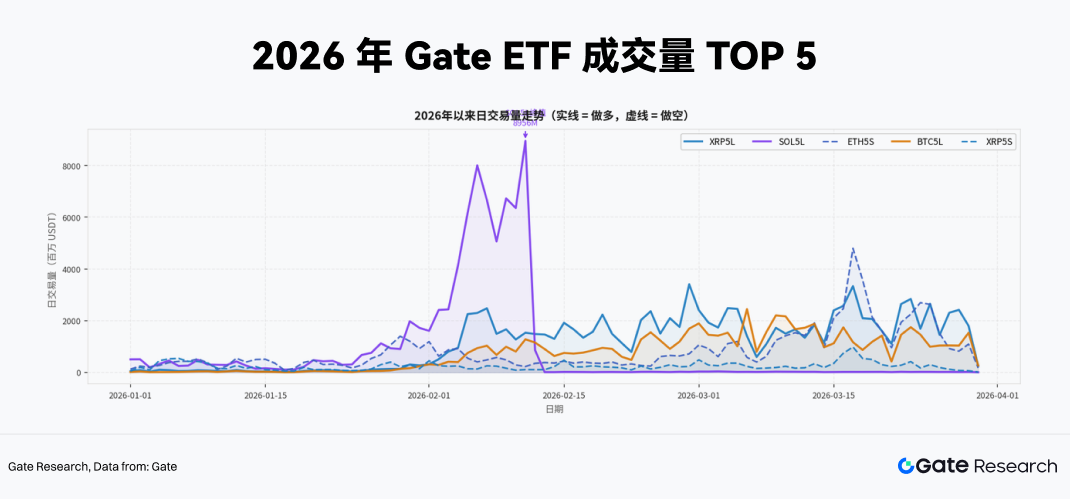

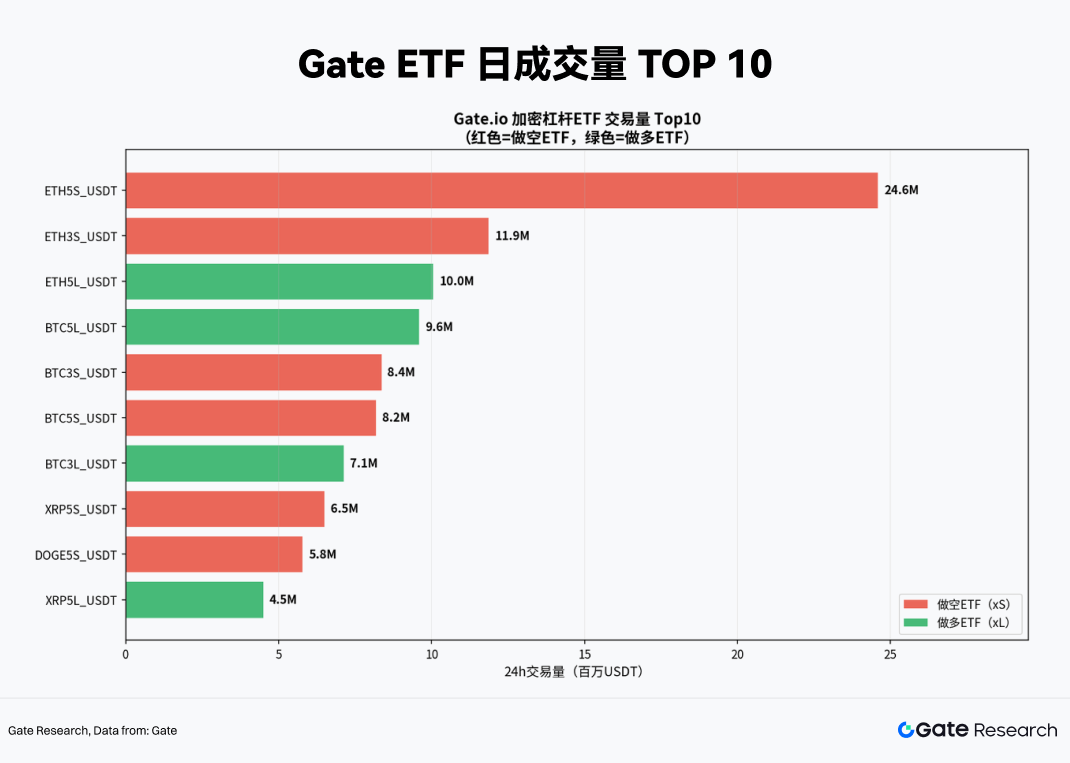

Thanh khoản là điều kiện tiên quyết cho bất kỳ chiến lược ETF đòn bẩy nào. Sản phẩm có khối lượng giao dịch thấp không chỉ đối mặt với rủi ro trượt giá lớn mà giá còn dễ lệch khỏi NAV, làm sai lệch tín hiệu giao dịch. Để giải quyết, chúng tôi trích xuất dữ liệu khối lượng giao dịch của tất cả sản phẩm ETF đòn bẩy từ đầu năm 2026 đến hết tháng 3 qua Gate MCP, dùng làm bộ lọc đầu tiên khi chọn tài sản cơ sở.

Theo xếp hạng khối lượng giao dịch lũy kế mới nhất, sản phẩm đòn bẩy 5x chiếm ưu thế tuyệt đối. Top 5 (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) đều là sản phẩm 5x, cho thấy dòng vốn tham gia ETF đòn bẩy hiện có khẩu vị rủi ro cực cao, ưu tiên tối đa hóa đòn bẩy để tận dụng biến động ngắn hạn hoặc phòng ngừa rủi ro spot cường độ lớn.

Ngoài ra, xu hướng khối lượng hàng ngày cho thấy SOL5L có phiên bùng nổ gần 9 tỷ USDT đầu tháng 2. Những xung động thanh khoản này thường gắn với sự kiện cơ bản lớn của tài sản cơ sở và là điển hình của giao dịch theo sự kiện.

Tổng thể, khi xây dựng chiến lược thực tế, chúng tôi tập trung vào sản phẩm đòn bẩy 5x có khối lượng giao dịch trung bình hàng ngày hàng trăm triệu USDT. So với sản phẩm đòn bẩy thấp hoặc kém thanh khoản, chúng có độ sâu thị trường và hiệu quả thoát lệnh vượt trội, hấp thụ tốt chi phí tác động của lệnh lớn.

3.2 Thiết kế chiến lược phòng ngừa động và phá vỡ đà cho ETF đòn bẩy cao

Đối với nhà đầu tư nắm giữ spot crypto, thách thức lớn nhất là làm sao bảo vệ vị thế khi thị trường biến động mạnh hoặc phá vỡ kỹ thuật, với chi phí thấp và không rủi ro thanh lý. Các giải pháp truyền thống gồm: mở vị thế short tương đương trên hợp đồng tương lai vĩnh cửu, mua quyền chọn Put, hoặc chuyển sang stablecoin.

Tuy nhiên, mỗi phương án đều có nhược điểm rõ rệt. Futures yêu cầu ký quỹ và có nguy cơ thanh lý khi biến động mạnh; quyền chọn rất đắt trong môi trường biến động ngụ ý cao; chuyển sang stablecoin thì từ bỏ hoàn toàn cơ hội tăng giá.

ETF đòn bẩy như XRP5L, SOL5L, ETH5S cung cấp giải pháp thứ tư với ưu thế cấu trúc nổi bật trong một số điều kiện:

-

Không yêu cầu ký quỹ: Mua ETF đảo chiều là giao dịch spot, lỗ tối đa bằng vốn ban đầu, loại bỏ hoàn toàn rủi ro thanh lý phổ biến ở phái sinh.

-

Hiệu quả sử dụng vốn vượt trội: Với đòn bẩy 5x, phòng ngừa cùng quy mô chỉ cần 20% vốn, 80% còn lại có thể dùng cho chiến lược tạo lãi hoặc dự trữ thanh khoản.

-

Độ chính xác phòng ngừa: Ví dụ, ETH5S có tương quan ổn định khoảng -0,91 đến -0,97 với ETH, đảm bảo hiệu quả phòng ngừa ngắn hạn rất cao (sẽ kiểm chứng bên dưới).

Dựa trên phân tích trên, chúng tôi xây dựng khung chiến lược giao dịch hướng vào các ETF crypto đòn bẩy cao (5x) có thanh khoản lớn như XRP5L, SOL5L, ETH5S.

3.2.1 Thiết kế tín hiệu vào lệnh

Một trong những rủi ro cốt lõi của ETF đòn bẩy là hao hụt NAV nhanh khi dự đoán sai xu hướng. Do đó, vào lệnh bên phải là nguyên tắc nền tảng trong thiết kế chiến lược. Trước khi giao dịch, có thể xác định tín hiệu vào cụ thể—ví dụ, trước các sự kiện vĩ mô như quyết định của Fed hoặc công bố bảng lương phi nông nghiệp, hoặc khi giá spot crypto vượt lên/trượt xuống các mốc kỹ thuật (ví dụ, MA 20 ngày) đồng thời chỉ báo biến động (như biến động thực tế 7 ngày) đảo chiều.

Lấy ví dụ dùng ETF đảo chiều 5x để phòng ngừa hoặc đầu cơ, cần đồng thời thỏa mãn ba điều kiện:

-

Phá vỡ kỹ thuật: Tài sản cơ sở (ví dụ ETH hoặc SOL) đóng cửa dưới MA đơn giản 20 ngày trên đồ thị ngày, với độ lệch vượt 2%.

-

Biến động đảo chiều: Biến động thực tế hàng năm 7 ngày của tài sản cơ sở tăng mạnh so với tuần trước (ví dụ tăng trên 15%), cho thấy thị trường chuyển trạng thái và tâm lý dâng cao.

-

Tín hiệu funding: Ở phía short, funding hợp đồng tương lai vĩnh cửu dương ba ngày liên tiếp, nghĩa là bên long vẫn trả funding. Điều này cho thấy đòn bẩy chưa giải tỏa hết, động lượng short chưa phát huy hoàn toàn—tăng khả năng xảy ra “long squeeze”. (Logic đảo ngược cho vị thế long.)

Về xây dựng vị thế, chỉ mở 50% vị thế mục tiêu ngày đầu khi tín hiệu kích hoạt. Nếu xu hướng giảm xác nhận qua phiên đóng cửa hôm sau, tăng lên 100%, nhằm giảm rủi ro phá vỡ giả.

3.2.2 Phát hiện phá vỡ đà

Ngoài phòng ngừa cấu trúc, ETF đòn bẩy cao còn là công cụ mạnh để nắm bắt biến động một chiều cực đoan. Như đợt bùng nổ khối lượng SOL5L đầu tháng 2, các sự kiện lớn có thể tạo lợi nhuận vượt trội cho ETF đòn bẩy.

Tín hiệu cốt lõi cho chiến lược phá vỡ đà là sự tăng đột biến bất thường về khối lượng giao dịch ETF, vì dòng tiền thường đi trước giá khi thị trường biến động cực đoan:

-

Điều kiện kích hoạt: Khối lượng giao dịch hàng ngày của ETF 5x vượt 3 lần MA 20 ngày, đồng thời giá phá vỡ phạm vi tích lũy hoặc kháng cự gần nhất.

-

Quản trị vị thế: Giao dịch đầu cơ này chỉ nên chiếm 15%–20% tổng vốn chiến lược.

-

Thiết lập rủi ro/lợi nhuận: Do đòn bẩy cao, phải đặt stop-loss cứng ngay khi vào lệnh (ví dụ, -15% so với NAV vào). Trong xu hướng mạnh, ETF 5x có thể tăng 30%–50% trong thời gian ngắn, tạo tỷ lệ lợi nhuận/rủi ro hấp dẫn.

3.2.3 Cơ chế thoát lệnh nghiêm ngặt

Với ETF đòn bẩy, thiết kế chiến lược thoát lệnh quan trọng ngang tín hiệu vào. Do hao hụt biến động, thời gian là chi phí—mỗi nhịp giá lên rồi xuống (hoặc ngược lại) đều làm NAV hao hụt không thể đảo ngược. Giữ vị thế khi xu hướng chưa rõ là hành vi nguy hiểm nhất trong giao dịch ETF đòn bẩy.

Để xử lý, chúng tôi áp dụng cơ chế thoát kép cho chiến lược ETH5S, kiểm soát rủi ro theo cả thời gian và tín hiệu:

-

Dừng lỗ theo thời gian: Mỗi vị thế ETH5S không được giữ quá 5 ngày lịch. Bất kể lãi hay lỗ, đều đóng cưỡng bức khi hết hạn. Lý do là nếu thị trường không đi đúng hướng trong 5 ngày, logic vào lệnh ban đầu đã sai. Hơn nữa, nếu thị trường đi vào tích lũy, hao hụt biến động tăng mạnh từ ngày 6–10. Thoát theo thời gian còn giúp khắc phục thiên lệch hành vi như ngại cắt lỗ.

-

Chốt lời động: Mục tiêu là bảo vệ thành quả đồng thời tận dụng xu hướng. Trong xu hướng mạnh, ETH5S có thể lãi 50%–80% ngắn hạn. Cơ chế trailing giúp hiện thực hóa lợi nhuận từng phần mà vẫn giữ một phần vị thế cho phần tăng tiếp.

-

Cụ thể:

-

Khi lãi đạt +20%, giảm 50% vị thế và dời stop-loss phần còn lại về +10%.

-

Khi lãi đạt +40%, giảm tiếp 25%, còn lại 25% vị thế ban đầu, dời stop-loss về +25%.

-

Ngoài ra, nếu giá giảm quá 15% so với đỉnh lãi, đóng toàn bộ vị thế còn lại.

3.3 Kiểm chứng thực nghiệm phòng ngừa bất đối xứng và phá vỡ đà với ETH5S

Dựa trên khung chiến lược trên, chúng tôi tiến hành kiểm chứng thực nghiệm với một ETF tiêu biểu. Theo phân bổ khối lượng giao dịch mới nhất (ngày 19 tháng 3 năm 2026), ETH5S áp đảo về thanh khoản, dẫn đầu với khối lượng giao dịch hàng ngày 24,6 triệu USDT, trở thành “chiến trường” chính của dòng tiền ngắn hạn. Khoảng cách lớn về thanh khoản giữa ETH5S và các sản phẩm xếp từ hai đến mười cho thấy độ sâu vào/ra lệnh vượt trội, cho phép xử lý lệnh lớn với tác động thị trường tối thiểu. Do đó, ETH5S được chọn làm công cụ chiến lược cốt lõi.

3.3.1 Phòng ngừa bất đối xứng với ETH5S

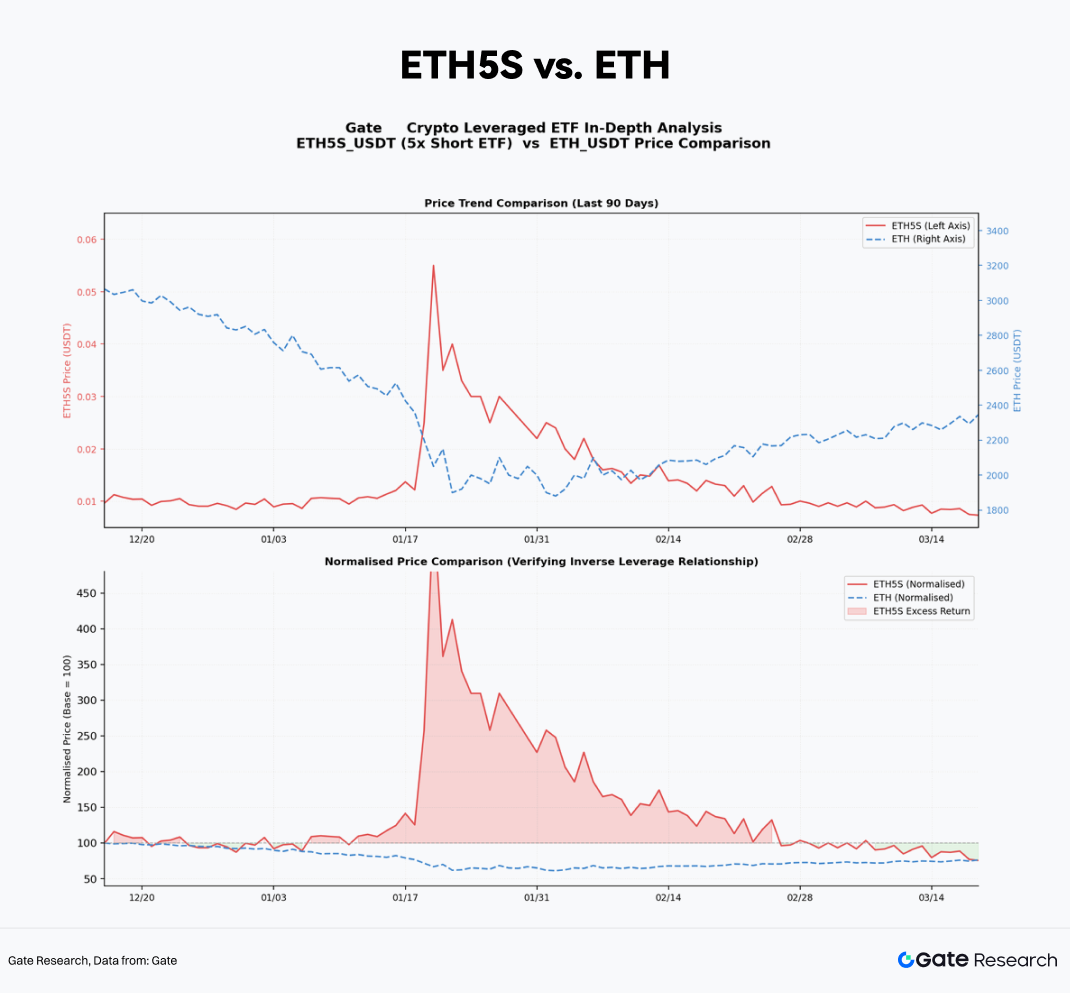

Trước tiên, chúng tôi kiểm chứng cơ chế sản phẩm ETH5S. Sử dụng Gate MCP, chúng tôi lấy dữ liệu giá hàng ngày 90 ngày của ETH5S và spot ETH từ tháng 12 năm 2025 đến tháng 3 năm 2026.

Bằng cách chuẩn hóa cả hai chuỗi giá về 100 tại thời điểm bắt đầu, có thể thấy rõ mối quan hệ đối xứng về lợi nhuận. Trong các đợt sụt giảm lớn của ETH—như giữa tháng 2 năm 2026, ETH giảm 14% trong một tuần do cú sốc vĩ mô—ETH5S tăng NAV khoảng 65%. Mức này thấp hơn tối đa lý thuyết 5 × 14% = 70%, chủ yếu do hao hụt biến động và chi phí quản lý.

Tổng thể, ETH5S chứng minh là công cụ phòng ngừa hiệu quả về cấu trúc, không có sai lệch tracking đáng kể làm giảm hiệu quả phòng ngừa.

Để xác định tỷ lệ phòng ngừa phù hợp trong thực tế, giả sử vị thế spot ETH trị giá 10.000 USDT với tỷ lệ phòng ngừa mục tiêu 100% (bảo vệ hoàn toàn phía giảm). Số lượng ETH5S cần thiết được tính như sau:

Kích thước vị thế ETH5S = Giá trị spot ETH × Tỷ lệ phòng ngừa ÷ Đòn bẩy hiệu dụng (β)

Ở đây, đòn bẩy hiệu dụng β thấp hơn giá trị lý thuyết do hao hụt và các yếu tố khác. Theo mức trung bình gần đây, đặt β ≈ -4,7. Phân bổ phòng ngừa như sau:

3.3.2 Backtest chiến lược phá vỡ đà với ETH5S

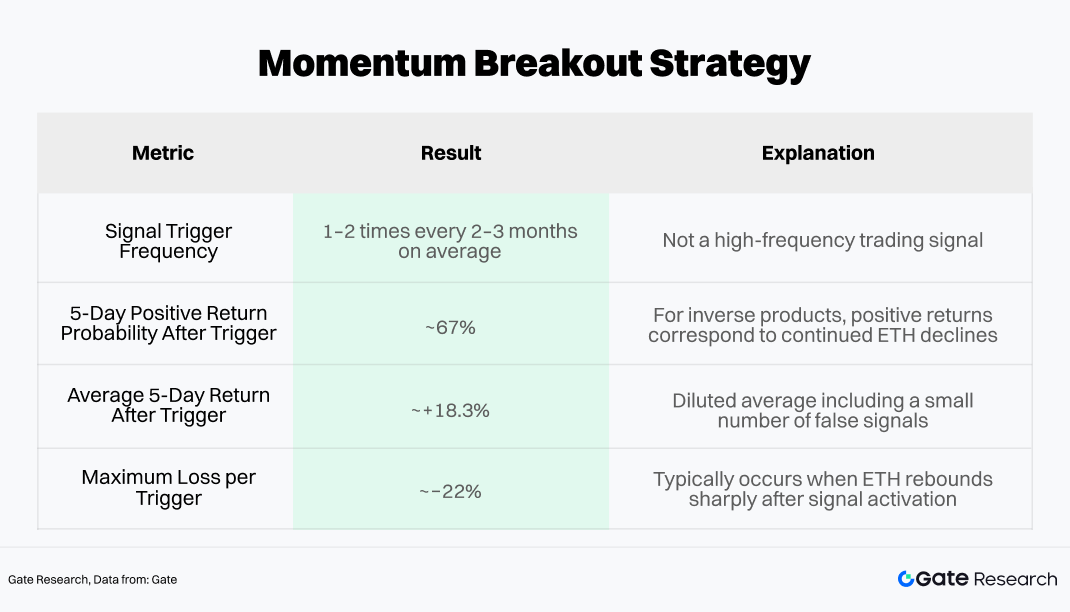

Ngoài phòng ngừa cấu trúc, nắm bắt phá vỡ đà trong điều kiện thị trường cực đoan có thể tạo alpha ngắn hạn đáng kể. Tín hiệu cốt lõi cho phương pháp này là sự bùng nổ bất thường về khối lượng ETH5S, vì khối lượng thường đi trước xác nhận giá trong các đợt bán tháo hoảng loạn.

Chúng tôi xác định tín hiệu vào như sau: Khi khối lượng giao dịch ETH5S trong ngày vượt 3× MA 20 ngày, đồng thời giá phá vỡ đường xu hướng giảm gần nhất (cho thấy động lượng short tăng mạnh), đây được coi là đỉnh hoảng loạn ngắn hạn. Lúc này có thể mở vị thế đầu cơ ngắn hạn ngoài lớp phòng ngừa.

Backtest lịch sử tín hiệu này (dựa trên dữ liệu Gate MCP từ tháng 1 năm 2024 đến tháng 3 năm 2026) cho thấy:

Dựa trên kết quả này, module phá vỡ đà nên giới hạn ở 15%–20% tổng vốn chiến lược, với stop-loss cứng ngay khi vào lệnh (khuyến nghị -15% NAV vào).

Như vậy, tỷ lệ lợi nhuận/rủi ro xấp xỉ 1,2:1 (lợi nhuận kỳ vọng +18% so với lỗ tối đa -15%). Kết hợp với tỷ lệ thắng 67%, chiến lược này có giá trị kỳ vọng dương về lý thuyết.

4. Kết luận

Sự trỗi dậy của các ETF crypto không chỉ bơm thanh khoản chưa từng có vào thị trường mà còn tái cấu trúc nền tảng về động lực và cấu trúc biến động. Dòng vốn tổ chức tích lũy đã giúp biến động các tài sản lớn như Bitcoin hội tụ về dài hạn. Trong bối cảnh này, ETF đòn bẩy do các sàn tập trung phát hành—với đặc điểm đòn bẩy cao, không cần ký quỹ—đã chứng minh giá trị chiến thuật đặc biệt cả trong xu hướng một chiều lẫn phòng ngừa rủi ro đuôi dày.

Tuy nhiên, ETF đòn bẩy crypto không phải công cụ khuếch đại lợi nhuận thụ động có thể nắm giữ lâu dài. Chúng là công cụ chính xác, chỉ phát huy hiệu quả khi điều kiện sử dụng được hiệu chỉnh kỹ lưỡng. Ở chế độ thị trường phù hợp, chúng cho phép phòng ngừa rủi ro hiệu quả và nhẹ vốn; nếu logic vào lệnh sai, NAV có thể hao hụt rất nhanh và nghiêm trọng.

Dựa trên dữ liệu lọc qua Gate MCP, chúng tôi xây dựng chiến lược giao dịch lấy “vào lệnh bên phải” làm trung tâm, tận dụng tín hiệu phá vỡ đà dựa trên khối lượng để nắm bắt lợi nhuận vượt trội. Thực thi dựa trên xây dựng vị thế theo giai đoạn, gia tăng theo đà và cơ chế thoát lệnh nghiêm ngặt—đạt cân bằng động giữa rủi ro và lợi nhuận đồng thời giảm hao hụt biến động.

ETH5S, với thanh khoản vượt trội và tương quan âm ổn định, đã được kiểm chứng là công cụ phòng ngừa hiệu quả và tin cậy, cho phép bảo vệ rủi ro bất đối xứng chính xác với chi phí vốn thấp. Trên lớp phòng ngừa, bổ sung tín hiệu đà dựa trên “bùng nổ khối lượng + phá vỡ xu hướng” giúp nắm bắt alpha ngắn hạn trong các đợt giảm cực đoan. Backtest lịch sử cho thấy tỷ lệ thắng ~67% và lợi nhuận kỳ vọng dương. Bằng cách giới hạn phân bổ module đà ở 15%–20% và áp dụng stop-loss nghiêm ngặt (ví dụ -15%), chiến lược tổng thể cân bằng giữa bảo vệ phía giảm và nâng cao lợi nhuận, đồng thời kiểm soát sụt giảm.

Nhìn về phía trước, quá trình tổ chức hóa thị trường crypto còn lâu mới hoàn tất. Khi các quỹ tài sản quốc gia, vốn bảo hiểm và hệ thống lương hưu ngày càng phân bổ tài sản crypto vào danh mục, cấu trúc thị trường sẽ tiếp tục tiến hóa: chế độ biến động có thể nén sâu hơn, phí thanh khoản tiếp tục giảm, và động lực định giá vĩ mô sẽ ngày càng chi phối hành vi giá ngắn hạn. Cửa sổ hiệu quả cho chiến lược ETF đòn bẩy có thể thu hẹp, tín hiệu nhiễu khó lọc hơn—nhưng độ tin cậy của công cụ này sẽ tăng cùng với thanh khoản sâu hơn.

Những chiến lược cạnh tranh trong môi trường mới không phải là bộ quy tắc tĩnh, mà là khung thích ứng—nội tại hóa kỷ luật kiểm soát rủi ro nghiêm ngặt, tích hợp phân tích dữ liệu thời gian thực vào quyết định, duy trì sự tôn trọng liên tục với tính phức tạp của thị trường. Thị trường sẽ thay đổi, công cụ sẽ cải tiến, nhưng chỉ có hiểu biết sâu sắc về cơ chế nền tảng mới giúp nhà đầu tư vượt qua mọi chuyển tiếp cấu trúc và khai phá cơ hội mới.

Tài liệu tham khảo

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu rõ về bản chất tài sản, sản phẩm trước khi đưa ra quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ quyết định đó.