Robinhood 又回到 2021!迷因股熱潮重燃,但分析師卻喊「賣出」

Market Whisper

GME2.51%

泡沫與「梗」股回來了!Robinhood(HOOD) 再度成為零售投資者追捧的焦點,股價自 6 月以來飆漲 40%,讓人彷彿回到 2021 年的迷因股狂潮。然而,在市場情緒高漲之際,部分分析師卻選擇逆勢下調評級至「賣出」,理由是估值過高與成長週期性風險。

迷因股情緒回歸:HOOD 再度爆紅

(來源:Trading View)

Robinhood 作為零售投資者最熟悉的免佣金交易平台,曾在 2021 年 GameStop 等迷因股熱潮中聲名大噪。雖然當時的波動一度損害其聲譽,但隨著時間推移與產品創新,HOOD 成功重塑形象。

黃金會員數 持續增長,顯示用戶活躍度回升。

近期股價飆升,市場「害怕錯過」(FOMO)情緒明顯。

財報亮點:營收與獲利雙增

(來源:Robinhood)

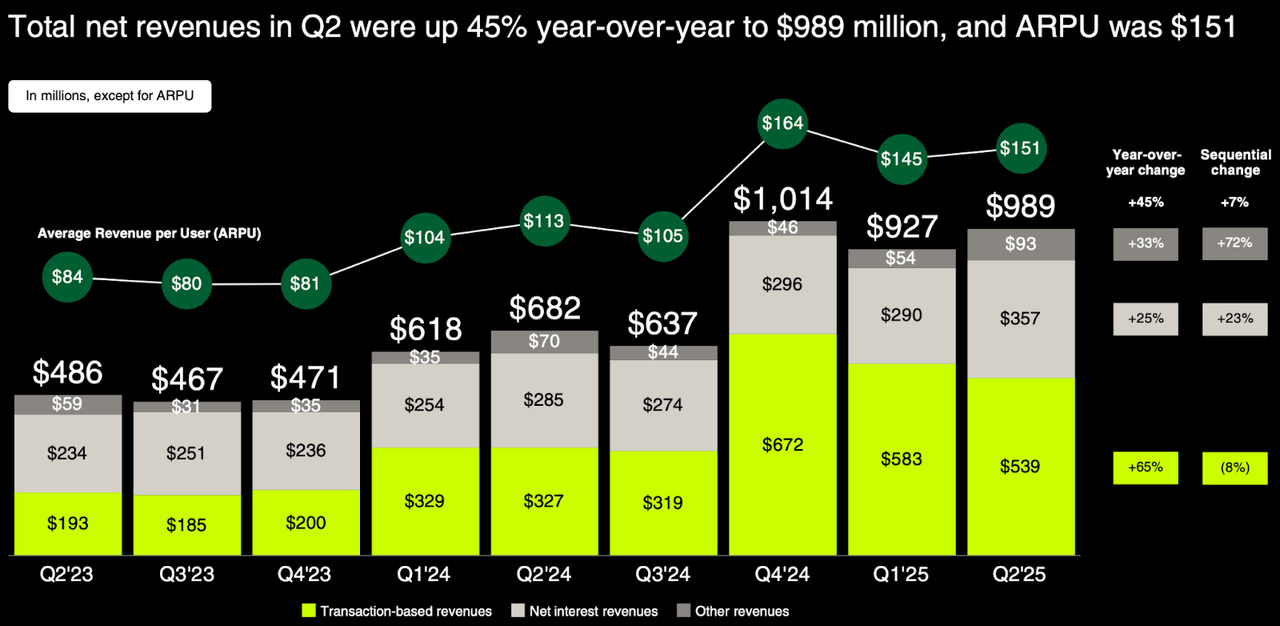

根據 2025 年第二季財報:

淨收入年增 45% 至 9.89 億美元,主要來自交易型收入的增長。

調整後 EBITDA 利潤率 年增 82%,達到 56%。

現金儲備 43 億美元,無公司債,但現金餘額因股票回購與併購活動持續下降。

本季回購 1.24 億美元 股票,過去 12 個月累計回購達 7 億美元。

管理層還強調了「股票代幣」的潛力,稱其可能對股市產生如同穩定幣對法幣的影響,並暗示將推出私人銀行產品。

估值隱憂:溢價過高、週期性風險

雖然基本面強勁,但 HOOD 當前估值極高:

市銷率(P/S) 高達 23 倍,遠高於嘉信理財(SCHW)的 8 倍與盈透證券(IBKR)的 5 倍。

交易型收入具高度週期性,2021 年達高峰後在 2022 年急跌,2023 年才緩慢復甦。

分析師擔心,2026 年市場預期的 19% 成長率 可能過於樂觀,且競爭對手的壓力將持續增加。

投資結論:基本面強,但股價或面臨壓力

HOOD 近年來的營收與獲利表現確實優於市場預期,並在零售經紀市場鞏固了地位。然而,過高的估值與交易收入的週期性,意味著股價存在下行風險。

分析師結論:「即使 Robinhood 繼續快速成長,其估值溢價最終可能回落至與同業一致,股價將承受巨大壓力。」

因此,儘管基本面看似穩健,部分專業機構仍將 HOOD 評級下調至 「賣出」。

结语

Robinhood 的故事再次提醒投資者,市場情緒與基本面之間可能存在巨大落差。2021 年的迷因股狂潮或許回來了,但這一次,投資者需要更加謹慎,避免在情緒高點接盤。更多美股與加密市場深度分析,請關注 Gate 官方平台。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言