比特幣對美聯儲4,000億美元信號做出反應,遠超降息影響

BTC3.21%

比特幣價格走勢繼續橫盤震盪,等待美國聯邦儲備委員會((Fed))今年最後一次政策決議。然而,市場底層結構卻展現出完全不同的現實。

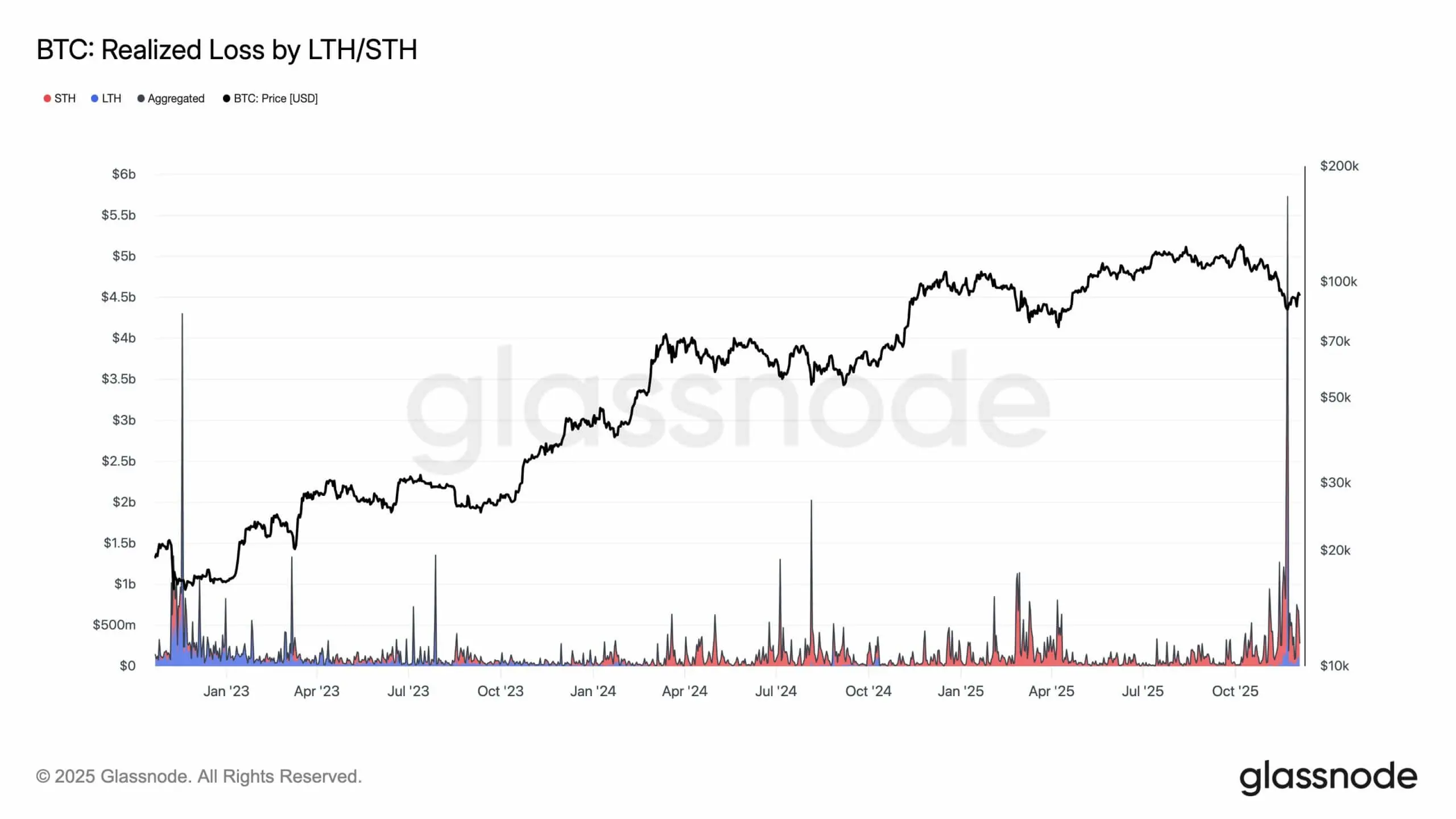

即使價格波動有限,鏈上數據顯示投資者每天實現虧損接近5億美元,期貨市場槓桿大幅下降,且約有650萬顆BTC處於未實現虧損狀態。這些訊號更像是過去收縮週期末期的特徵,而非一般性累積階段。

這場「重構」正值聯準會進入貨幣政策的重要轉折點。自資產負債表再度縮減約2.4兆美元後,銀行準備金已觸及敏感低位,同時隔夜SOFR利率持續逼近政策上限。

比特幣實際虧損程度 | 資料來源:Glassnode## 流動性拐點

比特幣實際虧損程度 | 資料來源:Glassnode## 流動性拐點

根據《金融時報》,量化緊縮計畫((QT))已於12月1日正式結束,宣告聯準會多年來的流動性撤回階段落幕。

從現在起,本週FOMC會議最重要的訊號不在於市場已預期的25個基點降息,而是下一步資產負債表策略——尤其是轉向Reserve Management Purchases((RMP))的計畫。

Evercore ISI預測該計畫最快可於2026年1月啟動,每月約350億美元購買美國國庫券。從MBS再投資轉向短期資產,將有助銀行準備金逐步回升,年擴表規模約超過4000億美元。

儘管聯準會不稱其為寬鬆,但本質上,RMP標誌著自QT開始以來首次流動性擴張動能——而比特幣通常對這類流動性變化比利率波動更為敏感。

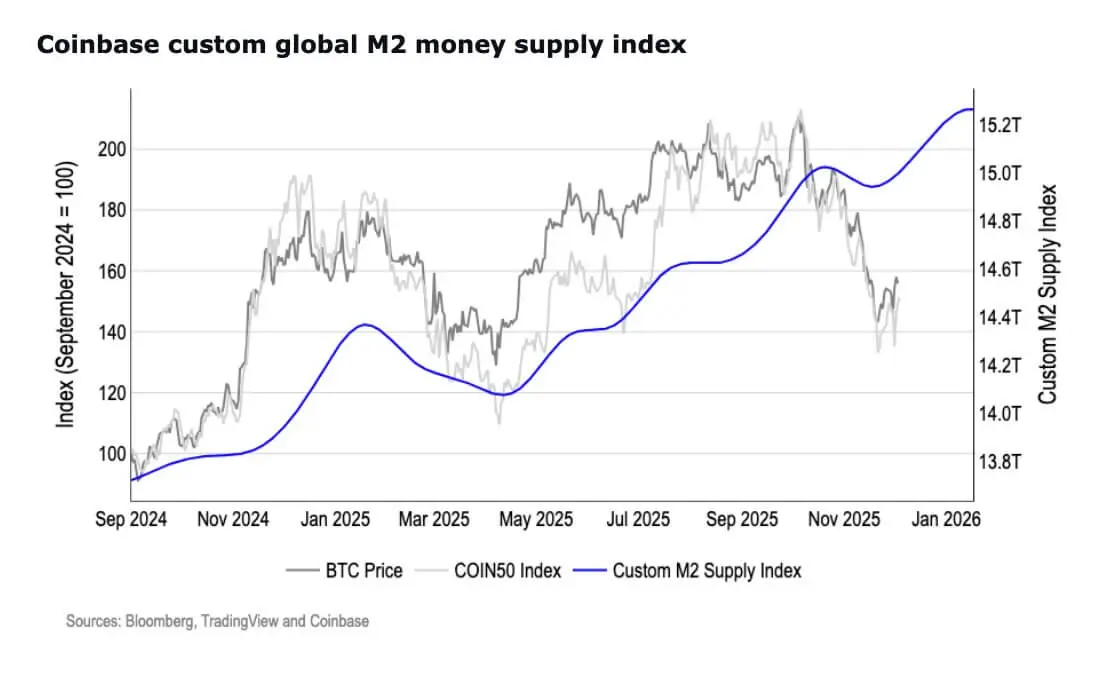

同時,美國M2貨幣供應已創下22.3兆美元新高,突破2022年高點——這是流動性週期可能反轉的信號。

美國M2貨幣供應 | 資料來源:Coinbase## 「宏觀陷阱」與勞動市場壓力

美國M2貨幣供應 | 資料來源:Coinbase## 「宏觀陷阱」與勞動市場壓力

聯準會被迫轉向的動力來自就業數據:

- 非農就業人數在過去7個月中有5個月下降。

- 招聘速度、職缺數量以及自願離職率皆下滑。

- 「軟著陸」的說法因此更加難以維持。

雖然通膨已下滑但仍高於目標,同時「長期維持緊縮」的代價日益升高。因此,主席鮑爾如何描述勞動市場狀態、銀行準備金水平及RMP啟動時點,將形塑2026年市場預期。

對比特幣而言,這將帶來兩種情境:

- 若聯準會確認開始重建準備金 → 市場或認為現價與政策方向偏離 → 突破92,000–93,500美元區間可能引發流動性追價。

- 若聯準會態度謹慎 → BTC可能繼續維持或回落至75,000–82,000美元區間——過去該區為強勁買盤支撐帶。

比特幣市場內部「投降」信號

同時,鏈上數據顯示市場正默默重組:

- 短期持有者在價格疲弱時持續拋售。

- 當生產成本接近74,000美元時,挖礦利潤空間收窄。

- 挖礦難度出現2025年7月以來最大降幅,顯示弱勢礦工正退出。

不過,這種壓力也伴隨著供給收緊的跡象:

- 大戶過去一週已累積約45,000枚BTC。

- 交易所BTC餘額持續下降。

- 穩定幣資金流入回升——顯示資金正等待重新進場。

Bitwise數據顯示比特幣資金流入放緩,30天Realized Cap月增僅0.75%,反映獲利了結與止損間的平衡。這種「寧靜」通常出現在市場築底前夕。

技術面觀點

比特幣目前被兩個重要區間夾住:

- 93,500美元以上 → 有望通往100,000美元、103,100美元((短期持有者成本))及長期均線。

- 82,000–75,000美元以下 → 過去多次承接賣壓的區域。

比特幣與黃金走勢相反,說明投資人正在依流動性預期調整資金配置,而非單純改變風險偏好。

若鮑爾確認重建準備金階段是政策週期的下一步,資金極有可能迅速回流至受惠於寬鬆流動性的資產——比特幣往往是最早反應的品種。

Thạch Sanh

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言