為何Rigetti Computing股票可能在2026年暴跌

CryptoPulse Elite

Rigetti Computing (NASDAQ: RGTI) 已成為量子計算領域的早期領導者,以其垂直整合的策略吸引投資者的興奮。然而,儘管炒作盛行,該股的高估值和微薄的收入引發嚴重擔憂。以下是為何Rigetti股票在2026年可能面臨重大下行風險的原因。

(資料來源:X)

- Rigetti的市值約為85億美元,儘管2025年前三季度僅產生520萬美元的收入。

- 該股的市銷率高達1,010倍,遠超高增長同行如Palantir (127)或Nvidia (24)。

- 持續虧損($198 百萬美元GAAP淨虧損(9個月))以及有限的商業化時間表增加了風險。

Rigetti的量子領導地位伴隨著警示

成立於2013年,Rigetti通過內部芯片製造、其Quil編程語言以及用於租用量子容量的雲平台來區分自己。

公司旗艦的Cepheus-1-36Q系統達到99.5%的保真度,計劃到2027年推出超過1000個量子比特、目標保真度99.8%的系統。

這些技術里程碑使Rigetti在實用量子計算的競賽中處於領先位置——能解決科學、密碼學和優化等領域的複雜問題,遠超經典計算機。

然而,目前的系統仍存在錯誤率高、實用性有限的問題,延遲了實質性收入的實現。

高估值下的收入荒

Rigetti在2025年前三季度僅報告520萬美元的收入,同比下降39%。

近期訂購的兩套系統(預計2026年上半年收入約570萬美元,增長有限,但運營費用持續上升,導致深度虧損。

公司現金儲備約為)百萬美元,資金可支撐中期運營,但商業化規模擴展仍需數年時間。

核心問題在於:市值85億美元卻幾乎沒有銷售額,導致不合理的市銷比約為1,010倍。

即使考慮增長潛力,這一溢價也遠超類似的高飛公司,幾乎沒有錯誤空間。

2026年可能出現劇烈修正的原因

歷史經驗顯示,投機性科技股在基本面落後於炒作時常會修正。

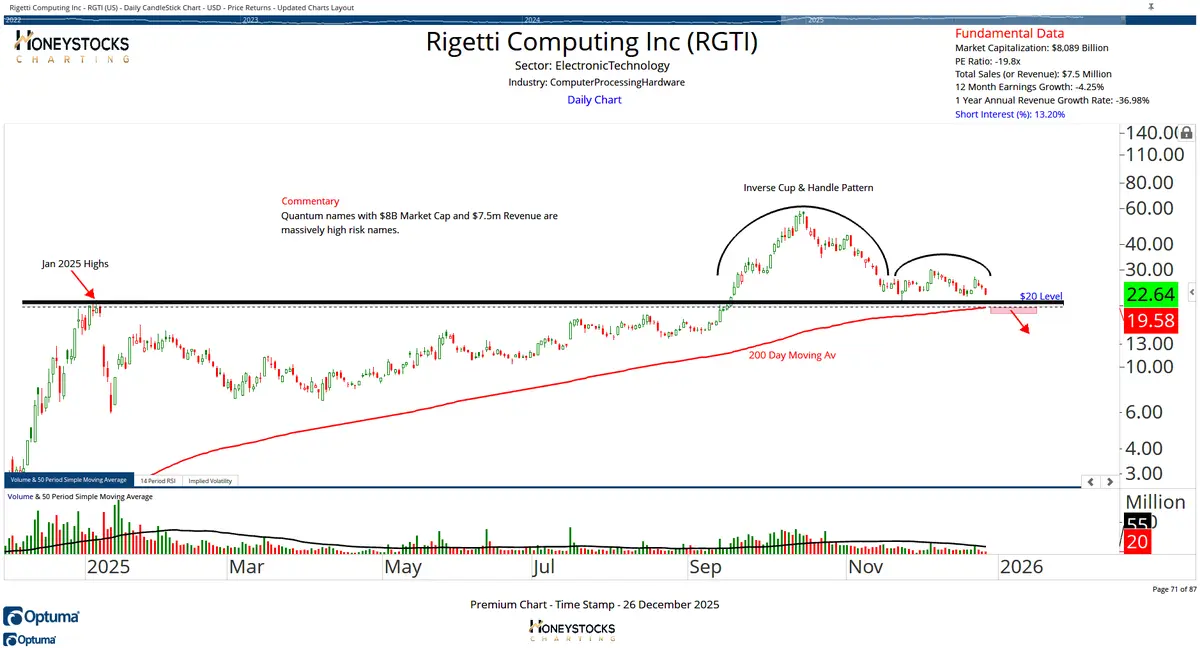

Rigetti已從10月高點下跌53%。若要達到Palantir的市銷率,還需進一步下跌約87%,顯示估值的巨大脫節。

若短期內沒有收入轉折點或量子技術的更廣泛採用,投資者可能會持續獲利了結,導致賣壓增加。

宏觀經濟逆風$600 潛在的利率不確定性、科技板塊輪動(都可能加劇下行風險。

更廣泛的背景:量子承諾與現實

量子計算具有變革潛力,但實用且經過錯誤校正的系統仍遙不可及。

Rigetti的技術進展是真實的,但將實驗室成就轉化為商業規模需要時間、資金和確定的需求——這些因素尚未反映在當前的定價中。

追逐“下一個大事”的投資者面臨的風險是:為未來的突破支付高估值,這些突破可能比預期來得更晚。

結論:高風險、短期獲利有限

Rigetti代表了量子計算的熱潮,但也反映了其投機性質。

收入微薄、虧損不斷擴大、估值極高,該股在2026年可能面臨大幅修正——尤其是在商業化時間表延遲或市場整體降溫的情況下。

長期信徒或許會在波動中看到機會,但短期內的下行風險仍占主導。

投資者應保持謹慎,認識到量子革命仍需數年時間,儘管其進展不可否認。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言