Wintermute:傳統四年周期破滅,比特幣三大復甦條件曝光

Wintermute 報告指出 2025 年四年周期過時,山寨幣上漲從 60 天縮至 20 天。2026 年復甦取決於三大條件之一:ETF 擴大範圍、主要資產產生財富效應、或散戶從 AI/股票轉回。Clear Street 認為聯準會降息是關鍵,預期今年降息兩次。

傳統四年周期破滅的結構性證據

(來源:Wintermute)

2025 年令許多加密貨幣投資者失望,比特幣傳統的四年周期並未延續,漲勢較為溫和,也未能波及更廣泛的其他加密貨幣市場。Wintermute 在其數位資產場外交易市場報告中指出,該市場長期存在「循環」模式,比特幣和以太坊的資金流入山寨幣,推動了持續的、由敘事驅動的上漲行情,但這種模式在 2025 年崩盤。

相反,流動性集中在少數幾隻大盤股上,這主要由交易所交易基金(ETF)和機構資金流入所推動。結果是市場廣度收窄,業績分化加劇,顯示資本變得更加挑剔,而非在市場中廣泛輪動。美國現貨比特幣 ETF 的推出,使數位資產市場向機構投資者傾斜,這種結構性轉變使得散戶驅動的山寨幣狂歡難以重現。

Wintermute 表示:「2025 年的數據顯示,傳統的四年周期正在過時。市場廣度顯著收窄,山寨幣上漲行情平均持續時間約為 20 天,低於去年同期的約 60 天。只有少數代幣表現優異,而受代幣解鎖滯後壓力影響,整體市場持續走低。」這種從 60 天縮短至 20 天的上漲窗口,意味著山寨幣的投機機會大幅壓縮,資金輪動速度加快但持續性減弱。

(來源:Wintermute)

關於比特幣的四年周期是否正在減弱或發生了根本性變化的爭論仍在繼續,Wintermute 認為 2026 年的前景遠沒有那麼可預測。這種轉變反映的是結構性變化而非暫時停滯,機構資本的進場改變了市場的微觀結構。當 ETF 成為主要資金來源時,比特幣的價格發現機制從散戶情緒驅動轉向機構配置邏輯,波動性降低但山寨幣的聯動效應也隨之消失。

四年周期破滅的三大結構性證據

山寨幣上漲窗口縮短:從 60 天暴跌至 20 天,資金輪動持續性崩潰

市場廣度收窄:僅少數代幣表現優異,整體市場持續走低

流動性集中:資金集中 BTC/ETH 大盤股,不再廣泛輪動至山寨幣

Wintermute 的數據顯示,2025 年的市場結構已經與 2017 年和 2021 年的牛市完全不同。在過去的牛市中,比特幣上漲後會依次帶動以太坊、大盤山寨幣、小盤山寨幣的輪動上漲,這種「牛市三部曲」是四年周期的核心特徵。但 2025 年這種輪動機制失效,資金停留在比特幣層面,未能有效傳導至山寨幣市場。

2026 年復甦的三大條件與實現概率

Wintermute 表示,要使 2026 年的情況有所改善,至少需要出現以下三種情況之一。第一種情況是 ETF 和數位資產管理公司將其投資範圍擴大到比特幣和以太坊以外。目前美國僅批准了比特幣和以太坊現貨 ETF,若 SEC 批准 Solana、XRP 等其他主流幣種的 ETF,將為山寨幣市場引入機構級資金流,這可能重新點燃山寨幣上漲行情。

第二種情況是主要資產再次取得強勁表現,從而產生更廣泛的財富效應。若比特幣突破歷史高點並持續上漲至 150,000 美元甚至更高,早期持有者的巨額獲利可能再次流入山寨幣尋求更高回報。這種財富效應在 2017 年和 2021 年牛市中都是山寨幣爆發的關鍵驅動力。

第三種情況是散戶投資者重新關注加密貨幣,而非人工智慧、股票和大宗商品。讓散戶重返加密貨幣市場並非易事。機構投資者在推動比特幣價格上漲方面發揮著越來越重要的作用,而 2022 至 2023 年熊市的慘痛記憶——伴隨著巨額虧損、知名破產和強制清算——依然歷歷在目。

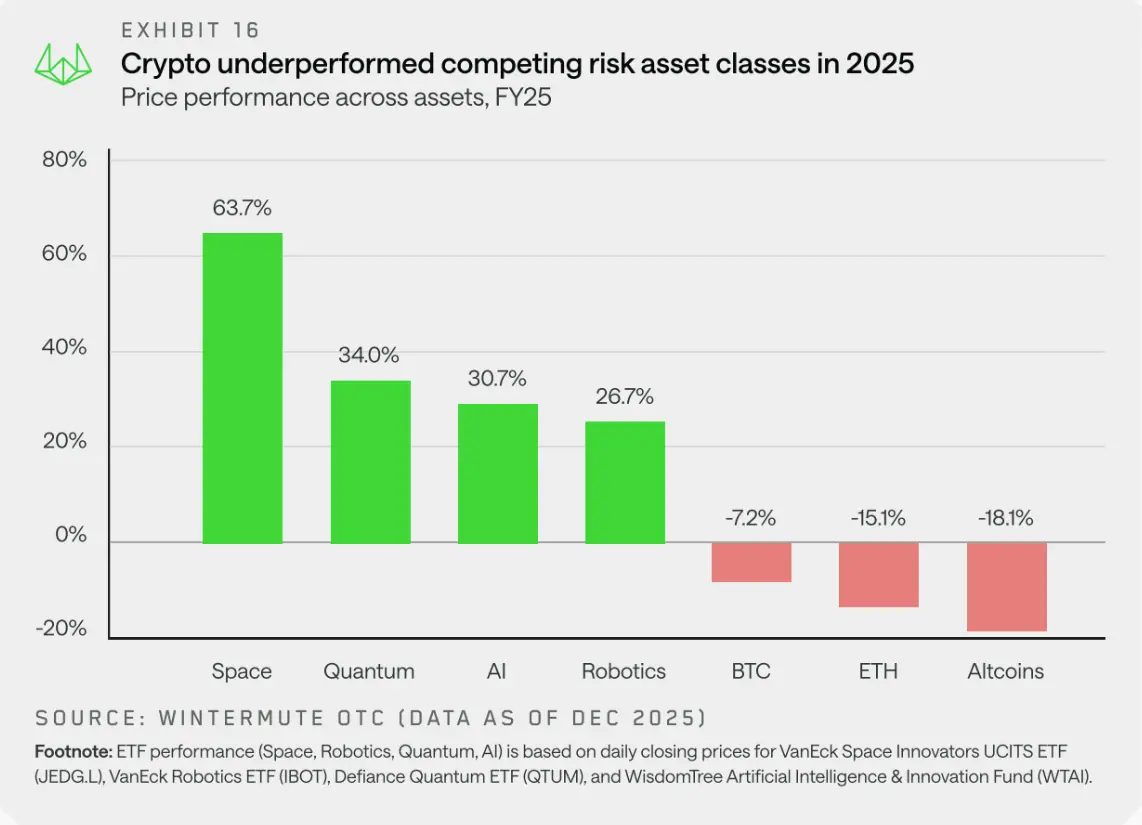

2025 年,比特幣和以太坊的整體表現落後於傳統股票市場,尤其是太空、人工智慧、機器人和量子運算等高成長領域。這種相對表現不佳進一步削弱了加密貨幣對尋求超額收益的個人投資者的吸引力。散戶投資者仍然活躍,但他們越來越多地採用平均成本法投資標普 500 指數,並將資金配置到其他高成長主題領域。

聯準會降息成 2026 唯一確定催化劑

一些業內觀察家認為,零售業重返加密貨幣領域與其說是取決於輿論,不如說是取決於宏觀經濟狀況。Clear Street 董事總經理 Owen Lau 表示,市場重新參與可能與聯準會大幅降息的力度有關,降息會創造更便宜的資本環境和更大的風險偏好。Lau 表示,聯準會降息是「2026 年加密貨幣領域的關鍵催化劑之一」。

根據芝加哥商品交易所集團的 FedWatch 工具顯示,市場目前預計今年將降息兩次左右。若聯準會真如預期降息,將對加密市場產生多重正面影響。首先是降低融資成本,槓桿交易和質押借貸的利率下降,鼓勵投資者加大倉位。其次是提升風險偏好,低利率環境使得投資者更願意配置高風險資產尋求回報。第三是弱化美元,降息通常導致美元貶值,而比特幣作為對沖美元的工具將受益。

然而,降息並非確定事件。若 2026 年美國通膨反彈或經濟增長超預期,聯準會可能維持高利率甚至再次升息。這種宏觀不確定性使得加密市場的前景充滿變數。此外,即使降息發生,資金是否會流入加密市場也不確定。若股市和債市在降息環境下表現更佳,資金可能優先配置這些傳統資產。

Wintermute 的報告揭示了一個殘酷現實:加密市場已經從「獨立牛市」變為「宏觀資產類別」。在過去,加密市場可以與股市脫鉤,憑藉自身的敘事和技術突破驅動牛市。但在機構主導的新時代,加密市場越來越像高貝塔的科技股,受宏觀流動性和風險偏好支配。這種轉變使得 2026 年的復甦不再取決於「比特幣減半」或「以太坊升級」等內生因素,而是取決於聯準會政策、ETF 產品創新、以及與傳統資產的相對吸引力。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言