以太坊創下使用新高,但ETH逼近自2018年以來最長的下跌鏈

Tap Chi Bitcoin

以太坊正逐步逼近一個少有投資者期待的里程碑:自2018年「加密冬季」以來最長的月度連續下跌。

自2025年9月起,ETH已連續六個月收盤呈紅,導致價格從2025年8月創下的4953美元歷史高點下跌約60%,跌破2000美元。

如此長的下跌連鎖對於一個交易活動持續創新高的網絡來說是罕見的。這種對比使得目前階段格外值得關注。

2025年1月至今以太坊的月度收益(資料來源:CoinGlass) 問題不僅在於ETH的價格下跌。這一連串的暴跌顯示市場正在重新評估以太坊的價值,儘管網絡的使用仍然強勁,但曾支撐看漲論點的機制如今變得更難以模型化。

2025年1月至今以太坊的月度收益(資料來源:CoinGlass) 問題不僅在於ETH的價格下跌。這一連串的暴跌顯示市場正在重新評估以太坊的價值,儘管網絡的使用仍然強勁,但曾支撐看漲論點的機制如今變得更難以模型化。

這使得當前的調整不同於2018年的崩潰,當時整個加密市場經歷了ICO熱潮,大多數項目仍在努力證明其產品與市場的適配性。

2026年的以太坊將是一個更加成熟的網絡:在傳統金融體系中的角色更為深遠,鏈上活動規模更大,並在資產代幣化、穩定幣和Layer-2解決方案的應用範圍上擴展。然而,代表這一生態系的代幣仍在努力維持其價值。

比特幣如指數,ETH如高β資產

在加密市場的廣泛拋售中,比特幣越來越像一個指標,而ETH則像行業中的高β資產。

當流動性下降、市場情緒轉向防禦時,這一點尤為重要。ETH的市場深度低於比特幣,槓桿使用更高,邊際買家對宏觀波動更敏感。

當資金撤出風險資產時,這種結構可能使加密市場的整體下跌對以太坊的影響更為劇烈,尤其是在衍生品市場而非現貨市場引領趨勢的情況下。

CoinGlass的數據顯示,ETH期貨的未平倉合約(Open Interest)已從2025年8月接近70億美元的高點下降65%,至約240億美元。這一大幅縮減反映出系統風險的收斂。

以太坊未平倉合約量(資料來源:CoinGlass) 不過,這也意味著ETH的價格正形成於一個變動位置的市場中,強制性調整(如清算、對沖或合約滾動)可能會壓倒主動買盤。

以太坊未平倉合約量(資料來源:CoinGlass) 不過,這也意味著ETH的價格正形成於一個變動位置的市場中,強制性調整(如清算、對沖或合約滾動)可能會壓倒主動買盤。

期權市場也反映出類似的緊張局勢。短期波動性大幅上升,偏態(Skew)為負,顯示投資者願意支付較高的保險費來對沖下跌風險,而非押注上漲。換句話說,市場不僅預期波動,還偏好保護自己免受大幅下跌。

7天內的波動率約在70%以上,單標準差範圍約在±200美元(以現價1950美元計算)內。一個月內,這個範圍擴大到±430美元,季度則約±740美元。

這不是價格目標,而是市場對未來情景所反映的不確定性程度。

資金流尚未支持多頭

衍生品市場解釋了價格波動的方式,但並未完全說明為何下跌尚未吸引穩定的買盤。

支持ETH的兩個主要信號仍然偏弱。

第一是ETF的故事。在過去四個月,美國上市的以太坊ETF資金淨流出約26億美元。這不僅代表短期賣壓,也反映出機構資金的投入程度。當ETF資金非結構性為正,漲勢必須更多依賴衍生品市場——這可能放大脆弱性。

同時,數字資產庫存公司(如BitMine)近期的累積活動大幅放緩,其他一些機構甚至轉向實體資產的代幣化。

第二是穩定幣供應——反映加密市場內在購買力的實時指標。近期,穩定幣的增長速度明顯放緩。Tether的USDT市值甚至連續兩月下降,顯示新增流動性未擴張。這在2022年危機後尚未出現過。

對於以太坊來說,過去的強烈上漲周期通常伴隨鏈上購買力的擴張。當穩定幣持平,價格波動更容易陷入資金循環和槓桿交易,而非持續的現貨積累。

以太坊擴展,但價值故事更為複雜

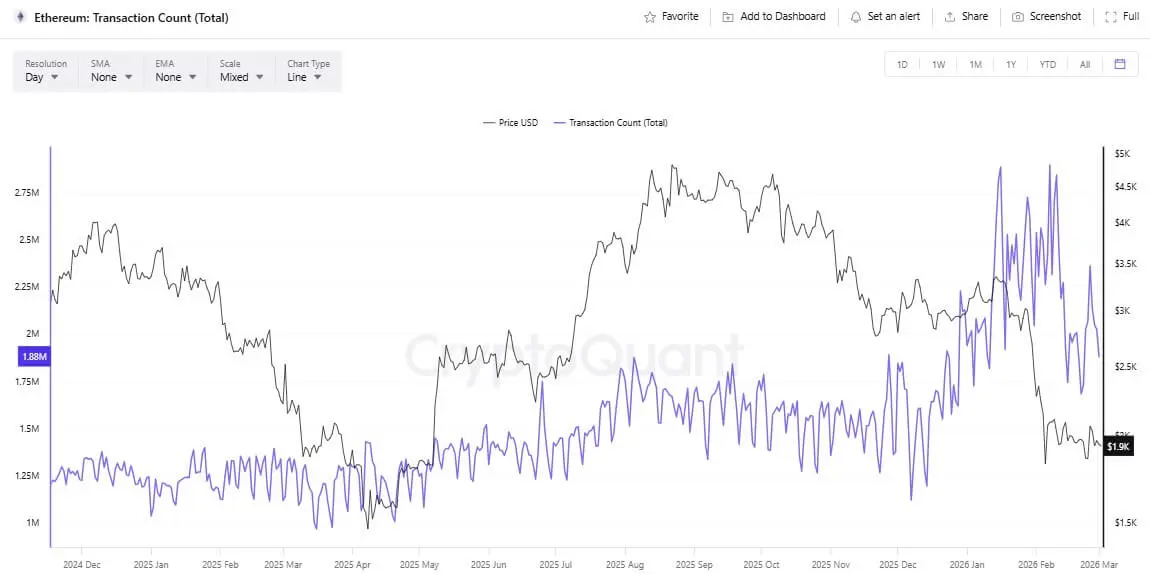

與2018年不同,現今的以太坊網絡活動更為活躍,擴展路線圖也在有效推進。7日平均交易數已達到接近290萬的歷史新高。

這一增長來自於實體資產代幣化等應用,以及技術改進帶來的交易成本降低。然而,擴展進程也使得估值框架變得更為複雜。

每日以太坊交易數(資料來源:CryptoQuant) “超聲貨幣”概念在The Merge後被強化,配合EIP-1559和燃料銷毀機制,曾讓人期待ETH能成為一個持久的通縮資產。這一機制在需求不高、交易費用上升時仍在運作。

每日以太坊交易數(資料來源:CryptoQuant) “超聲貨幣”概念在The Merge後被強化,配合EIP-1559和燃料銷毀機制,曾讓人期待ETH能成為一個持久的通縮資產。這一機制在需求不高、交易費用上升時仍在運作。

但在Dencun後環境中,隨著blob數據使rollup運行成本降低、Layer-2費用下降,Layer-1的燃料銷毀壓力在正常情況下會減弱。有時ETH的發行量會超過銷毀量,削弱了“持續通縮”的論點。

這迫使市場更深入討論在rollup佔優的未來,如何捕捉以太坊的價值。網絡或許能繼續作為結算層(settlement layer)成長,但其貨幣價值的論點較傳統模式(如回購或股息)更難直接比較。

什麼可能結束連續下跌?

三個主要情景逐漸展開

第一是“放棄重整”方案。如果2026年3月仍持續收跌,跌勢將追平2018年的紀錄。屆時,ETF資金仍在流出,穩定幣供應持平,期權市場仍偏向防禦,價格可能測試較低的波動區間。

第二是長期積累階段。槓桿持續退出,波動維持高位但逐漸穩定。ETH在較寬的範圍內波動,宏觀數據尚未明朗。應用和Layer-2的改善可能推動價格,但由於流動性有限,尚未立即反映。

第三是流動性逆轉。若宏觀經濟出現積極動能,ETF資金穩定,穩定幣供應回升,則可能促使市場重新評估以太坊的擴展故事,焦點從費用壓縮轉向網絡在更大經濟體系中的不可替代角色。

總結來說,以太坊不再單純重演2018年的情景。市場正面臨一個新故事的挑戰,背景是高壓之下。以太坊越來越實用,但在低迷階段,將使用率轉化為代幣直接價值的能力已不如以往明確。

生態系成長與價值捕捉機制之間的緊張,以及宏觀風險偏好、ETF、穩定幣和衍生品的資金質量,將決定這段連跌是否僅是痛苦的註解,或是長期估值重塑的開始。

—— Thạch Sanh

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

BlackRock deposited approximately $55.16 million in crypto assets to a certain CEX

GateNews5分鐘前

留言

0/400

暫無留言