IOSG: Power Flexibility Paradigm Shift, From Macro Assets to Distributed Intelligence Layer

PANews

作者:Benji Siem,IOSG

一、引言

本研究始於一個朴素的觀察:電力系統正被要求完成一項它從未被設計來執行的任務。

隨著可再生能源滲透率的加速提升、電氣化進程的全面推進,以及 AI 驅動的資料中心需求激增,傳統的“建設更多發電和輸電設施以滿足峰值負荷”的模式正在瓦解。基礎設施建設週期過長,並網排隊積壓嚴重,資本密集度居高不下。

在這一背景下,彈性(Flexibility)——即實時動態調節供需的能力——已從輔助功能躍升為電網可靠性的核心支柱。過去主要依賴大型工業負荷和調峰電廠的彈性供給,正在演變為一個複雜的多層級市場,分散式能源資源(DER)、軟體平台和聚合商協調數百萬資產以維持系統平衡。

我們正處於一個結構性轉折點。這場轉型的贏家不會是掌控發電資產的玩家,而是構建連接層與編排層、大規模釋放彈性的參與者。新興的加密原生協調模型和基於代幣的激勵機制可能進一步加速這一轉變,通過實現去中心化參與、透明結算和彈性服務的全球流動性。

正如本文將深入探討的,彈性不再僅僅是一種技術能力;它正在成為一種新興的經濟基礎設施——透過在容量市場、輔助服務、需求響應和本地市場之間進行收益疊加(Revenue Stacking),創造新的價值池,重塑能源的交易、管理和貨幣化方式。

核心論點

電力彈性市場正處於轉折點。可再生能源滲透率上升、資料中心需求增長以及監管推動,正在造成彈性服務的結構性供需失衡。

- 為 AI 和應用開發提供電力的需求正迅速超過電網的可用供給能力,主要驅動因素包括:

- 全球資料中心電力消耗預計到 2030 年將翻倍至約 945 TWh,略高於日本目前的總電力消耗。AI 是這一增長的最重要驅動力,同時其他數位服務的需求也在持續攀升。值得注意的是,缺乏彈性也可能成為 AI 增長的制約因素。

電力市場亟需運營效率與彈性以緩解風險。在基礎設施建設滯後的背景下,彈性服務的需求和必要性顯著提升。

- 許多地區的電網已承受巨大壓力:據估計,除非解決容量風險,約 20% 的計畫資料中心項目可能面臨延期。

- 美國目前因電網運營商應對並網擁堵困難,約有 10,300 個電力項目排隊等待,總容量達 2,300 GW——相當於美國現有發電總裝機容量的兩倍。

聚合與連接基礎設施的中間層將成為最大贏家。它在供給側(擁有閒置容量的用戶)與需求側(承壓的電網運營商)之間搭建了關鍵橋樑。

- 以軟體為核心、聚合並優化分散式能源資源(DER)的平台,將在市場從 2025 年約 982 億美元擴展至 2034 年約 2,936 億美元的過程中(2025-2034 年 CAGR 為 12.94%),獲取不成比例的價值份額。

二、彈性市場概覽

什麼是能源市場中的彈性?

在電力系統中,彈性 = 系統快速調整發電和/或需求的能力,以響應信號(電價、电網擁堵、頻率等),保持供需平衡並避免停電。

歷史上,彈性幾乎完全來自彈性發電機組(燃氣調峰電廠、水電)。隨著可再生能源和電氣化的規模擴大,系統運營商現在也從以下渠道採購彈性:

- 需求響應(Demand Response):可削減或移動的負荷

- 儲能:電池、電動汽車、熱儲能

- 分散式發電:屋頂光伏、小型熱電聯產等

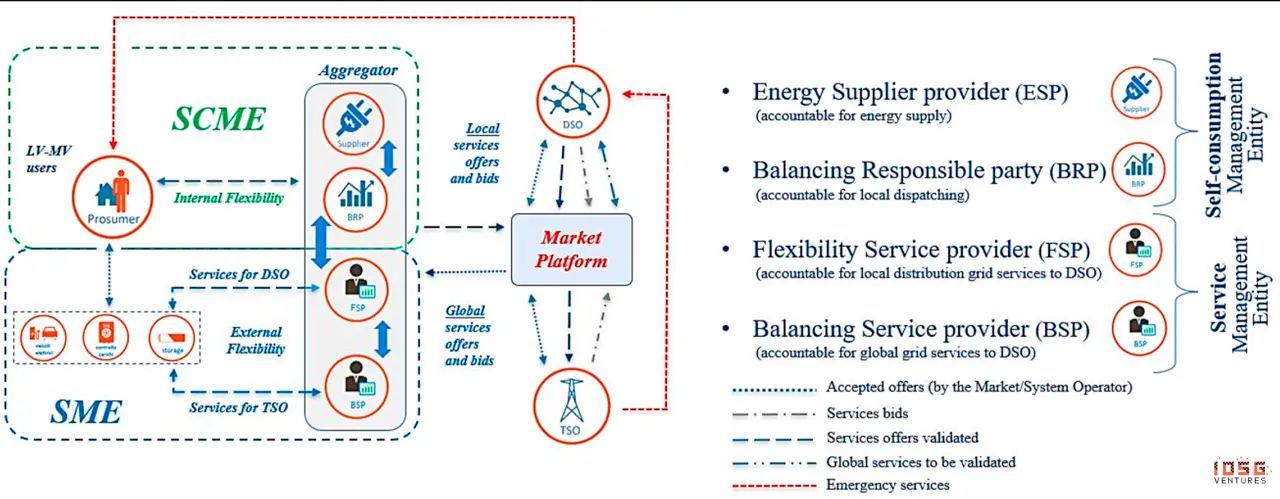

“彈性市場”是彈性被買賣的市場和合約集合,包括批發市場、平衡/輔助服務產品、容量市場,以及本地配電系統運營商(DSO)彈性平台。聚合商作為中間人,提供平台使電網運營商能從終端用戶處採購彈性,形成了關鍵的基礎設施層(詳見"彈性的交易與定價"章節)。結算由輸電系統運營商(TSO)處理,TSO 向聚合商支付費用,聚合商扣除佣金後再向客戶付款。

彈性的交付有兩種方式:

- 隱式彈性(Implicit Flexibility):透過靜態價格信號自動實現,如分時電價。例如,智慧型電動車充電器自動延遲到夜間低電價時段充電。價格信號驅動行為。

- 顯式彈性(Explicit Flexibility):涉及對電網運營商特定請求的主動響應。這些行為是有意識執行的,並透過市場平台協調獲得直接補償。

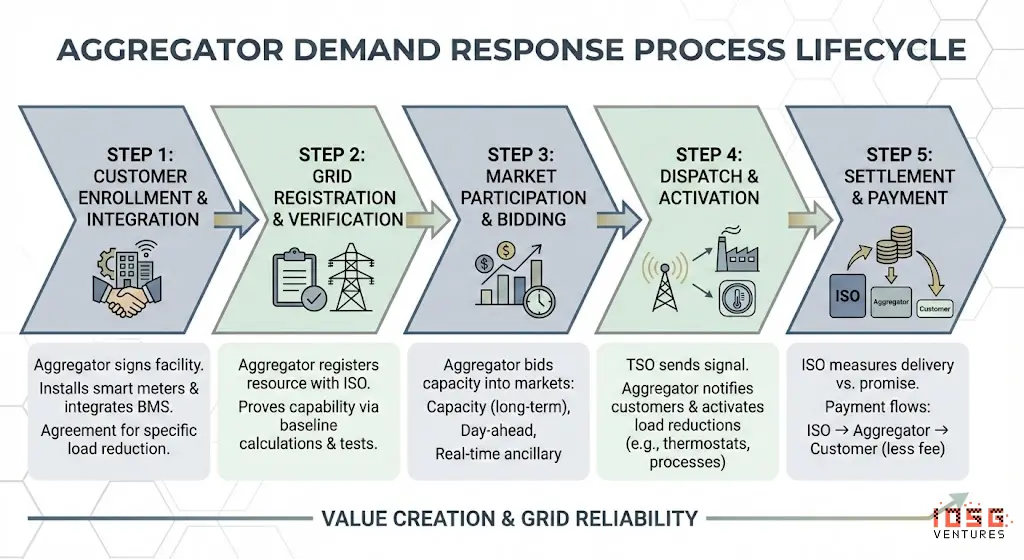

詳細範例

#第一步:客戶註冊

聚合商(如 CPower)簽約一家製造企業,安裝監測設備(智慧電表、控制器)並接入其樓宇管理系統。客戶同意在被調用時削減 2 MW 負荷。

#第二步:向電網運營商註冊

聚合商將這 2 MW(連同數千個其他站點)作為“需求響應資源”註冊至 ISO。聚合商必須證明該資源確實能交付,包括基線計算、計量協議,有時還需要測試調度。

#第三步:市場參與

聚合商將聚合容量投標至各類市場:

- 容量市場(年度/多年期):“我承諾在夏季用電高峰期間保持 500 MW 可用”

- 當日能量市場:“我可以在明天 16:00-20:00 削減 200 MW 負荷”

- 實時輔助服務:“我可以在 10 分鐘內響應頻率偏差”

#第四步:調度

當電網需要彈性時,TSO 向聚合商發送信號。聚合商的軟體平台隨即執行:向註冊客戶發送通知(簡訊、郵件、自動控制信號);激活預編程的負荷削減(如調高溫控設定值、調暗照明、暫停工業流程);實時監控執行表現。

#第五步:結算

事件結束後,ISO 測量實際交付量與承諾量之差,資金流向為:ISO → 聚合商 → 客戶(扣除聚合商佣金)。

三、關鍵參與者

交易所——市場平台

彈性的交易場所,這些平台撮合买方(DSO/TSO)與賣方(聚合商、DER 所有者)。快速頻率儲備市場也提供了另一個交易平台。

#代表專案

EPEX SPOT、Nord Pool、Piclo Flex、NODES、GOPACS、Enera

#商業模式

- 已結算交易的手續費(通常為交易金額的 0.5-2% 或 €0.01-0.05/MWh)

- 市場准入的訂閱/會員費(參與者年費)

- 部分平台作為受監管的公用事業運營(透過電網費用成本回收),其餘為商業化運營

#定價

- 平台不設定價格,而是透過拍賣促進價格發現(按出價支付或統一清算)

- 本地彈性平台(Piclo、NODES)的擁堵管理價格通常為 €50-200/MWh

- 批發平衡市場在稀缺事件中可飆升至 €1,000+/MWh

- 傳統批發市場(如 EPEX)的價格可能為負值,其效果等同於在專用彈性市場中主動採購彈性

聚合商 / 虛擬電廠(VPP)

控制彈性資產集群,其收入取決於贏得合約並正確調度負荷/儲能。

#代表企業

Enel X、CPower、Voltus、Next Kraftwerke、Flexitricity、Limejump

#商業模式

- 與資產所有者的收入分成:聚合商保留市場收入的 20-50%,其餘支付給客戶

- 部分向資產所有者收取前期註冊費或月度 SaaS 費

- 可能從公用事業獲得超額調度目標的績效獎

#定價

- 容量付費:$30-150/kW·年(因市場和產品而異)

- 能量付費:市場價格的傳遞(扣除聚合商利潤)

- 典型客戶收益:工商(C&I)負荷 $50-200/kW·年,住宅電池 $100-400/年

分散式能源資源管理系統(DERMS)/ 優化軟體

實現預測、控制、投標和合規的軟體,是整個體系的智慧層。可內嵌於聚合商平台。

#代表企業

AutoGrid(Uplight)、Enbala(Generac)、Opus One、Smarter Grid Solutions、GE GridOS、Siemens EnergyIP

#商業模式

- 企業級 SaaS 授權:基於管理 MW 數或控制資產數量的年度合約

- 實施/整合費用:公用事業部署的一次性專案費($50 萬 - $500 萬+)

- 托管服務:基於績效的持續優化即服務

#定價

- 軟體許可通常為 $2-10/kW·年(因功能和規模而異)

- 大型公用事業 DERMS 部署的總合約價值可達 $500-2,000 萬+(5 年以上)

- 部分供應商提供收入分成模式(增量價值的 5-15%)

資產端

物理供給方:電動車、電池、溫控器、熱泵、工業負荷等。

電網買方

需求方:採購彈性以管理擁堵、平衡和峰值負荷的公用事業和系統運營商,包括 DSO、TSO、供應商和市政公用事業。

#代表機構

PJM、CAISO、National Grid ESO、TenneT、UK Power Networks、E.ON、Con Edison

#商業模式

- 受監管實體,成本透過電網資費或容量費用向用戶回收

- 當彈性比基礎設施替代方案更便宜時採購(“非線路替代方案”)

- 部分垂直一體化的公用事業運營內部 DR 項目,其餘外包給聚合商

#採購定價

- 容量採購:$20-330/MW·日(PJM 2026-27 拍賣達到 $329/MW·日)

- 輔助服務:$5-50/MW·小時(頻率響應、旋轉備用)

- DSO 本地彈性:€50-300/MWh(通常為按出價支付的拍賣)

- 經驗法則:彈性必須比電網加固更便宜(目標節省約 30-40%)

#圖 1:機制示意圖

- 配電系統運營商(DSO):管理本地電力網路(配電線路、變電站)的公司,負責將電力從主輸電線路輸送到家庭和企業。

- 輸電系統運營商(TSO):管理和維護高壓網路(電網和天然氣管道)的關鍵實體,負責將能源從生產者長距離輸送至本地分銷商或大型用戶。

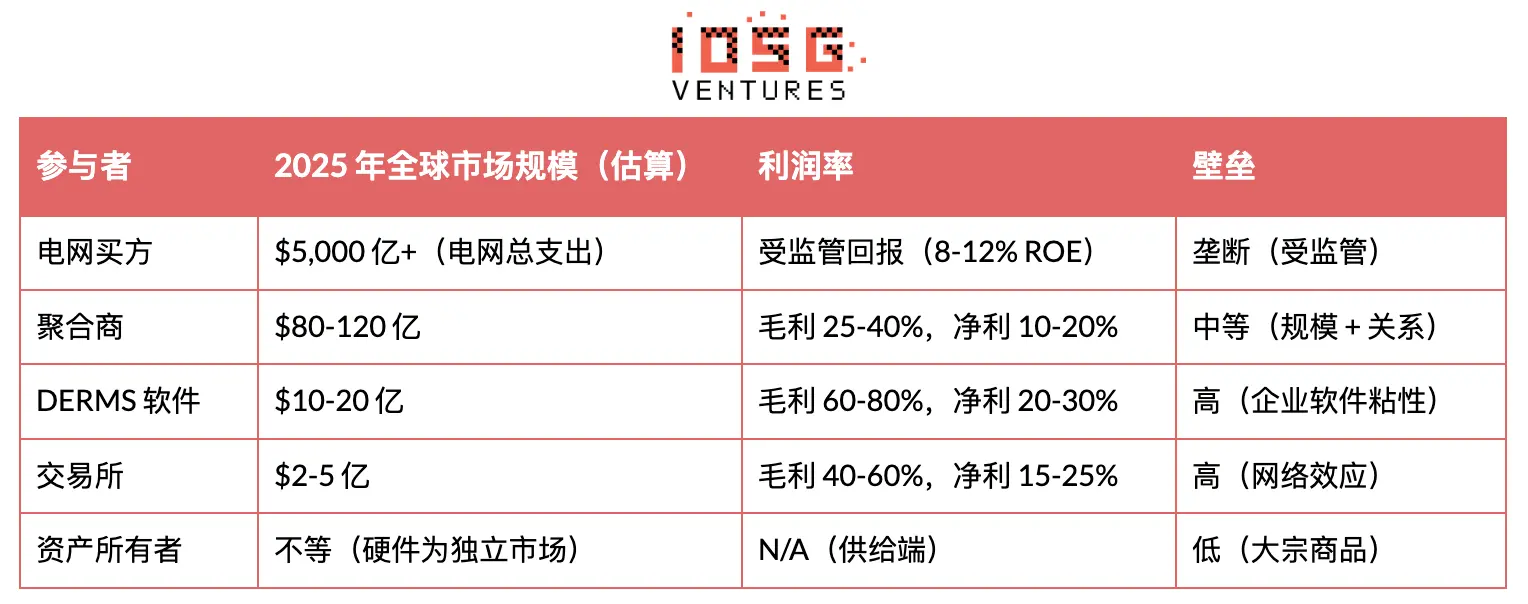

各參與者收入規模估算

四、產業現狀

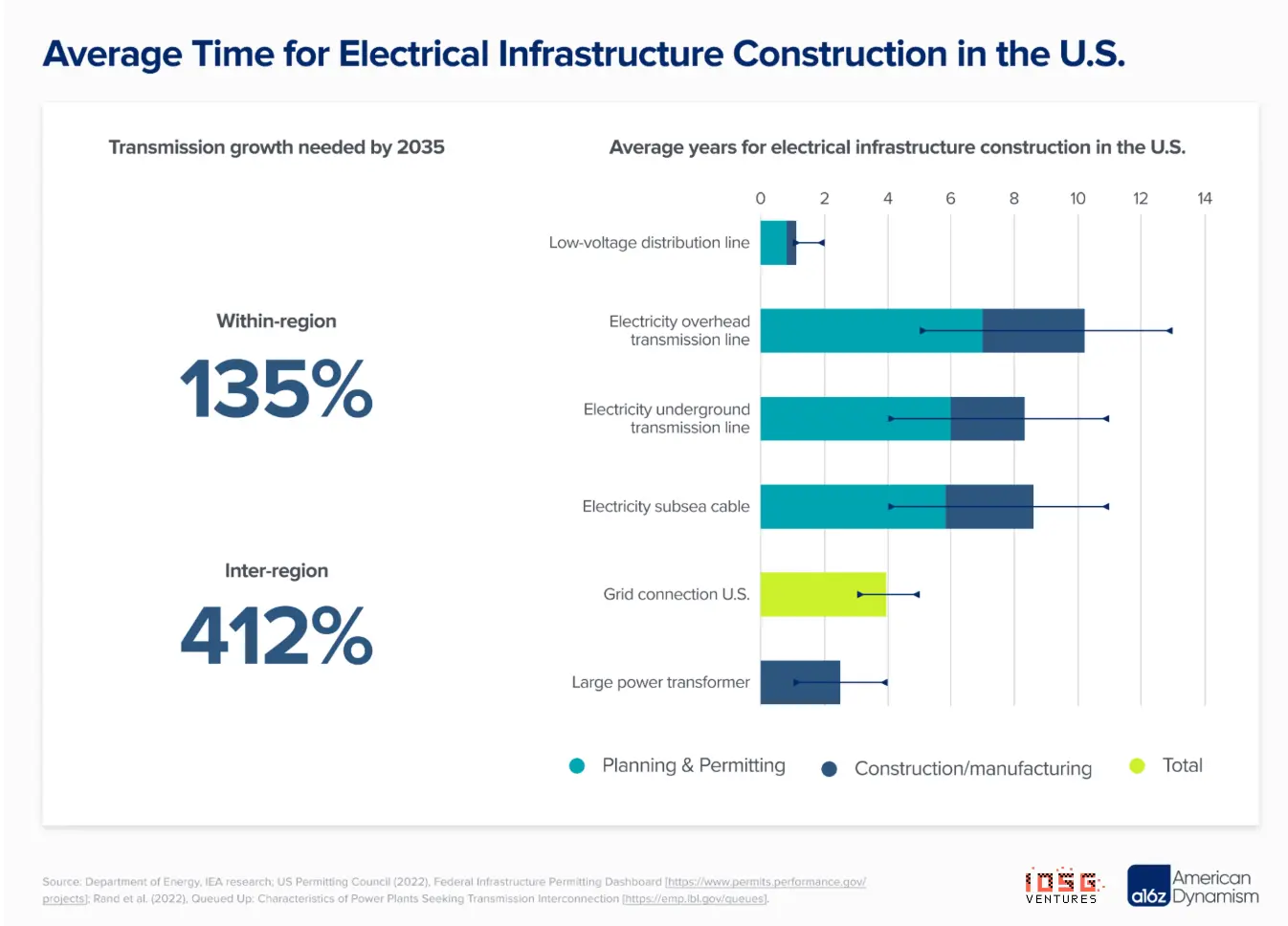

電力系統面臨發電容量和電網基礎設施的結構性供需失衡。這一矛盾體現在兩個相互關聯的問題上:前所未有的並網排隊積壓和來自電氣化及資料中心的需求激增。

並網排隊積壓

截至 2024 年末,僅在美國就有超過 2,300 GW 的發電和儲能容量正在尋求並網——超過現有電力裝機總容量(1,280 GW)的兩倍。這一積壓已成為清潔能源部署的主要瓶頸。

需求側壓力

- 資料中心:全球電力需求預計到 2030 年翻倍至 1,000-1,200 TWh(相當於日本的總電力消耗)

- PJM 容量市場:價格從 $28.92/MW·日(2024-25)飆升至 $329.17/MW·日(2026-27),漲幅超過 10 倍,主要受資料中心承諾驅動

- 美國電網規劃者的 5 年需求預測幾乎翻倍;AI 資料中心要求 99.999% 的正常運行時間和巨大的電力消耗

- 電網升級成本:歐盟到 2040 年需要 €7,300 億配電投資 + €4,770 億輸電投資;彈性可提供相比基礎建設建設 30-40% 的成本節省

彈性的交易與定價

電網運營商(如 PJM、ERCOT、CAISO 等 ISO/RTO)需要即時平衡供需,但它們無法直接與數百萬分散式資產(溫控器、電池、工業負荷)通信。因此,聚合商充當中介。

我們分析的聚合商(Enel X、CPower、Voltus)位於兩方之間:

- 需要彈性容量的電網運營商/公用事業

- 擁有彈性負荷或資產的終端客戶

聚合商將數千個小型分散式資源打包成單一“虛擬電廠”,以傳統電廠的身份參與批發市場投標。

結算機制

與發電(計量 MWh 產出)不同,需求響應計量的是未消耗的 MWh。這需要建立“基線”——即在沒有 DR 事件的情況下客戶本應消耗的電量。常見基線方法包括:

- 10-of-10 法:取過去 10 個類似日同一時段的平均消耗

- 天氣調整法:根據溫差調整基線

- 事前/事中計量法:比較事件前和事件期間的消耗

結算範例:

聚合商隨後根據合約向客戶支付(通常為總收入的 50-80%),餘額為聚合商收入。

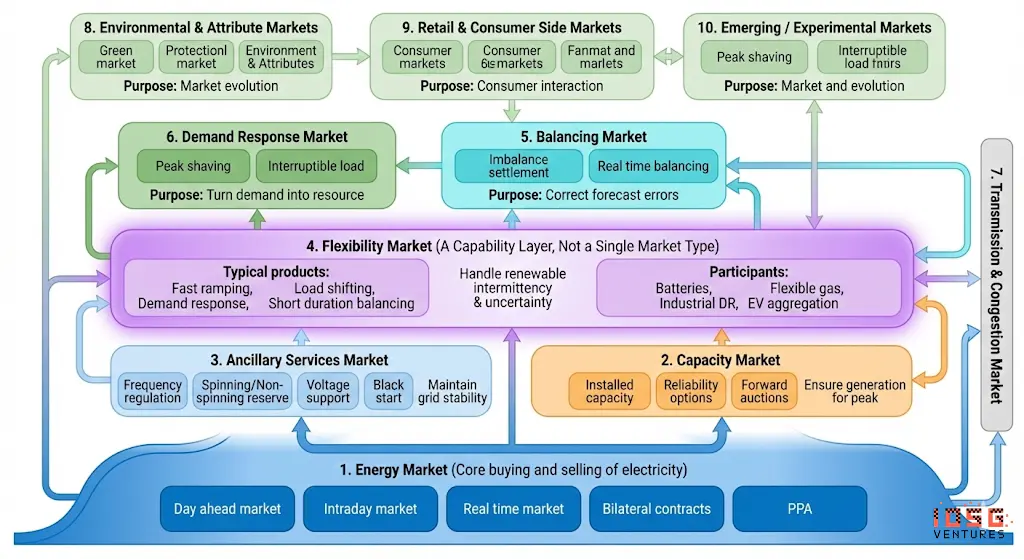

彈性透過多種市場機制實現貨幣化,每種機制具有不同的時間框架、產品形態和定價結構。供應商可跨多個市場進行"收益疊加"(Revenue Stacking),以最大化資產回報。

此外,能源社群(Energy Communities)——由歐盟政策賦能的本地化公民和小企業合作組織——正在成為彈性聚合的重要力量。歐盟範圍內約有 9,000 個社區,代表約 150 萬參與者。

- 透過匯集表後資產(如光伏、電池和可控負荷),這些社區克服了通常阻止個體家庭獲取多重彈性收入流的規模和協調障礙。

- 這與研究發現直接吻合:彈性供應商可以在容量市場、輔助服務、能量套利、需求響應和本地 DSO 市場之間"疊加"價值。能源社區創造了跨市場可靠參與所需的組織和運營框架,將分散的 DER 轉化為協調的投資組合,實現彈性收入的民主化,同時支持電網脫碳和韌性。

彈性為何重要

彈性服務提供了比新建發電和輸電設施更快、更便宜的替代方案。虛擬電廠的"建設"速度等同於客戶註冊的速度——無需並網排隊。Brattle Group 估計,VPP調峰容量比燃氣調峰電廠或公用事業級電池便宜 40-60%。ENTSO-E 估計,僅在歐盟,彈性每年就可節省 €50 億的發電成本。

對電網運營商:即時平衡供需;減少對昂貴調峰電廠和輸電升級的依賴;改善可再生能源整合;增強極端天氣下的電網韌性。

對資產所有者:從現有資產(電池、EV、HVAC、工業負荷)獲得新收入流;多服務疊加可提高回報 30-50%;參與對運營的干擾極小。

對消費者:透過需求響應激勵降低電費;因推遲基礎設施投資而避免的成本;改善可靠性,減少停電。

對能源轉型:在不棄風棄光的情況下實現更高的可再生能源滲透率;脫碳電網服務(替代燃氣調峰電廠);相比基礎設施受限的替代方案加速部署。

結構性順風

- 監管動能:FERC Orders 2222/2023(美國)、歐盟需求響應網路法規(2027)、英國 BSC P483 使 34.5 萬戶家庭參與。全球 45+ 個國家正在引入彈性市場。

- 電網投資浪潮:美國公用事業預計到 2029 年電網投資達 $1.1 兆。歐盟到 2040 年需 €7,300 億配電 + €4,770 億輸電升級。彈性是更經濟的替代方案。

- 資料中心需求:全球資料中心電力消耗到 2030 年翻倍至 1,000-1,200 TWh。PJM 容量價格上漲 10 倍(2024→2027)。同時創造彈性需求(電網壓力)和供給。

- DER 增殖:超過 400 萬美國住宅光伏系統;24 萬+ 家用電池;2023 年 100 萬+ EV 銷量。臨界規模已到,賦能聚合商和 DER 經濟性。

需關注的關鍵風險

- 2030 年後的供過於求:大規模電池儲能投資可能壓縮彈性市場利潤率。部分市場抽水蓄能復甦。

- 網路安全:數百萬分散式資產擴大攻擊面。歐盟 AI 法案將電網運營歸類為"高風險"。NFPA 855 使城市電池儲能成本增加 15-25%。

五、聚合商商業模式

收入來源

- 容量付費($/MW·年或 $/MW·日):最大且最可預測的收入流。客戶因可用性獲得報酬,即使從未被調度。例:PJM 容量價格在 2026-27 拍賣中達到 $329/MW·日。

- 能量付費($/MWh):事件期間實際負荷削減的付費。波動性更大,取決於調度頻率和市場價格。

- 輔助服務($/MW + $/MWh):頻率調節、旋轉備用等。價值更高但要求更快響應(秒至分鐘級)。Voltus 率先開拓了這些更高利潤率產品的准入。

成本結構

單位經濟模型範例(C&I 客戶)

收益疊加:聚合商如何最大化價值

最成熟的聚合商從同一資產"疊加"多重收入流:

範例:PJM 中 10 MW 的工業負荷

這正是 Enel 的 DER.OS 和 Tesla 的 Autobidder 強調“協同優化”的原因——其 AI 在每個時刻判斷參與哪個市場以最大化總回報。

六、聚合商層關鍵玩家深度分析

Enel X —— 全球市場龍頭

#公司概況

Enel X 是全球最大的公用事業公司之一 Enel 集團(年收入超 €860 億)旗下的需求響應和分散式能源業務部門。公司淵源可追溯至 EnerNOC——2001 年成立的需求響應先驅,2017 年被 Enel 收購。如今,Enel X 運營著全球最大的工商用虛擬電廠,在 18 個國家擁有超過 9 GW 的需求響應容量和 110+ 個活躍專案。

#規模與覆蓋

- 全球容量:9+ GW 管理規模(2025 年 Q1),目標達到 13 GW

- 北美:約 5 GW,覆蓋美國 31 州和加拿大 2 省的 10,000+ 個站點

- 專案:80+ 個需求響應專案,30+ 個公用事業合作夥伴(11 個獨家雙邊協議)

- 客戶支付:自 2011 年以來向 DR 參與者分配近 2 億美元

- 技術投資:平台開發投入超過 2 億美元

#策略合作夥伴關係

2024 年 9 月,Enel X 與 Google 達成合作,聚合來自資料中心的 1 GW 彈性負荷——全球最大的企業 VPP。此合作展現資料中心需求增長與彈性供給的融合:推動電網壓力的超大規模雲端服務商,同時可透過其 UPS 電池和負荷轉移能力成為需求側彈性的重要提供者。

#技術平台:DER.OS

Enel X 的 DER.OS 平台採用機器學習驅動的調度優化,據內部審計,相較於規則基策略,可將獲利能力提升 12%。該平台從 16,000+ 個企業站點傳輸資料,並運營 24/7/365 的即時調度管理與監控中心。

#核心客戶:工商用(C&I)設施

這些是擁有可中斷負荷的大型電力消費者——可臨時削減而不造成重大中斷的流程:

重要洞察

這些客戶已擁有“資產”(其電力負荷)。Enel X 只是協助他們將自己未察覺的彈性變現。Enel X 明確定位於需求側且資產輕量化,不建設或擁有發電資產。削減需求在電網效果上等同於增加供給。

#Google 合作夥伴關係的深層意義

2024 年 9 月的 Google 交易值得關注,因為它顛覆了傳統模式:

- 傳統模式:Enel X 招募設施 → 聚合成 VPP → 賣給電網

- Google 模式:Google 資料中心成為彈性資產 → Enel X 運營 VPP → 電網運營商購買彈性

Google 資料中心擁有大規模 UPS 電池組(通常用於備份)、彈性的冷卻負荷以及部分工作負載調度彈性。Google 不再消耗電網彈性,而是在提供彈性——Enel X 是編排層。這正是"資料中心即電網資產"論點的現實演繹。

#收入模式拆解

#競爭地位

- 優勢:最大的全球規模、深厚的公用事業關係、整合的清潔能源生態(11 GW 可再生能源 + 1 GW 儲能)、成熟平台、Enel 集團的財務支援

- 劣勢:傳統企業銷售模式、較純創業公司較慢的創新週期、高企業管理費用

- 策略:聚焦 C&I 細分市場、公用事業級可再生能源整合、資料中心彈性合作

Voltus —— 軟體優先的挑戰者

#公司概況

Voltus 由前 EnerNOC 高管 Gregg Dixon 和 Matt Plante 於 2016 年創立,定位為傳統需求響應的技術優先替代方案。公司論點是:卓越的軟體和更廣泛的市場覆蓋可以克服規模劣勢。截至 2025 年 9 月,Voltus 連續第三年在 Wood Mackenzie 的北美 VPP 報告中管理 GW 數第一。

#規模與融資

- 容量:7.5+ GW 管理規模(2025 年 9 月),較 2021 年的 2 GW 大幅增長

- 市場覆蓋:活躍於美國全部 9 個批發電力市場和加拿大——純創業聚合商中地理覆蓋最廣

- 融資:累計融資 1.21 億美元(投資者包括 Equinor Ventures、Activate Capital、Prelude Ventures)

- SPAC 嘗試:2021 年 12 月宣布 13 億美元 SPAC 合併(估值 13 億美元),交易未完成

#差異化策略

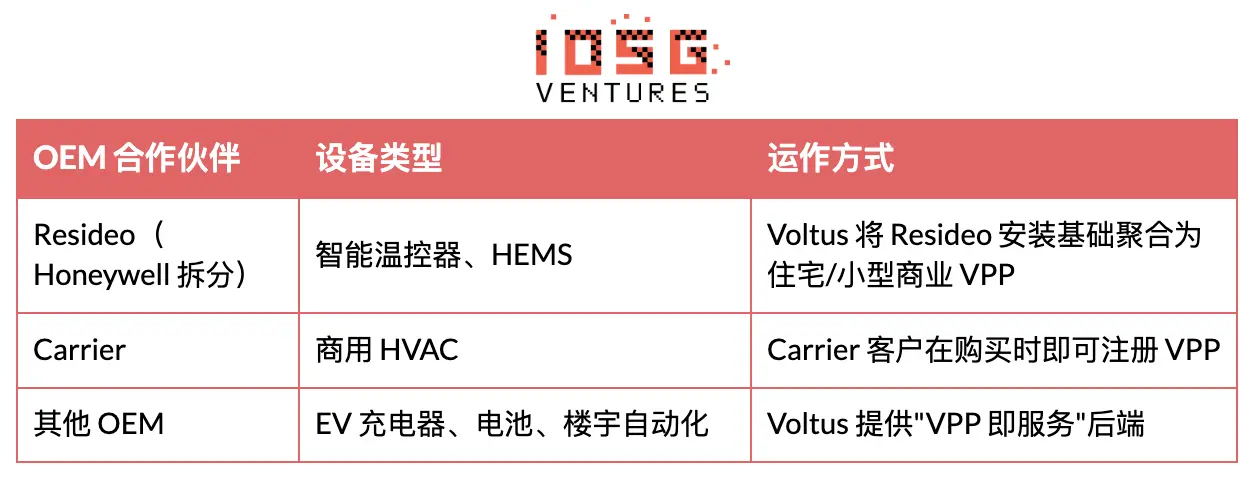

Voltus 在三個維度上差異化:(1)率先創新——公司在多個電網運營商中率先開拓了運營儲備專案准入;(2)最廣泛的市場覆蓋——活躍於競爭對手因複雜性而回避的專案中;(3)DER 合作夥伴關係——不與設備製造商競爭,而是與 Resideo 和 Carrier 等 OEM 合作,將其安裝基礎聚合為 VPP。

#資料中心聚焦

2025 年,Voltus 推出“自帶容量”(Bring Your Own Capacity, BYOC)產品,專為資料中心和超大規模雲服務商設計。BYOC 允許資料中心開發商在專案建設的同時部署 VPP 驅動的電網彈性,透過從 Voltus 分散式網路採購彈性來抵銷容量需求,縮短通電時間。合作夥伴包括 Cloverleaf Infrastructure。

#核心客戶:C&I 設施(與 Enel X 類似)

#OEM 合作夥伴關係

#為何 OEM 模式重要

客戶獲取成本(CAC)是聚合商最大的支出。透過 OEM 合作:

- OEM 負責客戶關係

- Voltus 提供軟體和市場准入

- 收入在 OEM、Voltus 和終端客戶之間分配

- CAC 大幅低於直接企業銷售

收入來源差異:Voltus vs Enel X

#Enel X:以容量市場為主

- 可預測(年度拍賣)

- 單位 $/kW 較低但量大

- 需要大規模 MW 承諾

#Voltus:刻意追求競爭對手回避的輔助服務專案

#為何選擇輔助服務?

單位 $/kW 更高(容量市場的 2-3 倍);競爭者較少(複雜性構成壁壘);需要精密軟體(Voltus 的優勢所在);但要求更快響應的資產。

競爭地位

- 優勢:技術精密度、最廣泛的市場覆蓋、監管影響力(前 FERC 主席 Jon Wellinghoff 擔任首席監管官)、OEM 合作策略、資料中心定位

- 劣勢:規模小於 Enel X、無公用事業級資產基礎、風險投資支持的燒錢率、SPAC 失敗

- 策略:第三方 DER 的軟體貨幣化、輔助服務先發優勢、資料中心合作夥伴關係

七、VPP/聚合商投資評估標準

歐盟 vs 美國市場

憑藉完善的支援性監管和高度互聯的基礎設施,歐盟在全系統彈性擴展上的推進速度已領先於美國。Eurelectric 指出,自由化的歐盟市場有效激勵了生產者和消費者共同參與,持續提升彈性供給;同時,大規模推廣智慧電表推動了分時電價落地,為需求側轉移奠定基礎。

- 市場設計:自由化市場機制驅動供需雙側主動參與,智慧電表配合分時電價實現負荷移轉

- 互聯電網:歐盟穩健的跨國互聯電網顯著降低了停電頻率與時長,為工業用戶提供穩定可靠的供電保障

美國擁有巨大的客戶側彈性潛力尚待開發,研究顯示可在對用戶影響極小的前提下實現大規模負荷削減(如 100 GW)。

- 網格邊緣焦點:分散式能源資源(DER)的快速增殖,使"電網邊緣"的彈性管理對美國公用事業日益關鍵

“電網固有的脆弱性要求我們審慎對待每一個接入資產,確保可靠供給與預測需求相符。間歇性電源(供給不穩)的快速成長與電氣化浪潮(需求尖峰化)同步湧現,正在給電力系統帶來嚴峻挑戰。” —— a16z

八、結論

迄今為止,彈性一直由“宏觀彈性(Macro-Flexibilities)”主導——即連接在輸電或高壓配電層面的大型工業級資產(>200 kW)。這些資產因其易於識別、簽約和調度而具有吸引力。但這一模式正在觸及結構性瓶頸。宏觀彈性已不再充足,導致電力供給不足及連鎖問題,如並網延遲。這增加了系統脆弱性,並正成為 AI 驅動負荷增長的關鍵瓶頸。

因此,下個前沿不可避免:微觀彈性(Micro-Flexibilities)。這是指連接在中低壓電網的 1-10 kW 範圍的小型表後資產,包括 EV 充電器、熱泵、HVAC 系統、電池和家用電器。這些資產在聚合後代表著比宏觀來源高出數個數量級的容量,但取得難度顯著更大。

目前取得這些彈性的方式大多留下了大量未捕獲的價值,為彈性所有者填補這一空白並參與生態系統創造了機會。一個直接觸達臨界規模的所有者、獨立於供應商或設備品牌的聚合商,能夠創造強大的拉動效應。一旦用戶被水平聚合,能源公司和 OEM 都將受到經濟激勵而主動參與,而非試圖從一開始就控制客戶關係。

在這一切的核心,我相信 DePIN 擁有顛覆這一領域並透過加密原生基礎設施和激勵機制創造長期價值的最大機會。透過增加容量和開闢獲取彈性的新途徑,這一細分領域將革新當前的電力市場,使 AI 能夠在無約束的條件下持續重塑世界。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言