Eagle Eye

行動勝於言辭,用你的行動來證明這一點

置頂

Eagle Eye

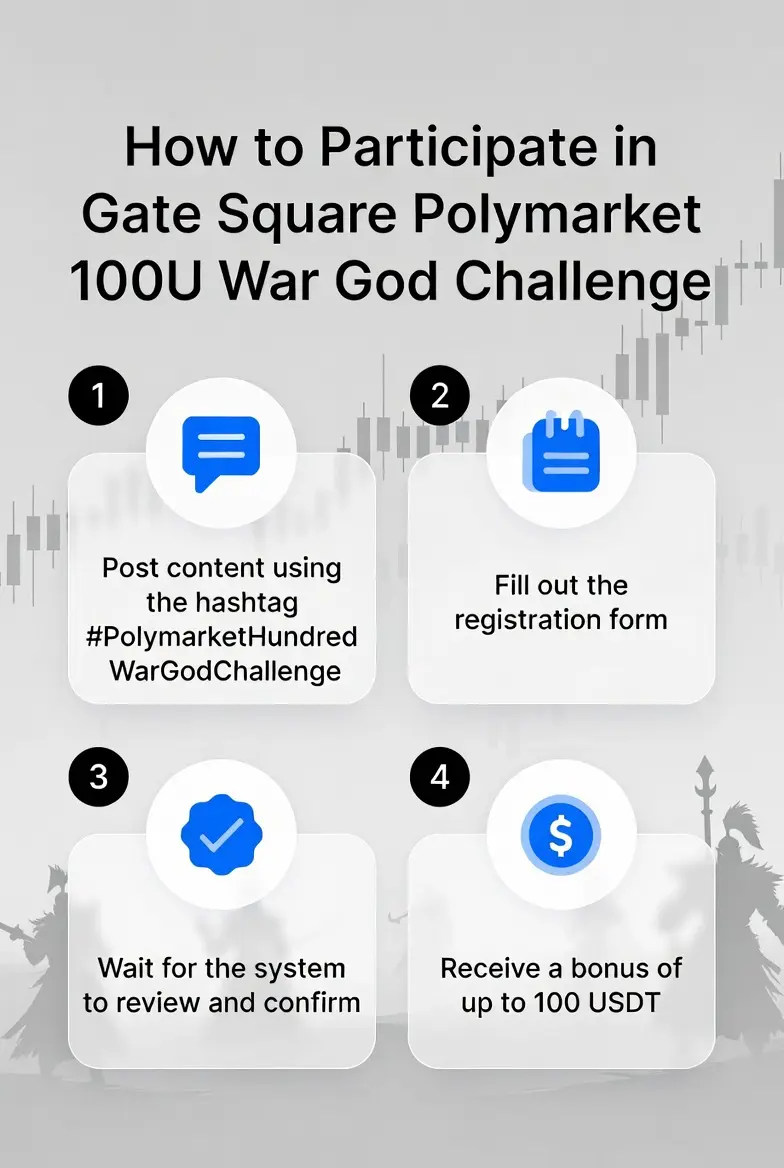

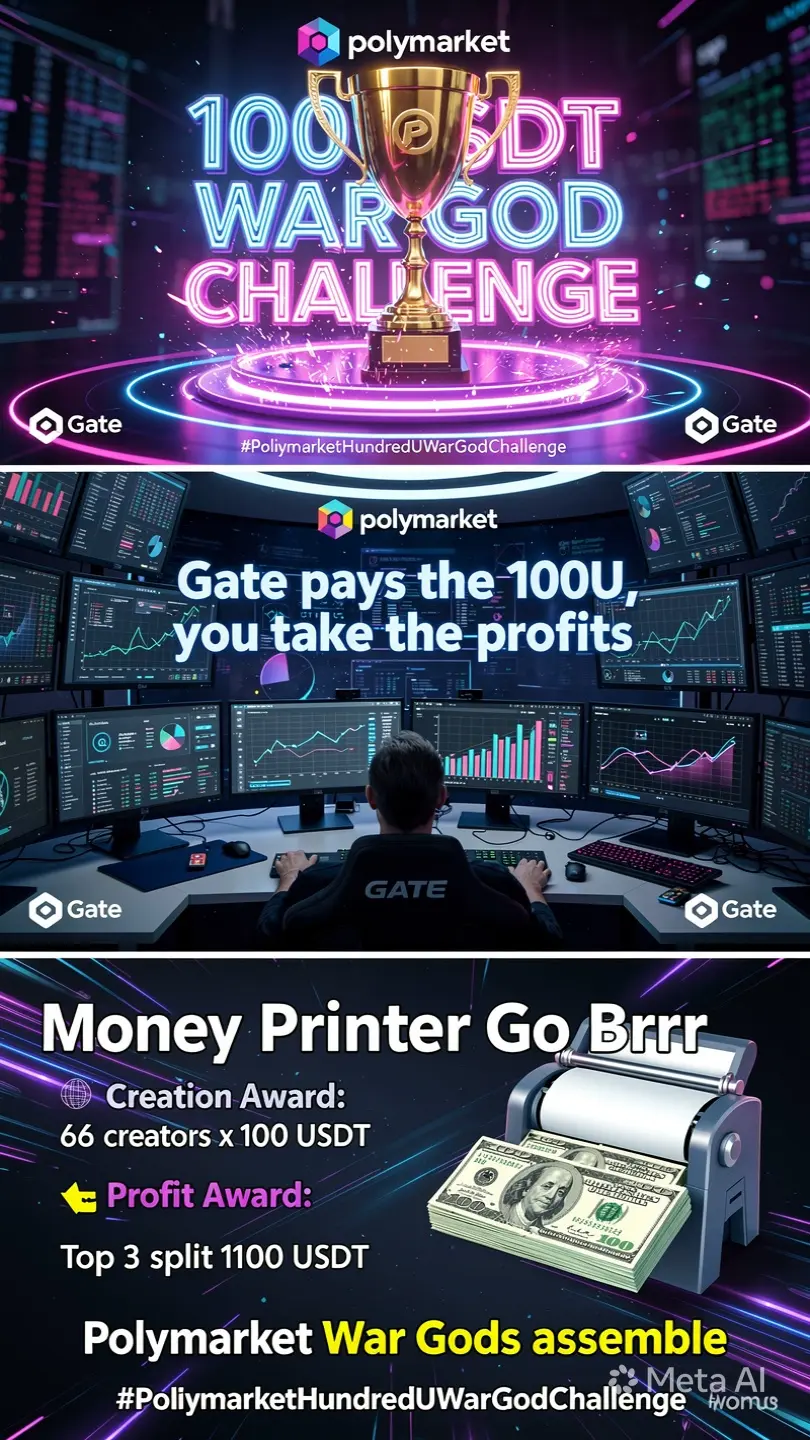

#PolymarketHundredUWarGodChallenge

🔥 開始了 Gate Square × Polymarket 100U 戰神挑戰,我將此視為一個認真策略、紀律和概率分析的預測市場參與者。

感謝 Gate 贊助 100U 挑戰基金。現在真正的問題是:

紀律性分析能否超越情緒決策在預測市場中的表現? 👀

我加入這個在 Polymarket 的挑戰,目標明確:

將研究、概率分析和適當的風險管理轉化為穩定的結果,同時公開記錄整個過程。

大多數人進入預測市場是出於情緒。

他們追逐熱潮。

他們在重大新聞事件後反應過快。

他們對社交媒體的敘事反應過度。

但成功的預測市場參與者依靠的是不同的東西:

📊 信息

📊 時機

📊 耐心

📊 概率理解

📊 風險管理

這是我帶入這個挑戰的心態。

━━━━━━━━━━━━━━━

📌 我的核心策略

━━━━━━━━━━━━━━━

我不會隨意進入市場,而是專注於結構化決策。每個持倉都必須通過以下篩選:

✅ 機率定價合理嗎?

✅ 市場是否對短期新聞反應過度?

✅ 情緒是否過於樂觀或悲觀?

✅ 流動性和交易量是否足夠?

✅ 風險/回報比是否合理?

✅ 進入前是否有明確的退出策略?

如果答案不明確,我就會跳過這筆交易。

因為交易中最大的教訓之一是:

有時候,最好的倉位就是沒有倉位。

━━━━━━━━━━━━━━━

📌 我專注的市場

🔥 開始了 Gate Square × Polymarket 100U 戰神挑戰,我將此視為一個認真策略、紀律和概率分析的預測市場參與者。

感謝 Gate 贊助 100U 挑戰基金。現在真正的問題是:

紀律性分析能否超越情緒決策在預測市場中的表現? 👀

我加入這個在 Polymarket 的挑戰,目標明確:

將研究、概率分析和適當的風險管理轉化為穩定的結果,同時公開記錄整個過程。

大多數人進入預測市場是出於情緒。

他們追逐熱潮。

他們在重大新聞事件後反應過快。

他們對社交媒體的敘事反應過度。

但成功的預測市場參與者依靠的是不同的東西:

📊 信息

📊 時機

📊 耐心

📊 概率理解

📊 風險管理

這是我帶入這個挑戰的心態。

━━━━━━━━━━━━━━━

📌 我的核心策略

━━━━━━━━━━━━━━━

我不會隨意進入市場,而是專注於結構化決策。每個持倉都必須通過以下篩選:

✅ 機率定價合理嗎?

✅ 市場是否對短期新聞反應過度?

✅ 情緒是否過於樂觀或悲觀?

✅ 流動性和交易量是否足夠?

✅ 風險/回報比是否合理?

✅ 進入前是否有明確的退出策略?

如果答案不明確,我就會跳過這筆交易。

因為交易中最大的教訓之一是:

有時候,最好的倉位就是沒有倉位。

━━━━━━━━━━━━━━━

📌 我專注的市場

BTC-0.32%

- 打賞

- 27

- 74

- 2

- 分享

Tradestorm:

直達月球 🌕查看更多

#TradfiTradingChallenge

TradfiTradingChallenge | 交易貼文提交

本週市場清楚展現了宏觀驅動的價格行動,超越噪音。主要力量仍然是:粘性通脹預期、利率降息概率的轉變,以及成長與防禦資產之間的持續輪動。

我分享了我近期TradFi持倉、理由和此周期風險框架的結構性分析。

📊 宏觀觀點(自上而下偏見)

目前環境仍由以下因素定義:

* 利率持續“較早年預期更高更長時間”

* 大型股成長與價值周期的輪動

* 外匯對收益差異的敏感性(避險情緒升高美元走強)

* 商品對美元和地緣政治對沖需求的反應

這不是一個無趨勢的市場——而是流動性與敘事輪動的市場。

💼 已執行的交易設置

1. 美國股票 – SPY策略性多頭($SPY)

* 進場:短期支撐下方的流動性掃蕩後

* 理論:指數主要股仍保持逢低買入行為

* 觸發因素:盈利韌性強 + 被動資金流入

* 出場計劃:在阻力區逐步退出,波動擴大時收緊停損

關鍵想法:這不是一個堅定的牛市趨勢——而是一個具有向上漂移的區間交易環境。

2. 美國10年期收益率操作(利率觀點)

* 持倉:偏短期(透過利率敏感性持倉間接操作)

* 工具:收益率上行壓力仍被低估

* 理論:通脹持續 + 供應擔憂支撐收益率

即使是微小的收益率變動也在推動股市和外匯重新定價。

3. EUR/USD宏觀空頭($EURUSD)

* 進場:歐

查看原文TradfiTradingChallenge | 交易貼文提交

本週市場清楚展現了宏觀驅動的價格行動,超越噪音。主要力量仍然是:粘性通脹預期、利率降息概率的轉變,以及成長與防禦資產之間的持續輪動。

我分享了我近期TradFi持倉、理由和此周期風險框架的結構性分析。

📊 宏觀觀點(自上而下偏見)

目前環境仍由以下因素定義:

* 利率持續“較早年預期更高更長時間”

* 大型股成長與價值周期的輪動

* 外匯對收益差異的敏感性(避險情緒升高美元走強)

* 商品對美元和地緣政治對沖需求的反應

這不是一個無趨勢的市場——而是流動性與敘事輪動的市場。

💼 已執行的交易設置

1. 美國股票 – SPY策略性多頭($SPY)

* 進場:短期支撐下方的流動性掃蕩後

* 理論:指數主要股仍保持逢低買入行為

* 觸發因素:盈利韌性強 + 被動資金流入

* 出場計劃:在阻力區逐步退出,波動擴大時收緊停損

關鍵想法:這不是一個堅定的牛市趨勢——而是一個具有向上漂移的區間交易環境。

2. 美國10年期收益率操作(利率觀點)

* 持倉:偏短期(透過利率敏感性持倉間接操作)

* 工具:收益率上行壓力仍被低估

* 理論:通脹持續 + 供應擔憂支撐收益率

即使是微小的收益率變動也在推動股市和外匯重新定價。

3. EUR/USD宏觀空頭($EURUSD)

* 進場:歐

- 打賞

- 2

- 1

- 轉發

- 分享

cryptoStylish:

好帖子#GateAprilTransparencyReport

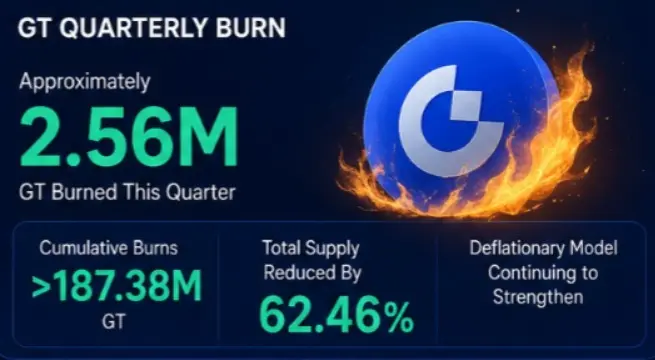

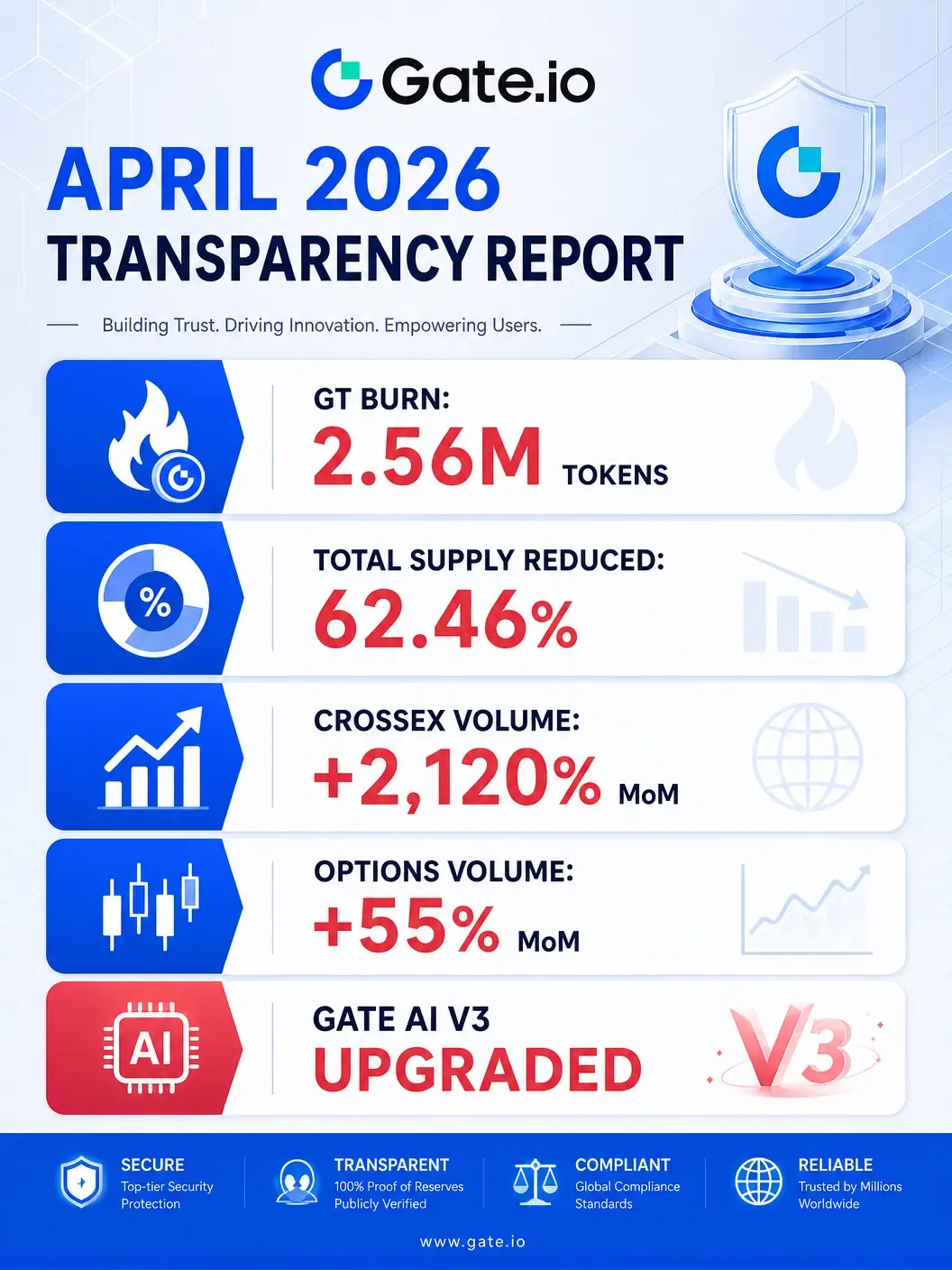

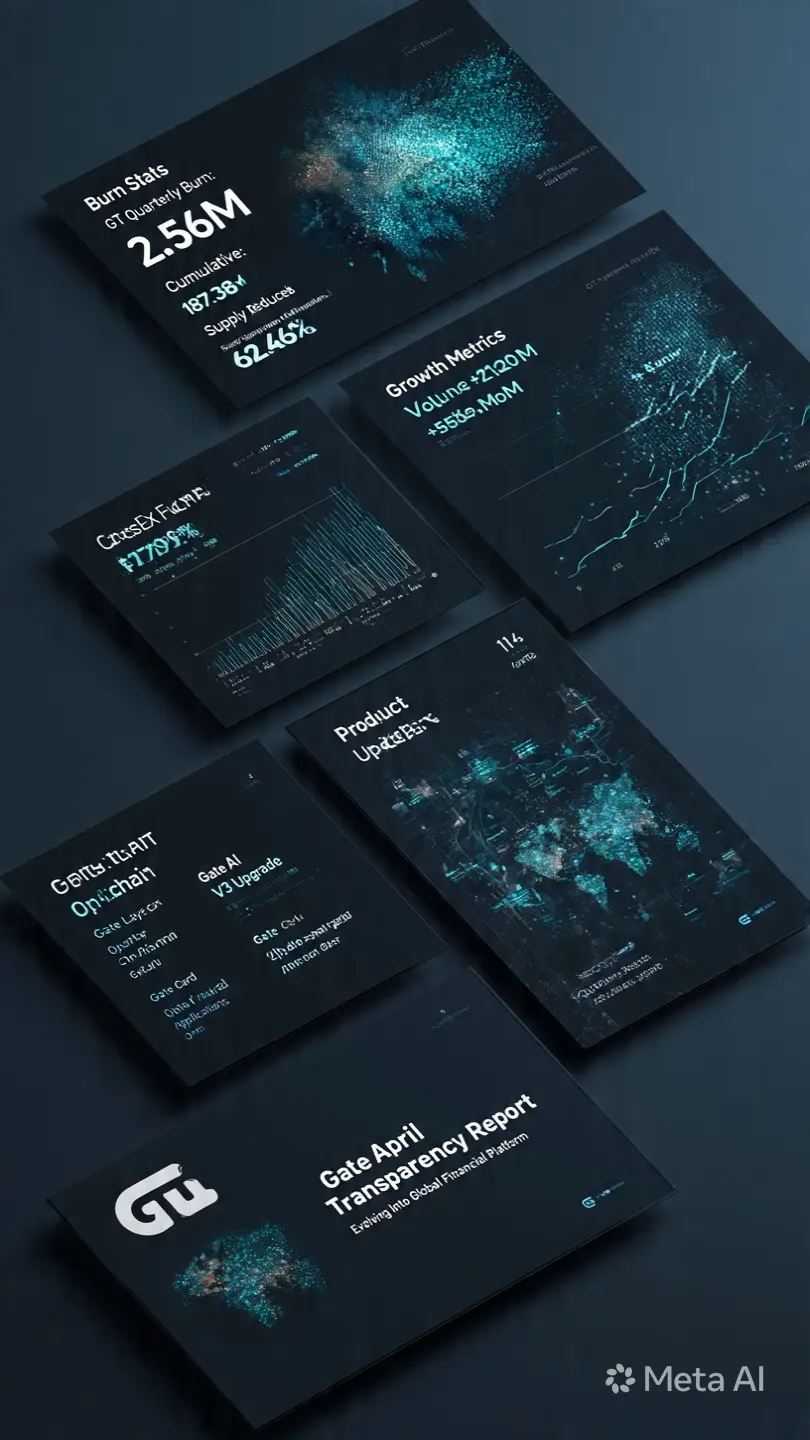

GateApril透明度報告突顯代幣經濟、交易基礎設施和生態系擴展的持續加速。

GT季度銷毀約達2.56萬萬代幣,累計銷毀超過1.8738億GT,總供應量減少62.46%。這進一步鞏固了由持續買入和銷毀機制支持的持續通縮結構。

同時,平台活動展現出強勁的增長動能:

CrossEx資金和交易量分別較上月增長1,769%和2,120%,反映資本流入和用戶參與的快速擴展。

期權交易量較上月增長55%,顯示衍生品活動的日益成熟。

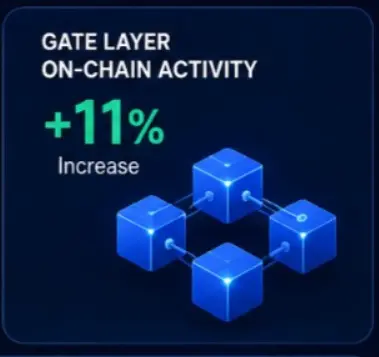

Gate Layer鏈上交易增加超過11%,顯示生態系統的使用超越了中心化交易的範疇。

在基礎設施方面,Gate AI升級至V3架構,而Gate Card應用現已開放,擴展了現實支付的實用性。

總體而言,平台正逐步演變為一個更為整合的金融生態系,結合交易、鏈上基礎設施、AI系統和支付。

本報告的關鍵主題是融合:交易增長、供應縮減和產品擴展都在同步加速。

GateApril透明度報告突顯代幣經濟、交易基礎設施和生態系擴展的持續加速。

GT季度銷毀約達2.56萬萬代幣,累計銷毀超過1.8738億GT,總供應量減少62.46%。這進一步鞏固了由持續買入和銷毀機制支持的持續通縮結構。

同時,平台活動展現出強勁的增長動能:

CrossEx資金和交易量分別較上月增長1,769%和2,120%,反映資本流入和用戶參與的快速擴展。

期權交易量較上月增長55%,顯示衍生品活動的日益成熟。

Gate Layer鏈上交易增加超過11%,顯示生態系統的使用超越了中心化交易的範疇。

在基礎設施方面,Gate AI升級至V3架構,而Gate Card應用現已開放,擴展了現實支付的實用性。

總體而言,平台正逐步演變為一個更為整合的金融生態系,結合交易、鏈上基礎設施、AI系統和支付。

本報告的關鍵主題是融合:交易增長、供應縮減和產品擴展都在同步加速。

GT-1.83%

- 打賞

- 2

- 1

- 轉發

- 分享

cryptoStylish:

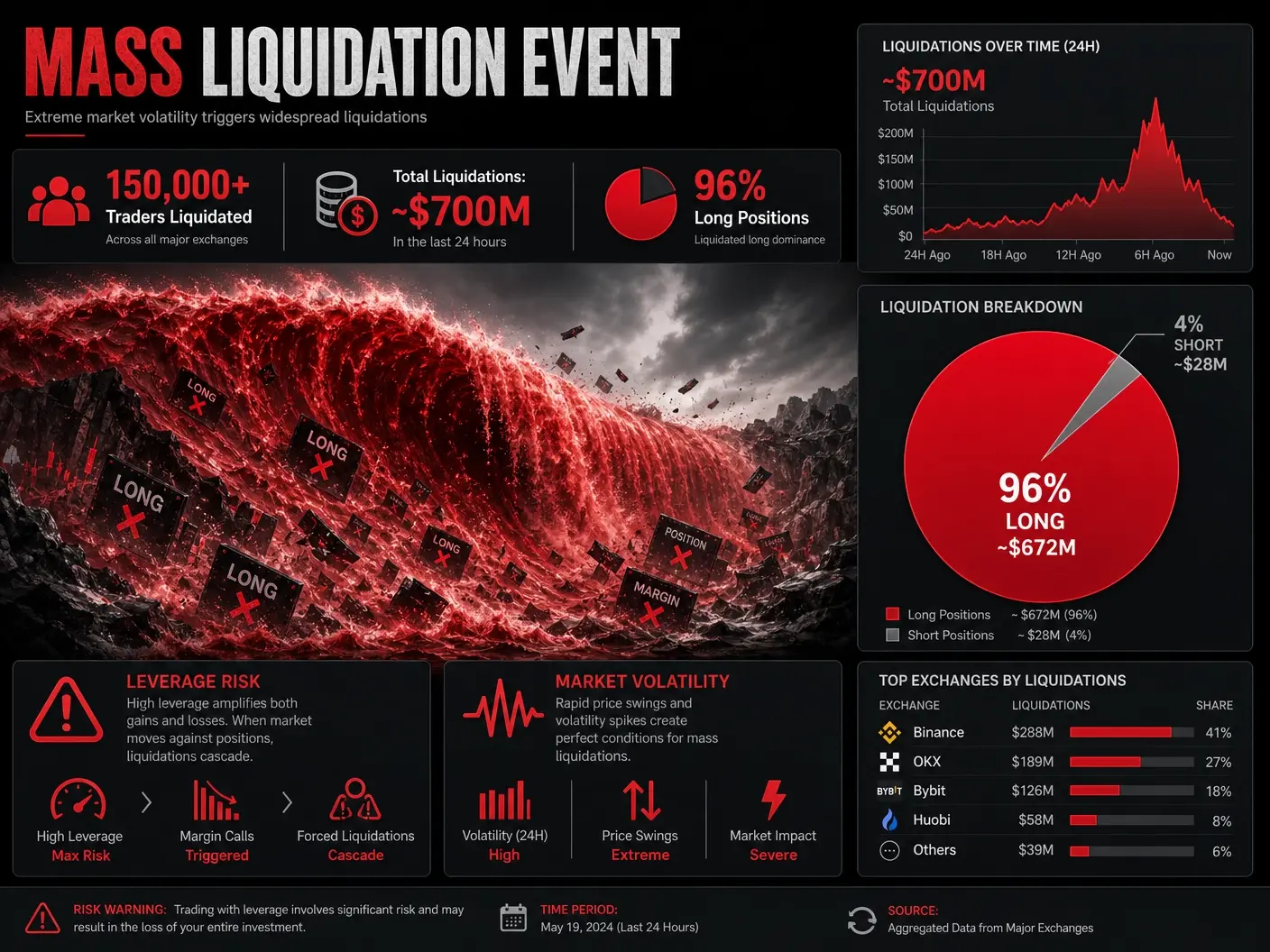

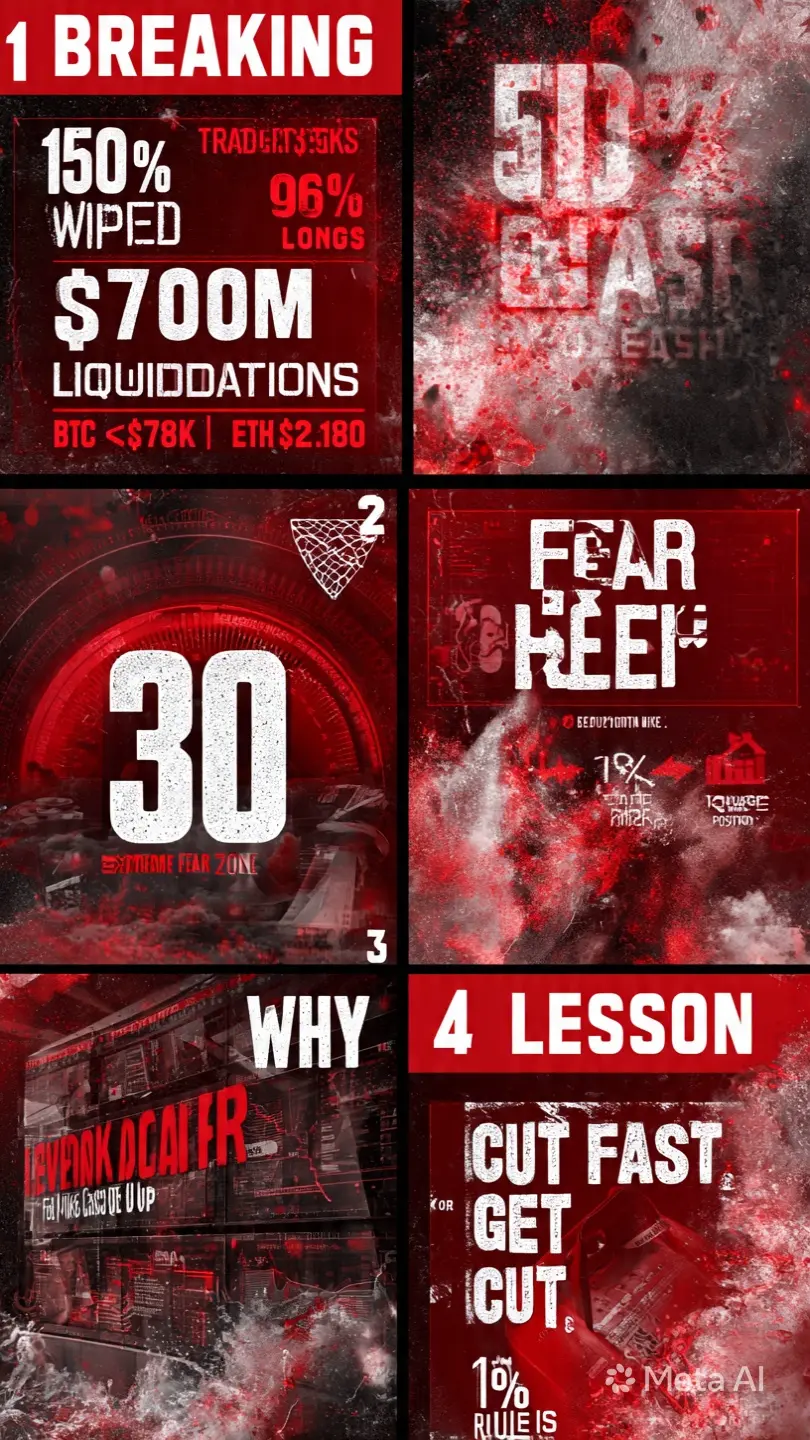

好帖子#CryptoMarketDrops150KLiquidated

加密貨幣市場清洗——15萬清算重置整體槓桿

CryptoMarketDrops150KLiquidated 捕捉到由於加密貨幣市場槓桿平倉引發的劇烈周末拋售。

比特幣短暫跌破78,000美元,而以太坊則下跌至2,180美元,觸發了衍生品頭寸的快速連鎖反應。

CoinGlass數據顯示,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。超過96%的清算來自多頭頭寸,表明在此波行情之前市場偏多情緒嚴重。

這是一個典型的槓桿失衡重置。

當持倉偏向一方時,即使是中等程度的價格下跌也可能引發強制平倉,進而加速下行動能,超越現貨市場的基本面。

推動此次行情的主要因素包括:

• 不斷升高的地緣政治緊張局勢

• 重新預期加息

• 全球流動性收緊

• 市場普遍的避險情緒

因此,恐懼與貪婪指數跌至30,進入極度恐懼區域。

歷史上,這類事件反映的是:

• 被迫去槓桿而非結構性崩潰

• 過度暴露交易者的情緒性投降

• 短期流動性壓力而非長期趨勢反轉

• 價格發現的暫時扭曲

關鍵細節在於持倉失衡。

由於多頭佔據絕大多數清算,市場在短時間內有效清除了過剩的多頭槓桿。

這些條件通常導致兩種結果之一:

1. 強制平倉結束後的穩定與反彈

2. 如果宏觀壓力持續,則延長波動性

接下來的關鍵是:

• 比特幣是否守住關鍵支撐區

• 資金費率是否

查看原文加密貨幣市場清洗——15萬清算重置整體槓桿

CryptoMarketDrops150KLiquidated 捕捉到由於加密貨幣市場槓桿平倉引發的劇烈周末拋售。

比特幣短暫跌破78,000美元,而以太坊則下跌至2,180美元,觸發了衍生品頭寸的快速連鎖反應。

CoinGlass數據顯示,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。超過96%的清算來自多頭頭寸,表明在此波行情之前市場偏多情緒嚴重。

這是一個典型的槓桿失衡重置。

當持倉偏向一方時,即使是中等程度的價格下跌也可能引發強制平倉,進而加速下行動能,超越現貨市場的基本面。

推動此次行情的主要因素包括:

• 不斷升高的地緣政治緊張局勢

• 重新預期加息

• 全球流動性收緊

• 市場普遍的避險情緒

因此,恐懼與貪婪指數跌至30,進入極度恐懼區域。

歷史上,這類事件反映的是:

• 被迫去槓桿而非結構性崩潰

• 過度暴露交易者的情緒性投降

• 短期流動性壓力而非長期趨勢反轉

• 價格發現的暫時扭曲

關鍵細節在於持倉失衡。

由於多頭佔據絕大多數清算,市場在短時間內有效清除了過剩的多頭槓桿。

這些條件通常導致兩種結果之一:

1. 強制平倉結束後的穩定與反彈

2. 如果宏觀壓力持續,則延長波動性

接下來的關鍵是:

• 比特幣是否守住關鍵支撐區

• 資金費率是否

- 打賞

- 2

- 1

- 轉發

- 分享

cryptoStylish:

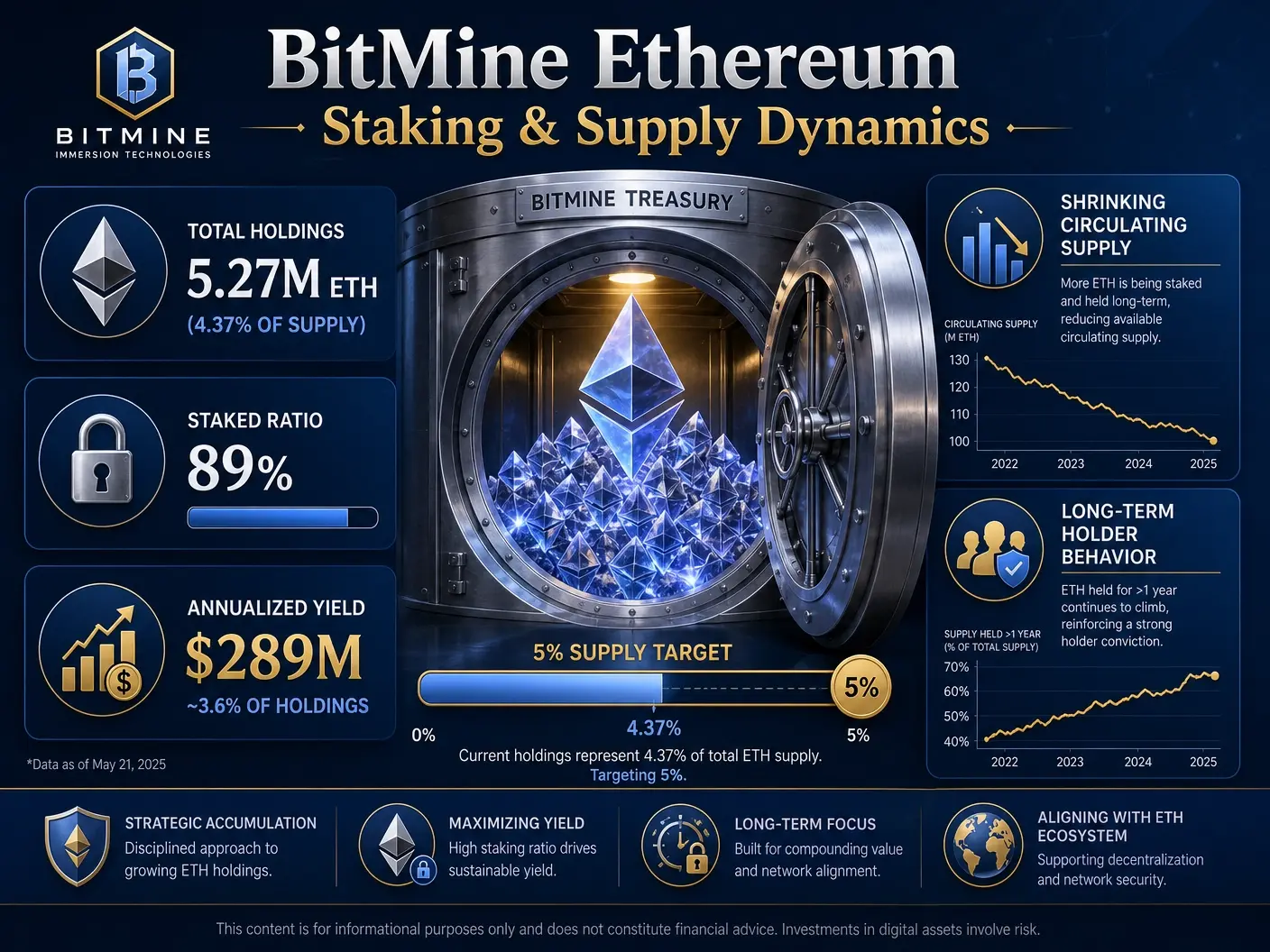

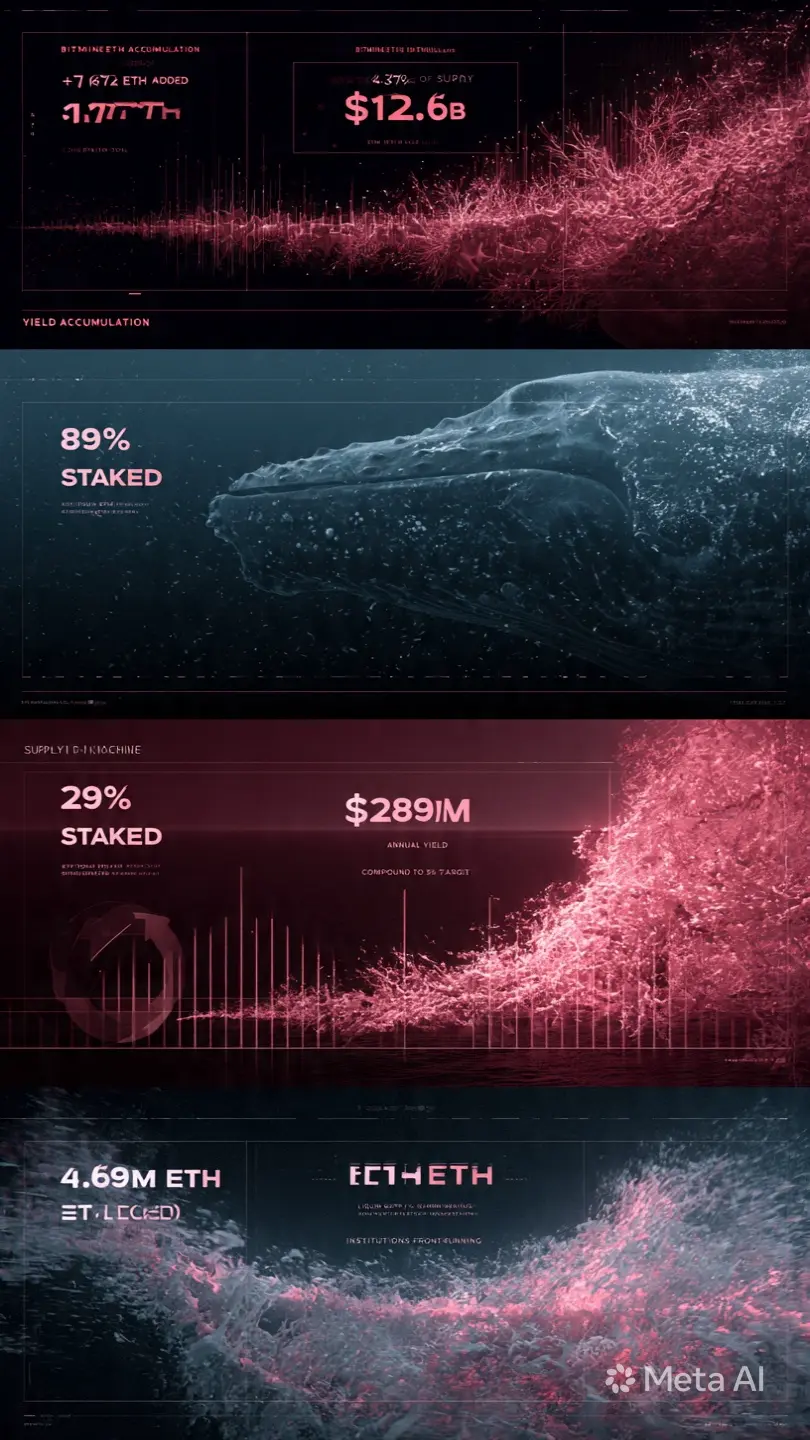

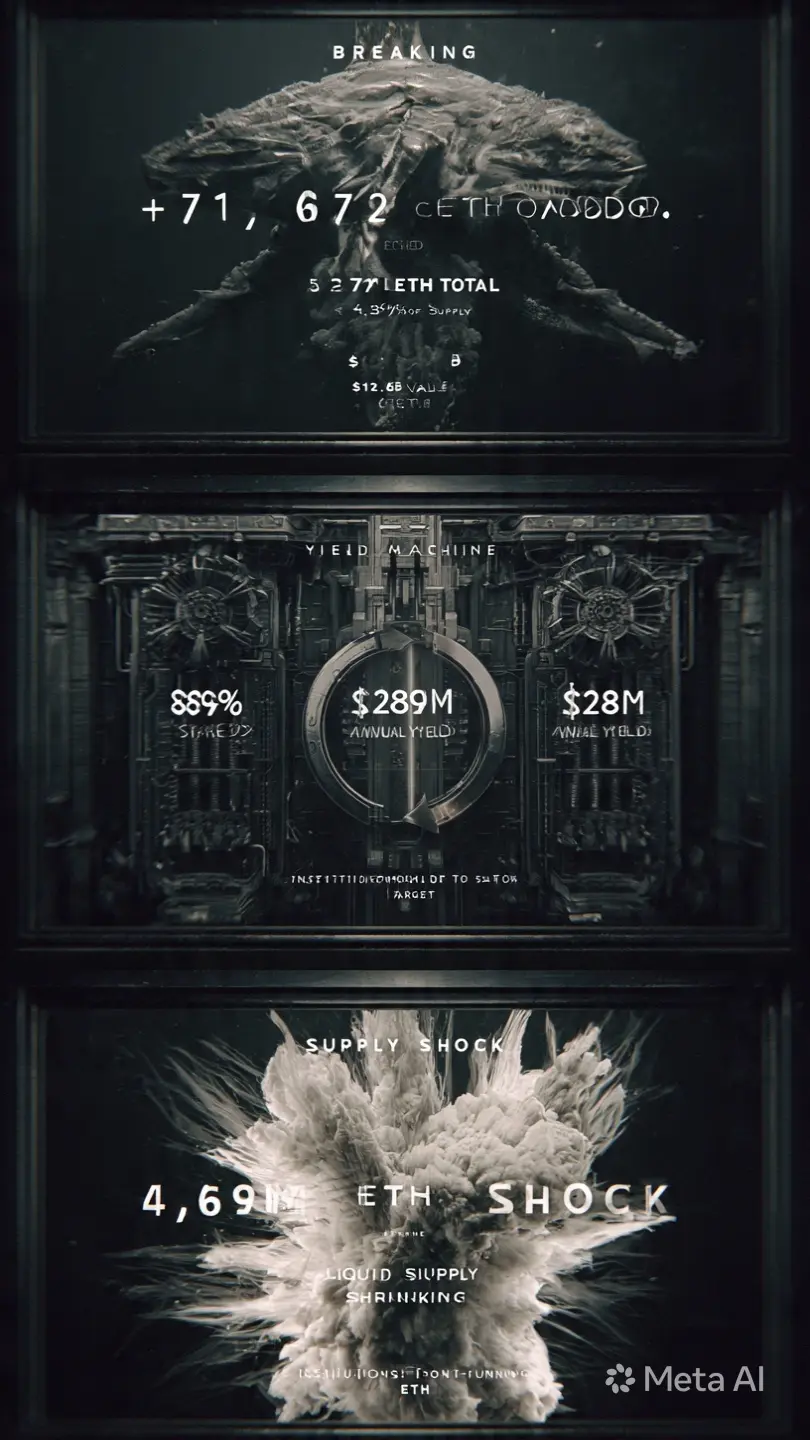

好帖子#BitMineAdds71KEther

BitMine 增加 71K ETH — 供應集中度與質押收益擴展

BitMine 增加 71K ETH 反映以太坊持續的大規模機構積累。

在5月17日,BitMine 宣布上週增持了 71,672 ETH,使總持有量超過 527萬 ETH,約佔總供應的 4.37%。總資產現估值約為 126億美元。

一個關鍵細節是這些持有量的結構。

超過 89% 的 ETH 被質押,產生約 2.89億美元的年化質押收益。

這改變了持倉的性質,從被動持有轉變為收益產生的資本部署。

主要影響包括:

• 流通中的 ETH 供應通過質押持續縮減

• 長期持有者行為受到收益激勵的強化

• 賣壓在結構上被降低

• 積累逐漸形成自我強化

BitMine 現在的目標是佔總 ETH 供應的 5%,暗示持續積極的累積。

如果達成,這將代表市場上最大規模的集中機構 ETH 持倉之一。

這引發了一個重要的結構性問題:

以太坊是否正演變成一種具有收益的機構儲備資產?

趨勢越來越顯示如此。

以太坊正被定位為:

• 以質押為基礎的收益基礎設施

• DeFi 結算抵押品

• 機構財庫資產

• 可程式化的金融底層

• 長期生產性數字資產

與比特幣不同,以太坊引入了原生的質押收益,從根本上改變了積累行為。

這一動態變為:

更多質押 → 流通供應降低 → 稀缺性提高 → 收益激勵加強 → 機

BitMine 增加 71K ETH — 供應集中度與質押收益擴展

BitMine 增加 71K ETH 反映以太坊持續的大規模機構積累。

在5月17日,BitMine 宣布上週增持了 71,672 ETH,使總持有量超過 527萬 ETH,約佔總供應的 4.37%。總資產現估值約為 126億美元。

一個關鍵細節是這些持有量的結構。

超過 89% 的 ETH 被質押,產生約 2.89億美元的年化質押收益。

這改變了持倉的性質,從被動持有轉變為收益產生的資本部署。

主要影響包括:

• 流通中的 ETH 供應通過質押持續縮減

• 長期持有者行為受到收益激勵的強化

• 賣壓在結構上被降低

• 積累逐漸形成自我強化

BitMine 現在的目標是佔總 ETH 供應的 5%,暗示持續積極的累積。

如果達成,這將代表市場上最大規模的集中機構 ETH 持倉之一。

這引發了一個重要的結構性問題:

以太坊是否正演變成一種具有收益的機構儲備資產?

趨勢越來越顯示如此。

以太坊正被定位為:

• 以質押為基礎的收益基礎設施

• DeFi 結算抵押品

• 機構財庫資產

• 可程式化的金融底層

• 長期生產性數字資產

與比特幣不同,以太坊引入了原生的質押收益,從根本上改變了積累行為。

這一動態變為:

更多質押 → 流通供應降低 → 稀缺性提高 → 收益激勵加強 → 機

ETH-1.04%

- 打賞

- 3

- 3

- 轉發

- 分享

cryptoStylish:

好帖子查看更多

#BitMineAdds71KEther

BitMine 增加 71K ETH 机构以太坊积累加速

BitMine 增加 71K ETH 标志着机构大规模以太坊积累的又一重要信号。

5 月 17 日,BitMine 宣布上周增持了 71,672 ETH,使总持仓超过 527 万 ETH。这大约占总 ETH 供应的 4.37%,成为生态系统中最大的集中持有者之一。

根据目前的估算,总资产价值约为 126 亿美元。

值得注意的不仅是持仓规模,还在于其管理结构。

超过 89% 的持仓被质押,产生了约 2.89 亿美元的年化质押收益。

这将持仓从被动敞口转变为一种产生收益的金库策略。

此模型的关键意义:

• 通过质押主动锁定供应

• 有效减少流通中的 ETH 流动性

• 增强长期持有者的信心

• 收益带来复利积累的动力

• 结构性地减少抛售压力

BitMine 现正瞄准总 ETH 供应的 5%,表明市场中的持续积累压力。

如果实现,这将成为以太坊历史上最集中的机构持仓之一。

这引发了一个重要的宏观问题:

以太坊是否正逐渐从一种交易资产转变为一种带收益的机构储备资产?

这一趋势变得越来越明显。

在整个市场中,ETH 不仅被定位为投机资产,还被视为:

• 质押收益基础设施

• 结算层抵押品

• DeFi 基础流动性

• 机构金库资产

• 可编程的带收益储备

这从根本上改变了 ETH 的动态。

查看原文BitMine 增加 71K ETH 机构以太坊积累加速

BitMine 增加 71K ETH 标志着机构大规模以太坊积累的又一重要信号。

5 月 17 日,BitMine 宣布上周增持了 71,672 ETH,使总持仓超过 527 万 ETH。这大约占总 ETH 供应的 4.37%,成为生态系统中最大的集中持有者之一。

根据目前的估算,总资产价值约为 126 亿美元。

值得注意的不仅是持仓规模,还在于其管理结构。

超过 89% 的持仓被质押,产生了约 2.89 亿美元的年化质押收益。

这将持仓从被动敞口转变为一种产生收益的金库策略。

此模型的关键意义:

• 通过质押主动锁定供应

• 有效减少流通中的 ETH 流动性

• 增强长期持有者的信心

• 收益带来复利积累的动力

• 结构性地减少抛售压力

BitMine 现正瞄准总 ETH 供应的 5%,表明市场中的持续积累压力。

如果实现,这将成为以太坊历史上最集中的机构持仓之一。

这引发了一个重要的宏观问题:

以太坊是否正逐渐从一种交易资产转变为一种带收益的机构储备资产?

这一趋势变得越来越明显。

在整个市场中,ETH 不仅被定位为投机资产,还被视为:

• 质押收益基础设施

• 结算层抵押品

• DeFi 基础流动性

• 机构金库资产

• 可编程的带收益储备

这从根本上改变了 ETH 的动态。

- 打賞

- 1

- 1

- 轉發

- 分享

cryptoStylish:

好帖子#CryptoMarketDrops150KLiquidated

加密貨幣市場下跌 15萬清算信號極端恐懼重置

CryptoMarketDrops150KLiquidated 突顯近期最劇烈的短期槓桿重置之一。

週末期間,加密貨幣市場大幅拋售。比特幣短暫跌破78,000美元,而以太坊則跌向2,180美元,引發衍生品市場的快速連鎖反應。

根據CoinGlass數據,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。值得注意的是,這些清算中超過96%是多頭倉位,顯示在行情轉折前市場多偏多頭。

這是一個典型的槓桿失衡平倉。

當持倉過於偏向一方,即使是中等的價格變動也可能引發連鎖的強制賣出,進而加劇下行波動,遠超僅由現貨需求所能預示的範圍。

多個宏觀因素促成了此次行情:

• 地緣政治緊張升級

• 利率上調預期重燃

• 流動性收緊

• 全球資產的避險情緒

因此,恐懼與貪婪指數跌至30,進入極端恐懼區域。

歷史上,這類情緒轉變通常反映:

• 被迫去槓桿而非結構性崩潰

• 短期恐慌而非長期趨勢反轉

• 流動性驅動的價格扭曲

• 過度槓桿交易者的情緒性投降

關鍵在於持倉狀況。

由於多頭倉位佔據絕大多數清算,市場實質上是在“清理”過度的多頭槓桿。

在許多情況下,這些重置創造了:

• 波動激增後的穩定條件

• 更健康的市場結構

• 較低的融資壓力

• 需求回升後的上行彈性改善

然而,環境仍

查看原文加密貨幣市場下跌 15萬清算信號極端恐懼重置

CryptoMarketDrops150KLiquidated 突顯近期最劇烈的短期槓桿重置之一。

週末期間,加密貨幣市場大幅拋售。比特幣短暫跌破78,000美元,而以太坊則跌向2,180美元,引發衍生品市場的快速連鎖反應。

根據CoinGlass數據,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。值得注意的是,這些清算中超過96%是多頭倉位,顯示在行情轉折前市場多偏多頭。

這是一個典型的槓桿失衡平倉。

當持倉過於偏向一方,即使是中等的價格變動也可能引發連鎖的強制賣出,進而加劇下行波動,遠超僅由現貨需求所能預示的範圍。

多個宏觀因素促成了此次行情:

• 地緣政治緊張升級

• 利率上調預期重燃

• 流動性收緊

• 全球資產的避險情緒

因此,恐懼與貪婪指數跌至30,進入極端恐懼區域。

歷史上,這類情緒轉變通常反映:

• 被迫去槓桿而非結構性崩潰

• 短期恐慌而非長期趨勢反轉

• 流動性驅動的價格扭曲

• 過度槓桿交易者的情緒性投降

關鍵在於持倉狀況。

由於多頭倉位佔據絕大多數清算,市場實質上是在“清理”過度的多頭槓桿。

在許多情況下,這些重置創造了:

• 波動激增後的穩定條件

• 更健康的市場結構

• 較低的融資壓力

• 需求回升後的上行彈性改善

然而,環境仍

- 打賞

- 1

- 1

- 轉發

- 分享

cryptoStylish:

好帖子#GateAprilTransparencyReport

Gate 四月透明度報告 平台擴展、供應縮減與生態系統加速

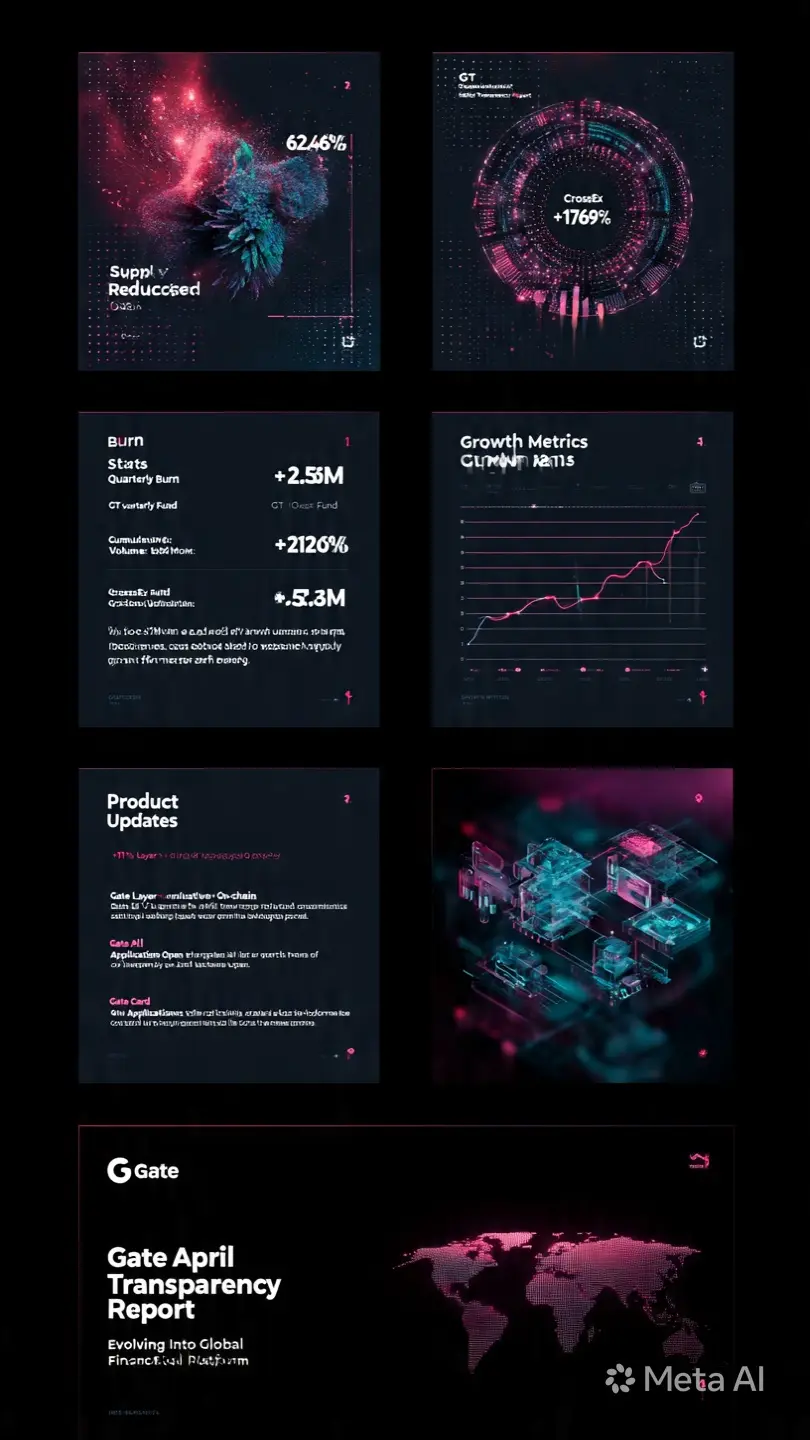

Gate四月透明度報告突顯出一個結構性增長的強勁階段,代幣通縮,以及在Gate生態系統中的擴展。

Gate已發布其2026年4月的透明度報告,顯示在代幣經濟、交易基礎設施和產品開發方面持續進展。

其中一個最重要的更新是GT季度銷毀。

GT季度銷毀約達2.56百萬代幣,推動累計銷毀超過1.8738億代幣。這代表總供應量減少62.46%,強化長期通縮模型,持續降低流通供應壓力。

從代幣經濟角度來看,這樣持續的銷毀規模表明:

• 一致的價值捕獲機制

• 降低長期通脹風險

• 平台使用與代幣稀缺性之間更緊密的協調

• 越來越重視通縮驅動的生態系統設計

除了代幣供應的縮減外,平台活動指標顯示多個業務線的積極擴展。

CrossEx基金和交易量錄得爆炸性增長:

• CrossEx基金增長:較上月增長1770%

• 交易量增長:較上月增長2120%

這些數據表明資本流入加速,並且用戶在高級交易產品上的參與度提升。

衍生品活動也顯著擴大。

期權交易量較上月增長55%,反映出:

• 機構參與度提高

• 衍生品流動性改善

• 對結構化交易策略的需求增加

• 平台用戶的成熟度提升

鏈上基礎設施也在持續擴展。

Gate Layer鏈上交易增加超過11%,顯示網絡使用和生態系統活動在中心化交

Gate 四月透明度報告 平台擴展、供應縮減與生態系統加速

Gate四月透明度報告突顯出一個結構性增長的強勁階段,代幣通縮,以及在Gate生態系統中的擴展。

Gate已發布其2026年4月的透明度報告,顯示在代幣經濟、交易基礎設施和產品開發方面持續進展。

其中一個最重要的更新是GT季度銷毀。

GT季度銷毀約達2.56百萬代幣,推動累計銷毀超過1.8738億代幣。這代表總供應量減少62.46%,強化長期通縮模型,持續降低流通供應壓力。

從代幣經濟角度來看,這樣持續的銷毀規模表明:

• 一致的價值捕獲機制

• 降低長期通脹風險

• 平台使用與代幣稀缺性之間更緊密的協調

• 越來越重視通縮驅動的生態系統設計

除了代幣供應的縮減外,平台活動指標顯示多個業務線的積極擴展。

CrossEx基金和交易量錄得爆炸性增長:

• CrossEx基金增長:較上月增長1770%

• 交易量增長:較上月增長2120%

這些數據表明資本流入加速,並且用戶在高級交易產品上的參與度提升。

衍生品活動也顯著擴大。

期權交易量較上月增長55%,反映出:

• 機構參與度提高

• 衍生品流動性改善

• 對結構化交易策略的需求增加

• 平台用戶的成熟度提升

鏈上基礎設施也在持續擴展。

Gate Layer鏈上交易增加超過11%,顯示網絡使用和生態系統活動在中心化交

GT-1.83%

- 打賞

- 2

- 1

- 轉發

- 分享

cryptoStylish:

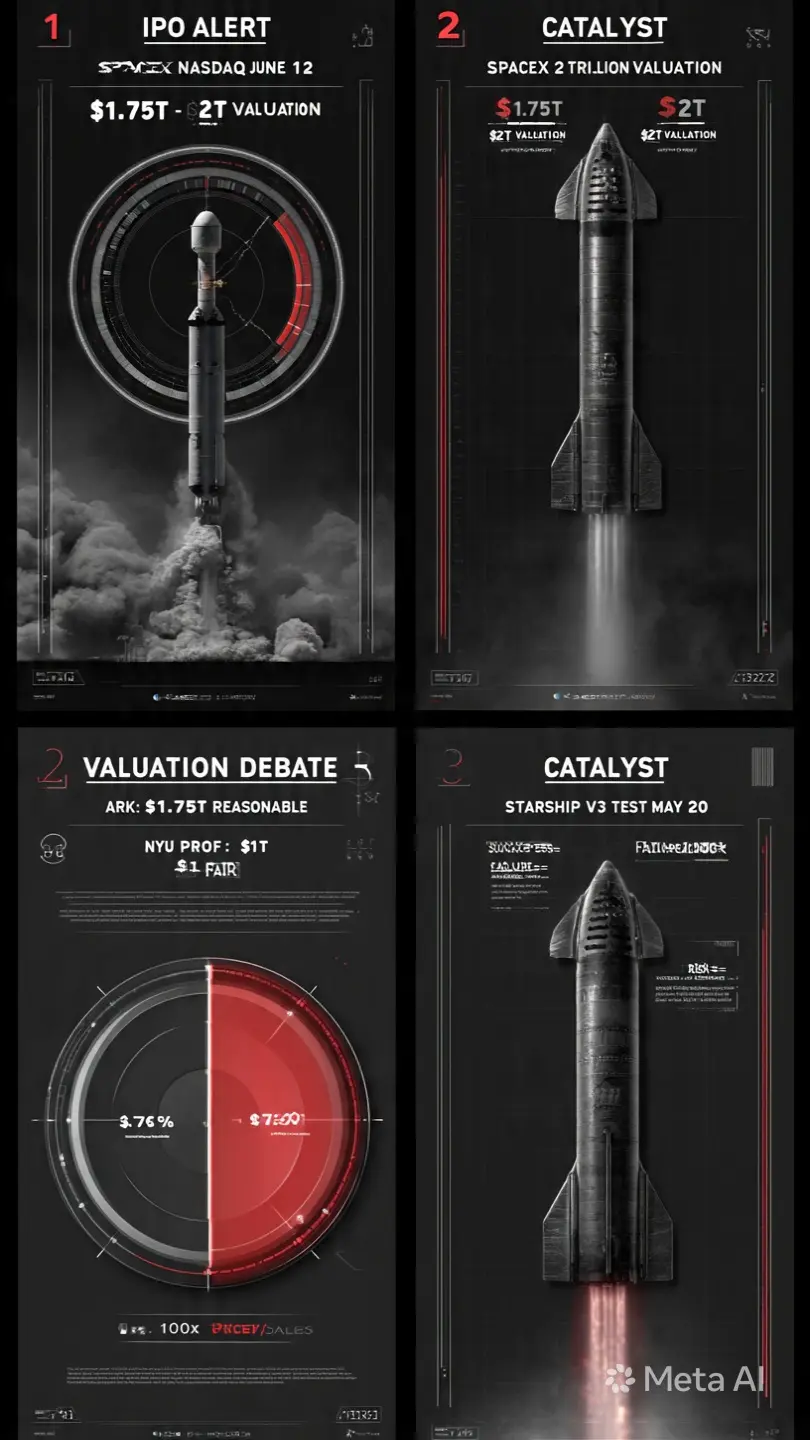

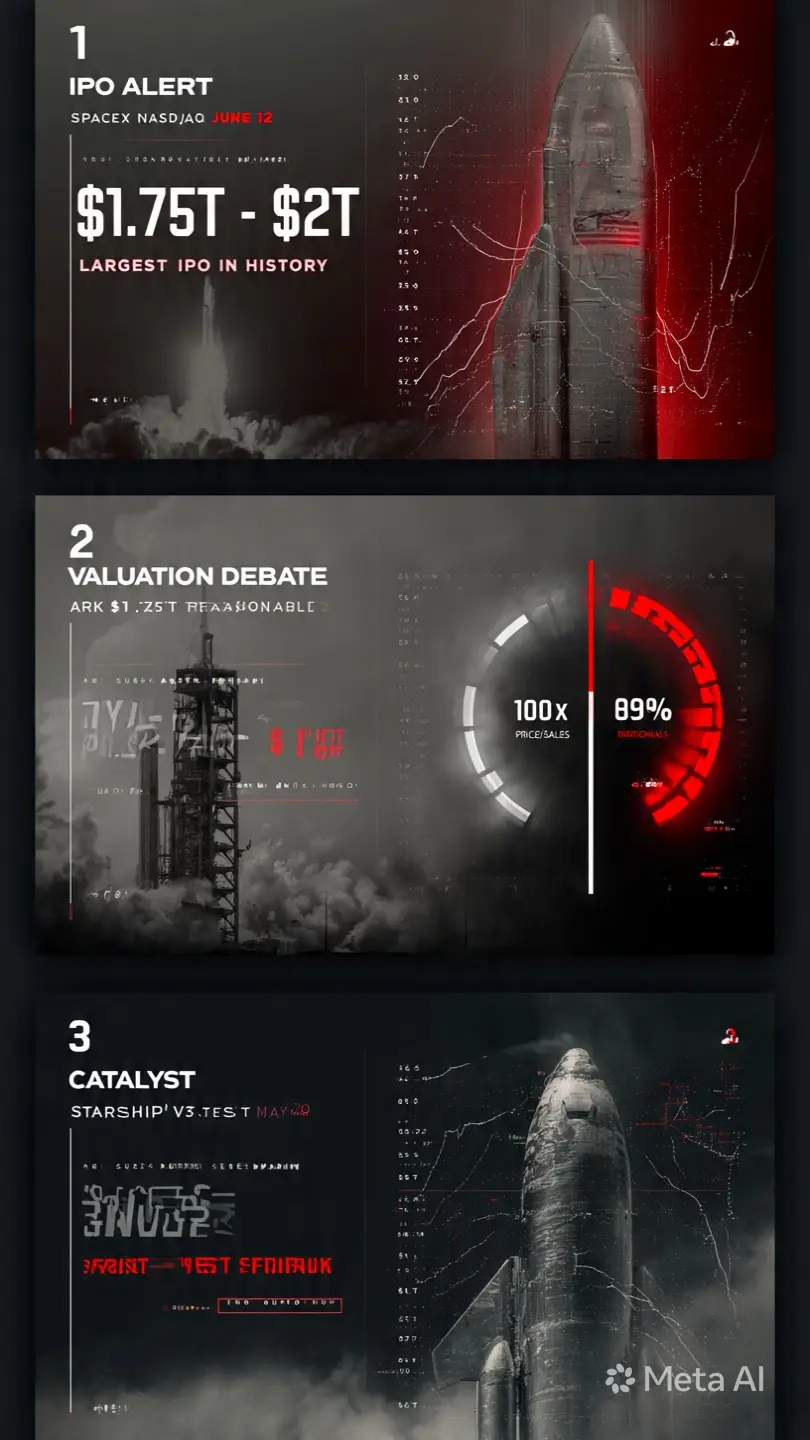

好帖子#SpaceXTargets2TrillionValuation

SpaceX 目標達到2兆估值泡沫或前沿科技的未來?

SpaceXTargets2TrillionValuation 1.05M

複製整個貼文:

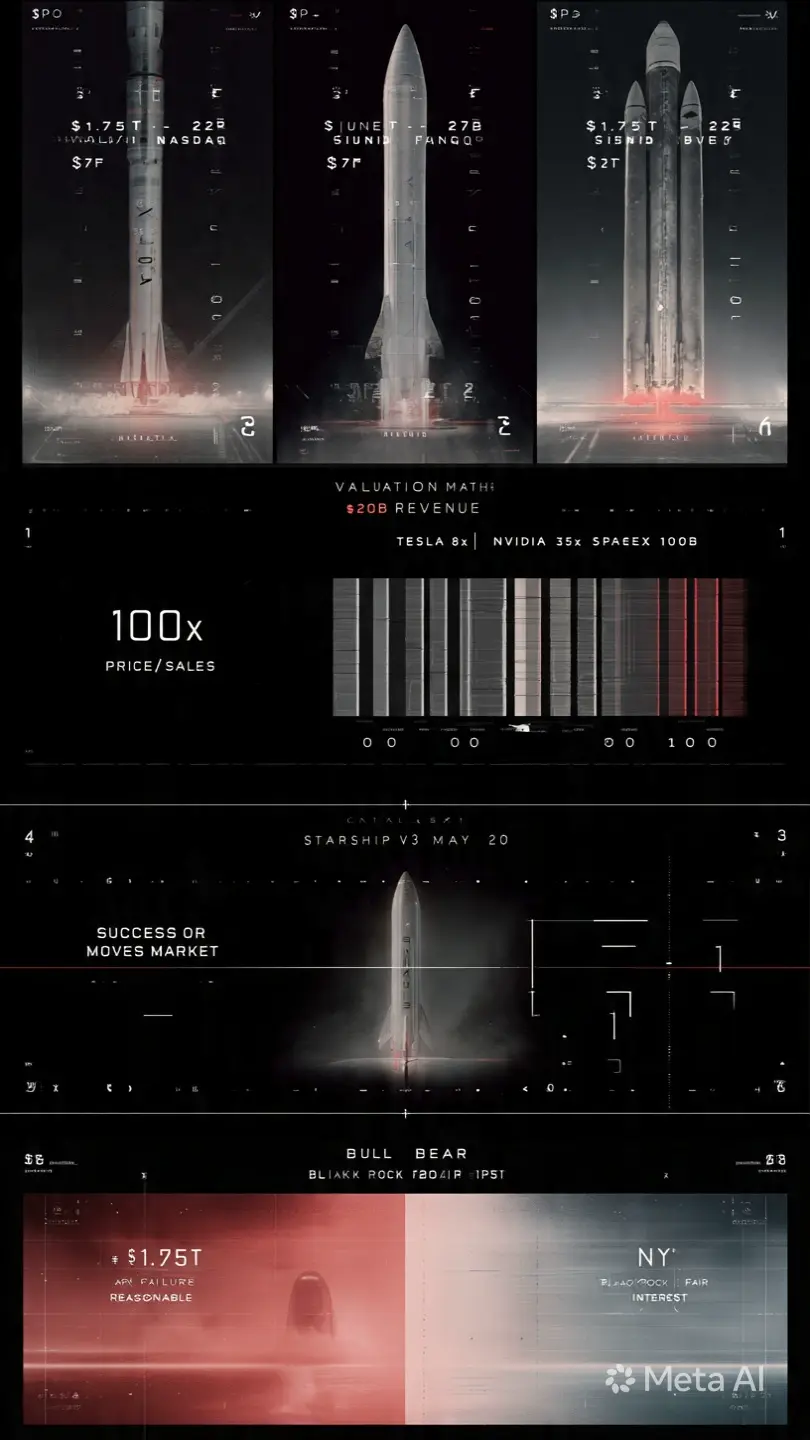

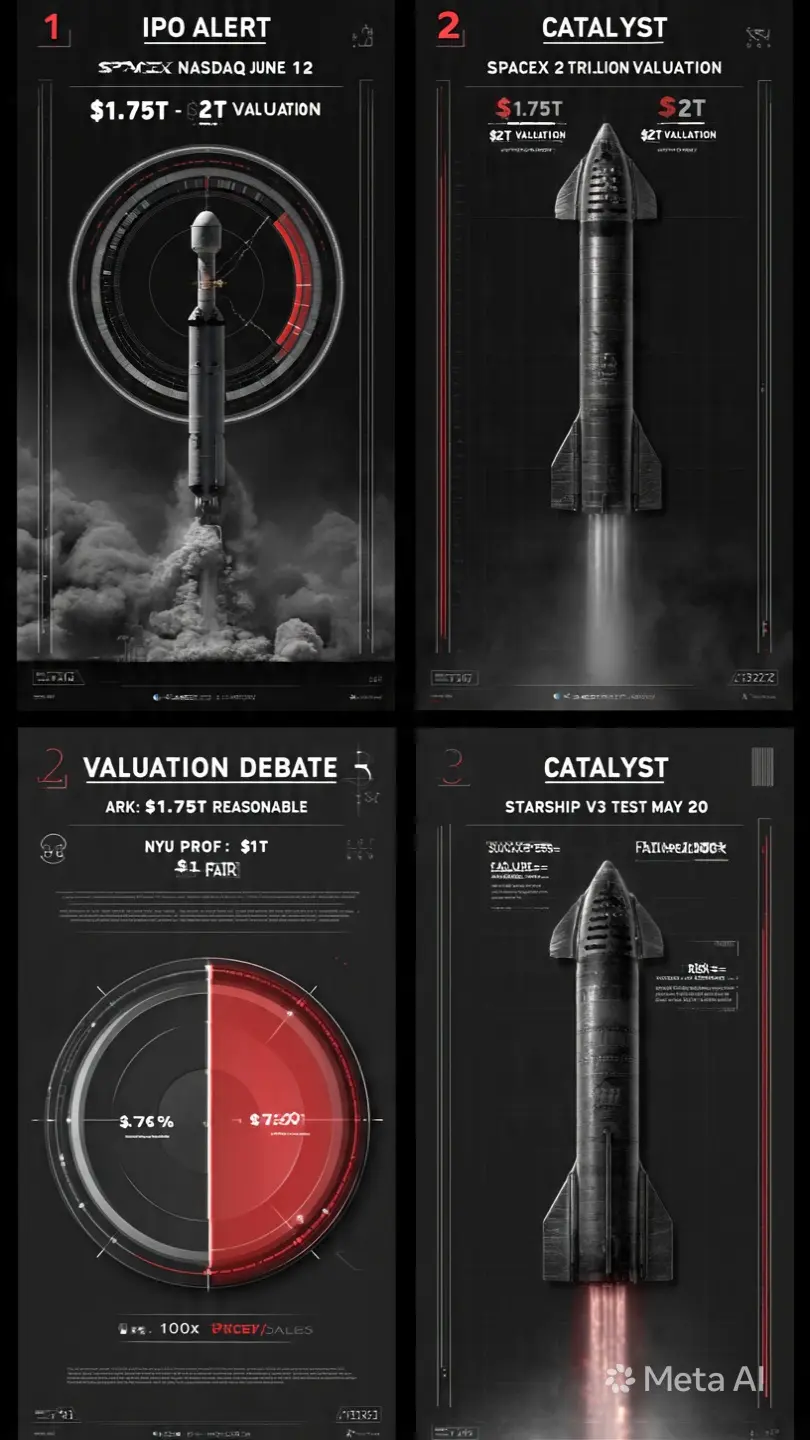

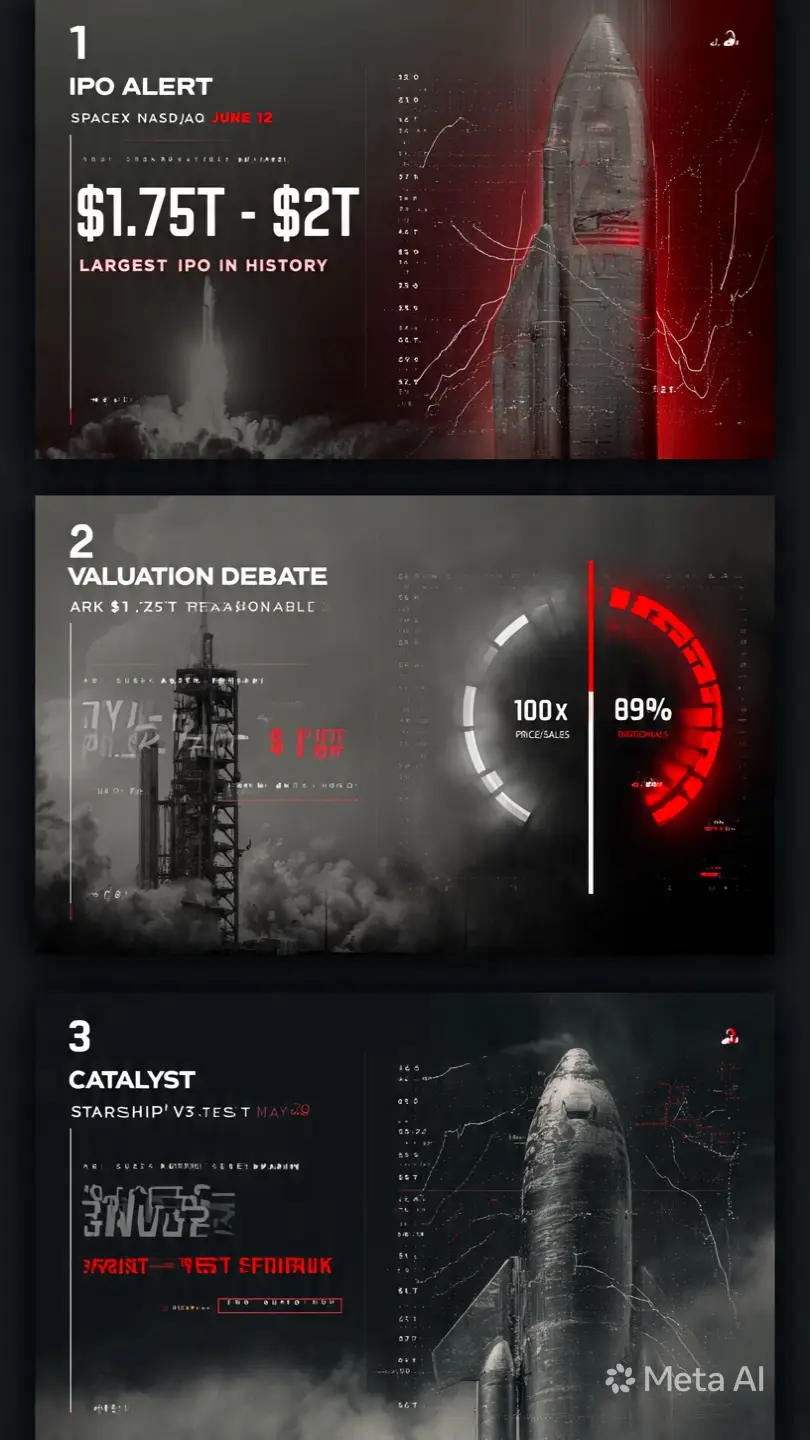

SpaceX 目標達到2兆估值 史上最大首次公開募股

6月12日,SpaceX計劃在納斯達克上市,目標估值為1.75兆至2兆美元。公司尋求約750億美元的融資。如果成功,這將是全球歷史上最大規模的IPO。

公司已完成1股拆5的股票分割。馬斯克表示他不會出售任何股份。貝萊德正在考慮投資50億到100億美元。

但市場對這個估值是否合理存在分歧。

Ark Invest認為1.75兆有合理的基礎。他們的論點:Starlink訂閱、與國防部的火星合約,以及Starship貨運任務創造了多兆的可達市場。可重複使用的火箭賦予SpaceX壟斷優勢。他們認為SpaceX不是一個火箭發射公司,而是太空版的AWS。

紐約大學的一位教授認為1兆更為合理。悲觀情況:去年SpaceX的營收約為200億美元。2兆估值意味著市銷率約為100倍。作為比較,特斯拉的市銷率為8倍。AI領導者Nvidia的市銷率為35倍。若要以10倍倍數合理化2兆,SpaceX每年需2000億美元營收,而目前只有200億。

Jonestrading的一位策略師指出,投機成分相當高。整個IPO的關鍵在於一個事件:預定於5月20日

查看原文SpaceX 目標達到2兆估值泡沫或前沿科技的未來?

SpaceXTargets2TrillionValuation 1.05M

複製整個貼文:

SpaceX 目標達到2兆估值 史上最大首次公開募股

6月12日,SpaceX計劃在納斯達克上市,目標估值為1.75兆至2兆美元。公司尋求約750億美元的融資。如果成功,這將是全球歷史上最大規模的IPO。

公司已完成1股拆5的股票分割。馬斯克表示他不會出售任何股份。貝萊德正在考慮投資50億到100億美元。

但市場對這個估值是否合理存在分歧。

Ark Invest認為1.75兆有合理的基礎。他們的論點:Starlink訂閱、與國防部的火星合約,以及Starship貨運任務創造了多兆的可達市場。可重複使用的火箭賦予SpaceX壟斷優勢。他們認為SpaceX不是一個火箭發射公司,而是太空版的AWS。

紐約大學的一位教授認為1兆更為合理。悲觀情況:去年SpaceX的營收約為200億美元。2兆估值意味著市銷率約為100倍。作為比較,特斯拉的市銷率為8倍。AI領導者Nvidia的市銷率為35倍。若要以10倍倍數合理化2兆,SpaceX每年需2000億美元營收,而目前只有200億。

Jonestrading的一位策略師指出,投機成分相當高。整個IPO的關鍵在於一個事件:預定於5月20日

- 打賞

- 2

- 1

- 轉發

- 分享

cryptoStylish:

好帖子#SpaceXTargets2TrillionValuation

SpaceXTargets2TrillionValuation 可能成為現代市場歷史上最重要的時刻之一。

如果SpaceX在6月12日成功在納斯達克上市,估值介於1.75兆美元至2兆美元之間,將立即成為全球有史以來最大的一次首次公開募股。

僅僅這個數字就足以徹底分裂華爾街。

一些投資者將其視為世界上最具技術主導性的公司之一的自然演變。

另一些人則認為這個估值反映了由於Elon Musk的影響力、人工智能動能以及未來增長假設所推動的極端投機熱情,這些假設可能需要數年時間才能在財務上得到證明。

但無論支持哪一方,有一點是不可否認的:

SpaceX不再被視為傳統的航天公司。

市場將其定價為:

• 發射壟斷

• 衛星基礎設施巨頭

• 國防科技平台

• 未來的網路供應商

• 太空物流網絡

• 甚至可能成為長期太空商業化的骨幹

這一切都改變了。

傳統的估值模型難以衡量正在建立全新產業的公司。

而SpaceX同時在多個產業運作:

* 航空航天

* 通訊

* 國防

* 與AI相關的基礎設施

* 衛星網路

* 深空物流

這也是為什麼機構意見如此分歧。

ARK據報導認為,1.75兆美元的估值有合理的基礎,基於未來增長潛力和基礎設施的主導地位。

與此同時,一些分析師認為,即使是1兆美元的估值,也可能已經難以用傳統財務指標來證明。

其中一

查看原文SpaceXTargets2TrillionValuation 可能成為現代市場歷史上最重要的時刻之一。

如果SpaceX在6月12日成功在納斯達克上市,估值介於1.75兆美元至2兆美元之間,將立即成為全球有史以來最大的一次首次公開募股。

僅僅這個數字就足以徹底分裂華爾街。

一些投資者將其視為世界上最具技術主導性的公司之一的自然演變。

另一些人則認為這個估值反映了由於Elon Musk的影響力、人工智能動能以及未來增長假設所推動的極端投機熱情,這些假設可能需要數年時間才能在財務上得到證明。

但無論支持哪一方,有一點是不可否認的:

SpaceX不再被視為傳統的航天公司。

市場將其定價為:

• 發射壟斷

• 衛星基礎設施巨頭

• 國防科技平台

• 未來的網路供應商

• 太空物流網絡

• 甚至可能成為長期太空商業化的骨幹

這一切都改變了。

傳統的估值模型難以衡量正在建立全新產業的公司。

而SpaceX同時在多個產業運作:

* 航空航天

* 通訊

* 國防

* 與AI相關的基礎設施

* 衛星網路

* 深空物流

這也是為什麼機構意見如此分歧。

ARK據報導認為,1.75兆美元的估值有合理的基礎,基於未來增長潛力和基礎設施的主導地位。

與此同時,一些分析師認為,即使是1兆美元的估值,也可能已經難以用傳統財務指標來證明。

其中一

- 打賞

- 2

- 2

- 轉發

- 分享

cryptoStylish:

好帖子查看更多

#GateSquarePizzaDay

14年前,一個人用10,000比特幣買了兩個披薩。

當時,這聽起來像是一個有趣的網路實驗。

今天,這筆交易已成為金融和科技史上最具代表性的時刻之一。

曾經只值幾美元的東西,如今估值達到數億。

但比特幣披薩日並不真正關乎“後悔”。

它關乎願景。

它關乎一個大多數人嘲笑、忽視或完全誤解的想法的開始。

當時,比特幣是:

• 未知的

• 未證明的

• 高度實驗性的

• 被主流金融界駁回

• 主要由小型線上社群交易

沒有ETF。

沒有機構積累比特幣。

沒有金融電視上的百億美元討論。

沒有政府辯論數字資產監管。

只有一小群信徒在網路上實驗去中心化的貨幣。

而且,不知怎的,從那個微小的開始,比特幣演變成現代史上最具破壞性的金融創新之一。

這就是為什麼披薩日很重要。

因為它提醒我們,革命在早期階段很少看起來重要。

那次著名的披薩購買成為整個加密行業的象徵。

不是因為錢。

而是因為它證明了一個革命性的事實:

比特幣實際上可以用作貨幣。

那一刻將BTC從一個數字實驗轉變為具有現實世界用途的東西。

從那時起,一切都改變了。

多年後,加密市場已成長為一個涉及:

• 機構投資者

• 對沖基金

• 主權討論

• 支付基礎設施

• 去中心化金融

• 代幣化

• AI整合

• Layer 2擴展性

• 全球流動性市場

儘管經歷了所有的複雜性和演變,文化仍然記得披薩的故事。

查看原文14年前,一個人用10,000比特幣買了兩個披薩。

當時,這聽起來像是一個有趣的網路實驗。

今天,這筆交易已成為金融和科技史上最具代表性的時刻之一。

曾經只值幾美元的東西,如今估值達到數億。

但比特幣披薩日並不真正關乎“後悔”。

它關乎願景。

它關乎一個大多數人嘲笑、忽視或完全誤解的想法的開始。

當時,比特幣是:

• 未知的

• 未證明的

• 高度實驗性的

• 被主流金融界駁回

• 主要由小型線上社群交易

沒有ETF。

沒有機構積累比特幣。

沒有金融電視上的百億美元討論。

沒有政府辯論數字資產監管。

只有一小群信徒在網路上實驗去中心化的貨幣。

而且,不知怎的,從那個微小的開始,比特幣演變成現代史上最具破壞性的金融創新之一。

這就是為什麼披薩日很重要。

因為它提醒我們,革命在早期階段很少看起來重要。

那次著名的披薩購買成為整個加密行業的象徵。

不是因為錢。

而是因為它證明了一個革命性的事實:

比特幣實際上可以用作貨幣。

那一刻將BTC從一個數字實驗轉變為具有現實世界用途的東西。

從那時起,一切都改變了。

多年後,加密市場已成長為一個涉及:

• 機構投資者

• 對沖基金

• 主權討論

• 支付基礎設施

• 去中心化金融

• 代幣化

• AI整合

• Layer 2擴展性

• 全球流動性市場

儘管經歷了所有的複雜性和演變,文化仍然記得披薩的故事。

- 打賞

- 1

- 1

- 轉發

- 分享

cryptoStylish:

好帖子#TrumpDelaysIranStrike

特朗普推遲伊朗攻擊瞬間成為影響全球市場的最重要宏觀頭條之一。

5月18日,特朗普宣布將原定對伊朗的軍事打擊延遲“兩到三天”,原因是沙特阿拉伯、卡塔爾和阿聯酋的請求,他們據報相信美伊協議可能非常接近。同時,特朗普警告如果談判失敗,仍然完全準備進行“全面攻擊”。

市場立即反應。

油價下跌,交易者預計中東局勢立即升級的可能性降低,而比特幣則反彈至77,000美元以上,風險情緒暫時改善。

這種情況顯示了現代市場的相互聯繫程度。

一個地緣政治頭條現在影響:

• 能源市場

• 加密貨幣波動性

• 避險資產

• 全球股市

• 外匯流動性

• 通脹預期

霍爾木茲海峽仍然是核心關注點。

全球大量的石油和液化天然氣貿易通常通過該地區,這意味著任何軍事升級都會立即影響全球能源定價和通脹風險。

這也是為什麼交易者對延遲公告反應如此激烈。

對於石油交易者:

這一暫停減少了立即供應中斷的擔憂。

對於加密貨幣交易者:

地緣政治恐慌的減少暫時恢復了風險偏好。

對於宏觀市場:

外交的可能性降低了短期不確定性,即使整體局勢仍然脆弱。

尤其重要的是,這次攻擊並未取消——只是推遲。

特朗普明確表示,如果談判失敗,美國軍隊仍然準備進行“全面大規模攻擊”。

這意味著波動性風險仍然非常高。

目前,市場正試圖同時定價三種情景:

1. 成功的外交

協議降低即時軍事升級,穩定油市

查看原文特朗普推遲伊朗攻擊瞬間成為影響全球市場的最重要宏觀頭條之一。

5月18日,特朗普宣布將原定對伊朗的軍事打擊延遲“兩到三天”,原因是沙特阿拉伯、卡塔爾和阿聯酋的請求,他們據報相信美伊協議可能非常接近。同時,特朗普警告如果談判失敗,仍然完全準備進行“全面攻擊”。

市場立即反應。

油價下跌,交易者預計中東局勢立即升級的可能性降低,而比特幣則反彈至77,000美元以上,風險情緒暫時改善。

這種情況顯示了現代市場的相互聯繫程度。

一個地緣政治頭條現在影響:

• 能源市場

• 加密貨幣波動性

• 避險資產

• 全球股市

• 外匯流動性

• 通脹預期

霍爾木茲海峽仍然是核心關注點。

全球大量的石油和液化天然氣貿易通常通過該地區,這意味著任何軍事升級都會立即影響全球能源定價和通脹風險。

這也是為什麼交易者對延遲公告反應如此激烈。

對於石油交易者:

這一暫停減少了立即供應中斷的擔憂。

對於加密貨幣交易者:

地緣政治恐慌的減少暫時恢復了風險偏好。

對於宏觀市場:

外交的可能性降低了短期不確定性,即使整體局勢仍然脆弱。

尤其重要的是,這次攻擊並未取消——只是推遲。

特朗普明確表示,如果談判失敗,美國軍隊仍然準備進行“全面大規模攻擊”。

這意味著波動性風險仍然非常高。

目前,市場正試圖同時定價三種情景:

1. 成功的外交

協議降低即時軍事升級,穩定油市

- 打賞

- 2

- 2

- 轉發

- 分享

cryptoStylish:

好帖子查看更多

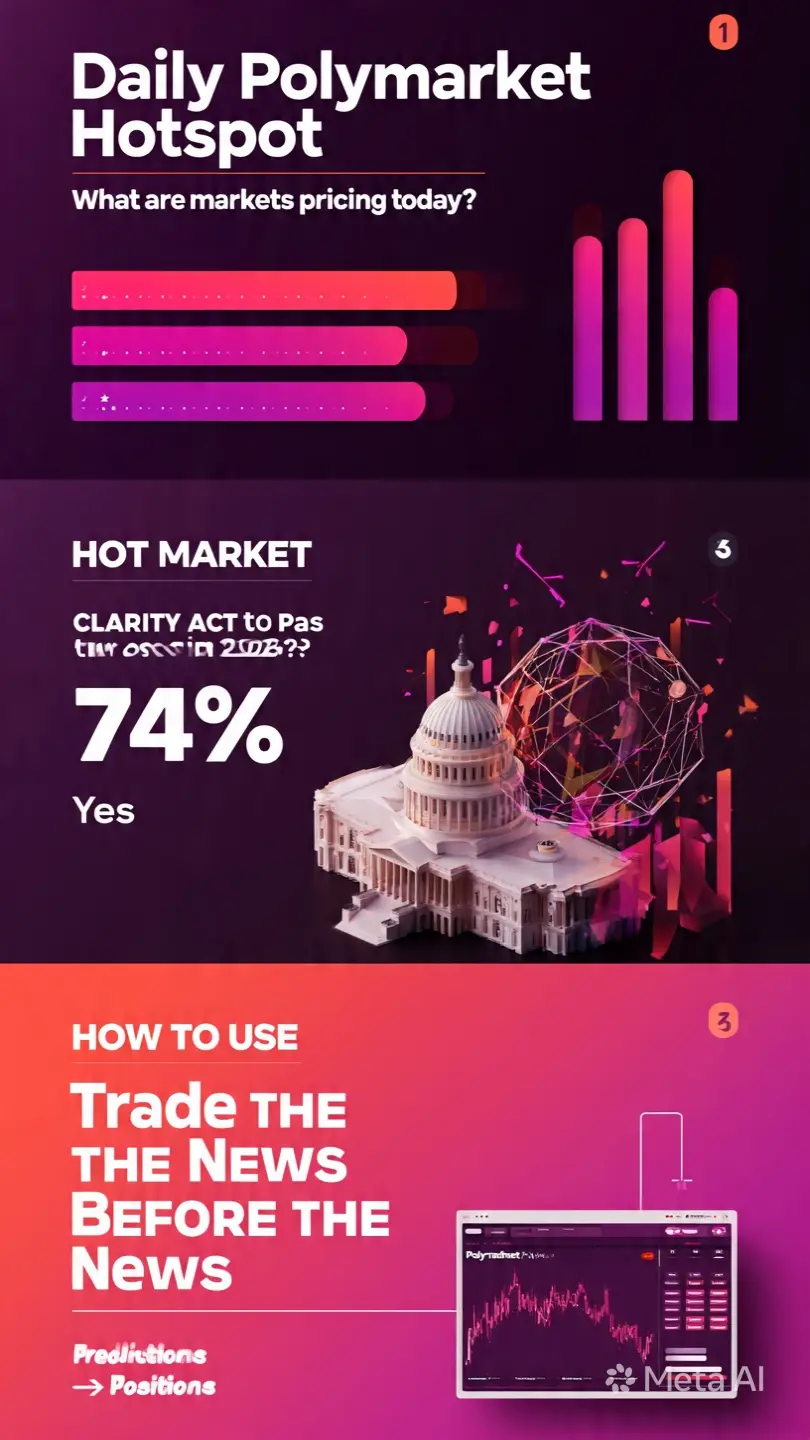

#DailyPolymarketHotspot

DailyPolymarketHotspot 正逐漸成為追蹤加密貨幣、股票、政治和宏觀事件實時市場情緒的最有趣方式之一。

預測市場不僅反映意見,它們還反映人們願意為自己的信念投入實際資金的程度。

這也是 Polymarket 與社交媒體敘事不同的地方。

每一次百分比的變動都講述著一個故事:

• 交易者預期

• 宏觀不確定性

• 情緒輪換

• 機率重新定價

• 事件驅動的波動性

最有趣的是,預測市場的反應速度遠快於傳統新聞週期。

當頭條新聞傳播到主流媒體時,預測的賠率往往早已在數小時前變動。

目前,最熱門的類別仍然是:

* 加密規範結果

* 比特幣和以太坊的價格目標

* 聯邦儲備利率決策

* 選舉相關概率

* ETF 採用預期

* AI 和科技相關的市場事件

這些市場之所以強大,是因為集體智慧。

它們不依賴單一分析師或影響者,而是將數千名參與者的意見匯聚成一個不斷更新的概率模型。

與普通投票或意見不同,參與者的預測與財務風險掛鉤。

這徹底改變了行為。

交易者變得:

• 更加數據導向

• 更快地重新定價信息

• 更敏感於宏觀發展

• 對敘事的情感依賴減少

尤其對加密交易者來說,預測市場正成為一個被低估的優勢。

觀察成交量激增、概率變動和突發市場重新定價,可以提前洞察更廣泛的情緒,甚至在現貨市場完全反應之前。

我個人監控的趨勢預測事件包括

DailyPolymarketHotspot 正逐漸成為追蹤加密貨幣、股票、政治和宏觀事件實時市場情緒的最有趣方式之一。

預測市場不僅反映意見,它們還反映人們願意為自己的信念投入實際資金的程度。

這也是 Polymarket 與社交媒體敘事不同的地方。

每一次百分比的變動都講述著一個故事:

• 交易者預期

• 宏觀不確定性

• 情緒輪換

• 機率重新定價

• 事件驅動的波動性

最有趣的是,預測市場的反應速度遠快於傳統新聞週期。

當頭條新聞傳播到主流媒體時,預測的賠率往往早已在數小時前變動。

目前,最熱門的類別仍然是:

* 加密規範結果

* 比特幣和以太坊的價格目標

* 聯邦儲備利率決策

* 選舉相關概率

* ETF 採用預期

* AI 和科技相關的市場事件

這些市場之所以強大,是因為集體智慧。

它們不依賴單一分析師或影響者,而是將數千名參與者的意見匯聚成一個不斷更新的概率模型。

與普通投票或意見不同,參與者的預測與財務風險掛鉤。

這徹底改變了行為。

交易者變得:

• 更加數據導向

• 更快地重新定價信息

• 更敏感於宏觀發展

• 對敘事的情感依賴減少

尤其對加密交易者來說,預測市場正成為一個被低估的優勢。

觀察成交量激增、概率變動和突發市場重新定價,可以提前洞察更廣泛的情緒,甚至在現貨市場完全反應之前。

我個人監控的趨勢預測事件包括

查看原文

- 打賞

- 1

- 1

- 轉發

- 分享

cryptoStylish:

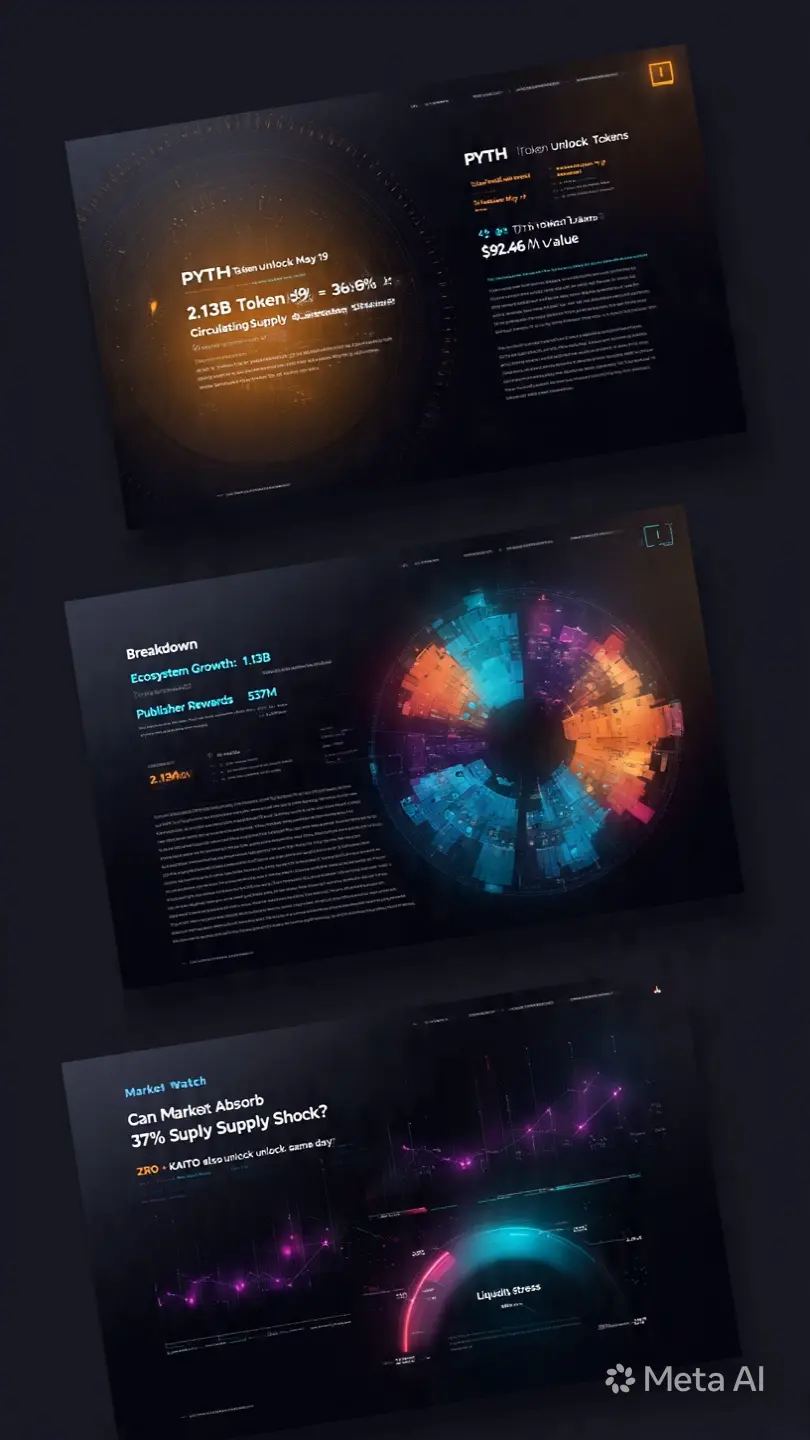

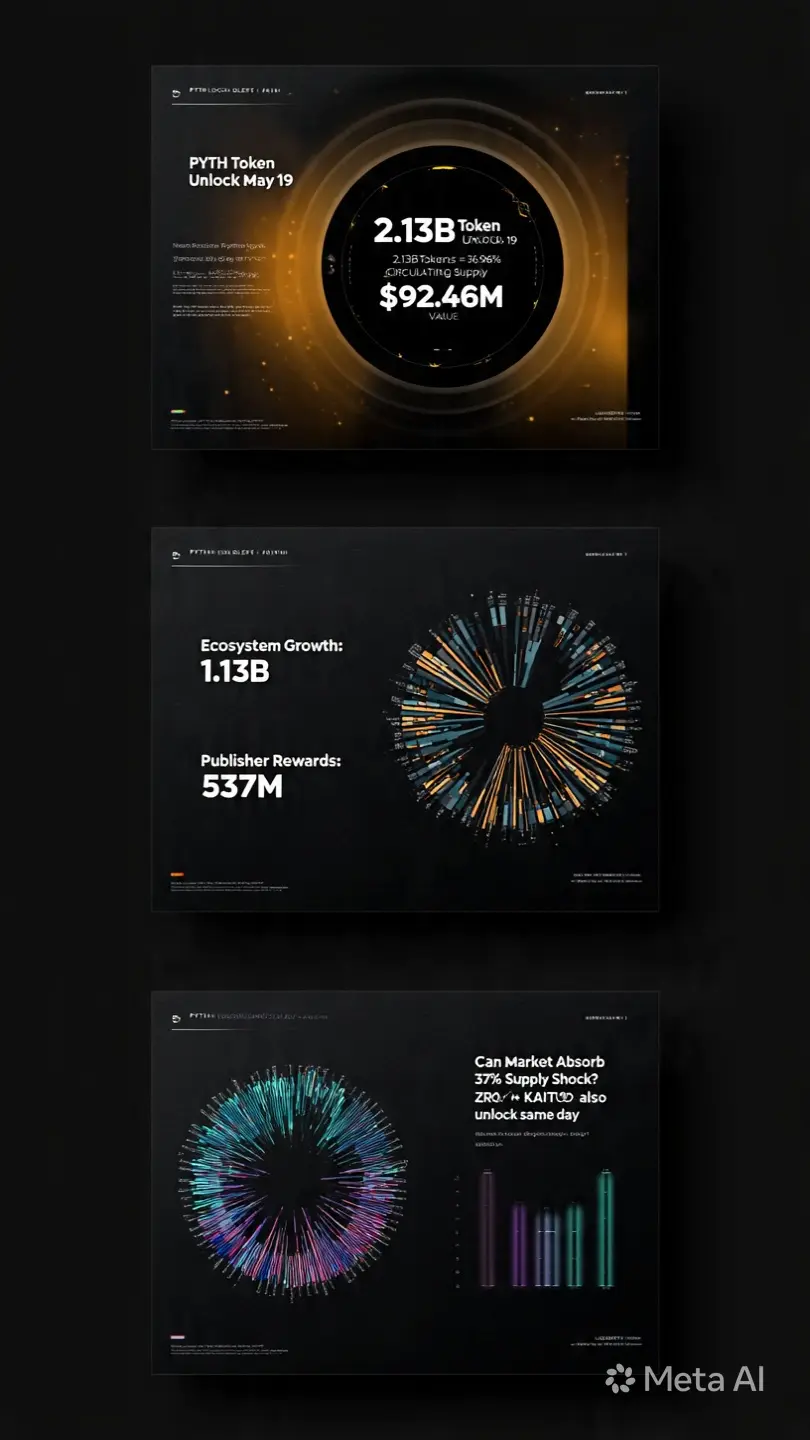

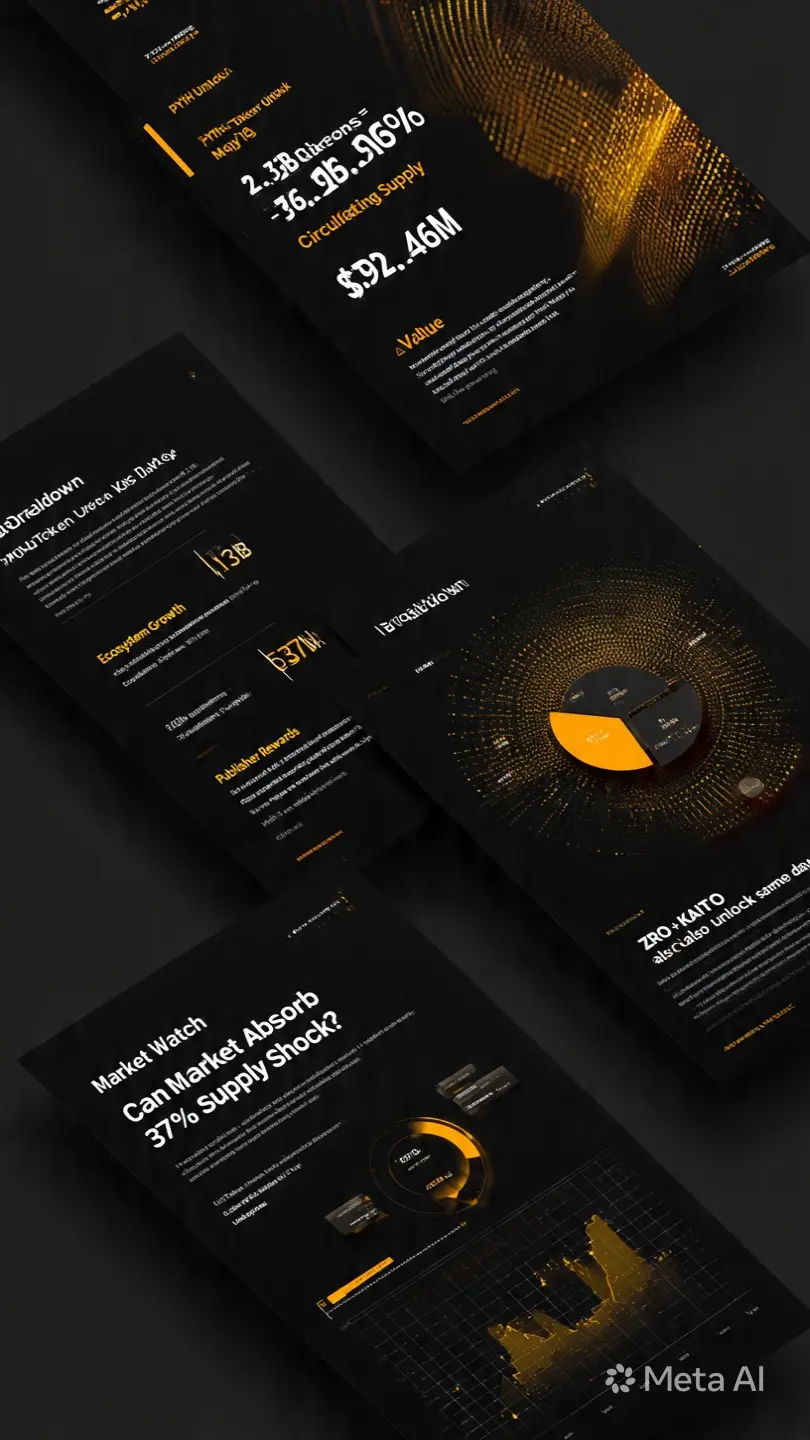

好帖子#PYTHUnlocks2.13BillionTokens

PYTH解鎖21億代幣是近期市場面臨的最大代幣解鎖事件之一。

5月19日,Pyth Network解鎖21.3億$PYTH 代幣,價值近9246萬美元——佔流通供應的36.96%。這不僅僅是又一次解鎖,而是一個可能重塑短期市場結構和交易者情緒的重大流動性事件。

分配細節:

• 11.3億PYTH → 生态系統增長

• 5.37億PYTH → 發行者獎勵

• 剩餘分配與網絡開發和金庫分配相關

重要細節:

並非所有解鎖的代幣都能立即進入市場。由金庫控制的分配通常是策略性釋放,而非立即拋售。但即使沒有立即的賣壓,僅僅是市場的看法也能大幅影響波動性。

真正的問題是:

市場能否在不出現重大下行反應的情況下吸收這一供應擴張?

歷史上,大規模解鎖會帶來:

• 波動性增加

• 暫時的流動性失衡

• 短期看空情緒

• 交易者的對沖活動

• 供應穩定前的動能減弱

同時,解鎖並不總是純粹的看空信號。

如果生態系統增長資金得到有效部署:

* 開發者激勵擴大

* 集成增加

* 採用率提升

* 長期網絡價值有望增強

這時,市場心理變得尤為關鍵。

大多數交易者只關注流通供應的擴張。聰明的參與者還會關注:

• 交易所資金流入/流出

• 現貨吸收情況

• 衍生品持倉

• 融資利率

• 未平倉合約變化

• 大戶錢包活動

如果賣壓得到控制,而需求保持活躍,市

查看原文PYTH解鎖21億代幣是近期市場面臨的最大代幣解鎖事件之一。

5月19日,Pyth Network解鎖21.3億$PYTH 代幣,價值近9246萬美元——佔流通供應的36.96%。這不僅僅是又一次解鎖,而是一個可能重塑短期市場結構和交易者情緒的重大流動性事件。

分配細節:

• 11.3億PYTH → 生态系統增長

• 5.37億PYTH → 發行者獎勵

• 剩餘分配與網絡開發和金庫分配相關

重要細節:

並非所有解鎖的代幣都能立即進入市場。由金庫控制的分配通常是策略性釋放,而非立即拋售。但即使沒有立即的賣壓,僅僅是市場的看法也能大幅影響波動性。

真正的問題是:

市場能否在不出現重大下行反應的情況下吸收這一供應擴張?

歷史上,大規模解鎖會帶來:

• 波動性增加

• 暫時的流動性失衡

• 短期看空情緒

• 交易者的對沖活動

• 供應穩定前的動能減弱

同時,解鎖並不總是純粹的看空信號。

如果生態系統增長資金得到有效部署:

* 開發者激勵擴大

* 集成增加

* 採用率提升

* 長期網絡價值有望增強

這時,市場心理變得尤為關鍵。

大多數交易者只關注流通供應的擴張。聰明的參與者還會關注:

• 交易所資金流入/流出

• 現貨吸收情況

• 衍生品持倉

• 融資利率

• 未平倉合約變化

• 大戶錢包活動

如果賣壓得到控制,而需求保持活躍,市

- 打賞

- 2

- 3

- 轉發

- 分享

cryptoStylish:

好帖子查看更多

🔥傳奇笑聲,持有者存活下來 從一萬個比特幣披薩到金融革命 🍕

我仍然記得我第一次聽說比特幣的時候。

一個朋友告訴我,“有一天這個數字貨幣會改變世界。”

我笑著說,“網路貨幣怎麼可能變得有價值?” 😅

多年後,我發現了那個用一萬個比特幣買兩個披薩的人的故事 🍕

一開始聽起來很瘋狂……但我意識到一件重要的事:

那次披薩購買並不是一個錯誤。

那是比特幣變得真實的開始。

有人相信BTC,甚至實際使用它。

沒有像那樣的時刻,加密貨幣永遠不會成長到今天的規模。

現在每個比特幣披薩日都讓我想起生活變化的速度。

忽視BTC的人變成了信徒。

嘲笑加密貨幣的人開始每天研究圖表。

曾經隨意花費數千個BTC的人,可能從未想像過未來會是什麼樣子。

我可能不擁有數千個比特幣,但我很自豪能成為這一代見證金融歷史實時發生的人。

今天我慶祝比特幣,不僅僅是作為一種資產,更是一個連接全球數百萬人的理念。

從梗圖和交易之夜到市場崩盤和牛市,每個持有者都有自己的故事。 ❤️

祝全體加密社群比特幣披薩日快樂!

#GateSquarePizzaDay

#Gate广场披萨节 #BTC

我仍然記得我第一次聽說比特幣的時候。

一個朋友告訴我,“有一天這個數字貨幣會改變世界。”

我笑著說,“網路貨幣怎麼可能變得有價值?” 😅

多年後,我發現了那個用一萬個比特幣買兩個披薩的人的故事 🍕

一開始聽起來很瘋狂……但我意識到一件重要的事:

那次披薩購買並不是一個錯誤。

那是比特幣變得真實的開始。

有人相信BTC,甚至實際使用它。

沒有像那樣的時刻,加密貨幣永遠不會成長到今天的規模。

現在每個比特幣披薩日都讓我想起生活變化的速度。

忽視BTC的人變成了信徒。

嘲笑加密貨幣的人開始每天研究圖表。

曾經隨意花費數千個BTC的人,可能從未想像過未來會是什麼樣子。

我可能不擁有數千個比特幣,但我很自豪能成為這一代見證金融歷史實時發生的人。

今天我慶祝比特幣,不僅僅是作為一種資產,更是一個連接全球數百萬人的理念。

從梗圖和交易之夜到市場崩盤和牛市,每個持有者都有自己的故事。 ❤️

祝全體加密社群比特幣披薩日快樂!

#GateSquarePizzaDay

#Gate广场披萨节 #BTC

BTC-0.29%

- 打賞

- 5

- 9

- 轉發

- 分享

cryptoStylish:

鑽石手 💎查看更多

#GateSquarePizzaDay

帝國比薩永恆

*史上最昂貴的比薩,以及它教會我交易、紀律與市場演變的事*

2010年5月22日,拉斯洛·漢耶茨用1萬個比特幣買了兩個Papa John’s比薩。

當時,價值約41美元。

今天,以每個比特幣82,000美元計算,同一筆交易約值8.2億美元。

大多數人稱之為史上最糟的交易。

但我認為這個結論忽略了真正的重點。

因為那個比薩並不是交易者所想像的那樣損失。

那是比特幣首次從理論走入現實。

在那筆交易之前,比特幣只是一個想法。一個協議。一種信仰系統,存放在程式碼和論壇中。

在那筆交易之後,比特幣變得完全不同。

它成了一個價格。

它成了一種交換媒介。

它成為證明數位稀缺性可以購買實體現實的證明。

沒有那個比薩,比特幣仍然是抽象的。

有了那個比薩,比特幣變得經濟化。

一旦某物變成經濟的,它就變得不可避免。

沒有比薩,就沒有價格發現的敘事。

沒有價格發現,採用心理就會較弱。

採用心理較弱,機構進入就會較慢。

也許就沒有CME期貨。沒有ETF基礎建設。沒有CLARITY法案的動力。沒有將數位資產結構化融入傳統金融的全球整合。

那筆交易悄悄將整個金融革命與現實連結。

所以我不會稱它為最糟的交易,而是認為它是金融史上最昂貴的概念驗證。

因為有時候,一個新系統的第一個成本是非理性的。

而那個非理性成本會成為接下來一切的基礎。

這個背景徹底改變了我看

查看原文帝國比薩永恆

*史上最昂貴的比薩,以及它教會我交易、紀律與市場演變的事*

2010年5月22日,拉斯洛·漢耶茨用1萬個比特幣買了兩個Papa John’s比薩。

當時,價值約41美元。

今天,以每個比特幣82,000美元計算,同一筆交易約值8.2億美元。

大多數人稱之為史上最糟的交易。

但我認為這個結論忽略了真正的重點。

因為那個比薩並不是交易者所想像的那樣損失。

那是比特幣首次從理論走入現實。

在那筆交易之前,比特幣只是一個想法。一個協議。一種信仰系統,存放在程式碼和論壇中。

在那筆交易之後,比特幣變得完全不同。

它成了一個價格。

它成了一種交換媒介。

它成為證明數位稀缺性可以購買實體現實的證明。

沒有那個比薩,比特幣仍然是抽象的。

有了那個比薩,比特幣變得經濟化。

一旦某物變成經濟的,它就變得不可避免。

沒有比薩,就沒有價格發現的敘事。

沒有價格發現,採用心理就會較弱。

採用心理較弱,機構進入就會較慢。

也許就沒有CME期貨。沒有ETF基礎建設。沒有CLARITY法案的動力。沒有將數位資產結構化融入傳統金融的全球整合。

那筆交易悄悄將整個金融革命與現實連結。

所以我不會稱它為最糟的交易,而是認為它是金融史上最昂貴的概念驗證。

因為有時候,一個新系統的第一個成本是非理性的。

而那個非理性成本會成為接下來一切的基礎。

這個背景徹底改變了我看

- 打賞

- 15

- 15

- 1

- 分享

cryptoStylish:

到月球 🌕查看更多

#CLARITYActPassesSenateCommittee

⚖️ 透明法案 ⚖️

透明法案與加密市場從監管不確定性到制度結構的長期轉變

在其大部分存在期間,加密行業一直處於持續加速的狀態,界限尚未完全明確。創新速度超過了監管的解讀速度,新的金融系統在政府有能力正確分類之前就已出現。這種失衡塑造了整個市場的特性。它創造了機會,但也在每個參與層面帶來了不確定性。

建設者不確定他們的協議將來會被如何分類。交易所必須在重疊的證券和商品法解釋下運作。投資者則在一個監管預期可能根據執法決策而變化的環境中導航,而非明確規則。隨著時間推移,這種環境不僅造成了複雜性,也引發了猶豫。而在金融系統中,猶豫往往成為成長最強大的無形限制之一。

透過參議院銀行委員會推動的透明法案代表了這種長期緊張關係中的一個重要時刻,這種緊張關係存在於創新與監管之間。該法案以15比9的投票通過,並獲得共和黨成員和兩名民主黨成員的兩黨支持,表明數字資產監管正逐步超越純粹的意識形態辯論。相反,它開始形成一個關於新興金融技術如何融入既有系統的結構性討論。

這一發展的重要性不僅在於投票結果本身,而在於它所代表的意義:逐步形成共識,即加密貨幣不再能在監管模糊中無限存在。無論是視為創新、基礎設施還是金融演進,數字資產如今已達到一個規範明確性成為長期穩定必要的規模。

在透明法案的核心,是整個加密監管格局中最關鍵的問題之一:證券交易

查看原文⚖️ 透明法案 ⚖️

透明法案與加密市場從監管不確定性到制度結構的長期轉變

在其大部分存在期間,加密行業一直處於持續加速的狀態,界限尚未完全明確。創新速度超過了監管的解讀速度,新的金融系統在政府有能力正確分類之前就已出現。這種失衡塑造了整個市場的特性。它創造了機會,但也在每個參與層面帶來了不確定性。

建設者不確定他們的協議將來會被如何分類。交易所必須在重疊的證券和商品法解釋下運作。投資者則在一個監管預期可能根據執法決策而變化的環境中導航,而非明確規則。隨著時間推移,這種環境不僅造成了複雜性,也引發了猶豫。而在金融系統中,猶豫往往成為成長最強大的無形限制之一。

透過參議院銀行委員會推動的透明法案代表了這種長期緊張關係中的一個重要時刻,這種緊張關係存在於創新與監管之間。該法案以15比9的投票通過,並獲得共和黨成員和兩名民主黨成員的兩黨支持,表明數字資產監管正逐步超越純粹的意識形態辯論。相反,它開始形成一個關於新興金融技術如何融入既有系統的結構性討論。

這一發展的重要性不僅在於投票結果本身,而在於它所代表的意義:逐步形成共識,即加密貨幣不再能在監管模糊中無限存在。無論是視為創新、基礎設施還是金融演進,數字資產如今已達到一個規範明確性成為長期穩定必要的規模。

在透明法案的核心,是整個加密監管格局中最關鍵的問題之一:證券交易

- 打賞

- 14

- 15

- 1

- 分享

cryptoStylish:

直達月球 🌕查看更多

#CLARITYActPassesSenateCommittee

透明法案

CLARITY 法案可能成為加密貨幣監管歷史上最重要的轉折點之一

多年來,加密貨幣最大問題從來不是創新。

而是不確定性。

開發者在建立生態系統時不知道最終會由哪個機構行使權威。項目在不斷變化的解讀下推出。投資者在一個法律界限常常感覺模糊、不一致或政治不穩定的市場中操作。

而這種不確定性比大多數人意識到的更大程度地拖慢了整個行業。

因為資本幾乎和它害怕風險一樣害怕混亂。

因此,CLARITY 法案通過參議院銀行委員會的最新進展,可能代表的遠不止另一個政治頭條。在表面上,它看起來是程序性——一個委員會投票推動立法進入下一階段審查。但從結構上看,這可能成為加密行業多年來經歷的最重要的監管時刻之一。

該法案以15比9的投票通過,得到委員會所有共和黨成員以及兩名民主黨成員的支持。這種兩黨支持非常重要,因為美國的加密立法經常在政治分歧和監管爭議下陷入困境。支持跨越黨派的事實表明,數字資產監管正逐漸從邊緣政治議題轉變為一個更廣泛的結構性對話,涉及金融創新、市場監督和技術競爭力。

CLARITY 法案最重要的目標之一是界定 SEC 和 CFTC 之間的管轄權。

這聽起來可能很技術性。

但實際上,管轄權的明確性可能重塑整個行業的未來。

多年來,項目、交易所、開發者和投資者在重疊的監管解讀下運作。有些資產在一個框架下被視為

透明法案

CLARITY 法案可能成為加密貨幣監管歷史上最重要的轉折點之一

多年來,加密貨幣最大問題從來不是創新。

而是不確定性。

開發者在建立生態系統時不知道最終會由哪個機構行使權威。項目在不斷變化的解讀下推出。投資者在一個法律界限常常感覺模糊、不一致或政治不穩定的市場中操作。

而這種不確定性比大多數人意識到的更大程度地拖慢了整個行業。

因為資本幾乎和它害怕風險一樣害怕混亂。

因此,CLARITY 法案通過參議院銀行委員會的最新進展,可能代表的遠不止另一個政治頭條。在表面上,它看起來是程序性——一個委員會投票推動立法進入下一階段審查。但從結構上看,這可能成為加密行業多年來經歷的最重要的監管時刻之一。

該法案以15比9的投票通過,得到委員會所有共和黨成員以及兩名民主黨成員的支持。這種兩黨支持非常重要,因為美國的加密立法經常在政治分歧和監管爭議下陷入困境。支持跨越黨派的事實表明,數字資產監管正逐漸從邊緣政治議題轉變為一個更廣泛的結構性對話,涉及金融創新、市場監督和技術競爭力。

CLARITY 法案最重要的目標之一是界定 SEC 和 CFTC 之間的管轄權。

這聽起來可能很技術性。

但實際上,管轄權的明確性可能重塑整個行業的未來。

多年來,項目、交易所、開發者和投資者在重疊的監管解讀下運作。有些資產在一個框架下被視為

POLYMARKET-2.05%

- 打賞

- 12

- 11

- 轉發

- 分享

cryptoStylish:

到月球 🌕查看更多

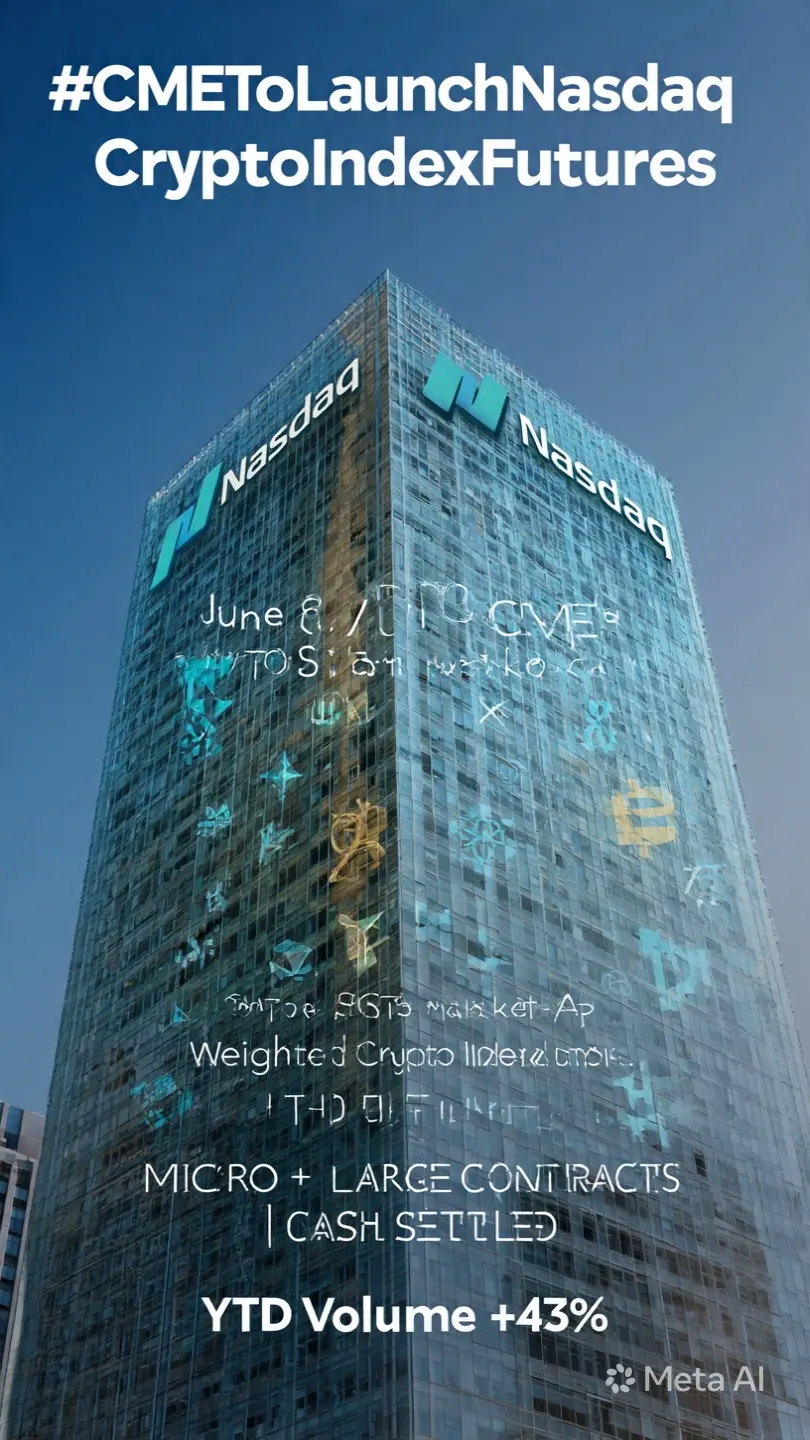

#CMEToLaunchNasdaqCryptoIndexFutures

IMPERIUM INDEXUS

CME的納斯達克加密貨幣指數期貨與數字資產市場的寧靜機構轉型

CME集團關於計劃推出納斯達克CME加密貨幣指數期貨的公告表面上看似簡單,但在結構上卻代表著比市場上另一個衍生品產品更為重要的意義。大多數散戶交易者在機構消息出現時立即關注價格反應,但其深層意義往往存在於短期波動之下。市場的演變是通過基礎設施長期推動的,而非僅僅依靠頭條新聞。這正是此發展重要的原因。CME準備推出一款市值加權的加密貨幣期貨產品,追蹤比特幣、以太坊、SOL、XRP、ADA、LINK和XLM,這標誌著機構對於擴展超越孤立敞口、進入多元化加密參與的逐步擴展。多年來,比特幣一直是主要的機構入口,因為它具有最強的流動性、最深的市場認可度和最低的相對不確定性,位於數字資產領域內。隨後,以太坊因為生態系統的成長和智能合約基礎設施的日益合法化加入了這一框架。但加入SOL、XRP、ADA、LINK和XLM等資產,則展現出更廣泛的機構意願,承認加密市場正逐漸成熟為一個多資產環境,而非單一幣種的敘事經濟。這一區別很重要,因為機構很少會草率擴展產品敞口。傳統金融系統本身運作緩慢,因為它們需要進行廣泛的內部審查、風險建模、流動性分析、監管考量和運營規劃,才能推出與新興行業相關的產品。事實上,CME現在構建微型和較大規模的

查看原文IMPERIUM INDEXUS

CME的納斯達克加密貨幣指數期貨與數字資產市場的寧靜機構轉型

CME集團關於計劃推出納斯達克CME加密貨幣指數期貨的公告表面上看似簡單,但在結構上卻代表著比市場上另一個衍生品產品更為重要的意義。大多數散戶交易者在機構消息出現時立即關注價格反應,但其深層意義往往存在於短期波動之下。市場的演變是通過基礎設施長期推動的,而非僅僅依靠頭條新聞。這正是此發展重要的原因。CME準備推出一款市值加權的加密貨幣期貨產品,追蹤比特幣、以太坊、SOL、XRP、ADA、LINK和XLM,這標誌著機構對於擴展超越孤立敞口、進入多元化加密參與的逐步擴展。多年來,比特幣一直是主要的機構入口,因為它具有最強的流動性、最深的市場認可度和最低的相對不確定性,位於數字資產領域內。隨後,以太坊因為生態系統的成長和智能合約基礎設施的日益合法化加入了這一框架。但加入SOL、XRP、ADA、LINK和XLM等資產,則展現出更廣泛的機構意願,承認加密市場正逐漸成熟為一個多資產環境,而非單一幣種的敘事經濟。這一區別很重要,因為機構很少會草率擴展產品敞口。傳統金融系統本身運作緩慢,因為它們需要進行廣泛的內部審查、風險建模、流動性分析、監管考量和運營規劃,才能推出與新興行業相關的產品。事實上,CME現在構建微型和較大規模的

- 打賞

- 12

- 13

- 1

- 分享

cryptoStylish:

到月球 🌕查看更多

IMPERIUM INDEXUS CME的納斯達克加密貨幣指數期貨可能預示著市場的下一個機構階段

當大型金融機構深入擴展到加密貨幣時,市場很少立即改變。

它一開始緩慢變化。

悄悄地。

結構性地。

幾乎看不見。

然後突然間,大家都意識到環境已不再相同。

CME集團宣布計劃推出納斯達克CME加密指數期貨,感覺像是那種時刻。

不是因為炒作。

而是因為這個結構在標題之下代表的意義。

多年來,機構對加密貨幣的敞口主要圍繞比特幣和以太坊的主導地位。這些資產成為受監管的加密參與的基礎,因為它們擁有最深的流動性、最強的認可度和最低的風險感知。

但這個新指數改變了對話。

首次,CME正準備一個市值加權的加密期貨合約,追蹤多個主要資產:

比特幣。

以太坊。

SOL。

XRP。

ADA。

LINK。

XLM。

這比許多人意識到的更為重要。

因為機構很少擴展到更廣泛的敞口,除非內部已經建立了長期基礎設施的信心。

這不僅僅是增加另一個交易產品。

而是創建一個更有結構的多元化加密持倉入口。

這也會顯著改變市場心理。

同時包含微型合約和較大合約也很重要。

較小的合約提高了不同市場參與者的可及性和靈活性,而較大的合約則繼續吸引機構規模的持倉。

這創造了一個層級化的參與結構,而非單一孤立的產品。

在傳統金融中,指數常常成為資金輪轉的心理支點。

而加密貨幣可能也在慢慢進入類似的階段。

多年來,散戶市場主導了情緒驅動的

查看原文當大型金融機構深入擴展到加密貨幣時,市場很少立即改變。

它一開始緩慢變化。

悄悄地。

結構性地。

幾乎看不見。

然後突然間,大家都意識到環境已不再相同。

CME集團宣布計劃推出納斯達克CME加密指數期貨,感覺像是那種時刻。

不是因為炒作。

而是因為這個結構在標題之下代表的意義。

多年來,機構對加密貨幣的敞口主要圍繞比特幣和以太坊的主導地位。這些資產成為受監管的加密參與的基礎,因為它們擁有最深的流動性、最強的認可度和最低的風險感知。

但這個新指數改變了對話。

首次,CME正準備一個市值加權的加密期貨合約,追蹤多個主要資產:

比特幣。

以太坊。

SOL。

XRP。

ADA。

LINK。

XLM。

這比許多人意識到的更為重要。

因為機構很少擴展到更廣泛的敞口,除非內部已經建立了長期基礎設施的信心。

這不僅僅是增加另一個交易產品。

而是創建一個更有結構的多元化加密持倉入口。

這也會顯著改變市場心理。

同時包含微型合約和較大合約也很重要。

較小的合約提高了不同市場參與者的可及性和靈活性,而較大的合約則繼續吸引機構規模的持倉。

這創造了一個層級化的參與結構,而非單一孤立的產品。

在傳統金融中,指數常常成為資金輪轉的心理支點。

而加密貨幣可能也在慢慢進入類似的階段。

多年來,散戶市場主導了情緒驅動的

- 打賞

- 13

- 13

- 1

- 分享

cryptoStylish:

直達月球 🌕查看更多

熱門話題

查看更多16.58萬 熱度

136.94萬 熱度

43.26萬 熱度

1608.88萬 熱度

166.93萬 熱度

已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848