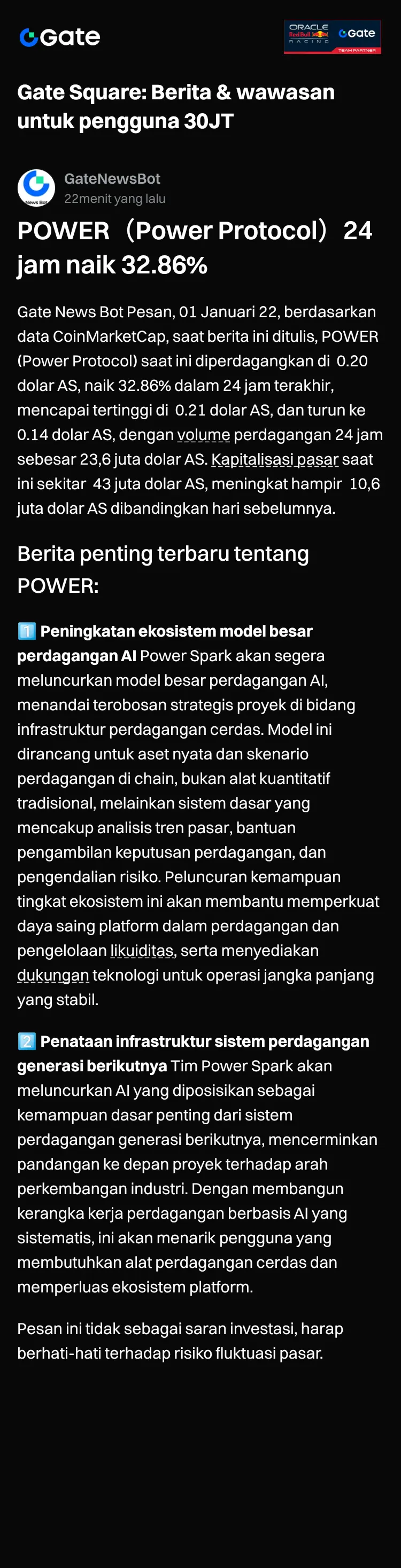

POWER(Power Protocol)24小時上漲32.86%

Gate News Bot 消息,01月22日,据CoinMarketCap行情,截至发稿时,POWER(Power Protocol)现报 0.20美元,24 小时内上涨 32.86%,最高触及 0.21美元,最低回落至 0.14美元,24 小时交易量达 2360万美元。当前市值约为 4300万美元,较昨日增长近 1060万美元。

## POWER近期重要消息:

1️⃣ **AI交易大模型生态升级推动**

Power Spark即将推出AI交易大模型,标志着项目在智能交易基础设施领域的战略性突破。该模型针对真实资产与链上交易场景设计,并非传统量化工具,而是覆盖市场趋势分析、交易决策

## POWER近期重要消息:

1️⃣ **AI交易大模型生态升级推动**

Power Spark即将推出AI交易大模型,标志着项目在智能交易基础设施领域的战略性突破。该模型针对真实资产与链上交易场景设计,并非传统量化工具,而是覆盖市场趋势分析、交易决策