比特币 vs 黄金:年涨39% vs 19%的背后——“数字黄金”是竞争还是互补?

黄金今年迄今(YTD)回报率高达 39%,而比特币(BTC)仅为 19%,再次引发市场对两者关系的讨论。上一次黄金在牛市初期跑赢比特币是在 2020 年上半年,随后比特币在下半年暴涨 214%,远超黄金的 7%。本报告深入分析了比特币与黄金在宏观经济因素和相关性方面的差异,揭示了黄金的价值受实际利率和美元指数主导,而比特币则更多由采用周期、流动性和金融化等独立因素驱动,确立了其作为一个独特资产类别的地位。

2020 历史重演?黄金跑赢后的比特币“爆发”模式

当前,黄金以 39% 的年内涨幅领先比特币的 19%,让投资者回想起 2020 年的相似情景。

· 2020 年上半年:黄金上涨 17%,比特币上涨 27%。

· 2020 年下半年:比特币暴涨 214%,而黄金仅上涨 7%。

这一历史走势引出了一个关键问题:当前的黄金强势是否在为比特币的下一轮爆发式增长做铺垫?本报告将从宏观驱动力和风险调整回报两个维度,来解构这两种“硬通货”资产的独特之处。

宏观相关性分析:黄金与比特币驱动力完全不同

通过分析黄金和比特币与宏观经济指标的关系,可以清晰看到两者在价值驱动因素上的根本差异。

黄金与 10 年期实际利率和美元指数

· 实际利率:黄金价格与实际利率(名义收益率减去通胀)呈历史负相关(R² 值为 0.156)。简单来说,当实际利率下降时(持有现金的机会成本降低),黄金往往表现优异;反之则承压。虽然自 2022 年 2 月美国将俄罗斯排除在 SWIFT 之外后,这种关系有所脱钩,但随着实际利率进入下行周期,黄金的涨势有望继续。

· 美元指数:黄金与美元指数也呈历史负相关(R² 值为 0.106)。当美元走弱时,黄金通常上涨。

比特币与宏观因素的“零相关”

· 实际利率与美元指数:与黄金不同,比特币与 10 年期实际利率(R² 值为 0.002)和美元指数(R² 值为 0.011)之间均没有表现出任何有意义的一致关系。数据表明,实际利率和美元波动几乎无法解释比特币的回报。

重要意义:比特币缺乏与美元或实际利率的宏观相关性,有力地证明了它并非仅仅是“数字版黄金”。比特币的涨跌由采用周期、全球流动性、链上反身性等独特且独立的因素驱动,正在成为一个独立的资产类别。

比特币与纳斯达克指数

· 强关联:与宏观因素的零相关形成鲜明对比的是,比特币与 纳斯达克指数 呈现出更强的正相关性(R² 值为 0.089)。这表明自 2017 年以来,约有 8.9% 的比特币价格波动可以由科技股的表现来解释。

· 黄金对比:同期,黄金与纳斯达克的 R² 仅为 0.006,不到 1% 的黄金回报与科技股表现相关。

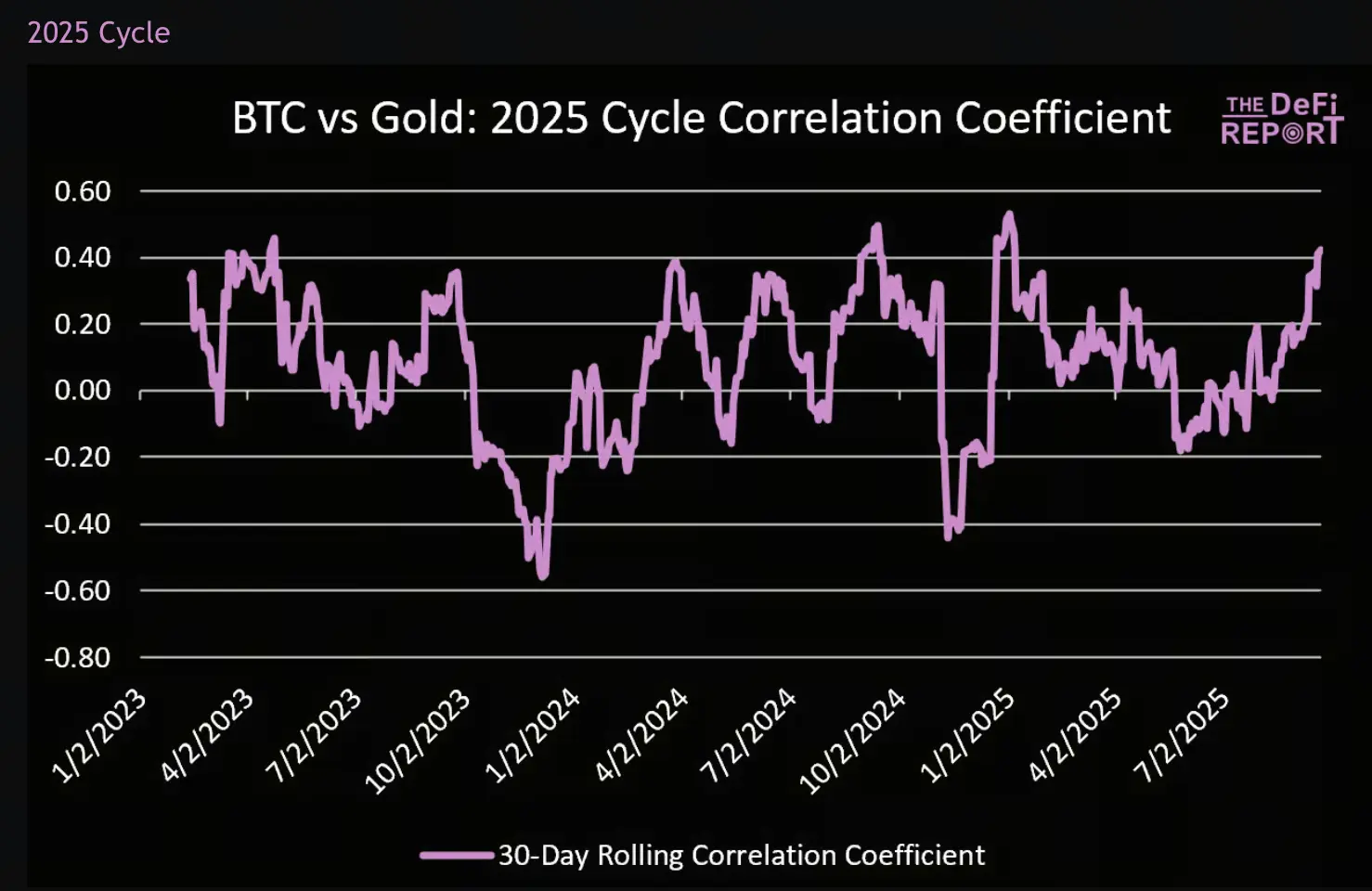

相关性与 Beta 分析:比特币并非“杠杆化黄金”

BTC 与黄金的相关性

· 2017 周期:相关性非常弱,黄金仅解释了 3.3% 的比特币价格波动(R² 为 0.033)。

· 2021 周期:相关性略有增强,尤其是在 2020 年两者共同上涨时。

· 2025 周期:相关性再次减弱,黄金仅解释了 1.5% 的比特币价格波动(R² 为 0.015)。

结论:比特币和黄金之间的相关性是非常弱且不稳定的。

Beta 分析

杠杆作用混合:比特币是否充当了黄金的“杠杆化赌注”(Levered Bet)?答案是混合的。在 2017 年、2019 年、2020 年和 2023 年,比特币确实表现出这种作用;但在 2015 年、2018 年和 2021 年等年份,两者价格走势则方向相反。

风险调整回报对比:比特币波动性是“优势”而非“缺陷”

尽管黄金投资者正享受着年内 39% 的出色回报,但从风险调整回报的角度来看,比特币在牛市中展现出卓越的潜力。

· 夏普比率 (Sharpe Ratio):衡量每单位风险带来的回报。比特币在牛市年份(如 2017 年、2020 年、2023 年)会产生极高的夏普比率,但在熊市年份(如 2014 年、2018 年、2022 年)则会产生深度负值,这是由于其高波动性。

· 索蒂诺比率 (Sortino Ratio):只衡量下行风险带来的回报损失。该指标被认为是更适合比特币的衡量标准。

· 比特币优势:比特币通常能产生极高的索蒂诺比率(高于 2.0 即为优秀),这表明比特币的波动性是一种优势(Feature),而非缺陷(Bug),因为它主要集中在上行方向。

投资组合分配的影响

自 2018 年 1 月 1 日以来,对比 100% 标普 500 指数的总回报率(149%),配置少量比特币能显著提高投资组合的回报:

· 5% 分配:如果投资组合包含 95% 的标普 500 加上 5% 的黄金,总回报为 152%;而如果将 5% 分配给比特币,总回报则飙升至 199%。

· 10% 分配:如果投资组合包含 90% 的标普 500 加上 10% 的黄金,总回报为 155%;而如果将 10% 分配给比特币,总回报则达到惊人的 253%。

结论:代际选择与比特币的本质优势

对于投资者的“硬通货”配置,报告给出了代际和目标导向的建议:

· 比特币:对于追求超额回报并能承受一定波动性的投资者(如千禧一代和 Z 世代),比特币是更优越的资产。

· 黄金:如果主要目标是资本保值和对冲通胀(如婴儿潮一代),黄金无疑有其作用。

将“硬通货”配置转向 100% 比特币的理由:

· 非对称上行潜力:比特币的全球渗透率远低于黄金。

· 卓越的稀缺性:2,100 万枚硬顶,对需求缺乏弹性供应响应。

· 可移植性:比特币是一种硬通货,同时具备全球支付网络和会计系统功能。

· 可分割性:黄金难以轻松分割和分数化。

· 透明度与可验证性:比特币的流通供应完全透明,且验证真实性/所有权无需第三方信任。

· 流动性:7 天 24 小时全年无休的市场准入。

· 人口结构:比特币具有全球性,在年轻一代中拥有更强的品牌资产。

· 金融化:比特币正被加速整合到全球金融体系中。

结语

尽管黄金在本年度跑赢了比特币,但从宏观驱动力和风险调整回报来看,这两种资产的关联性极弱。黄金主要扮演美元和实际利率的对冲工具,而比特币则凭借其独特的采用周期、金融化进程和卓越的稀缺性,独立成长为一种新的资产类别。对于追求非对称回报的投资者而言,比特币凭借其高上行波动性和优越的 Sortino 比率,证明了其在投资组合中的优越性。本轮周期是否会重现 2020 年下半年比特币对黄金的超额表现,值得持续关注。

免责声明:本文为新闻资讯,不构成任何投资建议。加密市场波动剧烈,投资者应谨慎决策。

相关文章