Ethena 的总锁定价值(TVL) USD 下降超过 50%,尽管使用需求仍在增加

Tap Chi Bitcoin

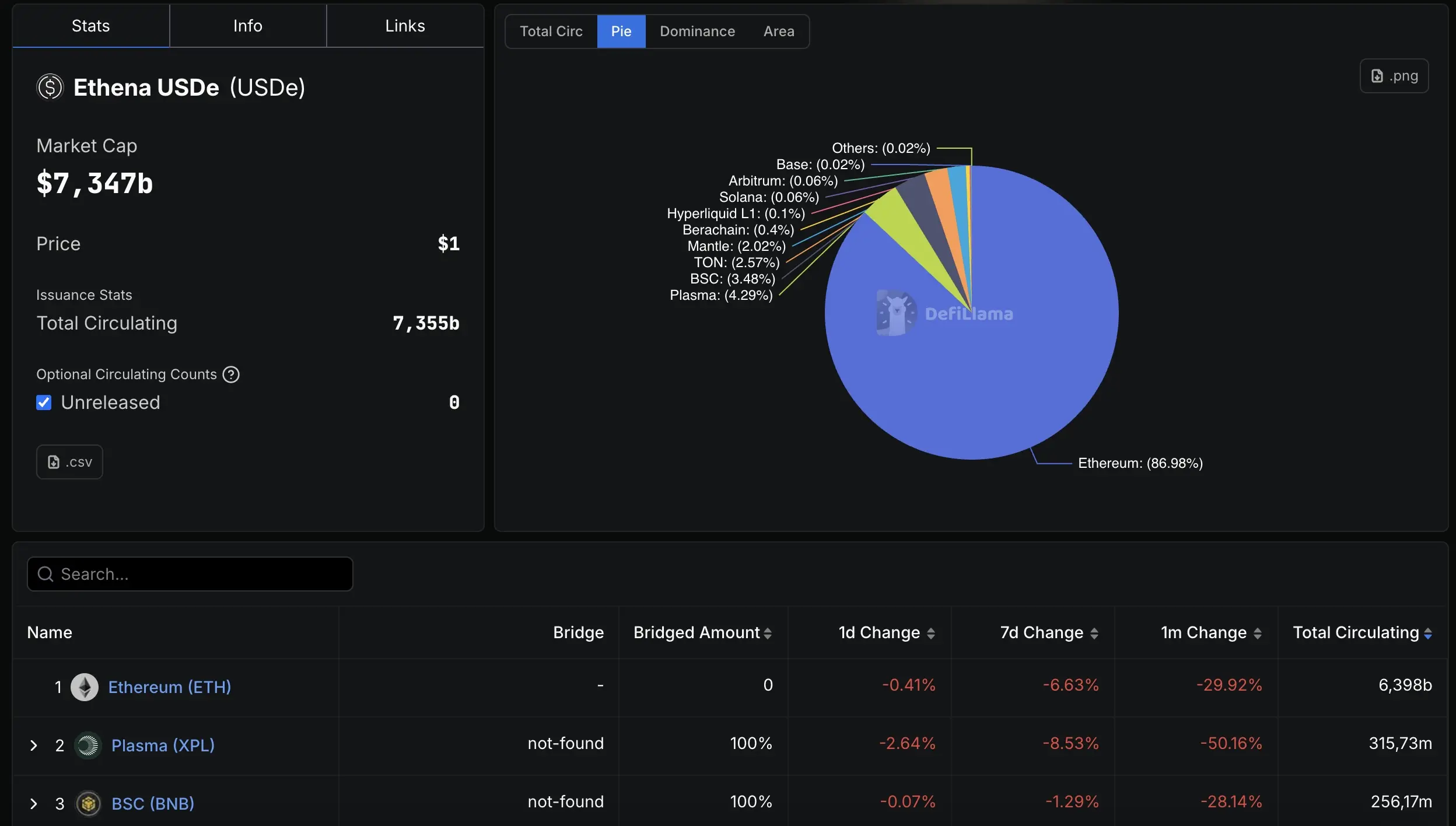

USDe — Ethena的合成稳定币,通过永续市场的资金利率产生收益 — 其总锁定价值(TVL)从10月份的148亿美元大幅下降至73.47亿美元。这一超过50%的下跌发生在稳定币的实际使用需求仍在持续上升的情况下,反映了DeFi中盈利稳定币模型的复杂性,在这里,杠杆可能同时放大扩张和收缩周期。

USDe的总锁定价值(TVL)在Binance失去挂钩后大幅下降 | 来源: DefilLamaUSDe通过持有现货加密资产作为抵押品,并在永续市场上开设空头头寸以获取资金利率差来维持其价格 — 这为持有者创造了收益。目前USDe的收益率约为5.1%/年,与年初两位数的水平相比大幅下降,因为在市场疲软和杠杆需求下降的背景下,资金利率下降。

USDe的总锁定价值(TVL)在Binance失去挂钩后大幅下降 | 来源: DefilLamaUSDe通过持有现货加密资产作为抵押品,并在永续市场上开设空头头寸以获取资金利率差来维持其价格 — 这为持有者创造了收益。目前USDe的收益率约为5.1%/年,与年初两位数的水平相比大幅下降,因为在市场疲软和杠杆需求下降的背景下,资金利率下降。

尽管总锁定价值(TVL)减少,但USDe的使用活动仍在上升,上个月链上交易量超过500亿美元,这表明即使投机头寸被抛售,代币的实用性仍然得以维持。

TVL下跌的主要原因是解除多种DeFi协议上流行的“杠杆循环”(leveraged looping)策略,特别是像Aave这样的借贷平台。通过套利来操作,用户将sUSDe作为抵押品,借入高LTV比例的USDC,兑换为sUSDe,然后重复该过程以实现超过10倍的有效杠杆。当USDe的APY高于借入USDC的成本时,这一策略会盈利;但目前USDe的收益率已低于Aave上借入USDC的5.4%成本,导致许多投资者开始减持头寸。

USDe的减杠杆压力进一步增加,因为一些去中心化金融协议在稳定币农场模型的可持续性方面遇到了困难,不得不停止这些计划或面临利润机制的质疑。这一发展表明,盈利稳定币对快速撤资的敏感性,因为正是那些曾推动增长的杠杆环节在被拆解时也可能导致总锁定价值(TVL)暴跌。

石山

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论