新的XRPL借贷模型为XRP持有者提出了重大问题

CaptainAltcoin

XRP0.07%

来源:X/@Vet_X0

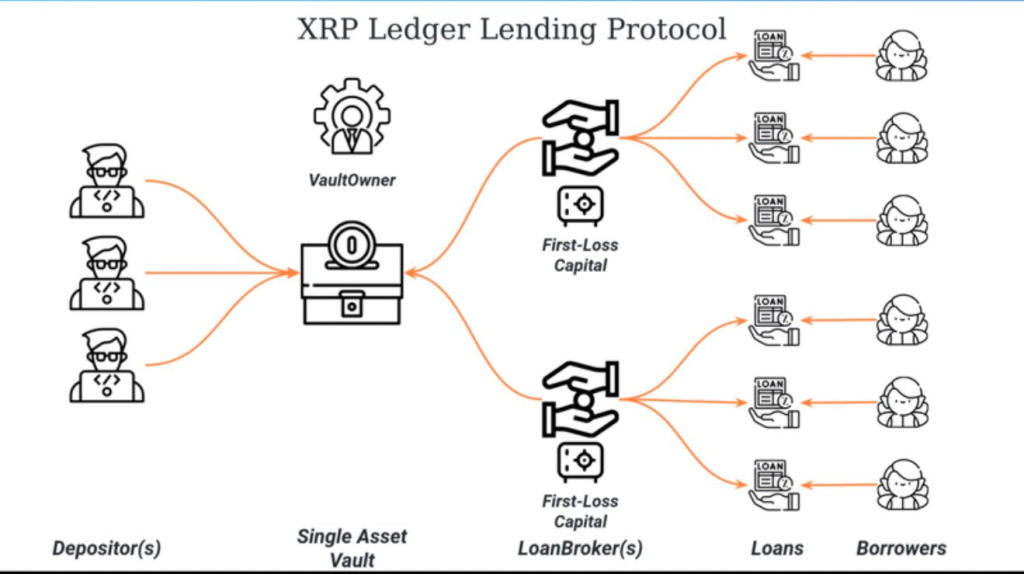

关键机制是缓冲区。贷款经纪人需要提供首亏资本。如果借款人按预期偿还贷款,系统正常运行,存款人通过收取的利息获得收益。如果借款人违约,损失首先由经纪人的缓冲区吸收,然后才影响存款人。 这种“身在游戏中”的机制是设计的核心。经纪人不会将所有违约风险推给存款人,而是受到激励谨慎管理风险,因为鲁莽放贷会直接影响他们自己的资本。 以 XRP 作为抵押的借款与税务问题 虽然结构本身相对简单,但当考虑不同的抵押品和借款配置时,对 XRP 持有者的影响变得更加复杂。 这时,软件工程师兼知名 XRP 支持者 Vincent Van Code 提出了不同的观点。他建议,除了直接存入 XRP 并放贷外,更具吸引力的做法可能是将 XRP 作为抵押品锁定,然后借出 RLUSD。 在他的场景中,XRP 持有者将大量 XRP 头寸锁入系统。根据贷款价值比(LTV),协议会借出该价值的某个百分比的 RLUSD。例如,持有 100,000 XRP 的人可以以固定利率(如 4%)借出大约价值 100,000 美元的 RLUSD。 这种方法的吸引力不在于收益,而在于流动性。持有人不出售 XRP,而是通过 RLUSD 获取消费能力,可以用于购物、信用卡支付或其他支出。利息可以通过出售少量 XRP 或将借来的 RLUSD 投入其他策略来支付。 这种结构引出了一个明显且敏感的问题:税务。 我认为相反的方式更具吸引力。 也就是说,锁定 XRP 作为抵押,然后借出 RLUSD,后者可以用于购买、偿还信用卡等。 有趣的问题是,税务如何计算?XRP 仍然会被视为……

— Vincent Van Code (@vincent_vancode) 2025年12月23日

如果 XRP 被锁定为抵押品而未被出售,从税务角度来看是否仍被视为“持有”?如果是这样,借贷时可能不会触发资本利得税。只有利息支付或使用借来的 RLUSD 产生的任何收入才会被征税。这在传统金融中是一个熟悉的概念,富有人士常常借贷以对升值资产进行融资,而不是出售它们。 Vincent 指出,这正是事情变得既吸引人又复杂的地方。最终的处理方式完全取决于税务机关如何分类加密货币抵押贷款、稳定币借贷以及链上透明度。有了 KYC 系统和完整的账本可见性,税务机构理论上可以获得比以往更多的洞察。 同时,也存在一些不容忽视的实际风险。XRP 价格的波动性很重要。大幅下跌可能引发清算或迫使借款人增加抵押品。RLUSD 的稳定性和接受度也是关键因素,以及贷款经纪人的可靠性和首亏缓冲区的执行情况。 目前,XRPL 借贷模型更像是一个框架,而非成品。它展示了 XRP 如何在不依赖外部链或包裹资产的情况下,以更高的资本效率进行使用。同时,也凸显了在借贷进入场景后,风险管理、激励和税务问题会多么迅速地浮现。 对于 XRP 持有者来说,这场讨论更多关乎选择性,而非短期收益。借贷和抵押开启了新的路径,但也需要更明确的规则和更强的基础设施。这是否会成为 XRPL 上有意义的应用,将取决于执行、监管以及用户对相关权衡的接受程度。 另请阅读:为什么2026年$20 XRP 价格预测可能突然变得合理

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论