2025年,市场上被清算的1500亿美元加密货币,导致比特币暴跌

Tap Chi Bitcoin

BTC3.25%

根据CoinGlass的数据,2025年加密衍生品市场的强制平仓总额已达约1500亿美元。

这个数字表面上给人一种持续危机的感觉。对于许多个人投资者来说,看到行情表变成红色已成为混乱的象征。实际上,它反映的是一种更具结构性的机制:期货和永续合约的名义价值,当保证金低于要求时,交易所被迫平仓。

大部分时间,这种流动更像是一种维护功能,而非真正的崩溃。在一个价格由衍生品而非现货市场决定的市场中,强制平仓就像是对杠杆的“周期性税收”。

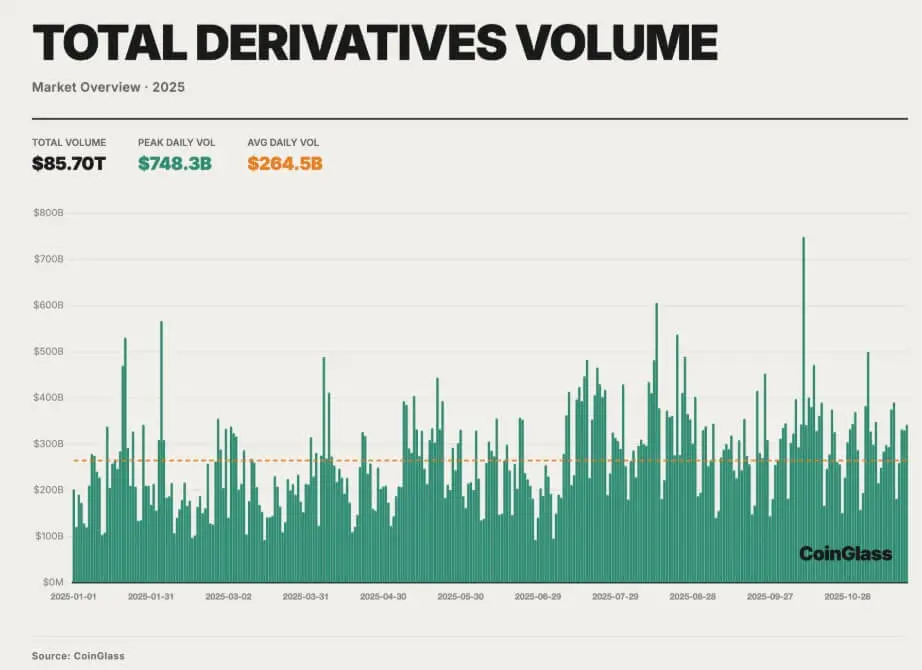

如果单独看这个数字,平仓数量看起来令人担忧。但放在2025年衍生品市场的背景下,它并不异常。全年加密衍生品的总交易量约为85.7万亿美元,平均每天约264.5亿美元。

*2025年加密衍生品市场的总交易量 (来源:CoinGlass)*在这种情况下,平仓数字只是一个结果,反映了永续合约和价差交易占主导地位的市场结构,以及价格形成机制紧密结合保证金和清算算法的特性。

*2025年加密衍生品市场的总交易量 (来源:CoinGlass)*在这种情况下,平仓数字只是一个结果,反映了永续合约和价差交易占主导地位的市场结构,以及价格形成机制紧密结合保证金和清算算法的特性。

随着衍生品交易量的增加,市场上的未平仓合约逐渐从2022–2023年杠杆收缩周期的低点恢复。截至10月7日,大型交易所的名义未平仓合约约为2359亿美元,而比特币在年初曾交易至126,000美元。

现货价格与期货之间的差异维持着一层厚厚的(basis trades)价差交易,依赖稳定的资金来源和有序的市场行为。真正的紧张局势并不均匀;它由创纪录的未平仓合约、积压的仓位,以及中小盘和长尾市场中日益增加的杠杆比例共同驱动。

这种结构一直稳定运行,直到出现宏观冲击。当保证金阈值被紧密集中,风险也朝同一方向集中时。

宏观冲击打破市场

加密衍生品市场的崩溃点并非来自行业内部,而是来自主要经济体的政策。

10月10日,美国总统唐纳德·特朗普宣布对中国进口商品征收100%的关税,并暗示控制关键软件出口。这一消息使全球风险资产陷入风险厌恶状态。在加密市场,这一冲击碰撞到正处于多头、使用杠杆且衍生品敞口创纪录的市场。

第一反应是现货价格下跌,投资者重新评估风险。但在由期货和杠杆掉期决定价格的市场中,这次现货的下跌足以让大量多头仓位突破保证金线。交易所开始清算那些保证金不足的账户,尤其是在流动性已大幅撤退的薄薄的订单簿上。

结果是,从10月10日至11日,市场上的强制平仓总价值超过了190亿美元。大部分是多头仓位,占被清算合约的85%至90%,反映出市场单向趋势,仓位数据已提前数周发出警告。

保护机制变成放大器

10月的不同之处在于,集中度和产品特性与流动性下降的互动。资金紧张、波动剧增,市场几乎用尽的风险预防假设在几小时内崩溃。

在这段时间内,最重要的机制是自动减杠杆(ADL),通常处于隐形状态。当亏损超过保险基金的承受能力时,ADL会减少对逆向账户的敞口以保护交易所的资产负债表。从10月10日至11日,ADL成为核心,不断激活,尤其是在流动性不足的市场中。

对采用市场中性或对冲库存策略的基金影响尤为严重:用来对冲现货或山寨币亏损的空头合约可能被部分或全部平仓,将对冲变成实际的盈亏,留下超额风险。甚至许多账户在比特币期货上减仓获利,但在薄弱的山寨币永续合约上仍持多仓,继续下跌。

最剧烈的波动出现在长尾市场。虽然比特币和以太坊只下跌了10%至15%,但许多小币种的永续合约近期已损失50%至80%的价值。

强制平仓和ADL攻击那些订单簿深度不足以吸收大量交易的市场。价格剧烈下跌,标记价格调整,进一步引发平仓,形成恶性循环:平仓压低价格,价格下跌又触发更多平仓。

交易所集中与基础设施

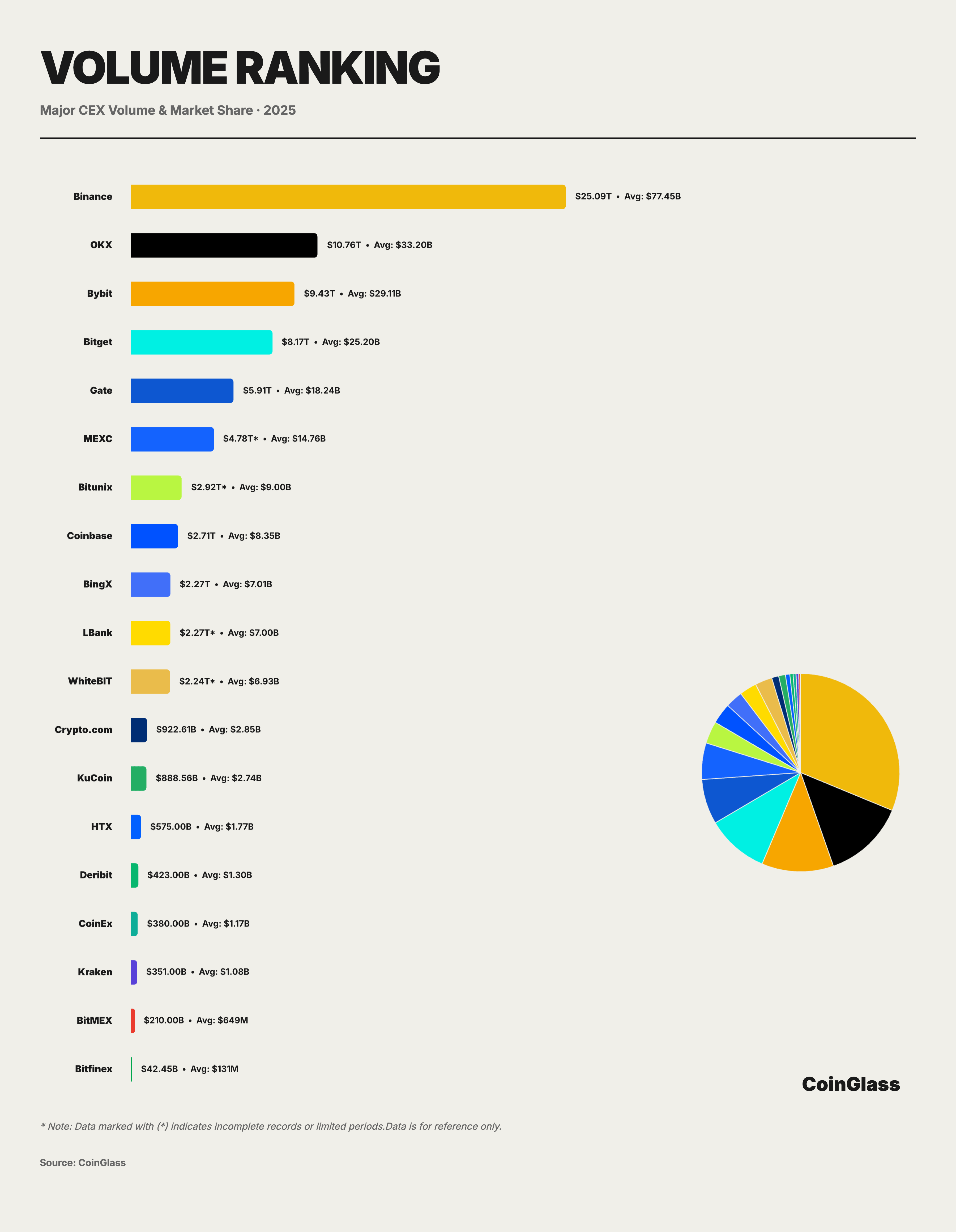

衍生品的流动性集中在少数大型交易所:Binance处理约25.09万亿美元,占市场近30%;OKX、Bybit、Bitget紧随其后,分别为10.76、9.43和8.17万亿美元。前四大交易所占全球衍生品交易总量的约62%。

*主要加密衍生交易平台 (来源:CoinGlass)*在正常情况下,这种集中度有助于高效执行交易。在突发事件中,它意味着部分交易所和风险引擎要承担大部分清算责任。在10月的紧张局势中,交易所同时降低风险,形成了同步的强制卖出浪潮。

*主要加密衍生交易平台 (来源:CoinGlass)*在正常情况下,这种集中度有助于高效执行交易。在突发事件中,它意味着部分交易所和风险引擎要承担大部分清算责任。在10月的紧张局势中,交易所同时降低风险,形成了同步的强制卖出浪潮。

连接各交易所的基础设施——链上桥接、内部转账系统、法币通道——承受压力,延缓资金提取和转移,导致跨交易所策略难以高效运作。

对加密衍生市场的启示

10月事件是两天内的紧张考验。从结构角度看,全年1500亿美元的平仓不仅是混乱的信号,更是衍生市场释放风险的方式。

通常,平仓会被有序吸收,由保险基金承担。而在10月,它暴露出依赖少数大交易所、高杠杆中盘和长尾市场的结构局限,以及在压力下可能逆转的后备机制。

不同于以往危机,2025年的事件没有引发明显的连锁违约。系统减少了未平仓合约,重新定价风险,并继续运作。结果是利润与亏损集中,龙头币与长尾币之间差异明显,以及市场行为由机制而非故事驱动的更清晰认知。

对交易者、交易所和监管机构而言,教训十分明确:在一个由衍生品定价的市场中,“清算税”不仅是对过度杠杆的惩罚,更是一种结构性特性,可能从日常清算演变为宏观经济恶劣条件下的崩溃引擎。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论