为什么Rigetti Computing股票可能在2026年暴跌

CryptoPulse Elite

Rigetti Computing (NASDAQ: RGTI) 已成为量子计算领域的早期领跑者,以其垂直整合的方式吸引了投资者的关注。然而,尽管炒作不断,股票的高估值和有限的收入引发了严重担忧。以下是为什么Rigetti股票在2026年可能面临重大下行风险的原因。

(来源:X)

- 尽管在2025年前九个月仅实现了520万美元的收入,Rigetti的市值仍约为85亿美元。

- 该股的市销比(P/S)高达约1010,远远超过高增长同行如Palantir (127)或Nvidia (24)。

- 持续亏损($198 百万GAAP净亏损(九个月))以及有限的商业化时间表增加了风险。

Rigetti的量子领导地位伴随警示

成立于2013年,Rigetti通过自主芯片制造、其Quil编程语言以及云平台租赁量子容量而脱颖而出。

公司旗舰Cepheus-1-36Q系统实现了99.5%的保真度,计划到2027年推出超过1000个量子比特、目标保真度达99.8%的系统。

这些技术里程碑使Rigetti成为迈向实用量子计算的领跑者——能够解决科学、密码学和优化等领域的复杂问题,远超经典计算机。

然而,当前系统仍存在错误率高、实用性有限的问题,推迟了实际收入的实现。

估值飙升中的收入荒

2025年前九个月,Rigetti仅实现了520万美元的收入,同比下降39%。

近期的两台系统订单(预计2026年上半年带来约570万美元的收入),增长有限,但运营成本持续上升,导致亏损加剧。

公司拥有约E1@百万美元的现金储备,财务续航进入中期——但商业化规模化仍需数年时间。

核心问题在于:市值85亿美元对应几乎为零的销售额,导致市销比(P/S)高达约1010,难以持续。

即使考虑增长潜力,这一溢价也远超可比的高飞公司,几乎没有容错空间。

2026年可能出现的剧烈修正原因

历史经验显示,投机性科技股在基本面落后于炒作时常会出现调整。

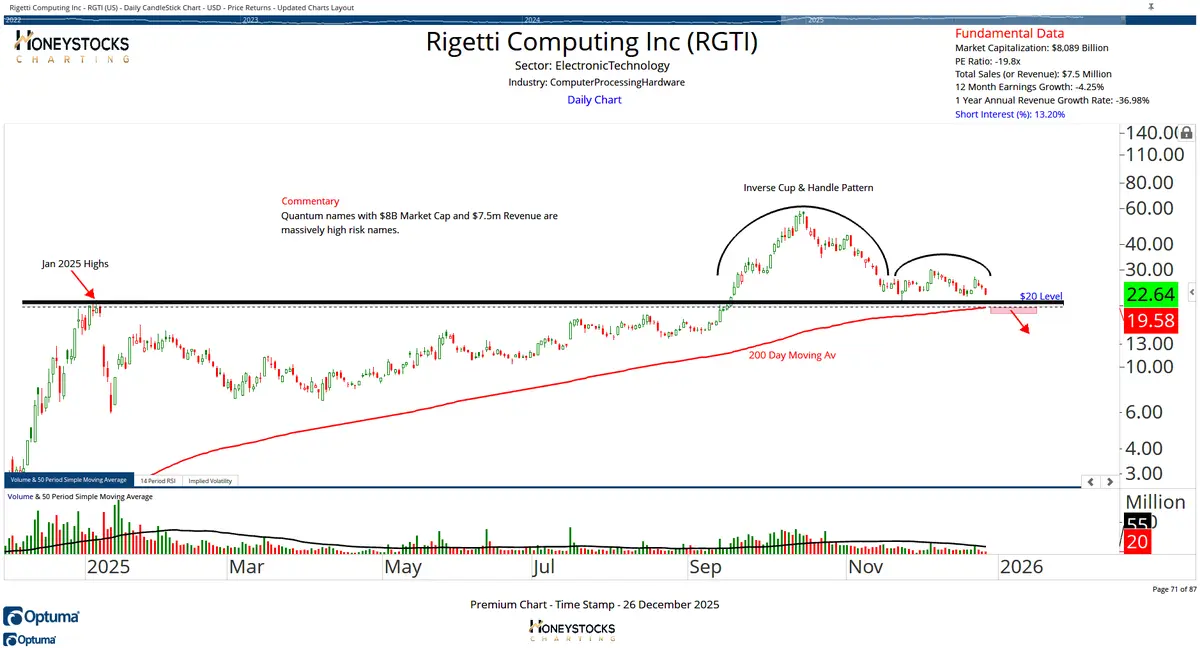

Rigetti已从10月高点下跌53%。若要达到Palantir的P/S水平,股价还需再跌约87%,这反映出估值的巨大脱节。

若短期内没有收入增长点或量子技术的更广泛采用,获利了结和风险降低带来的持续抛售压力可能会持续。

宏观环境的逆风$600 潜在的利率不确定性、科技板块轮动(也可能加剧下行风险。

更广泛的背景:量子承诺与现实差距

量子计算具有变革潜力,但实用、纠错的系统仍遥不可及。

Rigetti的技术进步是真实的,但将实验室成果转化为商业规模需要时间、资金和明确的需求——这些因素尚未在当前价格中得到体现。

追逐“下一个大事”的投资者面临经典风险:为未来的突破支付高估值,而这些突破可能比预期更晚到来。

结论:高风险、短期回报有限

Rigetti代表了量子计算的激动人心,但也体现了其投机性。

收入有限、亏损不断扩大、估值极高,股票在2026年可能会出现大幅修正——尤其是在商业化时间表延长或市场整体降温的情况下。

长期信徒或许会在波动中看到机会,但短期内的下行风险更为突出。

投资者应保持谨慎,认识到尽管取得了不可否认的进展,量子革命仍需数年时间才能实现。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论