优惠用尽,LIT失去地位:Lighter的市场份额降至8.1%

Tap Chi Bitcoin

LIT1.16%

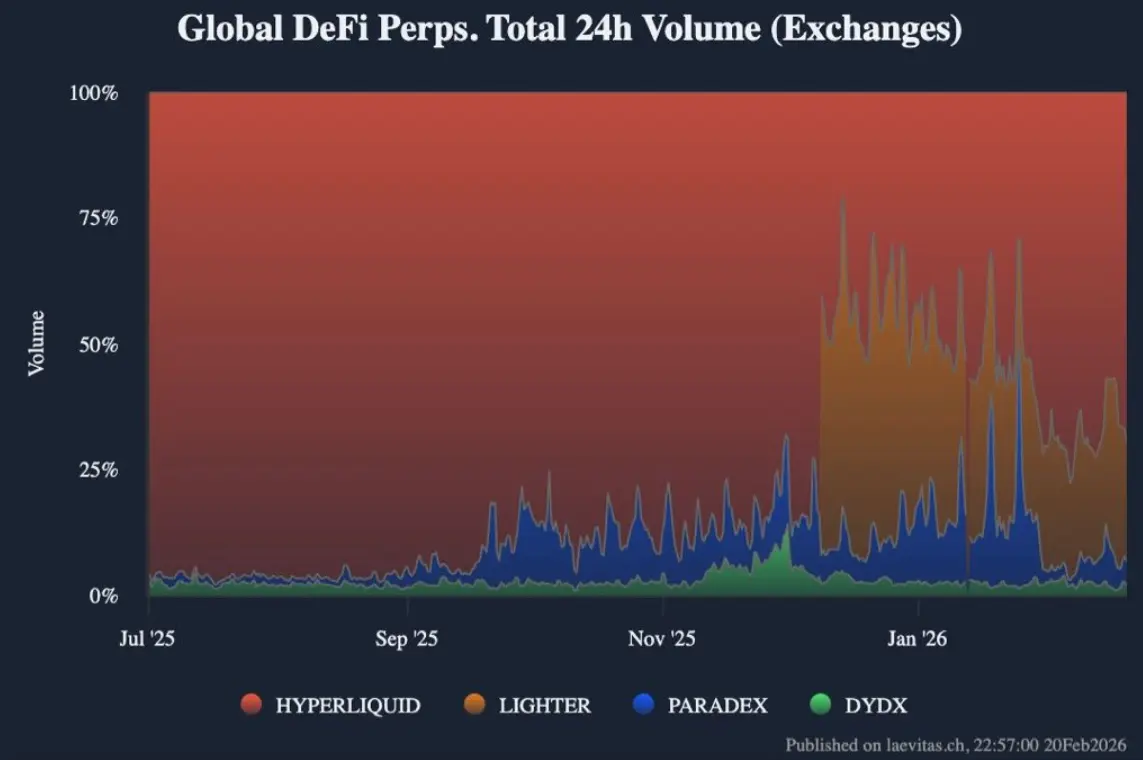

Lighter(LIT)在DeFi永续合约市场中的主导地位曾一度达到接近60%的峰值,发生在2025年12月中旬,反映出平台上线后迅速增长的阶段。这一扩张主要由空投引发的活跃浪潮推动,同时伴随着高强度的流动性激励计划。

然而,随着激励措施逐步恢复正常,用户的参与度也迅速降温,交易量明显减少。进入2026年1月,市场整体收缩的浪潮持续发酵,日均永续合约交易总额回落至15亿至20亿美元区间,比去年同期下降约30%。

资料来源:Laevitas/ 在Lighter的市场份额逐渐减弱的同时,Hyperliquid(HYPE)逐步夺回优势,扩大控制权至40%至50%的范围。这一转变重新塑造了竞争格局,也为Paradex和dYdX在市场剧烈波动期间吸引更多资金提供了有利条件。

资料来源:Laevitas/ 在Lighter的市场份额逐渐减弱的同时,Hyperliquid(HYPE)逐步夺回优势,扩大控制权至40%至50%的范围。这一转变重新塑造了竞争格局,也为Paradex和dYdX在市场剧烈波动期间吸引更多资金提供了有利条件。

尽管在2月初出现短暂的反弹,Lighter的市场份额随后继续回落至约25%,显示出投机动力逐渐减弱且缺乏持续性。

然而,Lighter在比特币和以太坊的合约结构上仍保持相对坚实的基础,持有关键交易对中超过50%的未平仓合约。

总体来看,虽然交易量明显降温,Lighter的核心流动性层仍展现出较强的韧性,即使在宏观经济紧缩和激励驱动的交易活动减弱的情况下。

Hyperliquid通过资金流出Lighter实现崛起

到2025年底,Lighter曾凭借零交易费政策和临近空投的预期一度占据近60%的市场份额。这一策略促使大量交易集中在单一平台,激发短线交易者的热情,并在杠杆需求激增时带动交易量飙升。

2025年结束时,整个行业的总交易额达到7.9万亿美元。在这一高峰期,Lighter甚至超过Hyperliquid的日常活跃度。然而,局势迅速逆转。12月30日的LIT空投使“交易以积累点数”的动力转变为“获利了结后撤离”的心态。

1月中旬,LIT价格下跌45%成为关键催化剂。高收益账户纷纷退出仓位,导致交易量反复减少,侵蚀忠实用户基础。当这些用户离开时,Lighter的市场份额被压缩至约25%,并在2月中旬继续下滑至8.1%,排名持续变动。

从更广泛的角度来看,市场增长速度超过了Lighter吸引资金的能力。六个月内,永续合约的总交易量翻倍,达到14万亿美元,使任何短暂的停滞都迅速导致市场份额的稀释。

这一资金流动被Hyperliquid强烈吸收,占据23.4%的市场份额和70%的未平仓合约控制权。同时,Aster和EdgeX也利用低延迟、手续费返还机制和新优惠包的优势,争夺更多资金。

Justin Sun的战略定位

资金的撤出削弱了Lighter的地位,即使在大规模代币交易出现之前也是如此。空投后,流动性迅速收缩,交易量大幅下降,市场份额从60%的垄断地位跌至个位数。在这一持续下滑的背景下,焦点不再是交易所之间的竞争,而是代币的定位和命运。

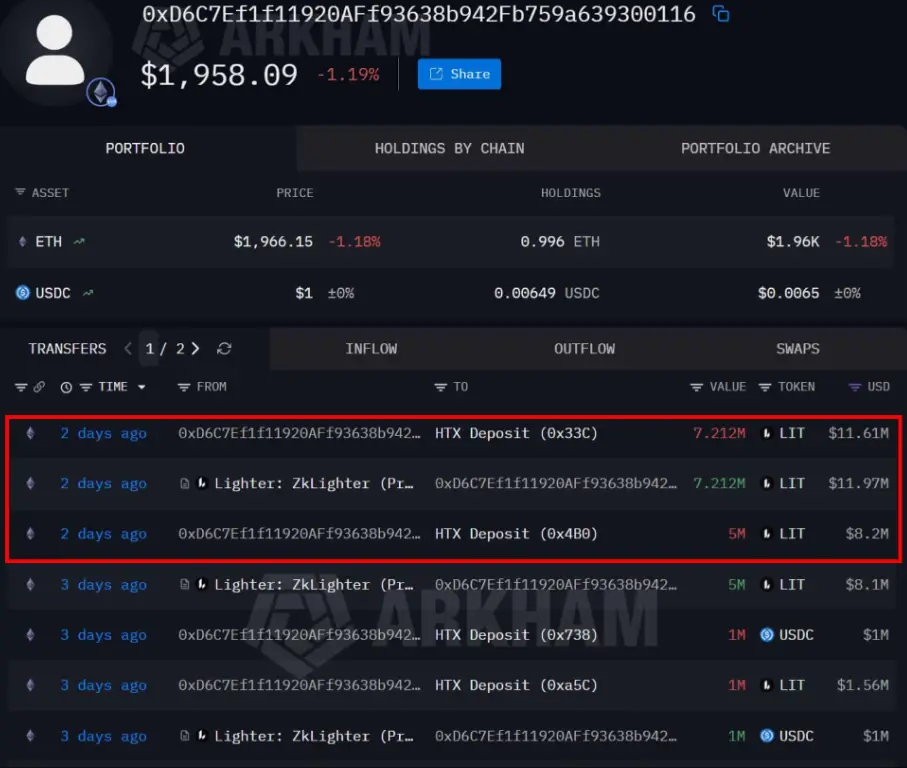

这种变化尤为明显,Justin Sun——Tron的创始人——将近1000万LIT转入交易所的热钱包。Arkham数据显示,712.2万LIT通过一个充值渠道转入,随后又有500万LIT通过另一渠道进入系统。

与此同时,其他钱包也向同一基础设施充值了1–2百万LIT。这种集中度显示出对快速应对市场波动的准备。当资产被存入热钱包时,透明度降低,卖出选项增加,给市场心理带来显著压力。

与此同时,其他钱包也向同一基础设施充值了1–2百万LIT。这种集中度显示出对快速应对市场波动的准备。当资产被存入热钱包时,透明度降低,卖出选项增加,给市场心理带来显著压力。

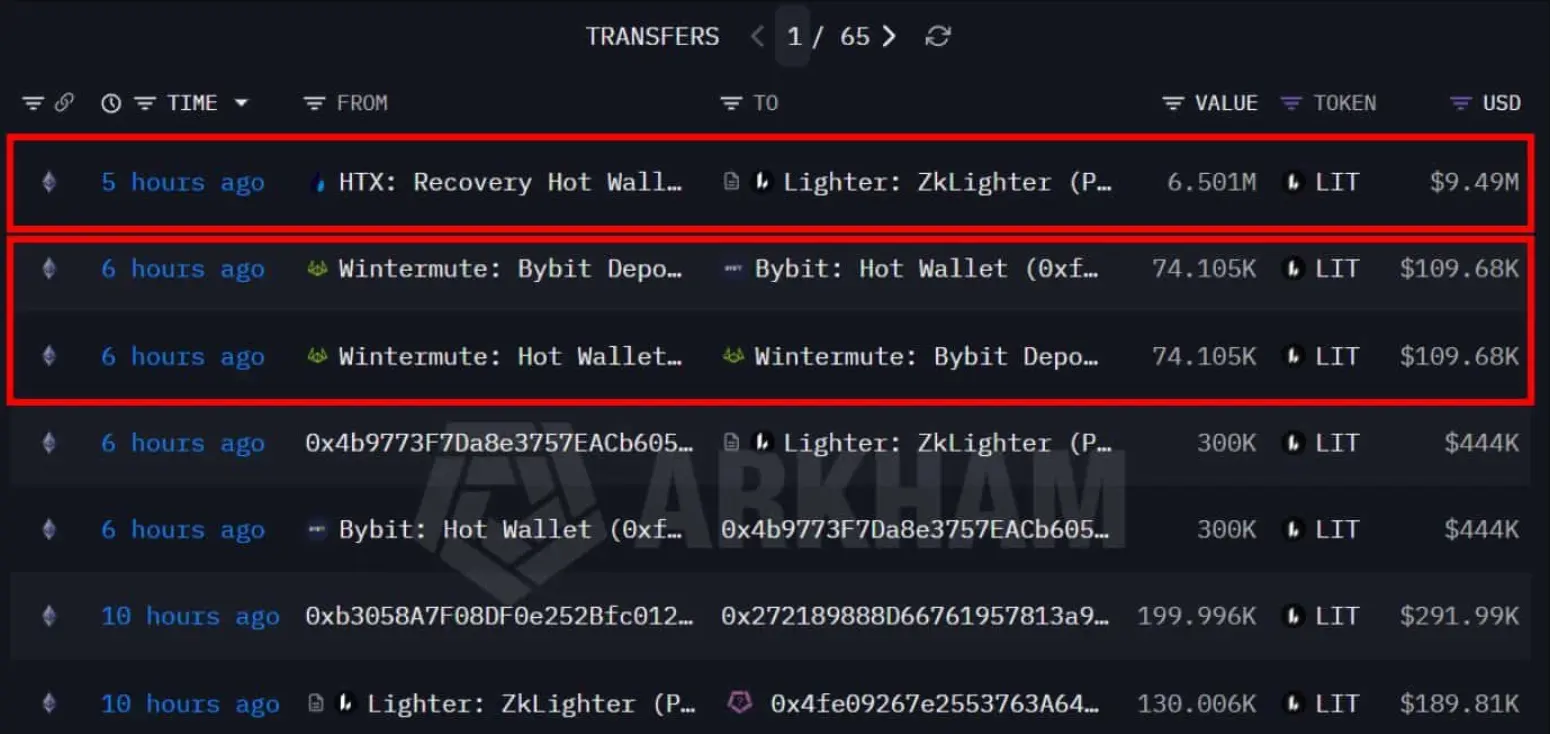

反之,Wintermute已积累LIT,增强对活跃度提升的预期。而HTX则将650万LIT转入zkLighter基础设施,发出优先支持生态系统而非立即抛售的信号。

总体来看,Justin Sun的定位反映出一种灵活的策略:既培育Lighter的复苏预期,又保留“杠杆”以应对市场恶化的可能。

总体来看,Justin Sun的定位反映出一种灵活的策略:既培育Lighter的复苏预期,又保留“杠杆”以应对市场恶化的可能。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论