13亿债务压顶:吴忌寒的比特小鹿,正在打一场没有退路的AI战争

作者:律动

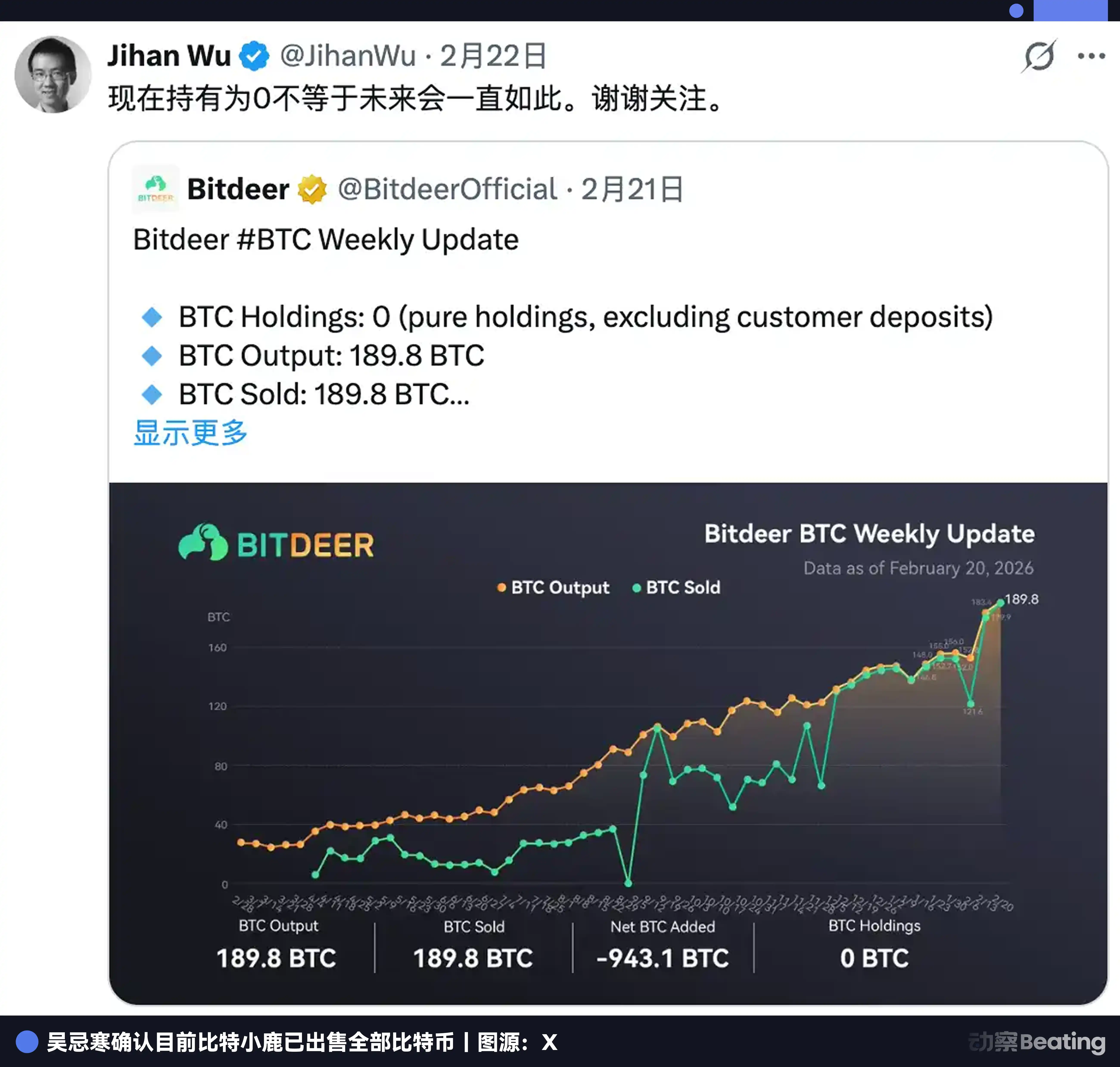

2026 年 2 月 20 日,比特小鹿在 X 上发布了当周产量更新:当周自挖 189.8 枚 BTC,卖了。剩余库存 943.1 枚,一次性卖了。

比特币余额:0。

其实比特币挖矿从第一天起,跑的就是一种时间套利。

用今天的电和机器,换明天的比特币。车库不加工,不需要客户,不需要品牌。投入的是当下的成本,赌的是未来的价格。如果判断对了,时间就帮你赚錢。

这个逻辑跑了十几年。现在吴忌寒在做的,是把这套逻辑的目标换了一个。

目标从币价换成了 AI 气候下算力需求的长期价格。手段从用电换币,换成了借债买地。套利的对象改变了,套利的结构没有。

就在清空比特币同一周,比特小鹿还完成了 3.25 亿美元新债的定价。

根据 Bitdeer 财报,截至 2025 年 12 月 31 日,Bitdeer 账面借款为 10 亿美元。所以加起来约 13 亿美元债务。

债是真的,买地是真的,但这场硬仗的结果,可能要等到 2029 年才能揭晓。

一、不想做 AI 的矿企不是好公司

比特小鹿 2018 年成立,起家是矿机共享平台。目前为世界最大上市矿企之一,自挖算力 63.2 EH/s,这是全球上市矿企自挖算力第一,约占整个比特币网络算力的 6%。。

但现在,吴忌寒不想卖算力了,他想搞电力。

我们拆开比特小鹿的财报来看,截至 2026 年初,比特小鹿全球电力管道总规模 3002 MW,其中 1658 MW 已在线运行,1344 MW 在建或待建。微软、谷歌单个超大型数据中心通常 100 到 300 MW 规模。

也就是说,3002 MW,相当于把 10 到 30 个谷歌超大型数据中心的电力需求打包装进一家公司。所以比特小鹿的管道,纸面上非常可观。

13 亿美元债务的主要用途,是在全球锁定电力土地资产,为 AI 数据中心转型铺路。

第一个是,德克萨斯州 Rockdale,563 MW(含 179 MW 扩建),已运行,挖矿为主。这是老本行,现金流稳定。

其次,俄乔俄州 Clarington,570 MW,30 年租约,电力合同已签,原计划 2027 年 Q2 完工,定位 HPC/AI 核心站。这是整个 AI 转型计划的核心。也是目前最大的雷,这个我们后面详述。

随后是,挪威 Tydal,175 MW,正将矿场改造成 AI 数据中心,预计 2026 年底完工,可提供 164 MW 有效 IT 负载。水电资源,能源成本有竞争力。改造成本远低于新建。目前进度最快、风险最小的一张牌。

地、电、机房,这三件东西被 AI 行业称为「最难复制的资产」。比特小鹿用十年矿场运营就为自己积累了这些。

值得单独说一件很少被提到的事:SEALMINER。比特小鹿不只在建机房,同时在自研矿机芯片。SEAL 系列已迭代到第三代,SEAL03 能效 9.7 焦耳每太哈希,2025 年 9 月量产的 A3 Pro 已进全球第一梯队。SEAL04 瞄准 5 焦耳每太哈希,如果达到,将超过市面所有量产矿机。自研芯片的毛利率超过 40%,远高于挖矿本身。

这是他在重演当年在比特大陆做过的事:从买别人的铲子,到自己造铲子。

二、借了多少,AI 又能带来多少收益

为了搞 AI,2025 年底,比特小鹿账面借款超过 10 亿美元。加上 2026 年 2 月新债 3.25 亿,总债务规模超过 13 亿美元。

不到两年,多轮融资。2024 年 5 月,Tether 以 1 亿美元入股,成为第二大股东,附带认股权证,可以再追加 5000 万。三个月后,第一笔可转债 1.5 亿落地,年息 8.5%。同年 11 月,第二笔 3.6 亿,利率压到 5.25%。

2025 年 11 月,打包来了一次:4 亿可转债加 1.484 亿股权增发,两笔配套。2026 年 2 月,再来 3.25 亿可转债加 4350 万股权,同时拿其中 1.35 亿回购最早那批 2029 年旧债,还款期限推到 2032 年。

合计超过 14 亿美元。钱流向矿机、数据中心、AI 基础设施,加上滚动的债务展期。

但是,每次发债,比特小鹿股价跌 10% 到 17%。这已经是市场的固定条件反射。但好在,公司每次都还是拿到了钱。

借款结构的心是可转债。这批 2032 年新债,初始转股价约 9.93 美元,比同步股权发行价 7.94 美元溢价 25%。股价涨到那个水平,债主导换股票,不要现金。公司实际不用还錢,只需要股价涨。

可转债的逻辑,是寻求自己的股价会涨。这本身,就是一次对 AI 叙事能否被市场认可的赌博。年息负担,按均值 5% 利率、13 亿本金计算,每年利息支出超过 6500 万美元。而 2025 年全年 AI/HPC Cloud 收入,不足 6 个月利息的零头。

目前这笔利息,完全靠继续发债来滚。说压力不大,是不可能。

既然如此大投入,必定是看到更客观的收益。那么我们来看比特小鹿,AI 又能带来多少收益?

AI 业务现在一年赚 1000 万,占总营收不到 2%。对一家市值近 20 亿美元的公司来说,这个数字几乎可以忽略不计。

当然,这不会是终局。

比特小鹿的 GPU 三个月从 584 个涨到 1792 个,翻了三倍。利用率从 87% 跌到 41%,主要是机器上得太快,B200/GB200 还在客户测试阶段,还没开始收钱。电已经拉好,机器正在装,分母在暴涨,只是收入还没跟上来。

天花板有多高?

Roth/MKM 测算,HPC 容量全面落地,年化收入潜力 8.5 亿美元。管理层更激进:200 MW 全部投入 AI 云,年化超过 20 亿,是 2025 年全年挖矿收入的三倍。

但这两个数字都挂着三个前提:建设如期完工、拿到 hyperscaler 级别的长期合同、GPU 跑满。

三个条件,目前一个都还没兑现。

这就是比特小鹿正在打的仗:挖矿养 AI,AI 在画饼,饼能不能落地,还得看接下来两三年的执行。

三、硬仗在于,时间窗口有多窄

13 亿美元债,听起来很危险。但比特小鹿的债务结构,设计得比表面稳。

高杠杆公司通常死于同一个原因:债集中到期,现金不够,被迫割肉。

比特小鹿把三批可转债的到期日分别设在 2029 年、2031 年、2032 年。

某种程度,算是刻意拉开的缓冲带。第一批到期时,Tydal 和 Clarington 理论上都已落地;第二批到期时,AI 收入应该已经能开口说话;第三批到期时,这家公司到底是什么,届时市场自有判断。三个节点,三次重新谈判的机会。

但可转债给了时间,华尔街并不因此买单。Keefe Bruyette 把目标价从 26.5 美元砍到 14 美元。当前股价约 8 美元。市场给的信号很现实:转型故事,要看到收入才行。

但这所有一切压力,给了吴忌寒最需要的东西,也最残酷的东西:时间。

顺利的那条路,可能是这样跑的:2026 年底,Tydal 改造完成,挪威 164 MW 的水电数据中心上线,欧洲客户合同开始进账。2027 年,Clarington 官司胜诉,俄亥俄 570 MW 正式动工,美国大客户跟上。到 2028 至 2029 年,两块核心资产满载运转,收入向 10 亿美元量级迈进,分析师把比特小鹿从矿企折价重新贴上 AI 基础设施溢价标签。2029 年第一批债到期,债主看着股价,大概率选择换股,不要现金。

这当中每一场硬仗,吴忌寒都必须卡在时间点上。

然后是 Clarington。

俄亥俄州同一工业园区内,有一家叫 American Heavy Plate Solutions 的钢铁制造商,2018 年签了 9.9 英亩土地的 30 年租约。他们起诉比特小鹿:建设 AI 数据中心会干扰共用的电力、道路、铁路、通信线路,违反限制条款。诉求是请法院下达永久禁止令,不让比特小鹿动工。

Clarington 代表在建管道的 42%。如果卡住,整个时间线要重写。

所以比特小鹿目前最大的单点风险,不是债务,不是股价,是一家钢铁厂。

矿业这边也没闲着喘气。2026 年 2 月,比特币全网难度暴涨 14.7%,2021 年 5 月以来最大单次跳升。同样的电费,挖出的币变少了。Q4 毛利率已从一年前的 7.4% 降到 4.7%。挖矿这条腿,在缓慢变细。

最坏的路径也清楚:Clarington 官司拖两年,施工被叫停;Tydal 延期,GPU 利用率从 41% 继续徘徊;2029 年第一批债到期,账上现金不够,被迫再融资,股价继续稀释,转股门槛反而越来越难够到。

两条路,都真实存在。

四、把比特币全卖了,然后呢

矿圈有个传统:囤币是信仰,是对比特币长期价值的背书。

MARA 囤了 53250 枚 BTC,Riot 囤了 18000 枚,Strategy 囤了 71 万枚。囤得越多,市场越觉得你信。

比特小鹿现在是零。

官方解释是:卖币是为了给买地皮提供流动性。这话没毛病。同行也在往同一个方向走,Riot 卖了 2 亿美元比特币用于 AI 扩张,Bitfarms 正在放弃「比特币公司」的定位,MARA 也在布局 HPC。

但这里面有个比身份迭代更根本的东西。

挖矿这个行业从第一天起,赌的都是同一件事:未来的某种东西,会比今天的成本更贵。十年前挖矿,赌的是币价会涨。现在买地,赌的是算力需求会爆发。

对象换了,时间套利的逻辑从未变过。

吴忌寒真正买到的,是「不管谁赢,都得付我电费」的位置。

不押注赛道,只卡住赛道的入口。亚马逊没有押注哪家互联网公司会赢,只是把服务器租给所有人。AT&T 不在乎你打电话聊什么,只管你打没打。

从卖产品,到卖服务,到收租金,产业演化的方向从来只有这一条路。

区别只在于,你是主动走过去,还是被人推过去。

吴忌寒用十几亿美元买到了这个窗口。他在等 AI 的钱,追上债务的速度。

相关文章