De proponentes monolíticos a constructores modulares

Tradicionalmente, los proponentes de bloques, que son mineros en la prueba de trabajo (proof-of-work) o validadores en la prueba de participación (proof-of-stake), tenían control total sobre qué transacciones se incluían en un bloque y en qué orden. Esto les daba una ventaja poderosa, permitiéndoles extraer MEV directamente o externalizar ese derecho a terceros. La Fusión de Ethereum (The Merge) y el paso a proof-of-stake introdujeron una nueva oportunidad: desacoplar la propuesta de bloque de la construcción de bloque.

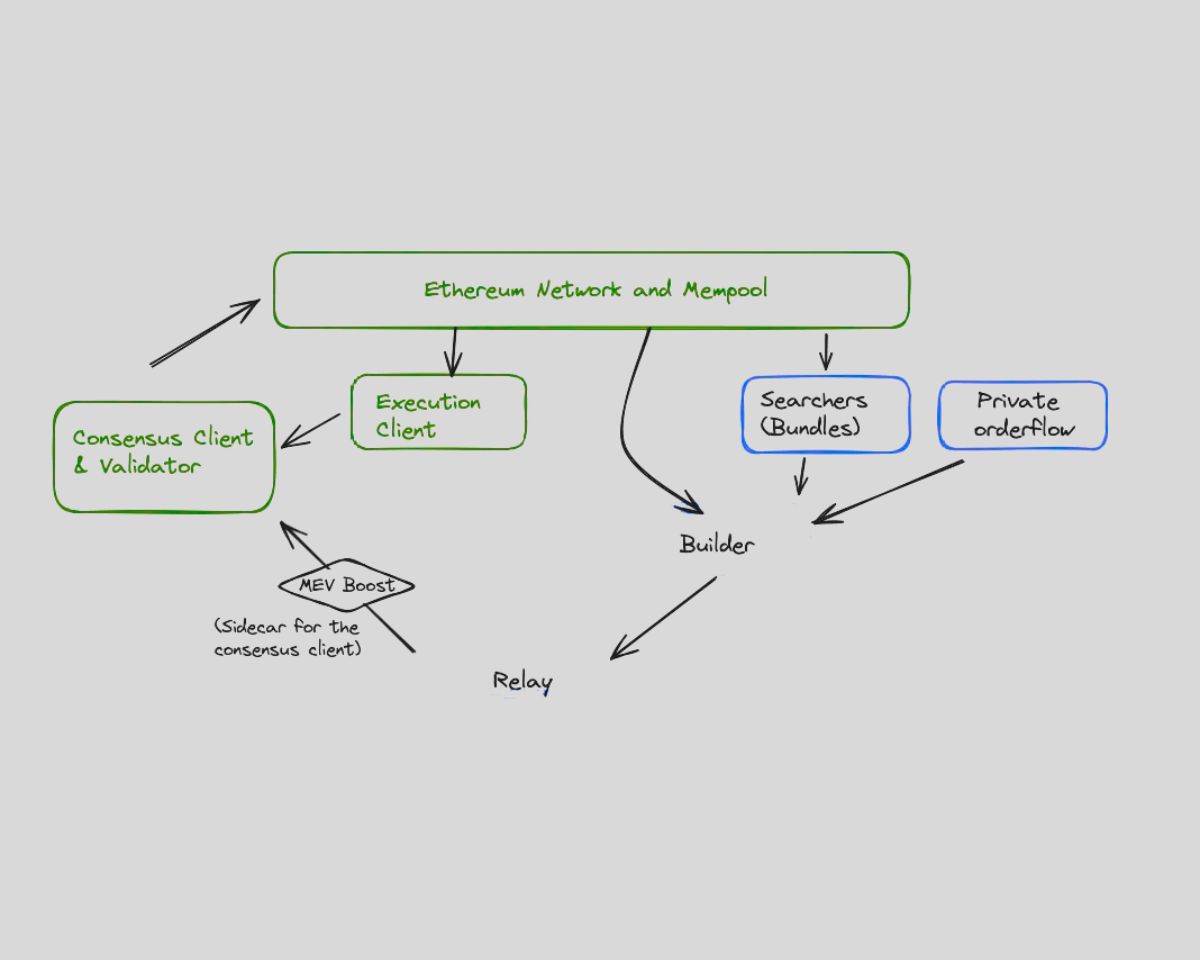

Flashbots introdujo este concepto con MEV-Boost, un middleware que permitía a los validadores externalizar la construcción de bloques a un mercado abierto de constructores. En lugar de construir los bloques ellos mismos, los validadores recibían bloques preconstruidos de constructores competitivos y seleccionaban el que ofreciera la puja más alta. El sistema incentivaba a los constructores a competir por el flujo de órdenes construyendo el bloque más valioso posible y compartiendo la recompensa con el validador.

Esta separación creó una arquitectura de consenso más modular. Redujo el control monopolístico de los validadores sobre el orden y permitió que nuevos actores, como searchers (buscadores), builders (constructores) y relays (retransmisores), participaran en la producción de bloques. También brindó visibilidad sobre el proceso de extracción de MEV y fomentó la estandarización en torno a prácticas éticas.

El papel de los searchers (buscadores), builders (constructores) y relays (retransmisores)

La cadena de suministro de MEV bajo MEV-Boost se volvió más estructurada. En la base están los buscadores, actores especializados que escanean el mempool, identifican oportunidades de MEV y generan paquetes de transacciones. Estos paquetes se envían a los constructores, quienes los agregan en bloques junto con transacciones regulares de usuarios y estrategias de relleno para maximizar la rentabilidad. A su vez, los constructores envían sus bloques a los validadores a través de retransmisores.

Los retransmisores actúan como intermediarios, verificando que los bloques cumplan con las reglas del protocolo y que los pagos prometidos se hagan a los validadores. Funcionan como guardianes de confianza, especialmente en casos en los que un constructor podría no cumplir con los compromisos de pago. Sin embargo, la existencia de retransmisores también introduce riesgos de centralización, ya que solo un puñado opera a gran escala y controla una parte importante de la participación de validadores.

Esta cadena de suministro permitió transparencia y especialización, pero también expuso nuevos cuellos de botella y supuestos de confianza. Los constructores ganaron mayor influencia sobre qué bundles de buscadores se incluían. Los retransmisores podían censurar bloques o quedarse fuera de línea. Los validadores, aunque alejados de la extracción directa de MEV, seguían incentivados a coludirse con constructores de confianza para asegurar ingresos consistentes. Estas tensiones revelaron que, aunque MEV-Boost mitigó algunos problemas, no cambió fundamentalmente el juego: simplemente lo redistribuyó.

Los límites de MEV-Boost y el flujo de órdenes privado

MEV-Boost demostró que la construcción competitiva de bloques podía reducir la centralización entre validadores, pero también evidenció nuevos problemas. Los constructores comenzaron a concentrar cuota de mercado, dando lugar a una dominancia de constructores en lugar de validadores. Ciertos constructores ganaban consistentemente los bloques más rentables, mientras que otros quedaban rezagados, reduciendo la descentralización teórica del mercado de constructores.

Además, MEV-Boost seguía dependiendo de un mempool público, lo que significaba que la mayoría de las transacciones de usuarios continuaban siendo visibles y vulnerables antes de su inclusión en bloque. Algunos usuarios y protocolos respondieron explorando métodos privados de envío de transacciones. Proyectos como Eden Network y Taichi ofrecían rutas protegidas que evitaban el mempool público y enviaban las transacciones directamente a constructores o validadores.

Estas soluciones introducían compensaciones (trade-offs). Si bien reducían la exposición al frontrunning y a ataques tipo sandwich, a menudo requerían confiar en operadores centralizados y, en algunos casos, pagar tarifas por la protección. También rompían la composabilidad, lo que significa que las transacciones enviadas de forma privada no podían interactuar con las del mempool público de manera predecible. En esencia, estos mecanismos protegían a los usuarios, pero a costa de la transparencia y la coordinación a nivel de protocolo.

Mempools privados, como los desarrollados por Shutter Network o Gnosis Chain, fueron más allá cifrando las transacciones hasta su inclusión en un bloque. Este enfoque retrasaba la visibilidad de las transacciones, reduciendo las oportunidades de MEV, pero requería coordinación compleja e introducía latencia. Además, los mempools cifrados reducían la usabilidad para aplicaciones que dependen de estimaciones de estado en tiempo real, como bots de arbitraje o gestores de cartera.

El auge de las subastas de flujo de órdenes (OFA)

Un desarrollo más prometedor surgió con el auge de las subastas de flujo de órdenes (OFA, por sus siglas en inglés). En este modelo, las transacciones de los usuarios no se difunden simplemente al mempool ni se envían a puntos de acceso privados. En cambio, los usuarios —o billeteras que actúan en su nombre— venden el derecho de incluir sus transacciones mediante un mecanismo de subasta. Builders (constructores) o solvers (solucionadores) compiten por ganar el derecho a ejecutar la transacción, y el usuario recibe una parte del valor MEV que de otro modo se extraería de él.

Este enfoque cambia la narrativa de extracción de MEV a reparto de MEV. Reconoce que las transacciones de los usuarios tienen valor y que este valor debe ser compensado de forma justa. Proyectos como CowSwap y MEV-Share (un prototipo de Flashbots) permiten a los usuarios expresar su intención de transacción y recibir una cotización o reembolso a cambio. El mecanismo se basa en entornos de ejecución sin confianza (trustless), compromisos criptográficos y subastas de sobre cerrado para prevenir el frontrunning.

Las order-flow auctions (subastas de flujo de órdenes) también introducen un mercado programable para la inclusión de transacciones. En lugar de depender de protección centralizada, crean una forma abierta y transparente para que los usuarios envíen transacciones y reciban ejecución justa. Fomentan la competencia entre solucionadores y constructores y alinean incentivos entre usuarios y proveedores de infraestructura.

Sin embargo, las OFA todavía están en fases iniciales. Requieren integración a nivel de billetera, estandarización entre cadenas y un diseño criptográfico robusto. Además, su adopción generalizada exige que los usuarios comprendan los beneficios de vender su flujo de órdenes y que los protocolos puedan enrutar transacciones de forma segura a través de capas de subasta sin romper la funcionalidad existente.

Por qué estas mitigaciones no son suficientes

A pesar de los avances significativos, las primeras herramientas de mitigación de MEV y las OFA no logran ofrecer una resistencia total al MEV. MEV-Boost resuelve una capa del problema, pero deja otras intactas. Las transacciones privadas ofrecen protección localizada, pero no escalan bien ni ofrecen acceso universal. Las order-flow auctions muestran potencial, pero están fragmentadas y carecen de interoperabilidad.

Lo que todas estas aproximaciones tienen en común es la ausencia de una infraestructura unificada, descentralizada y programable que pueda servir como capa de ejecución para aplicaciones conscientes de MEV a través de múltiples cadenas. Un sistema que combine la propagación cifrada de transacciones, mecanismos de subasta justa y lógica de ejecución programable, todo ello preservando la composabilidad, las garantías de latencia y el control del usuario.

Esta constatación ha llevado al desarrollo de SUAVE, una arquitectura ambiciosa diseñada para absorber, descentralizar y reinventar la capa de flujo de órdenes. SUAVE no intenta parchear la extracción de MEV; propone reconstruir la infraestructura que la hace posible desde el inicio.