I. Pourquoi les actifs du monde réel ne peuvent-ils pas être transférés directement sur la blockchain ?

Lorsqu’on évoque les RWA (Real World Assets), une question revient souvent : comment des actifs physiques pourraient-ils être placés directement sur la blockchain ? Pour répondre à cette interrogation, il convient de préciser les caractéristiques fondamentales de la blockchain.

La blockchain est, par essence, un registre distribué qui permet d’enregistrer et de vérifier des informations numériques, telles que :

- Soldes d’actifs numériques

- Historique des transactions

- États de smart contracts

- Propriété de tokens

Or, la majorité des actifs du monde réel ne se résume pas à de l’information numérique : il s’agit d’actifs physiques ou de droits juridiques. Par exemple :

- L’immobilier est un actif tangible dont la propriété doit être confirmée dans un registre foncier

- Les obligations représentent des relations juridiques de dette

- L’or est généralement conservé dans des coffres

- Les prêts d’entreprise sont des contrats juridiquement contraignants

Sur le plan technique :

- La blockchain ne peut pas « stocker une maison »

- La blockchain ne peut pas « détenir un lot d’or »

- La blockchain ne peut pas « posséder un contrat de prêt »

La présence de ces actifs dépend des systèmes juridiques, des dépositaires et des registres d’actifs du monde réel. Ainsi, l’enjeu des RWA n’est pas de transférer directement les actifs physiques sur la blockchain, mais d’utiliser un mécanisme de passerelle pour mapper leurs droits sur la blockchain.

Ce processus s’illustre généralement par une structure simple : Actif du monde réel → Structure juridique → Token sur la blockchain

Dans ce schéma :

- L’actif du monde réel demeure dans le monde physique

- La structure juridique garantit la confirmation des droits sur l’actif

- La blockchain enregistre la représentation numérique des droits sur l’actif

Ce mécanisme est connu sous le nom de cadre de tokenisation des RWA.

Il constitue le point de connexion central entre les actifs du monde réel et la blockchain.

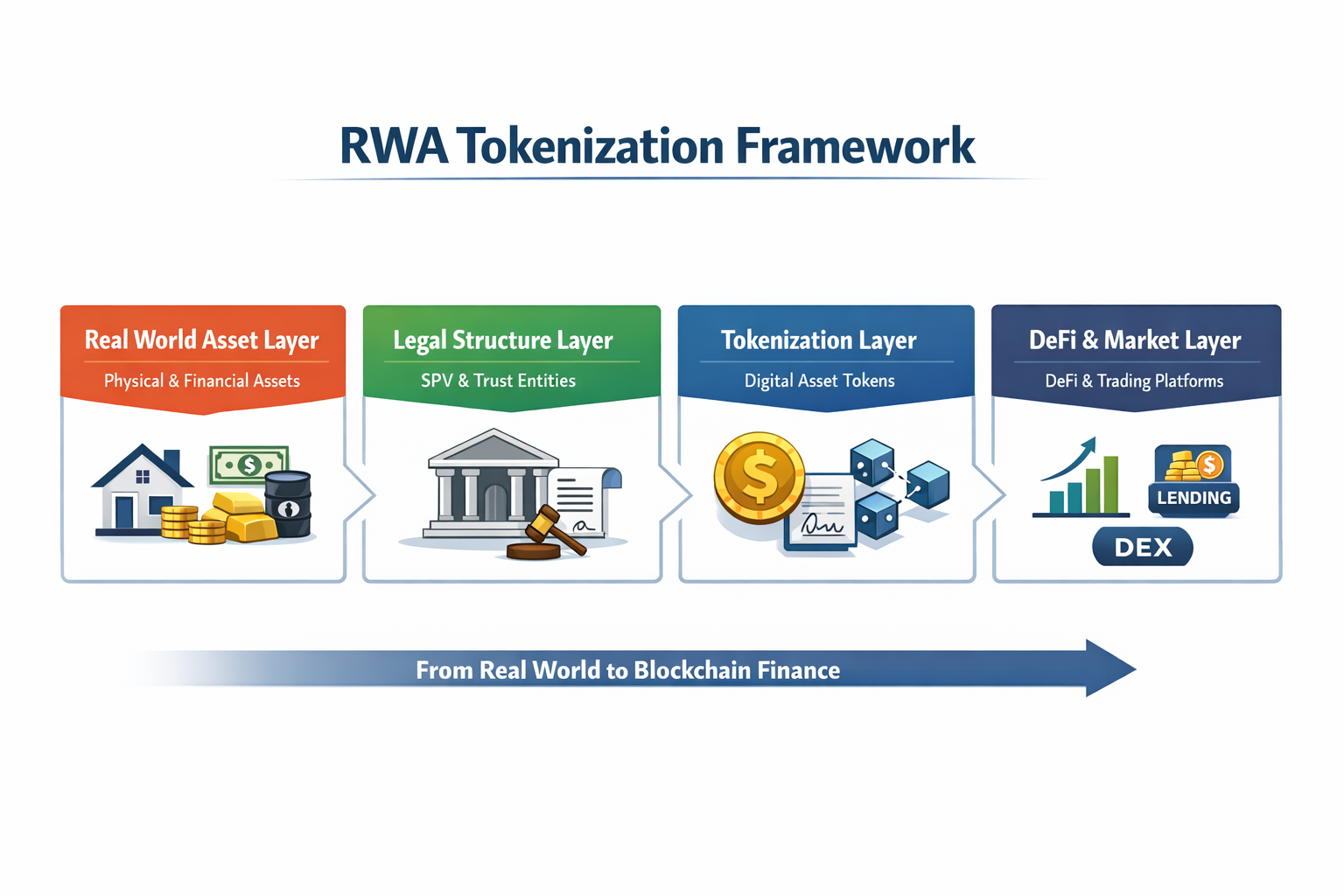

II. La structure à quatre couches des RWA

Sur le plan architectural, un projet RWA complet repose généralement sur quatre couches principales. Ensemble, elles forment la structure de base pour intégrer les actifs du monde réel à la blockchain.

| Niveau |

Fonction |

| Couche d’actifs |

Actifs du monde réel |

| Couche juridique |

Gestion des actifs et structure juridique |

| Couche token |

Tokens d’actifs sur la blockchain |

| Couche d’application |

Marchés DeFi et de trading |

Cadre des Real-World Assets (RWA)

Ces quatre couches illustrent un processus de mappage progressif du monde réel vers la finance blockchain. Les actifs physiques passent d’abord par une structuration juridique, sont ensuite tokenisés et intégrés au réseau blockchain, puis exploités sur les marchés DeFi ou de trading.

Première couche : Couche d’actifs (Real World Asset)

Le point de départ du système RWA est l’actif physique. Tous les actifs ne sont pas adaptés à la tokenisation. En général, les actifs appropriés pour les RWA répondent à plusieurs critères :

- Valeur relativement stable

- Structure de revenus claire

- Propriété juridique définie

- Auditabilité

Actuellement, les actifs RWA les plus répandus sur le marché se répartissent en trois grandes catégories.

1. Actifs financiers

Il s’agit de la catégorie la plus importante en termes de volume sur le marché des RWA, tels que :

- Obligations d’État

- Obligations d’entreprise

- Crédit privé

- Créances clients

Ces actifs disposent naturellement de flux de trésorerie stables, ce qui les rend particulièrement adaptés à la tokenisation.

2. Actifs physiques

La deuxième catégorie regroupe les actifs tangibles, tels que :

Ces actifs présentent une forte valeur mais une faible liquidité. Leur tokenisation permet de les fractionner en parts d’investissement plus accessibles.

3. Actifs générateurs de rendement

La troisième catégorie concerne les actifs capables de générer un flux de trésorerie continu, tels que :

- Revenus locatifs immobiliers

- Intérêts sur prêts d’entreprise

- Revenus d’infrastructures

Les revenus issus de ces actifs peuvent être distribués via la blockchain, créant ainsi de nouveaux produits d’investissement. Aujourd’hui, la classe d’actifs RWA qui connaît la croissance la plus rapide est celle des obligations d’État, pour des raisons évidentes :

- Rendements stables

- Risque modéré

- Marché de grande ampleur

- Tarification transparente

De nombreux projets DeFi cherchent ainsi à intégrer les rendements des obligations d’État sur la blockchain.

Deuxième couche : Structure juridique (Legal Wrapper)

Dans le système RWA, la structure juridique est la couche la plus essentielle. La blockchain ne peut enregistrer que des données numériques, tandis que la propriété des actifs physiques doit être confirmée par des systèmes juridiques. C’est pourquoi la plupart des projets RWA créent une entité juridique pour détenir les actifs, le SPV (Special Purpose Vehicle) étant la structure la plus courante.

Un SPV est une entité juridique dédiée, dont les fonctions principales sont :

- Détention des actifs physiques

- Isolation du risque d’actifs

- Gestion des droits des investisseurs

- Support à l’émission de tokens sur la blockchain

Par exemple, un projet RWA typique peut fonctionner ainsi :

- Création d’une société SPV

- Le SPV acquiert 100 millions $ d’obligations d’État

- Le SPV émet des tokens correspondants sur la blockchain

Dans ce schéma, les détenteurs de tokens ne possèdent pas directement les obligations, mais détiennent des droits sur l’actif via le SPV. Cette structure est courante dans la finance traditionnelle, comme :

- Titres adossés à des actifs (ABS)

- Fonds de placement immobilier (REITs)

Les RWA adaptent ainsi les structures classiques de titrisation d’actifs à la blockchain.

Troisième couche : Couche de tokenisation (Tokenization)

Une fois l’actif physique et la structure juridique établis, l’étape suivante est la tokenisation. Celle-ci consiste à convertir les droits sur l’actif en tokens sur la blockchain.

Ces tokens peuvent représenter : la propriété de l’actif, les droits sur les revenus ou les créances de dette.

Par exemple, si un projet RWA détient 10 millions $ d’obligations d’État, il peut émettre 10 millions de tokens, chaque token représentant 1 $ d’obligations d’État.

Les investisseurs reçoivent les rendements associés à l’actif en achetant ces tokens. À ce stade, la blockchain offre plusieurs avantages majeurs :

- Transparence : toutes les émissions et transactions de tokens sont vérifiables publiquement sur la blockchain.

- Programmabilité : les smart contracts automatisent la distribution des revenus.

- Liquidité mondiale : les investisseurs du monde entier peuvent échanger ces actifs.

Quatrième couche : Couche d’application sur la blockchain (DeFi)

Après l’émission des tokens RWA, ceux-ci intègrent l’écosystème DeFi. Les principaux scénarios d’application sont :

1. Trading sur la blockchain

Les tokens RWA peuvent circuler sur des marchés de trading tels que :

- Exchanges décentralisés (DEX)

- Exchanges centralisés (CEX)

Les investisseurs achètent et vendent ces tokens comme des actifs crypto.

2. Prêt avec collatéral

Les tokens RWA peuvent servir de garantie pour des opérations de prêt, telles que :

- Utilisation des tokens RWA comme collatéral pour emprunter des stablecoins

- Participation à des opérations de trading avec effet de levier

Ce mécanisme permet aux actifs physiques de participer à des activités financières sur la blockchain.

3. Produits de rendement

Les actifs RWA peuvent être combinés avec d’autres actifs DeFi, tels que :

- Pools de rendement

- Produits structurés

- Stratégies DeFi

Par exemple : Stablecoins + obligations d’État RWA peuvent former un produit de rendement sur la blockchain à faible risque.

Rôles clés dans l’écosystème RWA

Un système RWA complet implique plusieurs acteurs.

| Rôle |

Responsabilités |

| Émetteur d’actifs |

Fournit les actifs du monde réel |

| SPV / Structure juridique |

Détient les actifs |

| Dépositaire |

Stocke les actifs |

| Oracle |

Fournit les données sur les actifs |

| Protocole blockchain |

Émet les tokens |

| Plateforme DeFi |

Fournit les scénarios d’application |

RWA : Tokenisation des actifs du monde réel

Les RWA représentent un système financier hybride associant des éléments on-chain et off-chain. La blockchain gère les transactions et la représentation des actifs, tandis que les institutions du monde réel assurent la gestion et la protection juridique.

Pourquoi la structure RWA est-elle si complexe ?

Nombreux sont ceux qui trouvent les structures RWA complexes, principalement parce que le système financier traditionnel est lui-même très sophistiqué.

À titre d’exemple :

- Fonds de placement immobilier (REITs)

- Titres adossés à des actifs (ABS)

- Titres adossés à des créances hypothécaires (MBS)

Ces produits financiers nécessitent des structures juridiques, des dépositaires, des cabinets d’audit et des gestionnaires d’investissement. Les RWA ne modifient pas ces structures ; ils ajoutent simplement la technologie blockchain à l’architecture financière existante.

Résumé

Le cœur des RWA ne réside pas seulement dans la « tokenisation d’actifs », mais dans la construction d’une architecture financière complète reliant les actifs du monde réel à la blockchain.

Un système RWA complet comprend généralement quatre couches clés :

- Couche d’actifs : actifs du monde réel (obligations souveraines, immobilier, etc.)

- Couche juridique : structure SPV ou trust

- Couche token : tokens d’actifs sur la blockchain

- Couche d’application : marchés DeFi et de trading

Grâce à cette structure, les actifs physiques peuvent :

- Être échangés sur des réseaux blockchain

- Être utilisés dans l’écosystème DeFi

- Être accessibles aux investisseurs du monde entier

C’est pourquoi de plus en plus d’institutions considèrent les RWA comme un pont essentiel entre la finance traditionnelle et l’univers blockchain.