Prime de risque et coût du capital

Sur les marchés financiers, les investisseurs ne prennent jamais de risque gratuitement. Lorsqu’un investissement présente une incertitude, il doit offrir un rendement supplémentaire en compensation — ce supplément de rendement est appelé prime de risque.

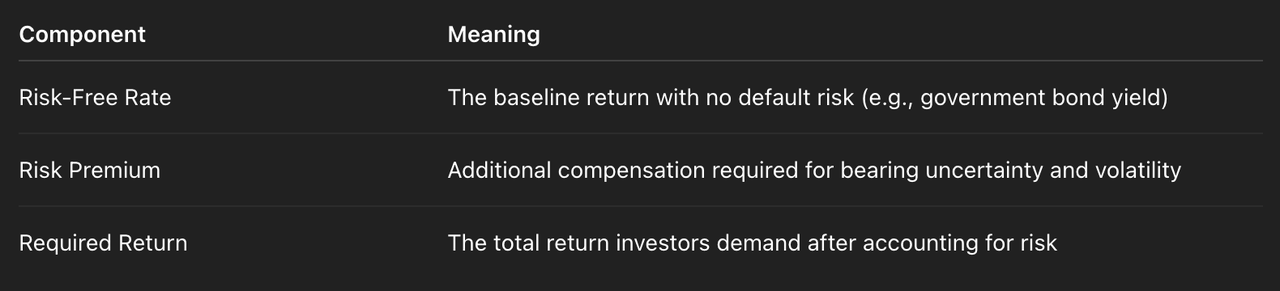

La structure logique la plus fondamentale est illustrée par le tableau ci-dessous :

La formule est : Rendement requis = Taux sans risque + Prime de risque. Le coût du capital découle de cette structure.

Quand une entreprise lève des fonds, elle doit proposer des rendements attendus proportionnels au niveau de risque pour attirer les investisseurs. Plus le risque est élevé, plus le coût du capital augmente ; plus le coût du capital est élevé, plus la valorisation de l’entreprise diminue.

Du point de vue de l’investisseur, les sources de prime de risque comprennent :

- Risque de crédit (possibilité de défaut)

- Risque de marché (volatilité systématique)

- Risque de liquidité (difficulté de liquidation)

- Risque politique et réglementaire

- Risque d’asymétrie d’information

Lorsque les conditions de marché sont instables, la prime de risque augmente ; lorsque le sentiment de marché est optimiste et que la liquidité est abondante, la prime de risque se réduit. Ainsi, les variations du prix des actifs ne sont souvent pas liées à l’actif lui-même, mais à l’évolution des exigences de compensation du risque sur le marché.

Taux d’intérêt, actualisation et valeur temporelle

Si la prime de risque explique la valorisation de l’incertitude, les taux d’intérêt et les mécanismes d’actualisation expliquent la valorisation du temps. Un principe fondamental en finance est qu’un dollar aujourd’hui vaut plus qu’un dollar demain. C’est la valeur temporelle de l’argent.

Dans la Finance traditionnelle (TradFi), la valorisation des actifs consiste essentiellement à actualiser les flux de trésorerie futurs. Actions, obligations ou immobilier : leur valeur s’analyse comme la somme des flux de trésorerie futurs actualisés à un certain taux.

Par exemple :

- Hausse des taux d’intérêt → taux d’actualisation plus élevé → valeur actuelle des flux de trésorerie futurs plus faible → prix des actifs plus bas

- Baisse des taux d’intérêt → taux d’actualisation plus faible → valeur actuelle des flux de trésorerie futurs plus élevée → prix des actifs plus élevés

C’est pourquoi les politiques de taux d’intérêt des banques centrales ont un impact majeur sur tous les actifs.

Le taux d’actualisation comprend généralement deux composantes :

- Taux sans risque

- Prime de risque

Les taux d’intérêt influencent ainsi non seulement le marché obligataire, mais également la valorisation des actions et les flux de capitaux.

Lorsque le marché anticipe une hausse future des taux d’intérêt, les actifs à long terme sont généralement sous pression ; lorsque la liquidité devrait s’améliorer, les actifs de croissance en bénéficient souvent. Le temps et le risque sont réunis dans le modèle d’actualisation.

Volatilité et mécanisme de formation des attentes du marché

Si les taux d’intérêt valorisent le temps et la prime de risque valorise l’incertitude, la volatilité valorise le consensus du marché sur l’incertitude future.

La volatilité n’équivaut pas au risque lui-même, mais reflète les anticipations du marché concernant les fluctuations de prix à venir. Dans les marchés financiers traditionnels, la volatilité résulte de plusieurs mécanismes clés :

- Divergence des attentes macroéconomiques entre les acteurs du marché

- Évolution de la liquidité

- Niveaux d’effet de levier et pressions sur la marge

- Incertitude liée à des politiques ou événements majeurs

- Demande de couverture sur les marchés de dérivés

La volatilité présente une dynamique auto-renforçante :

- Hausse/baisse du marché → volatilité accrue → modèles de risque plus stricts → désendettement passif → volatilité amplifiée

- Stabilisation du marché → volatilité réduite → effet de levier accru → appétit pour le risque plus élevé

La volatilité implicite sur les marchés d’options reflète directement la manière dont le marché valorise le risque futur. Par exemple, lorsque les investisseurs achètent massivement des put options de protection, la volatilité implicite augmente, ce qui indique des anticipations de risque plus élevées sur le marché. La volatilité est devenue elle-même un actif négociable.