Les produits dérivés ne visent pas à complexifier les marchés, mais à permettre une gestion des risques plus précise. Ils répondent à des besoins économiques concrets : des agriculteurs souhaitant sécuriser le prix de leurs récoltes, des entreprises cherchant à se prémunir contre le risque de change, et des investisseurs désireux de maîtriser la volatilité du marché.

Au fil du temps, les produits dérivés ont développé trois fonctions fondamentales :

- Couverture du risque

- Amplification de l'effet de levier

- Amélioration de l'efficacité de la découverte des prix

Comprendre les produits dérivés ne consiste pas à retenir des noms de produits, mais à saisir leur impact sur la répartition du risque.

Futures et Forwards : Sécuriser les prix futurs

L'émergence des futures et des forwards découle d'une question pratique : si les prix futurs sont incertains, puis-je les fixer dès maintenant ?

Les forwards constituent la forme la plus ancienne : un accord OTC (over the counter) entre deux parties pour régler un actif à un prix déterminé à une date future. Les forwards offrent une grande flexibilité, mais comportent un risque de crédit en l'absence de mécanisme de compensation centralisé.

Les futures sont une version standardisée des forwards, négociée sur des marchés organisés avec des chambres de compensation qui garantissent le règlement, ce qui réduit considérablement le risque de défaut.

Les principaux mécanismes des futures incluent :

- Des termes de contrat standardisés (quantité, délai de livraison, type)

- Exigences de marge

- Règlement quotidien en mark-to-market

- Mécanisme de liquidation forcée

Les futures sont utilisés non seulement pour couvrir le risque, mais aussi comme outils de spéculation.

Par exemple :

- Les producteurs agricoles vendent des futures pour sécuriser leurs prix de vente futurs

- Les investisseurs achètent des futures sur indices boursiers pour exprimer une vision haussière du marché

L'existence des marchés de futures permet de négocier les prix futurs dès aujourd'hui, ce qui améliore considérablement la transparence des prix.

Options et logique de tarification de la volatilité

Si les futures fixent une direction, les options fixent un droit. Les options donnent à leur détenteur le droit — mais non l'obligation — d'acheter ou de vendre un actif à un prix déterminé à une date future. Ainsi, l'acheteur de l'option paie une prime tandis que le vendeur assume un risque potentiel.

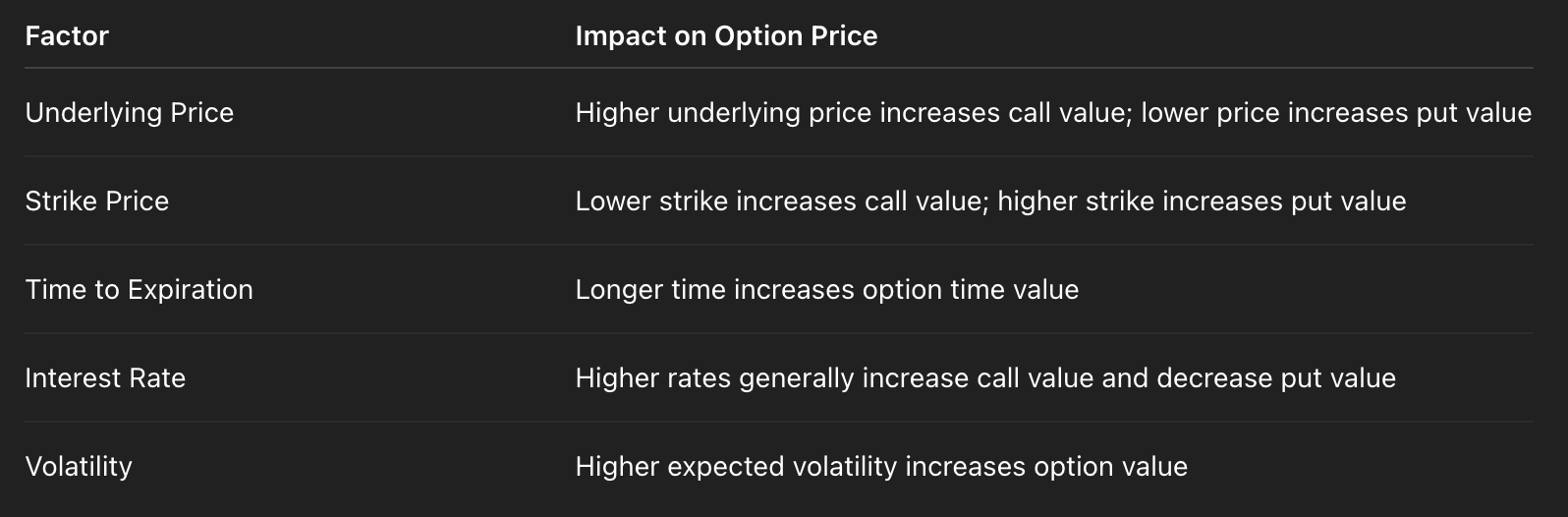

Le prix des options dépend non seulement du prix actuel de l'actif sous-jacent, mais aussi de plusieurs variables :

La variable la plus déterminante est la volatilité. Plus la volatilité est élevée, plus l'option a de valeur, car les variations de prix importantes deviennent plus probables. Les marchés d'options tradent donc essentiellement le degré d'incertitude future, ce qui explique pourquoi la volatilité implicite est considérée comme un indicateur clé du sentiment de marché.

Par exemple :

- En période de panique, la demande de put options augmente et la volatilité implicite grimpe

- Lorsque le marché est calme, la volatilité baisse et le prix des options devient relativement moins élevé

Les options permettent aux investisseurs de parier non seulement sur la direction des prix, mais aussi sur la probabilité de mouvements importants.

Swaps et Structured Products : Mécanismes de transfert du risque

Un swap est un contrat visant à échanger des flux de trésorerie futurs. Son principe n'est pas la négociation d'actifs, mais l'échange de structures de risque.

L'exemple le plus courant est le swap de taux d'intérêt :

- Une partie paie un taux fixe

- L'autre paie un taux variable

Grâce à ce mécanisme, les entreprises peuvent transformer un prêt à taux variable en structure à taux fixe, ou inversement.

L'essence du swap réside dans le transfert d'une exposition au risque vers une partie plus disposée à l'assumer. Les Structured Products vont plus loin en combinant plusieurs produits dérivés. Par exemple :

- Combiner des obligations et des options pour créer des produits à capital protégé

- Fractionner les flux de trésorerie selon différentes échéances pour créer des structures de rendement par niveau

Ces produits utilisent l'ingénierie financière pour segmenter le risque en différents niveaux et les vendre à des investisseurs ayant des préférences de risque variées.

Le risque ne disparaît pas ; il est redistribué.

Comment les produits dérivés améliorent la liquidité du marché

La taille des marchés de produits dérivés dépasse souvent largement celle des marchés Spot — et ce n'est pas un hasard.

Les produits dérivés améliorent la liquidité en :

- Offrant des outils de couverture permettant aux Market makers de proposer des spreads plus serrés

- Réduisant les exigences de capital (mécanisme d'effet de levier)

- Attirant une plus grande diversité de participants

- Créant un processus de découverte des prix plus efficace

Lorsqu'un actif dispose de marchés de futures et d'options actifs :

- Les spreads bid-ask sur le marché Spot se resserrent

- Les transactions importantes sont absorbées plus facilement

- Les variations de prix reflètent mieux l'offre et la demande réelles

Les produits dérivés ne sont pas de simples appendices des marchés Spot ; ils sont des moteurs essentiels de la liquidité sur le marché Spot.