Rédigé par : @arndxt_xo

Traduction : AididiaoJP, Foresight News

Résumé en une phrase : Je suis haussier sur les actifs risqués à court terme, en raison des dépenses d’investissement dans l’IA, de la consommation tirée par les classes aisées et d’une croissance nominale toujours élevée, autant d’éléments structurellement favorables aux bénéfices des entreprises.

Pour le dire plus simplement : lorsque le coût de l’emprunt baisse, les « actifs risqués » ont généralement de bonnes performances.

Mais dans le même temps, je reste profondément sceptique quant au récit actuel sur ce que tout cela signifie pour la prochaine décennie :

- Les problèmes de dette souveraine ne pourront être résolus que par une combinaison d’inflation, de répression financière ou d’événements inattendus.

- Le taux de natalité et la structure démographique limiteront discrètement la croissance économique réelle et amplifieront silencieusement les risques politiques.

- L’Asie, et en particulier la Chine, deviendra de plus en plus le principal facteur d’opportunités et de risques extrêmes.

La tendance se poursuit donc : continuer à détenir ces moteurs de bénéfices. Mais bâtir un portefeuille suppose de reconnaître que la route vers la dépréciation monétaire et l’ajustement démographique sera semée d’embûches, et non linéaire.

L’illusion du consensus

Si vous ne lisez que les analyses des grandes institutions, vous pourriez croire que nous vivons dans le meilleur des mondes macroéconomiques :

Croissance économique « résiliente », inflation en voie de normalisation, intelligence artificielle comme vent favorable à long terme, l’Asie comme nouveau pôle de diversification.

La dernière perspective de HSBC pour le premier trimestre 2026 incarne parfaitement ce consensus : rester exposé au marché haussier actions, surpondérer la technologie et les services de communication, miser sur les gagnants de l’IA et les marchés asiatiques, verrouiller les rendements des obligations investment grade, et lisser la volatilité avec des stratégies alternatives et multi-actifs.

Je partage en partie cette vision. Mais si vous vous arrêtez là, vous manquez l’essentiel.

La réalité sous la surface :

- Un cycle de bénéfices alimenté par les dépenses d’investissement dans l’IA, d’une intensité bien supérieure à ce qu’on imagine.

- Un mécanisme de transmission monétaire partiellement défaillant, à cause de l’énorme dette publique accumulée sur les bilans privés.

- Des bombes à retardement structurelles — dette souveraine, effondrement du taux de natalité, recomposition géopolitique — qui comptent peu pour le trimestre courant, mais seront déterminantes pour la nature même des « actifs risqués » dans dix ans.

Cet article est ma tentative de réconcilier ces deux mondes : d’un côté, le récit séduisant et « résilient » facile à vendre ; de l’autre, la réalité macroéconomique complexe, chaotique et dépendante du chemin emprunté.

1. Le consensus de marché

Commençons par la vision dominante des investisseurs institutionnels.

Leur logique est simple :

- Le marché haussier actions se poursuit, mais avec plus de volatilité.

- Diversification sectorielle : surpondérer la technologie et les communications, mais aussi les services publics (demande d’électricité), l’industrie et la finance, pour la valeur et la diversification.

- Utiliser des stratégies alternatives et multi-actifs pour couvrir la baisse — or, hedge funds, crédit privé/équité privée, infrastructures et stratégies sur la volatilité.

Capter les opportunités de rendement :

- Les spreads étant très resserrés, réallouer des obligations à haut rendement vers les investment grade.

- Augmenter l’exposition aux obligations d’entreprises émergentes en devises fortes et aux obligations locales, pour la prime de rendement et la faible corrélation actions.

- Utiliser les infrastructures et la volatilité comme sources de rendement indexées sur l’inflation.

Faire de l’Asie le cœur de la diversification :

Surpondérer la Chine, Hong Kong, le Japon, Singapour, la Corée du Sud.

Thématiques privilégiées : la vague des data centers en Asie, les leaders chinois de l’innovation, l’amélioration du rendement des entreprises asiatiques via rachats/dividendes/fusions-acquisitions, ainsi que la dette corporate asiatique de qualité.

Sur le front obligataire, ils privilégient clairement :

- Les obligations d’entreprises investment grade mondiales, pour leurs spreads attractifs et la possibilité de verrouiller les rendements avant la baisse des taux.

- Surpondérer la dette émergente locale, pour la prime de rendement, le potentiel sur les devises et la faible corrélation actions.

- Sous-pondérer légèrement le haut rendement mondial, pour valorisations élevées et risques de crédit idiosyncratiques.

- Il s’agit d’une allocation « fin de cycle mais pas terminée » par excellence : aller dans le sens du courant, diversifier, et laisser l’Asie, l’IA et les stratégies de rendement piloter votre portefeuille.

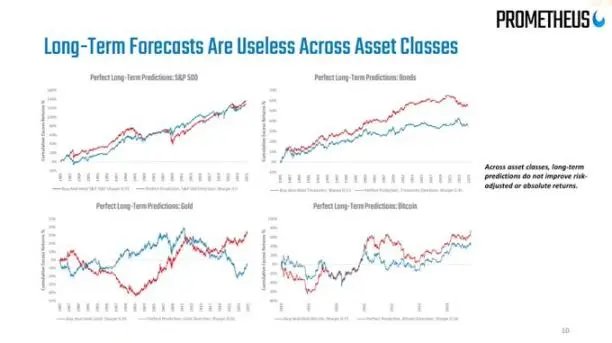

Je pense que cette stratégie est globalement correcte pour les 6-12 prochains mois. Mais le problème, c’est que la plupart des analyses macro s’arrêtent là, alors que les véritables risques commencent à ce stade.

2. Les fissures sous la surface

D’un point de vue macro :

La croissance des dépenses nominales aux États-Unis est d’environ 4-5 %, soutenant directement les revenus des entreprises.

Mais la vraie question est : qui consomme ? D’où vient l’argent ?

Se focaliser sur la baisse du taux d’épargne (« les consommateurs n’ont plus d’argent ») manque l’essentiel. Si les ménages aisés puisent dans leur épargne, augmentent leur crédit ou monétisent le rendement de leurs actifs, ils peuvent continuer à consommer, même si la croissance des salaires ralentit ou si l’emploi faiblit. Ce supplément de consommation par rapport au revenu est tiré du bilan (la richesse), pas du compte de résultat (le revenu courant).

Cela signifie qu’une grande partie de la demande marginale provient des familles les plus riches, à la structure financière solide, plutôt que d’une croissance généralisée des revenus réels.

D’où ces données paradoxales :

- La consommation globale reste soutenue.

- Le marché du travail s’affaiblit progressivement, surtout pour les emplois peu qualifiés.

- Les inégalités de revenus et de patrimoine se creusent, renforçant encore ce schéma.

C’est là que je diverge du récit dominant de la « résilience ». Les agrégats macro paraissent solides car ils sont de plus en plus dominés par une minorité aux revenus, patrimoines et capacités d’accumulation de capital au sommet de la pyramide.

Pour la Bourse, c’est positif (le profit se fiche de savoir si le revenu vient d’un riche ou de dix pauvres). Mais pour la stabilité sociale, l’environnement politique et la croissance de long terme, c’est une bombe à retardement à combustion lente.

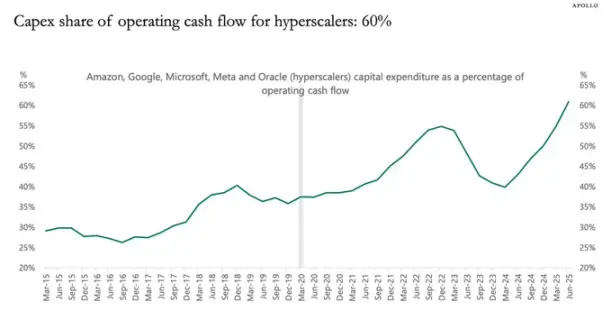

3. L’effet stimulant des dépenses d’investissement en IA

La dynamique la plus sous-estimée aujourd’hui est celle des dépenses d’investissement en intelligence artificielle et leur impact sur les profits.

En résumé :

- L’investissement d’aujourd’hui est le revenu d’autrui.

- Les coûts associés (amortissements) apparaîtront progressivement sur plusieurs années.

Ainsi, quand les géants de l’IA et les entreprises connexes accroissent massivement leurs investissements (par exemple +20 %) :

- Les revenus et bénéfices reçoivent un gros coup de pouce immédiat.

- Les amortissements augmentent lentement dans le temps, à peu près au rythme de l’inflation.

- Les données montrent que, à tout moment, le meilleur indicateur des profits est la différence entre investissement total et consommation de capital (amortissements).

Cela conduit à une conclusion simple, mais divergente du consensus : tant que la vague de capex IA se poursuit, elle a un effet stimulant sur le cycle des affaires et maximise les profits des entreprises.

Ne tentez pas d’arrêter ce train.

Cela rejoint la surpondération technologique de HSBC et son thème « écosystème IA en évolution », qui applique en réalité la même logique bénéficiaire, même si elle est formulée différemment.

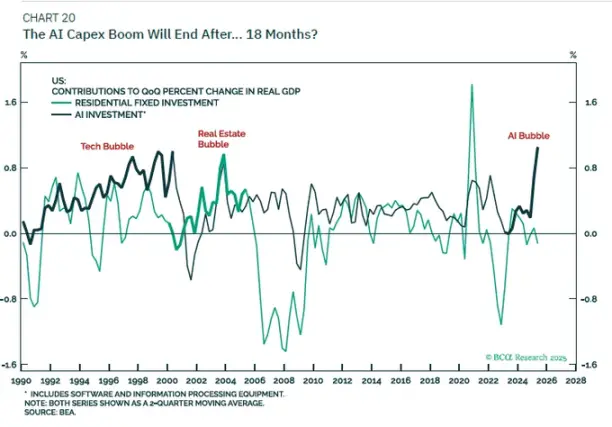

Là où je suis plus sceptique, c’est sur le récit des effets à long terme :

- Je ne crois pas que les seuls capex IA nous feront entrer dans une ère de croissance réelle du PIB à 6 %.

- Dès que les fenêtres de financement en cash-flow libre se referment et que les bilans sont saturés, les capex ralentiront.

Quand les amortissements rattrapent, cet « effet stimulant des profits » disparaît ; on revient à la tendance potentielle : croissance démographique + gains de productivité, peu élevés dans les pays développés.

Ma position est donc la suivante :

- Tactiquement : rester haussier sur les bénéficiaires des capex IA (puces, infrastructures data centers, réseaux électriques, logiciels de niche, etc.) tant que les données d’investissement restent dynamiques.

- Stratégiquement : voir cela comme un boom cyclique des profits, non comme une revalorisation permanente du rythme de croissance.

4. Obligations, liquidité et mécanisme de transmission partiellement défaillant

Ici, les choses deviennent étranges.

Historiquement, une hausse de 500 points de base des taux aurait durement frappé le revenu net d’intérêts du secteur privé. Mais aujourd’hui, des milliers de milliards de dette publique, logés comme actifs sûrs sur les bilans privés, ont bouleversé cette relation :

La hausse des taux signifie des intérêts plus élevés pour les détenteurs de dettes publiques et de réserves.

Beaucoup de dettes d’entreprises et de ménages sont à taux fixe (notamment les prêts immobiliers).

Résultat : la charge nette d’intérêts du secteur privé ne s’est pas dégradée autant que les modèles macro le prévoyaient.

Nous faisons donc face à :

- Une Fed coincée : l’inflation reste au-dessus de l’objectif, mais le marché du travail s’affaiblit.

- Un marché des taux extrêmement volatile : la meilleure stratégie cette année a été la réversion vers la moyenne ; acheter des obligations après des ventes paniques, vendre après des hausses rapides, car le macro ne permet jamais d’anticiper clairement une trajectoire de « fortes baisses » ou « nouvelles hausses » des taux.

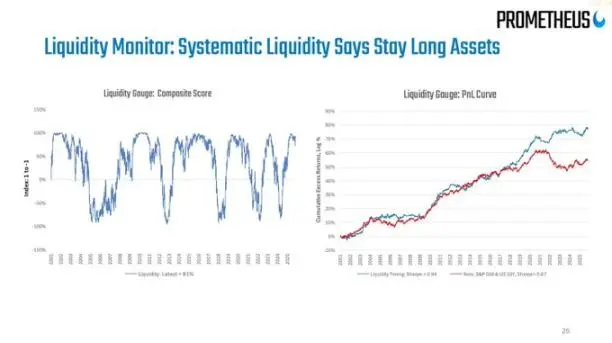

Sur la « liquidité », mon avis est simple :

Le bilan de la Fed est désormais surtout un outil narratif ; ses variations nettes sont trop lentes et marginales à l’échelle du système financier pour donner un signal de trading fiable.

Les vraies variations de liquidité se font sur les bilans privés et le marché du repo : qui emprunte, qui prête, à quel spread.

5. Dette et démographie

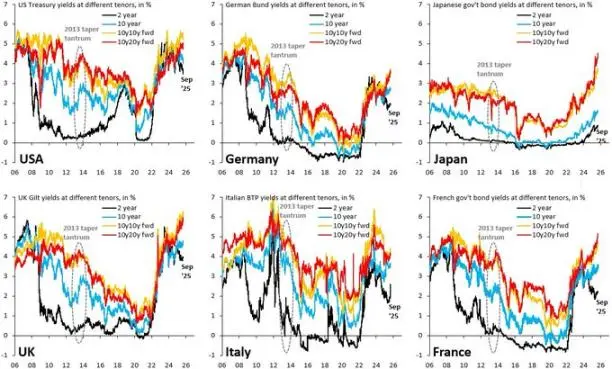

Dette souveraine : issue connue, chemin incertain

La question de la dette souveraine est le sujet macro décisif de notre époque, et tout le monde sait que la « solution » consiste à :

Par la dépréciation monétaire (inflation), ramener le ratio dette/PIB à un niveau gérable.

La vraie inconnue, c’est le parcours :

Répression financière ordonnée :

Maintenir la croissance nominale > taux d’intérêt nominal,

Tolérer une inflation un peu au-dessus de l’objectif,

Éroder lentement le poids réel de la dette.

Crise chaotique :

- Les marchés paniquent face à l’emballement de la trajectoire budgétaire.

- La prime de terme explose brusquement.

- Les souverains les plus fragiles subissent des crises monétaires.

Plus tôt cette année, la flambée des taux US longs sur fond de craintes budgétaires nous a offert un avant-goût. HSBC note d’ailleurs que le récit de « détérioration budgétaire » culmine lors des débats sur le budget, puis s’atténue lorsque la Fed se concentre à nouveau sur la croissance.

À mon avis, la pièce est loin d’être terminée.

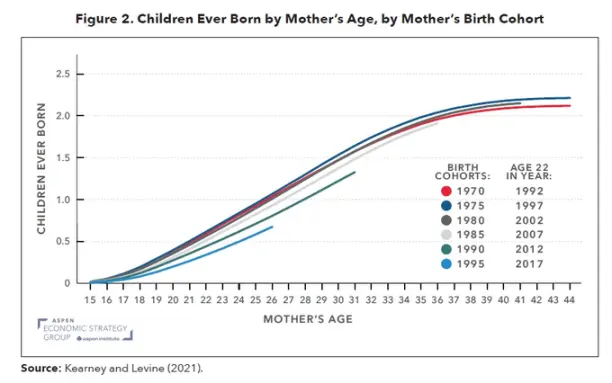

Taux de natalité : une crise macro au ralenti

Le taux de natalité mondial est passé sous le seuil de renouvellement, ce n’est plus seulement un problème européen ou est-asiatique, mais qui touche désormais l’Iran, la Turquie, et commence à gagner certaines régions d’Afrique. C’est en réalité un choc macro majeur, masqué par les statistiques démographiques.

Un faible taux de natalité implique :

- Un ratio de dépendance plus élevé (plus de personnes à charge).

- Un potentiel de croissance réelle de long terme plus faible.

Des tensions sociales et politiques croissantes, car le rendement du capital reste supérieur à la croissance des salaires.

Mettez ensemble les capex IA (choc d’approfondissement du capital) et la baisse du taux de natalité (choc sur l’offre de travail),

Vous obtenez un monde où :

- Les détenteurs de capital surperforment nominalement.

- Les systèmes politiques deviennent de plus en plus instables.

La politique monétaire est prise au piège : soutenir la croissance, mais éviter une spirale salaires-prix si les travailleurs retrouvent un pouvoir de négociation.

Cela n’apparaîtra jamais dans les slides des perspectives institutionnelles à 12 mois, mais c’est crucial sur un horizon d’allocation de 5 à 15 ans.

Chine : la variable clé négligée

La vue asiatique de HSBC est optimiste : politique d’innovation, potentiel du cloud et de l’IA, réformes de gouvernance, rendement accru des entreprises, valorisations faibles, et vent favorable des baisses de taux généralisées dans la région.

Mon avis :

- Sur 5-10 ans, le risque de ne rien allouer à la Chine et à l’Asie du Nord est supérieur à celui d’une exposition modérée.

- Sur 1-3 ans, le principal risque n’est pas macroéconomique, mais politique et géopolitique (sanctions, contrôle des exportations, restrictions sur les flux de capitaux).

On peut envisager une exposition simultanée aux actifs IA, semi-conducteurs et infrastructures data centers chinois, ainsi qu’aux obligations de qualité à haut rendement, mais la taille de l’allocation doit être définie selon un budget de risque politique explicite, et non simplement sur la base des ratios de Sharpe historiques.