Bitcoin, après une correction profonde et plusieurs mois de consolidation, entre officiellement dans l’année 2026 avec une structure de marché plus claire. La pression de prise de bénéfices s’est significativement atténuée, l’appétit pour le risque se répare doucement, mais il reste crucial de rester au-dessus d’un seuil de coût important pour confirmer une tendance haussière durable. Cet article est issu d’un texte de Glassnode, organisé, traduit et rédigé par ForesightNews.

(Précédent contexte : Co-fondateur de Glassnode : La pression de vente « hedge » sur Bitcoin se dissipe, le marché reviendra au mécanisme de découverte des prix basé sur l’offre et la demande)

(Complément d’arrière-plan : La prophétie de la « reine des actions » américaine : Trump achètera 1 million de BTC comme réserve nationale de Bitcoin)

Sommaire de l’article

- Résumé

- Insights on-chain

- La pression de prise de bénéfices s’atténue nettement

- Face à la résistance des positions bloquées en haut

- Niveau clé de reprise

- Intersection entre profits et pertes

- Insights off-chain

- La demande pour les trésors d’actifs numériques diminue

- Les flux vers les ETF reprennent en net

- La participation au marché à terme rebondit

- La « grande réinitialisation » des positions en options

- La volatilité implicite semble avoir touché le fond

- Le marché s’équilibre

- Les préférences pour les options d’achat en début d’année

- Les market makers deviennent négatifs dans une zone clé

- La prime des options d’achat à 95 000 $ témoigne de patience

- Conclusion

Résumé

· Après une correction profonde et plusieurs mois de consolidation, Bitcoin entre officiellement dans l’année 2026. Les données on-chain indiquent que la pression de prise de bénéfices s’est nettement relâchée, la structure du marché montre des signes de stabilisation dans la partie inférieure de la fourchette.

· Bien que la pression de vente ait diminué, une quantité importante de positions bloquées en haut s’accumule encore, principalement dans la moitié supérieure de la fourchette actuelle, ce qui continuera de limiter l’espace de hausse, soulignant l’importance de franchir une résistance clé pour une reprise haussière.

· La demande des trésors d’actifs numériques, notamment des entreprises détenant des réserves en Bitcoin, continue de soutenir le prix, mais cette demande est impulsive, manquant de continuité et de structure.

· Après une sortie nette de fonds du ETF spot Bitcoin américain à la fin de 2025, des signes de flux entrants réapparaissent récemment. Parallèlement, les contrats à terme ouverts ont cessé de diminuer et ont commencé à remonter, indiquant que les investisseurs institutionnels se repositionnent, la dynamique des produits dérivés se reconstruit.

· La fin d’année a vu une concentration de positions en options à un niveau record, avec plus de 45 % des contrats ouverts liquidés, ce qui a éliminé les contraintes de couverture structurelle du marché, permettant une lecture plus claire de l’appétit réel pour le risque.

· La volatilité implicite a probablement touché son point bas, la demande acheteuse en début d’année a doucement fait remonter la courbe de volatilité, mais elle reste dans une zone basse sur trois mois.

· Avec la réduction de la prime des options de vente et l’augmentation de la part des options d’achat dans les transactions, la courbure du marché revient vers la normalité. Depuis le début de l’année, la tendance des options est clairement haussière, traduisant une inversion de la stratégie des investisseurs, passant d’une couverture défensive à une position active sur la hausse.

· Entre 95 000 et 104 000 dollars, la position des market makers est devenue nette vendeuse, ce qui signifie qu’à la hausse dans cette zone, leur couverture passivement favorise la poussée des prix. De plus, la prime des options d’achat autour de 95 000 dollars montre que les détenteurs de positions longues préfèrent conserver leurs positions plutôt que de réaliser rapidement des profits.

Dans l’ensemble, le marché évolue progressivement d’une phase de désendettement défensif vers une augmentation sélective de l’exposition au risque, avec une structure plus claire et une plus grande résilience pour entrer dans 2026.

Insights on-chain

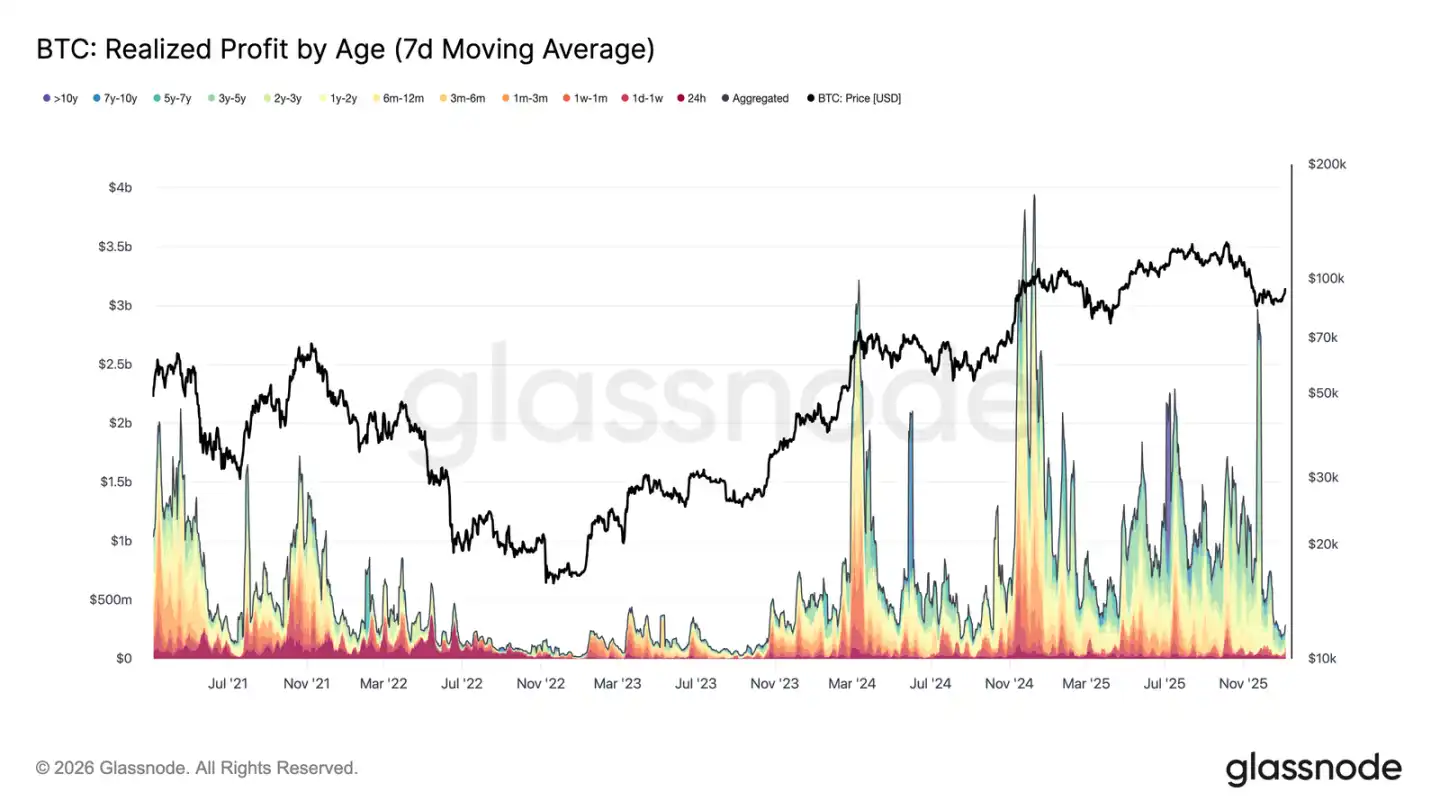

La pression de prise de bénéfices s’atténue nettement

La première semaine de 2026, Bitcoin a franchi une zone de consolidation d’environ 8,7万 dollars, après plusieurs semaines, avec une hausse d’environ 8,5 %, atteignant un sommet à 94 000 dollars. Cette hausse repose sur une atténuation significative de la pression de prise de bénéfices globale. Fin décembre 2025, la moyenne sur 7 jours des profits réalisés, qui était restée au-dessus de 1 milliard de dollars par jour pendant la majorité du quatrième trimestre, est tombée à 183,8 millions de dollars.

La baisse des profits réalisés, notamment chez les détenteurs à long terme, indique que la principale pression vendeuse qui freinait la hausse s’est en partie relâchée. Avec la faiblesse des vendeurs, le marché a pu se stabiliser et regagner confiance, favorisant une nouvelle impulsion haussière. Ainsi, la rupture du début d’année marque une digestion efficace de la pression de prise de bénéfices, ouvrant la voie à la hausse.

Face à la résistance des positions bloquées en haut

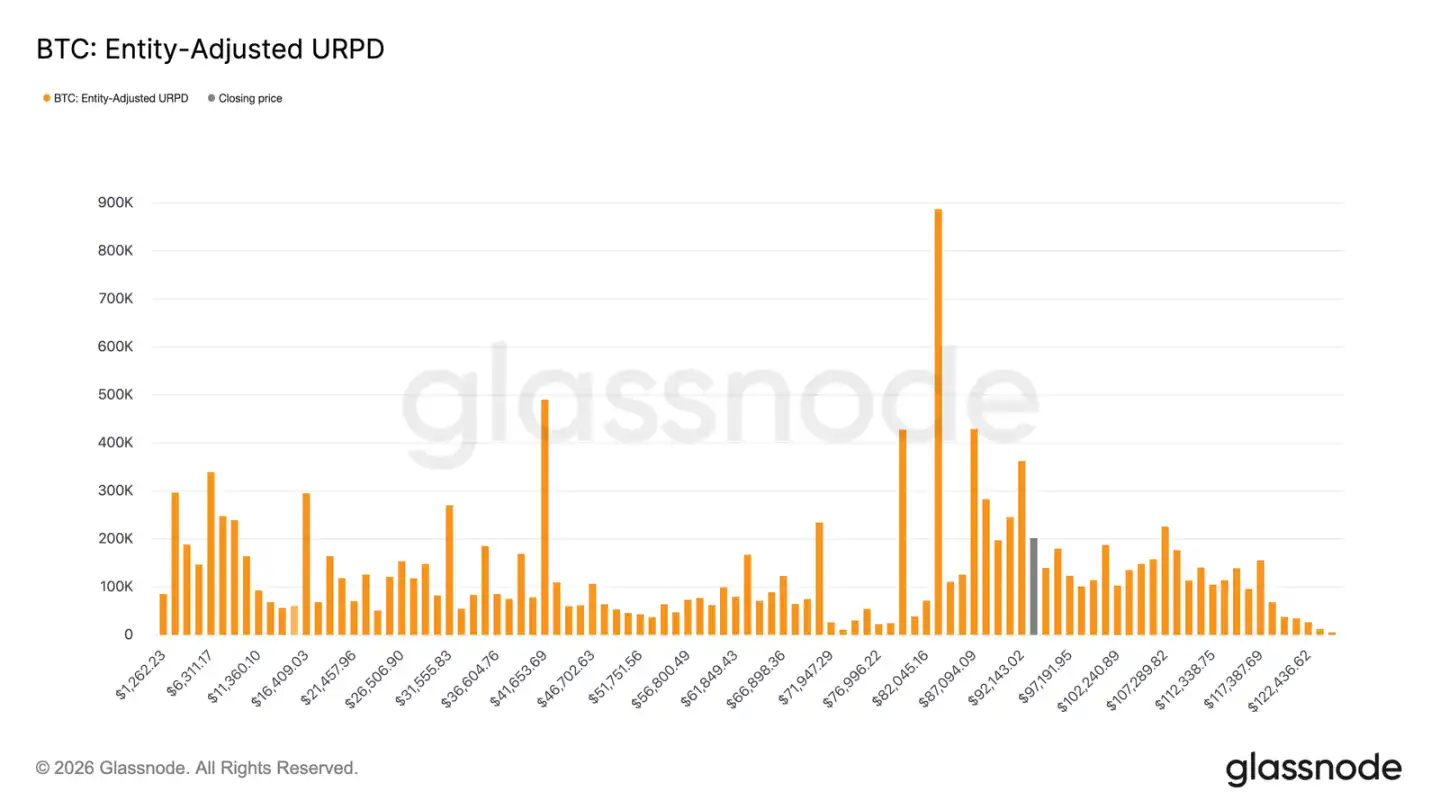

Avec l’atténuation de la pression de vente, le prix peut continuer à monter, mais la reprise actuelle s’inscrit dans une zone d’offre constituée de positions à différents coûts de revient. Le marché est désormais dans une zone principalement contrôlée par « les acheteurs récents en haut », dont le coût de revient est concentré entre 92 100 et 117 400 dollars. Ces investisseurs ont acheté massivement près des sommets précédents, et ont maintenu leurs positions lors du recul du prix depuis le pic historique jusqu’à environ 80 000 dollars, jusqu’à la phase de rebond actuelle.

Ainsi, à mesure que le prix remonte dans leur zone de coût, ces investisseurs auront l’opportunité de sortir en break-even ou avec un léger profit, ce qui constitue une résistance naturelle à la hausse. Pour relancer une tendance haussière durable, le marché doit prendre le temps et faire preuve de résilience pour digérer cette offre située en haut, afin de pouvoir franchir efficacement cette zone.

Niveau clé de reprise

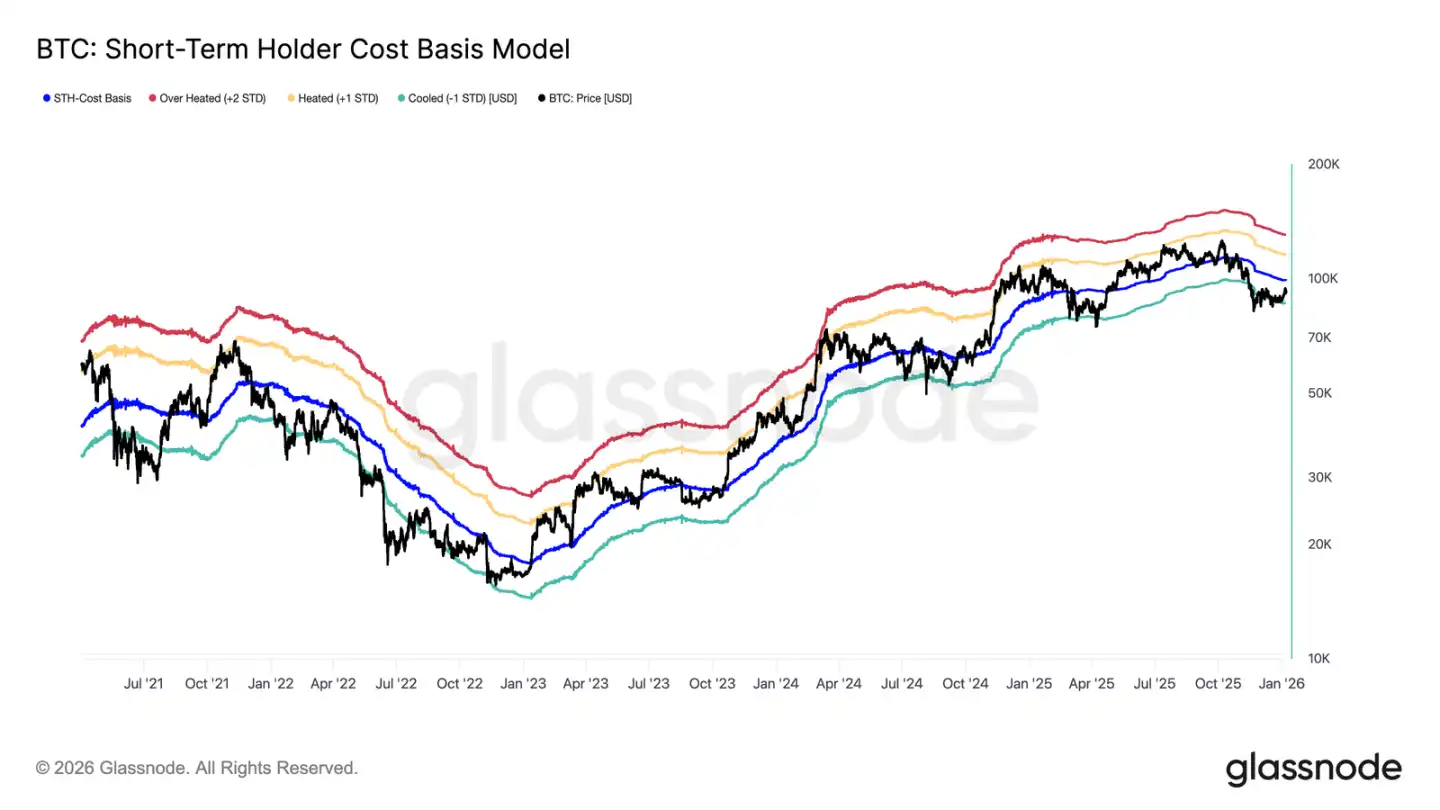

Face à la résistance des positions bloquées en haut, il est crucial d’évaluer si la récente reprise peut réellement inverser la tendance baissière précédente et entrer dans une phase de demande soutenue. La modélisation du coût de revient à court terme est particulièrement utile dans cette transition.

Il est notable que l’équilibre fragile du marché en décembre dernier s’est formé près de la limite inférieure de ce modèle, reflétant une faiblesse de l’humeur du marché et un manque de confiance des acheteurs. La reprise suivante a permis de ramener le prix vers la moyenne du modèle, située à 99 100 dollars, correspondant au coût de revient à court terme des détenteurs.

Ainsi, le premier signal clé de la reprise sera la capacité du prix à se maintenir durablement au-dessus de ce coût de revient à court terme, ce qui indiquera un regain de confiance des nouveaux entrants et une tendance potentiellement positive.

Intersection entre profits et pertes

Alors que le marché se concentre sur la capacité à retrouver efficacement le coût de revient à court terme, la structure actuelle ressemble à celle du rebond manqué du premier trimestre 2022. Si le prix ne parvient pas à remonter au-dessus de ce niveau, un risque de chute plus profonde pourrait apparaître. La confiance étant encore fragile, la demande pourrait se réduire davantage.

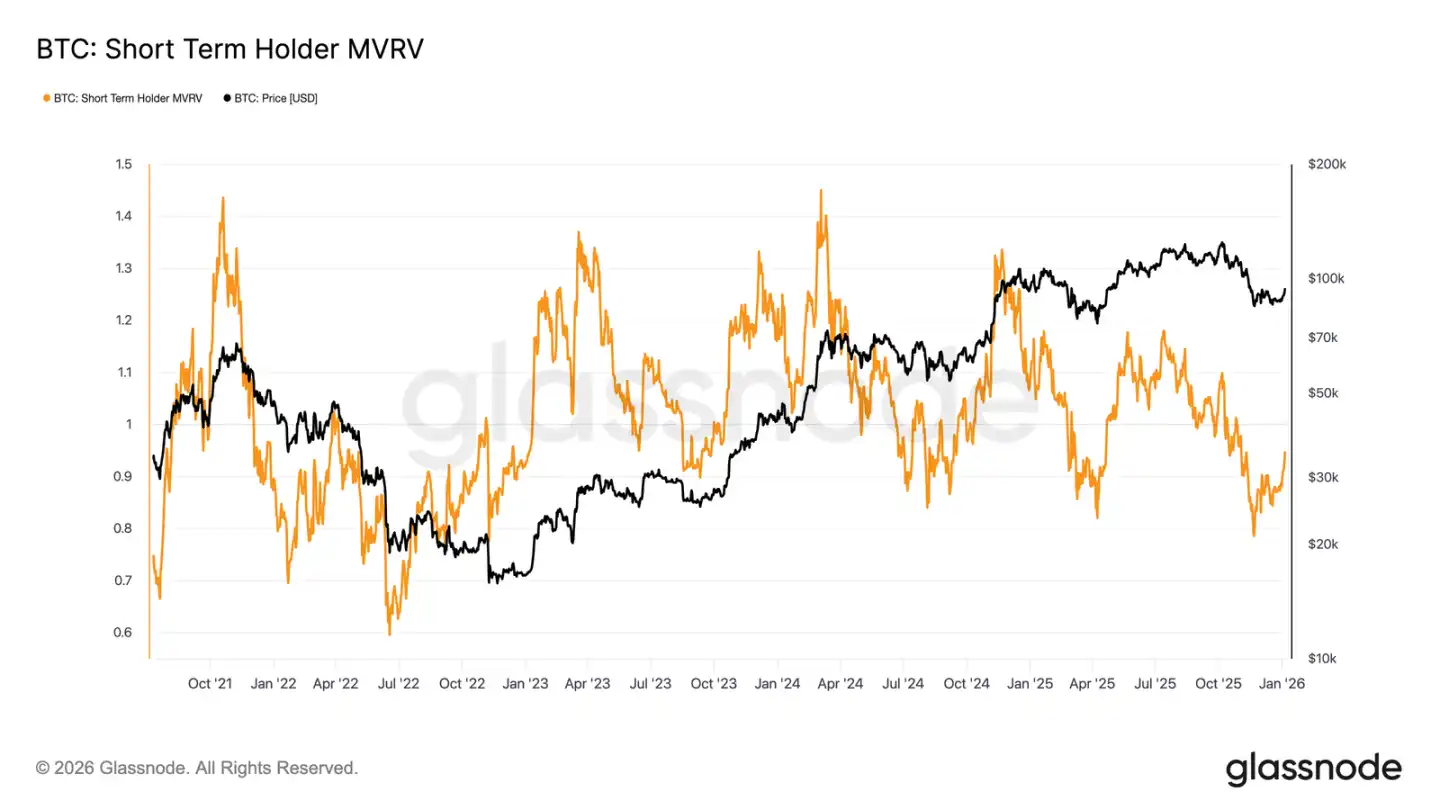

Ce mouvement est également clairement visible dans l’indicateur MVRV à court terme. Cet indicateur compare le prix spot au coût moyen d’achat récent des acheteurs, pour refléter leur profit ou perte.

Historiquement, lorsque cet indicateur reste en dessous de 1(, c’est-à-dire que le prix est inférieur au coût moyen), le marché est généralement dominé par les vendeurs à découvert. Actuellement, cet indicateur a rebondi de 0,79 à 0,95, ce qui signifie que les acheteurs récents ont en moyenne encore environ 5 % de pertes non réalisées. Si le marché ne parvient pas à revenir rapidement dans le positif(MVRV > 1), il pourrait continuer à subir une pression baissière, faisant de cet indicateur un point clé à suivre dans les semaines à venir.

Insights off-chain

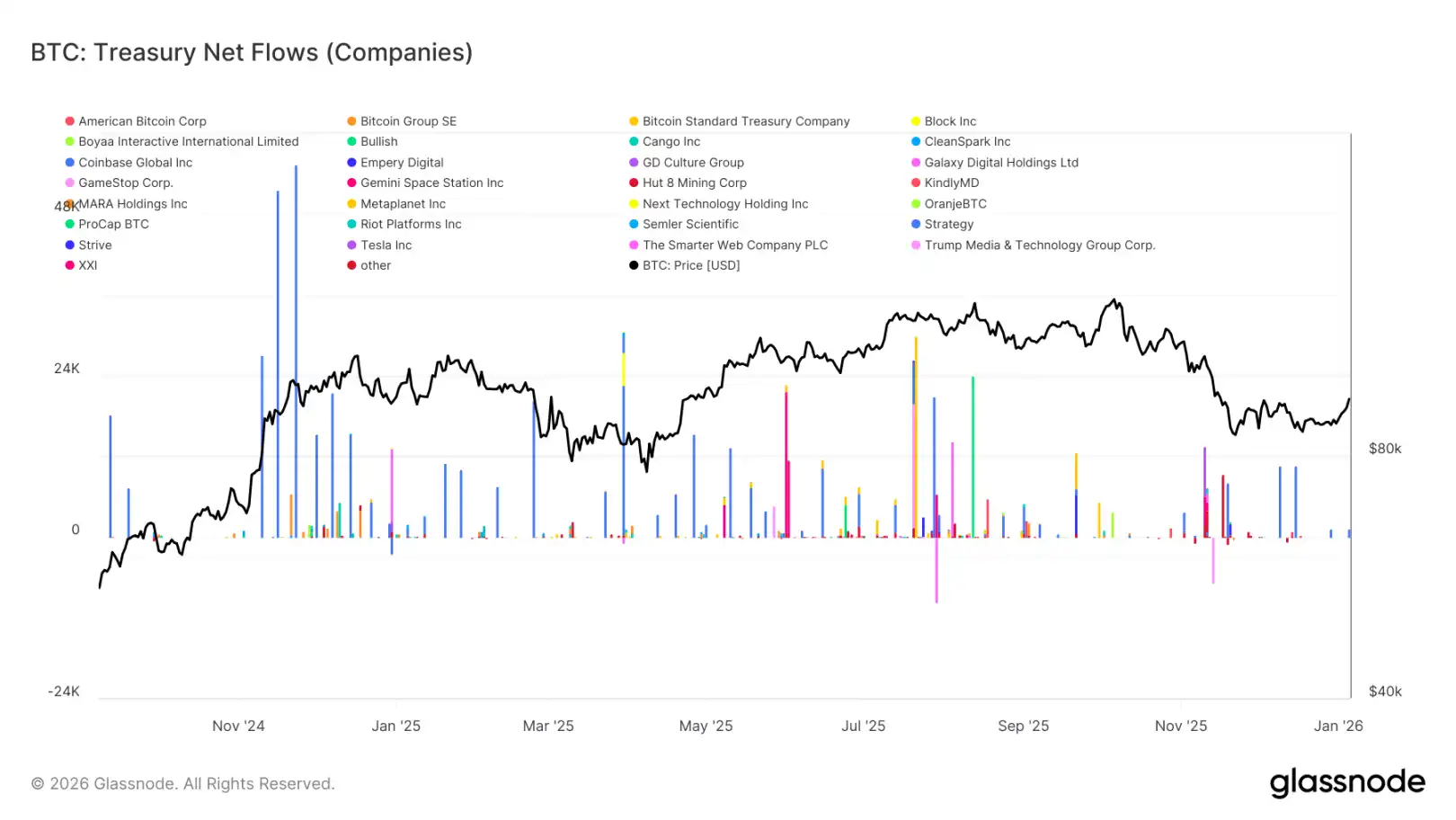

La demande pour les trésors d’actifs numériques diminue

Les réserves d’entreprises continuent de fournir un soutien marginal important pour Bitcoin, mais leur comportement d’achat reste intermittent et principalement déclenché par des événements. Ces entités ont à plusieurs reprises enregistré des flux nets de plusieurs milliers de BTC en une semaine, mais ces achats ne forment pas un schéma d’accumulation stable ou continu.

Les flux massifs interviennent souvent lors de corrections ou consolidations de prix, indiquant que l’achat par les entreprises reste opportuniste, orienté par le prix, plutôt qu’une accumulation structurelle à long terme. Bien que le nombre d’acteurs institutionnels impliqués ait augmenté, l’ensemble des flux reste impulsif, avec de longues périodes de silence.

Sans un soutien continu par des achats de réserves, la demande des entreprises joue davantage un rôle de « stabilisateur » de prix que de moteur de tendance. La direction du marché dépendra davantage des variations des positions sur les produits dérivés et de la liquidité à court terme.

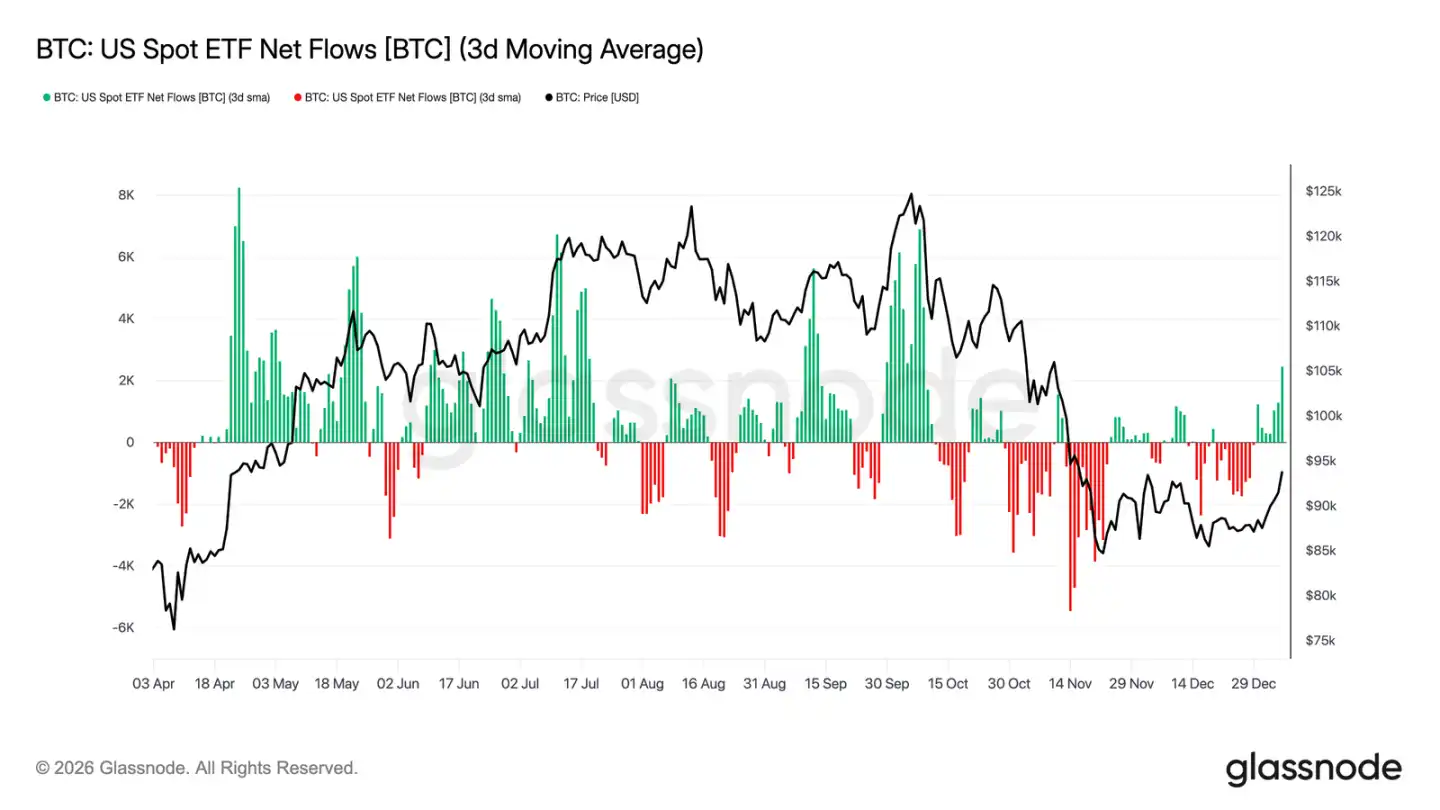

Les flux vers les ETF reprennent en net

Les flux vers le ETF spot Bitcoin américain montrent récemment un signe précoce de réinvestissement institutionnel. Après une sortie nette persistante en fin 2025 et une faible activité, les flux ont récemment basculé vers un net entrant, en phase avec la stabilisation du prix autour de 80 000 dollars.

Bien que le volume de flux net actuel n’ait pas encore retrouvé les pics du milieu du cycle, la tendance est claire : le flux devient positif. La durée des flux entrants augmente, indiquant que les investisseurs ETF passent d’une position majoritairement vendeuse à une position de repositionnement en achat marginal.

Ce changement suggère que la demande institutionnelle en Bitcoin spot redevient un soutien actif du marché, plutôt qu’une source de pression de liquidité, renforçant la stabilité du marché en début d’année.

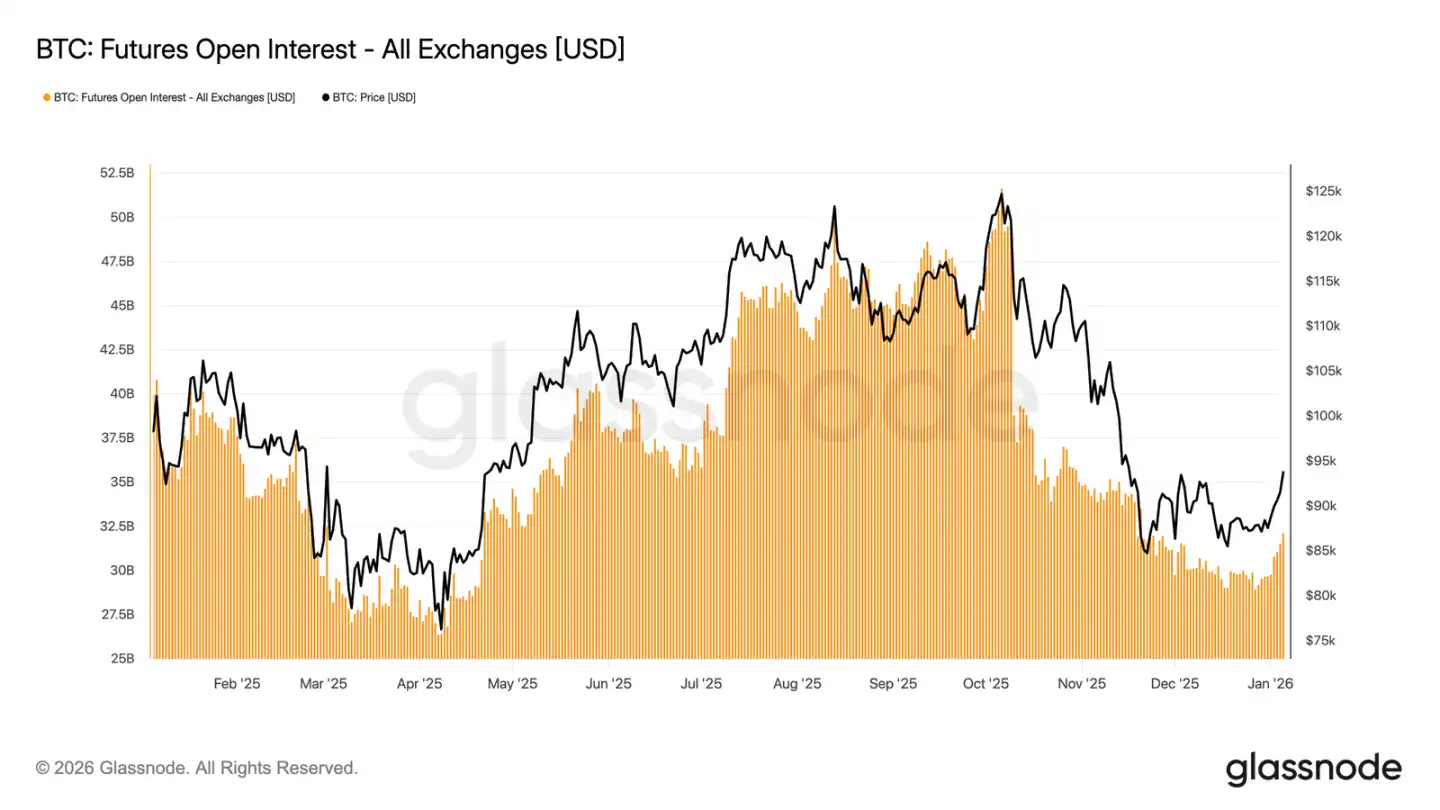

La participation au marché à terme rebondit

Après une forte déleveraging fin 2025, la taille des contrats à terme ouverts a commencé à remonter. Après un pic supérieur à 50 milliards de dollars, le volume s’est stabilisé et a légèrement augmenté, indiquant que les traders de produits dérivés reconstituent leurs positions de risque.

Ce repositionnement coïncide avec la stabilisation du prix entre 80 000 et 90 000 dollars, montrant que les traders augmentent progressivement leur exposition, sans chercher à acheter à tout prix. La cadence de repositionnement reste modérée, et le volume des contrats ouverts reste bien inférieur aux pics précédents, ce qui limite le risque de liquidations massives à court terme.

La remontée modérée des contrats ouverts signale une amélioration locale de l’appétit pour le risque, avec un retour progressif des achats sur les dérivés, ce qui favorise une nouvelle phase de fixation des prix dans un contexte de liquidité plus normale.

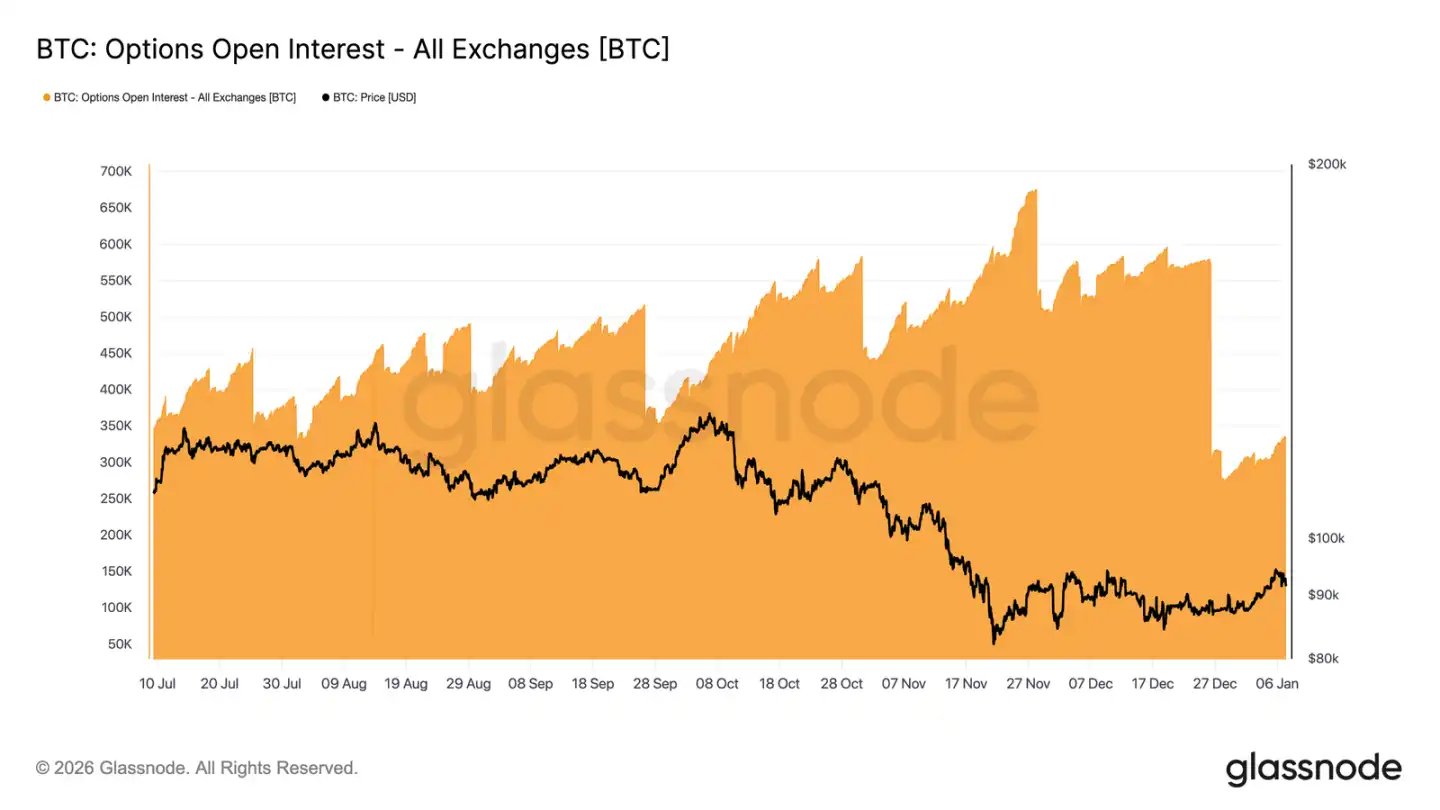

La « grande réinitialisation » des positions en options

Fin 2025, le marché des options Bitcoin a connu la plus grande réinitialisation de positions jamais enregistrée. Le nombre de contrats ouverts est passé de 579 258 le 25 décembre à 316 472 après l’échéance du 26 décembre, soit une baisse de plus de 45 %.

Une concentration importante de positions à certains prix d’exercice influence indirectement la tendance à court terme via les opérations de couverture des market makers. Fin d’année, cette concentration a atteint un sommet, créant une « rigidité » des prix et limitant la volatilité.

Aujourd’hui, cette configuration a été brisée. La liquidation des positions à échéance a permis de se libérer de cette contrainte structurelle.

Le contexte post-échéance offre une fenêtre plus claire pour observer le vrai sentiment du marché, car les nouvelles positions reflètent la véritable appétence au risque des investisseurs, plutôt que l’impact des positions résiduelles. Cela permet aux premières semaines de l’année de mieux anticiper la tendance future.

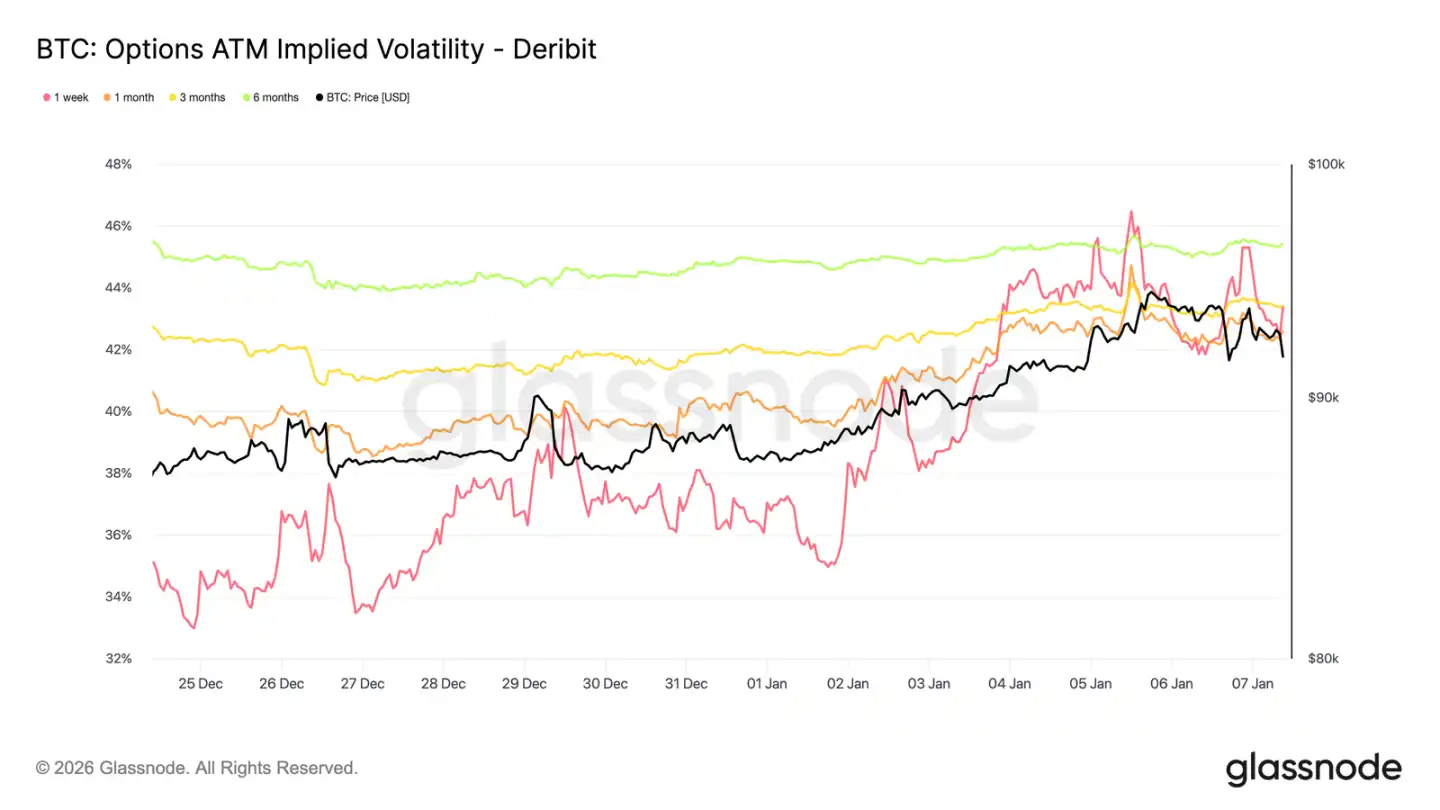

La volatilité implicite semble avoir touché le fond

Après la grande réinitialisation des positions en options, la volatilité implicite a atteint un point bas durant la période de Noël. La faible activité durant les fêtes a fait chuter la volatilité implicite hebdomadaire à ses niveaux les plus bas depuis fin septembre de l’année précédente.

Par la suite, l’intérêt acheteur a commencé à revenir, et les investisseurs ont progressivement construit des positions haussières sur la volatilité, notamment en options d’achat, en début d’année, ce qui a fait remonter doucement la courbe de volatilité à différentes échéances.

Malgré cette remontée, la volatilité implicite reste compressée. La volatilité à une semaine et à six mois oscille entre 42,6 % et 45,4 %, avec une courbe relativement plate.

Elle demeure à un niveau bas sur trois mois, la récente hausse reflétant davantage un regain d’intérêt que la réévaluation complète du risque.

(# Le marché s’équilibre

Avec la stabilisation de la volatilité implicite, la courbure de la volatilité offre une vision plus claire des préférences directionnelles des traders. Au cours du dernier mois, la prime des options de vente par rapport aux options d’achat a continué de se réduire, et la courbe de biais à 25 delta revient progressivement vers zéro.

Cela traduit une transition vers une stratégie plus haussière. La demande des investisseurs passe d’une simple protection contre la baisse à une exposition accrue à la hausse, en phase avec leur repositionnement après la clôture des positions de fin d’année.

Parallèlement, les positions défensives ont diminué. Certaines protections contre la baisse ont été levées, réduisant la prime payée pour l’assurance « black swan ».

Globalement, la courbure indique que l’expression du risque sur le marché devient plus équilibrée, avec des attentes plus optimistes quant à la hausse des prix ou à l’expansion de la volatilité.

![])https://img-cdn.gateio.im/social/moments-ffd10ea092-922f2fb736-8b7abd-e2c905###

(# Les préférences pour les options d’achat en début d’année

Les flux de capitaux confirment la tendance indiquée par la courbure. Depuis le début de l’année, l’activité sur le marché des options est passée d’une vente systématique d’options d’achat, pariant sur une baisse de la volatilité, à une forte demande d’achat d’options d’achat, pariant sur une hausse ou une augmentation de la volatilité.

Au cours des sept derniers jours, 30,8 % des transactions en options concernent des achats d’options d’achat. La demande pour ces options a augmenté, attirant également la participation des vendeurs de volatilité, qui vendent des options d’achat pour obtenir des primes plus élevées.

Les transactions en options de vente représentent 43,5 % du volume total, ce qui, dans le contexte récent de hausse des prix, reste modéré. Cela confirme la tendance vers une courbure plus équilibrée, avec une demande moindre pour une protection immédiate contre la baisse.

![])https://img-cdn.gateio.im/social/moments-638edbb677-601a2e38af-8b7abd-e2c905###

(# Les market makers deviennent négatifs dans une zone clé

Avec l’activité accrue sur les options d’achat depuis le début de l’année, la position des market makers s’est ajustée. Dans la zone de 95 000 à 104 000 dollars, ils détiennent désormais une position nette vendeuse.

Dans cette zone, lorsque le prix monte, leurs opérations de couverture impliquent l’achat de spot ou de contrats perpétuels, ce qui peut renforcer la tendance haussière lors d’un marché fort, contrairement à la période de fin d’année où leur activité limitait la volatilité.

Les contrats à échéance du premier trimestre montrent que les traders achètent massivement des options d’achat dans cette zone, ce qui confirme un changement dans leur expression du risque. La structure actuelle des positions des market makers indique que leur couverture dans cette zone ne freine plus la hausse, voire peut l’amplifier.

![])https://img-cdn.gateio.im/social/moments-0a6e7d1a76-d9258bfa92-8b7abd-e2c905(

)# La prime des options d’achat à 95 000 dollars témoigne de patience

La prime des options d’achat à 95 000 dollars est un indicateur efficace pour suivre l’évolution du sentiment du marché. Le 1er janvier, lorsque le prix spot était autour de 87 000 dollars, la prime d’achat à cette échéance a commencé à augmenter rapidement, atteignant un sommet récent à 94 000 dollars.

Depuis, la prime s’est stabilisée, sans véritable recul, et n’a pas été accompagnée d’une forte vente d’options d’achat.

Cela montre que la prise de bénéfices est limitée. Depuis le sommet récent, la vente d’options d’achat n’a augmenté que modérément, ce qui indique que la majorité des détenteurs de positions longues préfèrent continuer à détenir plutôt que de réaliser rapidement des profits.

Globalement, le comportement de la prime des options autour de 95 000 dollars reflète la patience et la confiance des participants haussiers.

(# Conclusion

Bitcoin, en début d’année, a significativement nettoyé ses positions historiques sur le marché spot, à terme et en options. La désendettement de fin 2025 et l’échéance des options de fin d’année ont efficacement levé les contraintes structurelles précédentes, laissant un environnement plus propre et plus clair.

Les premiers signes de réengagement du marché apparaissent : stabilisation et reprise des flux ETF, la reconstruction de l’activité sur le marché à terme, la transition claire vers une stratégie haussière en options — la courbure revient à la normale, la volatilité a touché le fond, et les market makers deviennent négatifs dans une zone clé.

Ces dynamiques indiquent que le marché passe progressivement d’un mode de vente défensive à une phase d’augmentation sélective de l’exposition au risque, avec une participation accrue. Bien que la force structurelle d’achat reste à renforcer, la libération des positions historiques et la reprise de l’optimisme haussier laissent entrevoir un début d’année 2026 plus léger, avec une amélioration de la structure interne du marché, ouvrant davantage de possibilités pour la poursuite de la tendance.