Diskusi baru seputar pinjaman di XRP Ledger semakin mendapatkan perhatian setelah analis VET membagikan diagram yang menguraikan bagaimana protokol pinjaman berbasis XRPL yang potensial dapat bekerja. Konsep ini tidak sepenuhnya baru dalam dunia kripto, tetapi menerapkannya secara langsung ke XRP dan aset native XRPL seperti RLUSD membawa implikasi yang berbeda, terutama terkait risiko, insentif, dan pajak.

Secara garis besar, model ini berfokus pada penggunaan XRP atau aset yang diterbitkan XRPL sebagai deposit, sementara perantara mengelola aktivitas pinjaman dan menyerap sebagian risiko.

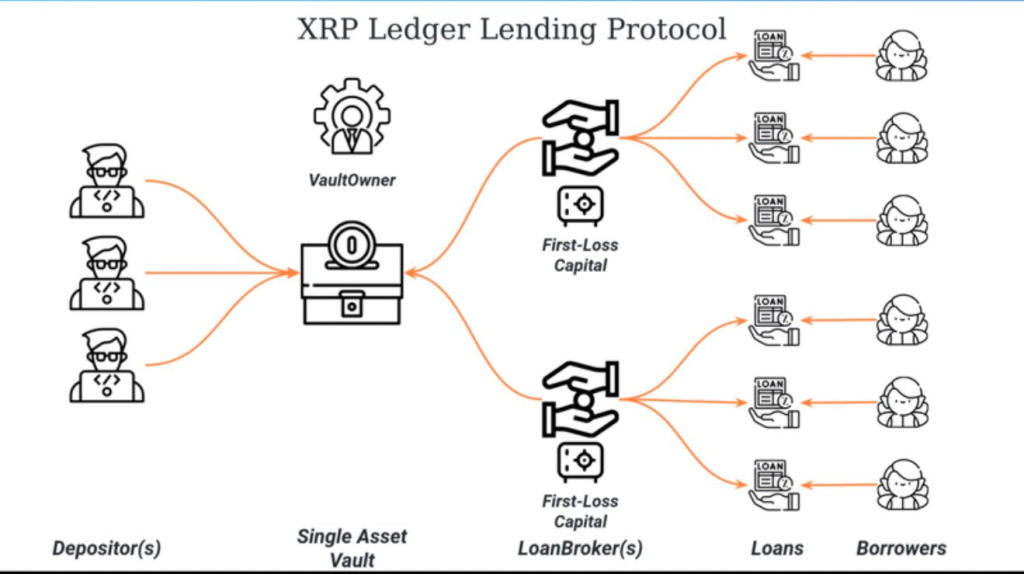

Bagaimana Struktur Pinjaman XRPL yang Diusulkan Bekerja

Gambar yang dibagikan oleh VET menggambarkan struktur ini dengan cara yang relatif sederhana.

Depositor akan menaruh XRP atau IOU seperti RLUSD ke dalam vault aset tunggal. Vault tersebut tidak meminjamkan secara langsung kepada peminjam. Sebaliknya, broker pinjaman berada di antara depositor dan peminjam. Broker ini mengeluarkan satu atau beberapa pinjaman dari aset yang digabungkan dan mengumpulkan pembayaran bunga dari peminjam dari waktu ke waktu. Bunga tersebut kembali ke vault, meningkatkan nilainya dan menciptakan hasil bagi depositor.

Diskusi baru seputar pinjaman di XRP Ledger semakin mendapatkan perhatian setelah analis VET membagikan diagram yang menguraikan bagaimana protokol pinjaman berbasis XRPL yang potensial dapat bekerja. Konsep ini tidak sepenuhnya baru dalam dunia kripto, tetapi menerapkannya secara langsung ke XRP dan aset native XRPL seperti RLUSD membawa implikasi yang berbeda, terutama terkait risiko, insentif, dan pajak.

Secara garis besar, model ini berfokus pada penggunaan XRP atau aset yang diterbitkan XRPL sebagai deposit, sementara perantara mengelola aktivitas pinjaman dan menyerap sebagian risiko.

Bagaimana Struktur Pinjaman XRPL yang Diusulkan Bekerja

Gambar yang dibagikan oleh VET menggambarkan struktur ini dengan cara yang relatif sederhana.

Depositor akan menaruh XRP atau IOU seperti RLUSD ke dalam vault aset tunggal. Vault tersebut tidak meminjamkan secara langsung kepada peminjam. Sebaliknya, broker pinjaman berada di antara depositor dan peminjam. Broker ini mengeluarkan satu atau beberapa pinjaman dari aset yang digabungkan dan mengumpulkan pembayaran bunga dari peminjam dari waktu ke waktu. Bunga tersebut kembali ke vault, meningkatkan nilainya dan menciptakan hasil bagi depositor.

Sumber: X/@Vet_X0

Mekanisme utama adalah buffer. Broker pinjaman diwajibkan untuk menempatkan modal kerugian pertama. Jika peminjam membayar kembali pinjaman mereka sesuai harapan, sistem berjalan normal dan depositor mendapatkan hasil dari bunga yang dikumpulkan. Jika peminjam gagal bayar, kerugian pertama kali diserap oleh buffer broker sebelum mempengaruhi depositor.

Aspek “skin in the game” ini adalah inti dari desain. Alih-alih menanggung semua risiko gagal bayar kepada depositor, broker diberi insentif untuk mengelola risiko dengan hati-hati, karena pinjaman yang ceroboh langsung mempengaruhi modal mereka sendiri.

Meminjam dengan Jaminan XRP dan Pertanyaan Pajak

Meskipun struktur ini sendiri cukup sederhana, implikasi bagi pemegang XRP menjadi lebih kompleks ketika konfigurasi jaminan dan pinjaman yang berbeda dipertimbangkan.

Di situlah Vincent Van Code, seorang insinyur perangkat lunak dan pendukung XRP yang terkenal, menambahkan perspektif berbeda. Alih-alih menyetor XRP dan meminjamkan secara langsung, dia menyarankan bahwa pengaturan yang lebih menarik bisa melibatkan penguncian XRP sebagai jaminan dan meminjam RLUSD terhadapnya.

Dalam skenarionya, seorang pemegang XRP mengunci posisi XRP yang besar ke dalam sistem. Berdasarkan rasio pinjaman terhadap nilai, protokol meminjamkan persentase dari nilai tersebut dalam RLUSD. Misalnya, seseorang yang memegang 100.000 XRP bisa meminjam sekitar $100.000 RLUSD dengan tingkat bunga tetap, seperti 4%.

Daya tarik pendekatan ini bukanlah hasil, tetapi likuiditas. Pemegang tidak menjual XRP. Sebaliknya, mereka mengakses daya belanja melalui RLUSD, yang dapat digunakan untuk pembelian, pembayaran kartu kredit, atau pengeluaran lainnya. Bunga dapat dibayar baik dengan menjual sejumlah kecil XRP atau dengan mengalokasikan RLUSD yang dipinjam ke strategi lain.

Struktur ini menimbulkan pertanyaan yang jelas dan sensitif: perpajakan.

Saya pikir sebaliknya akan lebih menarik.

Yaitu, mengunci dan meminjam XRP sebagai jaminan, lalu meminjam RLUSD, yang kemudian dapat digunakan untuk pembelian, membayar kartu kredit, dll.

Yang menarik adalah bagaimana pajak akan dihitung? Apakah XRP masih akan…

— Vincent Van Code (@vincent_vancode) 23 Desember 2025

Jika XRP dikunci sebagai jaminan dan tidak dijual, apakah masih dianggap “dimiliki” dari sudut pandang pajak? Jika ya, pajak keuntungan modal mungkin tidak akan dipicu saat meminjam terhadapnya. Hanya pembayaran bunga atau pendapatan yang dihasilkan dari penggunaan RLUSD yang dipinjam yang akan dikenai pajak. Ini adalah konsep yang sudah dikenal dalam keuangan tradisional, di mana individu kaya sering meminjam terhadap aset yang mengapresiasi daripada menjualnya.

Vincent menunjukkan bahwa di sinilah hal-hal menjadi menarik sekaligus rumit. Perlakuan akhir sepenuhnya tergantung pada bagaimana otoritas pajak mengklasifikasikan pinjaman berbasis kripto, pinjaman stablecoin, dan transparansi on-chain. Dengan sistem yang mendukung KYC dan visibilitas penuh ledger, agen pajak secara teoretis dapat memperoleh wawasan lebih dari sebelumnya.

Ada juga risiko praktis yang tidak boleh diabaikan. Volatilitas harga XRP penting. Penurunan besar bisa memicu likuidasi atau memaksa peminjam menambah jaminan. Stabilitas dan penerimaan RLUSD adalah faktor lain, begitu juga keandalan broker pinjaman dan penegakan buffer kerugian pertama.

Pada tahap ini, model pinjaman XRPL lebih merupakan kerangka kerja daripada produk jadi. Ini menunjukkan bagaimana XRP dapat digunakan dengan cara yang lebih efisien secara modal tanpa bergantung pada rantai eksternal atau aset yang dibungkus. Pada saat yang sama, ini menyoroti betapa cepatnya pertanyaan seputar manajemen risiko, insentif, dan perpajakan muncul setelah pinjaman masuk ke dalam gambar.

Bagi pemegang XRP, diskusi ini kurang tentang hasil jangka pendek dan lebih tentang opsi. Pinjaman dan jaminan membuka jalur baru, tetapi mereka juga menuntut aturan yang lebih jelas dan infrastruktur yang lebih kuat. Apakah ini akan menjadi kasus penggunaan yang berarti di XRPL akan bergantung pada eksekusi, regulasi, dan seberapa nyaman pengguna dengan trade-off yang terlibat.

Baca juga: Mengapa Prediksi Harga $20 XRP di 2026 Bisa Tiba-tiba Masuk Akal

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

Mengapa Menjadi Kaya Dengan XRP Bisa Menjadi Sangat Sulit

Seorang YouTuber kripto populer baru saja menjelaskan sebuah masalah matematika sederhana yang mungkin membuat beberapa pemegang XRP khawatir. Angka-angka menunjukkan mengapa membeli XRP nanti bisa menjadi tantangan besar.

Video dari “24hrsCrypto” berdurasi hampir 15 menit, tetapi pesan utamanya hanya membutuhkan beberapa detik untuk dipahami.

CaptainAltcoin40menit yang lalu

Data Glassnode: Sebagian besar Pasokan XRP dalam Kerugian, Apa Artinya bagi Investor

Data Glassnode menunjukkan 36,8 miliar XRP, hampir 60% dari pasokan yang beredar, disimpan dengan kerugian, dengan kerugian yang belum direalisasi mencapai $50,8 miliar.

XRP diperdagangkan mendekati $1,34, sementara volume futures melonjak di BitMEX dan Binance karena arus keluar ETF dan aktivitas spot yang lemah menekan harga.

Glassnode dat

CryptoNewsFlash2jam yang lalu

Analisis menunjukkan bahwa harga XRP mungkin mengalami kenaikan besar sebesar 1156%, gelombang kelima dimulai dan mengarah ke puncak $18

Analisis pasar menunjukkan bahwa XRP mungkin segera memulai Gelombang Kelima, dengan harga berpotensi naik hingga $18, dengan potensi kenaikan sebesar 1156%. Analis menunjukkan bahwa saat ini berada di akhir Gelombang Keempat, dan di masa depan dapat menarik banyak dana perhatian, investor perlu memperhatikan level support dan resistance kunci.

GateNews5jam yang lalu

Sinyal Terobosan Harga XRP Muncul: Titik Kritis Segitiga Simetris Mendekat, Target 2 Dolar Mungkin Akan Terlihat

Harga XRP rebound sekitar 4% baru-baru ini, mendekati terobosan bentuk teknikal kunci. Pasar memantau apakah akan menembus garis atas segitiga simetris, dengan target harga potensial sebesar 2.06@E5@ dolar. Meskipun pertumbuhan pasokan stablecoin meningkatkan sentimen pasar, aliran dana institusional yang keluar perlu diwaspadai. Pergerakan saat ini masih perlu diamati secara ketat.

GateNews5jam yang lalu