Berdasarkan data dari CoinGlass, likuidasi paksa di pasar derivatif crypto mencapai sekitar 150 miliar USD pada tahun 2025.

Angka ini secara kasat mata memberi kesan satu tahun krisis yang berkelanjutan. Bagi banyak investor ritel, melihat tabel harga berubah menjadi merah menjadi simbol dari kekacauan. Faktanya, ini mencerminkan mekanisme yang lebih bersifat struktural: nilai nominal posisi futures dan perpetual yang harus ditutup oleh bursa ketika margin turun di bawah tingkat yang disyaratkan.

Sebagian besar waktu, aliran ini berfungsi sebagai mekanisme pemeliharaan daripada keruntuhan nyata. Dalam pasar di mana harga marjin ditentukan oleh derivatif daripada pasar spot, likuidasi berfungsi seperti “pajak berkala” atas leverage.

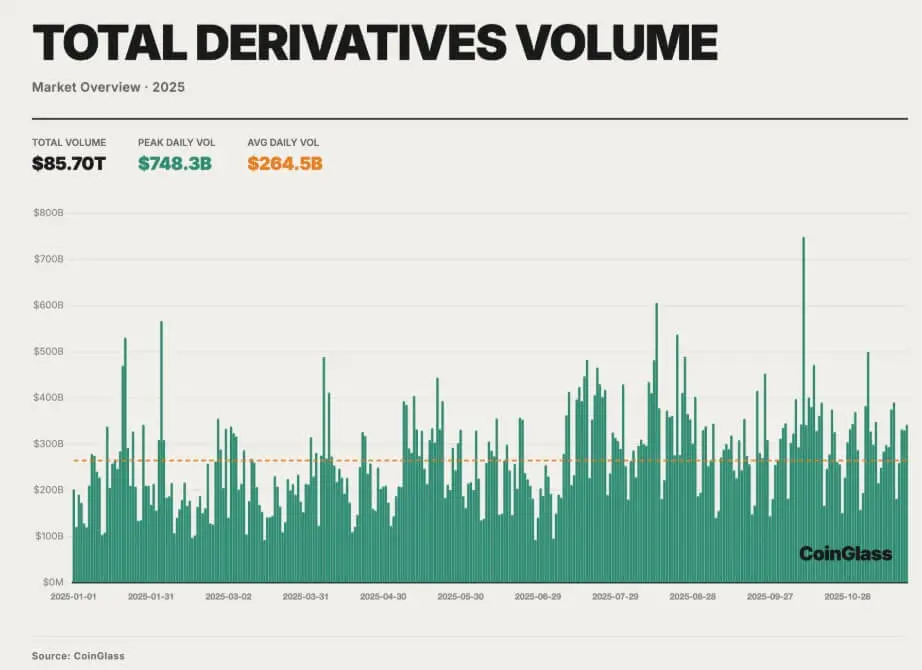

Jika dilihat secara terpisah, angka likuidasi terlihat mengkhawatirkan. Tetapi dalam konteks pasar derivatif tahun 2025, ini bukan hal yang aneh. Total volume transaksi derivatif crypto sepanjang tahun mencapai sekitar 85,7 ribu miliar USD, setara dengan 264,5 miliar USD per hari.

*Total volume transaksi pasar derivatif cryptocurrency tahun 2025 (Sumber: CoinGlass)*Dalam konteks ini, angka likuidasi hanyalah akibat dari pasar yang didominasi oleh kontrak perpetual dan transaksi selisih harga, serta pembentukan harga yang erat kaitannya dengan mekanisme margin dan algoritma likuidasi.

*Total volume transaksi pasar derivatif cryptocurrency tahun 2025 (Sumber: CoinGlass)*Dalam konteks ini, angka likuidasi hanyalah akibat dari pasar yang didominasi oleh kontrak perpetual dan transaksi selisih harga, serta pembentukan harga yang erat kaitannya dengan mekanisme margin dan algoritma likuidasi.

Ketika volume derivatif meningkat, kontrak terbuka di pasar secara bertahap pulih dari level terendah setelah siklus pengurangan leverage 2022–2023. Hingga 7/10, kontrak terbuka secara nominal di bursa besar mencapai sekitar 235,9 miliar USD, sementara Bitcoin pernah diperdagangkan hingga 126.000 USD di awal tahun.

Perbedaan antara harga spot dan futures mempertahankan lapisan transaksi selisih (basis trades) yang tebal, bergantung pada sumber dana yang stabil dan perilaku pasar yang tertib. Ketegangan yang nyata tidak tersebar merata; ini dipimpin oleh kombinasi kontrak terbuka rekor, posisi yang tertekan, dan peningkatan leverage di pasar mid-cap dan long-tail.

Struktur ini beroperasi secara stabil sampai terjadi guncangan makroekonomi, ketika ambang margin terkonsentrasi secara ketat, dan risiko bergerak searah.

Guncangan makroekonomi yang menghancurkan pasar

Titik kerusakan pasar derivatif crypto tidak berasal dari dalam industri, melainkan dari kebijakan ekonomi utama.

Pada 10/10, Presiden AS Donald Trump mengumumkan tarif 100% atas barang impor dari China dan menyarankan pengendalian ekspor perangkat lunak penting. Informasi ini menyebabkan aset berisiko global jatuh ke dalam kondisi risk-off. Di pasar crypto, guncangan ini bertabrakan dengan pasar yang sedang long, menggunakan leverage, dan memiliki tingkat eksposur derivatif rekor.

Langkah pertama adalah penurunan harga spot saat investor menilai ulang risiko. Tetapi di pasar di mana futures dan swap leverage menentukan harga marjin, penurunan spot ini cukup untuk mendorong volume posisi long besar melewati ambang margin. Bursa mulai melikuidasi akun yang kekurangan margin di order book yang sudah tipis karena likuiditas yang menarik diri.

Hasilnya, dari 10–11/10, total nilai likuidasi paksa di pasar melampaui 19 miliar USD. Sebagian besar adalah posisi long, sekitar 85–90% dari kontrak yang dihapus, mencerminkan tren pasar satu arah yang telah diperingatkan oleh data posisi selama beberapa minggu.

Ketika mekanisme perlindungan menjadi agen penguat

Perbedaan utama bulan 10 dibandingkan aktivitas likuidasi harian adalah konsentrasi dan cara karakteristik produk berinteraksi dengan likuiditas yang menurun. Kondisi modal yang ketat, volatilitas yang melonjak, dan asumsi perlindungan risiko yang diterapkan pasar hampir sepanjang tahun tiba-tiba hancur dalam beberapa jam.

Mekanisme terpenting yang muncul selama periode ini adalah auto-deleveraging (ADL), yang biasanya tersembunyi. Ketika kerugian melebihi kapasitas dana asuransi, ADL akan mengurangi eksposur akun yang berlawanan yang menguntungkan untuk melindungi neraca bursa. Dari 10–11/10, ADL menjadi pusat perhatian, aktif secara terus-menerus, terutama di pasar yang kurang likuid.

Dana yang menjalankan strategi market-neutral atau hedge inventory sangat terdampak: sebuah kontrak short yang digunakan untuk menutupi kerugian dari spot atau altcoin bisa ditutup sebagian atau seluruhnya, mengubah perlindungan menjadi P&L nyata, meninggalkan risiko berlebih. Bahkan, banyak akun mengurangi posisi menang di Bitcoin futures sementara tetap long di altcoin perps yang tipis, terus menurunkan harga.

Volatilitas terbesar muncul di pasar long-tail. Sementara Bitcoin dan Ethereum hanya turun 10–15%, banyak token kecil mengalami kontrak perpetual kehilangan 50–80% nilainya baru-baru ini.

Likuidasi paksa dan ADL menyerang order book yang tidak cukup dalam untuk menyerap volume besar. Harga turun tajam, mark price disesuaikan, menarik lebih banyak akun untuk dilikuidasi, menciptakan lingkaran setan: likuidasi menurunkan harga, harga menurunkan memicu likuidasi tambahan.

Konsentrasi bursa dan infrastruktur

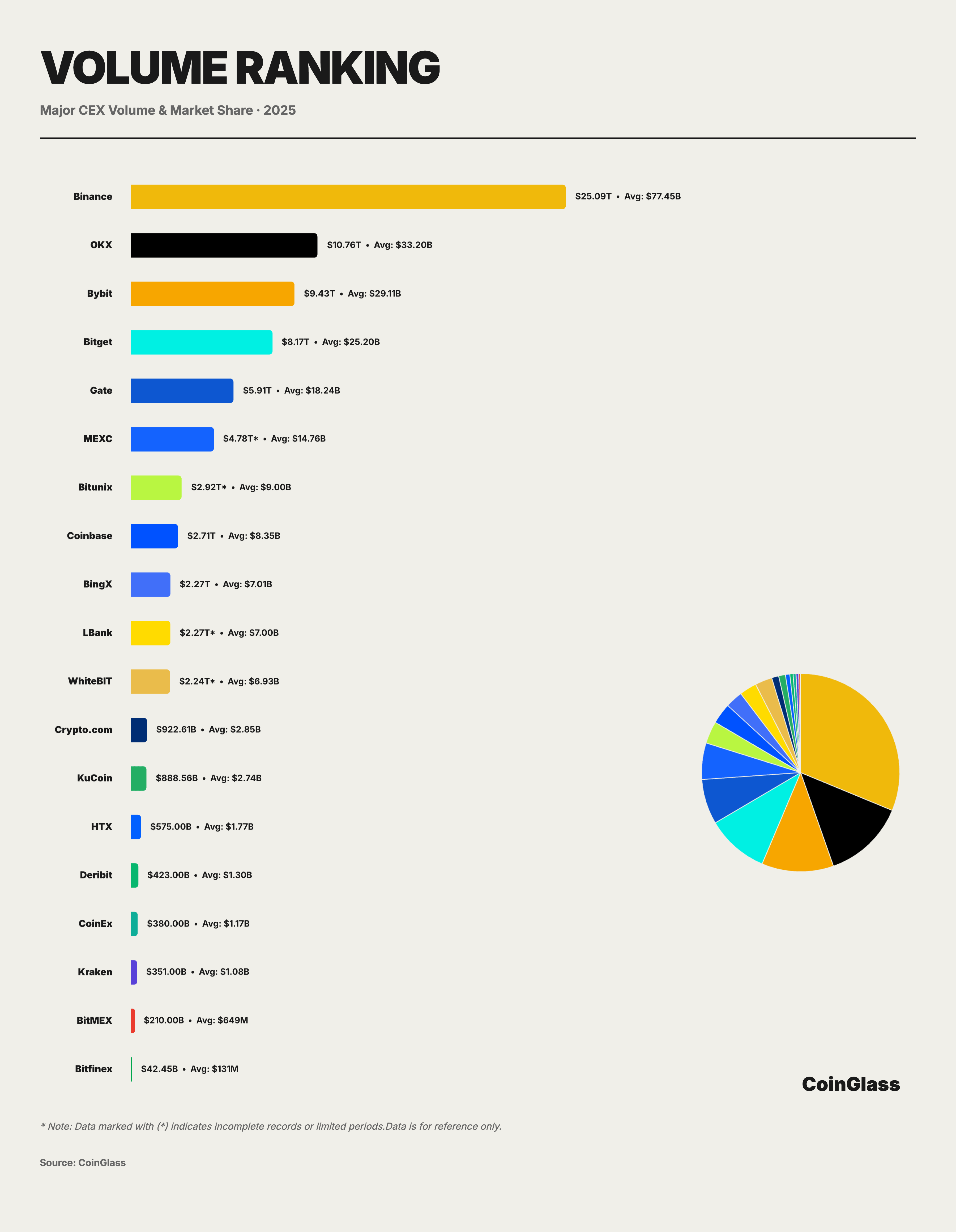

Likuiditas derivatif terkonsentrasi di sekelompok bursa besar: Binance memproses sekitar 25,09 ribu miliar USD, hampir 30% dari pasar; OKX, Bybit, Bitget mengikuti dengan 10,76; 9,43 dan 8,17 ribu miliar USD. Empat besar bursa menguasai sekitar 62% volume derivatif global.

*Platform perdagangan derivatif cryptocurrency terkemuka (Sumber: CoinGlass)*Dalam kondisi normal, konsentrasi ini membantu pelaksanaan transaksi yang efisien. Dalam situasi ekstrem, ini berarti beberapa bursa dan mesin risiko bertanggung jawab atas sebagian besar likuidasi. Dalam gelombang ketegangan bulan 10, bursa secara bersamaan mengurangi risiko, menciptakan gelombang penjualan paksa secara serentak.

*Platform perdagangan derivatif cryptocurrency terkemuka (Sumber: CoinGlass)*Dalam kondisi normal, konsentrasi ini membantu pelaksanaan transaksi yang efisien. Dalam situasi ekstrem, ini berarti beberapa bursa dan mesin risiko bertanggung jawab atas sebagian besar likuidasi. Dalam gelombang ketegangan bulan 10, bursa secara bersamaan mengurangi risiko, menciptakan gelombang penjualan paksa secara serentak.

Infrastruktur yang menghubungkan bursa—jembatan on-chain, sistem transfer internal, jalur fiat—mengalami tekanan, memperlambat penarikan dana dan transfer modal, sehingga strategi cross-exchange tidak berjalan efektif.

Pelajaran untuk pasar derivatif crypto

Peristiwa bulan 10 adalah ujian ketahanan yang ringkas dalam dua hari. 150 miliar USD likuidasi sepanjang tahun ini dari sudut pandang struktur pasar, bukan hanya tanda kekacauan, tetapi juga cara pasar derivatif melepaskan risiko.

Biasanya, likuidasi diproses secara tertib, diserap oleh dana asuransi. Dalam bulan 10, ini mengungkap batas dari struktur yang bergantung pada beberapa bursa besar, leverage tinggi di mid-cap dan long-tail, serta mekanisme backstop yang bisa berbalik arah saat tekanan meningkat.

Berbeda dari krisis sebelumnya, peristiwa 2025 tidak menyebabkan rangkaian gagal bayar yang jelas. Sistem mengurangi kontrak terbuka, menilai ulang risiko, dan terus beroperasi. Akibatnya, P&L terkonsentrasi, selisih besar antara large-cap dan long-tail, serta pemahaman yang lebih jelas bahwa perilaku pasar dikendalikan oleh mekanisme daripada cerita yang diceritakan.

Bagi trader, bursa, dan regulator, pelajaran yang jelas: dalam pasar di mana derivatif menentukan harga, “pajak likuidasi” bukan hanya hukuman untuk leverage berlebihan, tetapi juga karakteristik struktural, yang bisa berubah dari pembersihan rutin menjadi pendorong keruntuhan saat kondisi makroekonomi bermusuhan.