Gate Ventures Insights: DeFi 2.0—キュレーター戦略レイヤーの台頭と、RWAが新たな基盤資産として登場

最終更新 2026-03-24 12:33:57

読了時間: 1m

TL; DR

-

貸付市場は「全員向けの直接プロトコルモデル」から「プロトコルインフラ+戦略レイヤー」へと進化しています。キュレーターが機関投資家レベルのリスク管理やポートフォリオ構築、ルーティングを非カストディアルボールトに組み込み、その比率は着実に上昇しています。RWAの複雑化によって、PoRやDVNなど検証可能なリスクフレームワークが不可欠となっています。

-

RWAは単なるオンチェーン保有資産ではなく、利回りを生み出し、担保化やコンポーザブルなオンチェーン戦略の構成要素へと進化しています。プラットフォームやキュレーターがマルチアセットRWAボールトや関連デリバティブの成長を牽引し、機関投資家はインフラレベルでDeFiと連携する動きが加速しています。

-

CEXやウォレットはユーザー獲得、UX、コンプライアンスに注力し、DeFiは利回り実行、決済、リスク管理を担います。ユーザーはCEX上で「ワンクリック」貸付や利回り商品にアクセスし、裏側の戦略はオンチェーンプロトコルやキュレーター管理ボールトが駆動しています。

-

利回りレイヤーが拡大する中、プロジェクトは決済・口座・カードへと領域を広げ、「貯める→増やす→使う」の閉ループを形成しています。このモデルのスケールは、規制がオンチェーン検証性の利点を維持しつつ、基本的な安全策と明確な責任を確立できるかにかかっています。

Introduction

DeFiは、初期の流動性マイニングや単純な利回りアグリゲーターから、ループ型貸付やPendleポイントファーミングといった戦略の台頭まで、明確なフェーズを経て進化してきました。表面的な利回り生成のメカニズムは絶えず変化しているように見えますが、その根底にあるロジックは一貫しています。リターンは識別可能なリスクを引き受け、その対価として獲得するものです。この点で、DeFi利回りは伝統的金融の利回り資産と本質的に同じです。

出典:Novelinvestor

出典:Novelinvestor

現金や米国債は現代金融システムで「リスクフリー」に最も近い資産であり、短期米国債やマネーマーケットファンドが代表例です。長期的な名目リターンは平均約3.3%、インフレ調整後の実質リターンはほぼゼロ。つまり、投資家はほぼ全て時間価値の対価のみを受け取っています。これらの資産は信用リスクや期間リスクが極めて低い一方、インフレによる購買力の減少という明確なトレードオフがあり、短期的な資本駐車場として適しています。

債券は資本を貸し付けリスクを引き受けることで利回りを得るという伝統的ロジックを体現しています。発行体の信用格付けに応じてリターンが異なり、投資適格債券は名目リターン約4~4.6%、ハイイールド債券は平均6~8%です。これらのリターンは信用リスク、期間変動リスク、流動性リスクの対価です。トレードオフも明確で、金融引き締め局面では債券価格が急落し、高インフレ環境では実質リターンがマイナスになる場合もあります。デフォルトや再構築時には元本損失も不可逆的です。(1)

同じロジックはDeFiにも当てはまります。

DeFiは高リターンのイメージが強いですが、これは新たな富の生成モデルが生まれたからではなく、投資家が伝統的資産よりも高いリスクを負っていることを反映しています。プロトコルレベルではスマートコントラクトやシステム設計に紐づくデフォルトリスク、ループ型貸付では担保資産の高いボラティリティによる清算リスク、ポイントファーミングではTGE評価やエアドロップルールの不確実性など、様々なリスクが顕在化します。

業界の進化とともに、DeFi市場も構造転換を迎えています。多くのプロジェクトが持続可能な価値創出を目指し、コア製品の深化やバリューチェーンの上流・下流展開を通じてポジションを強化しています。目標は、プロトコルを永続的な金融インフラへと育てることであり、初期の「成長至上主義」や過剰な補助金、エアドロップ、持続不可能な高APYによるリテール流動性誘引モデルから脱却することです。

上記の観察を基に、現在のDeFi市場で浮上している主要なトレンドをさらに掘り下げます。

Trend 1: Lending Markets Become Modular, Driven by Risk Curators

出典:Bitwise X

出典:Bitwise X

オンチェーン貸付市場は、高い決済・実行効率と強力なコンポーザビリティにより、DeFi主要分野として大きく成長しました。現在、TVL(Total Value Locked)は約$58億です。BitwiseはMorpho上に非カストディアルボールトをローンチし、キュレーターとして専任チームによる戦略開発とリスク管理を展開しています。

DeFi 1.0の設計では、全参加者がプロトコルレベルで「構造的に平等」でした。同じ金利モデル、同じ清算ルール、同じ公開情報。ユーザーはプロトコルと直接やり取りし、専門的なリスク管理や戦略実行を担う明示的な中間レイヤーは存在しませんでした。

この構造下では、クロスマーケットリバランスや動的リスク管理、金利予測、ポートフォリオ最適化など高度な戦略は、主に機関やプロトレーダーが非公開で実行しており、一般ユーザー向けにプロダクト化・コンポーザブル化されていませんでした。プロトコル自体はオープンでも、利回り最適化やリスク管理の能力は一部専門参加者に集中していました。

こうした背景から、ボールトやキュレーターモデルが登場しました。DeFi 1.0のオープン性を基盤に、検証可能な非カストディアル戦略レイヤーを導入し、従来機関に限定されていたリスク管理や利回り最適化を構造化し、より広範なオンチェーン参加者に透明かつアクセス可能な形で提供しています。

Morphoのようなプロトコルでは、キュレーターがユーザー資本を異なるリスク・リターン特性の機会に配分し、リスク評価や期待リターンに基づきポジションを動的に調整します。

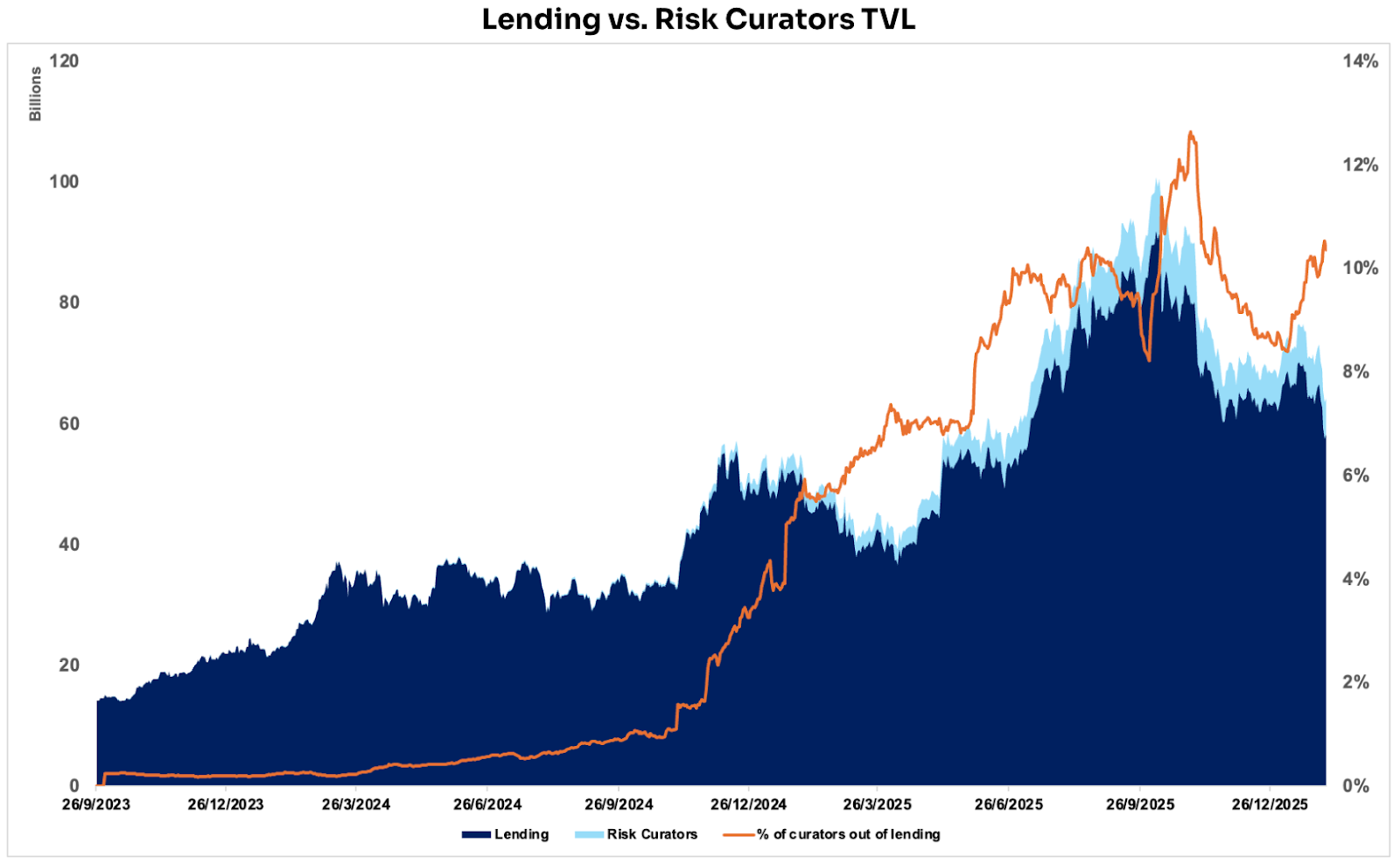

出典:DeFillama

出典:DeFillama

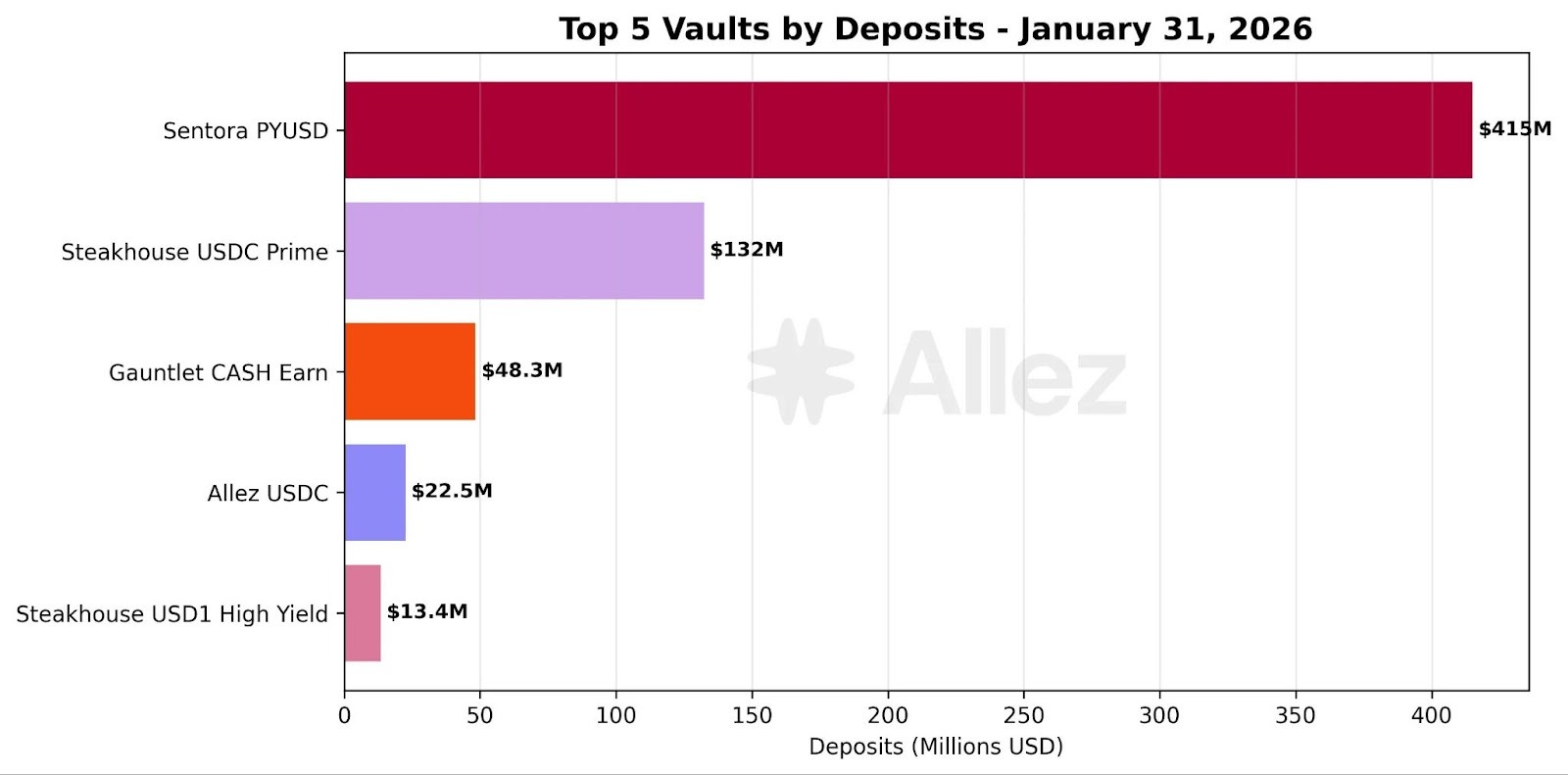

リスクキュレーター登場以降、貸付プロトコルTVLのキュレーター管理シェアは着実に増加し、一時は13%近くまで上昇、現在は約10%前後で推移しています。現時点ではSteakhouse Financial、Sentora、Gauntletが主要キュレーターとして、各々$10億超のオンチェーン貸付ポジションを管理しています。

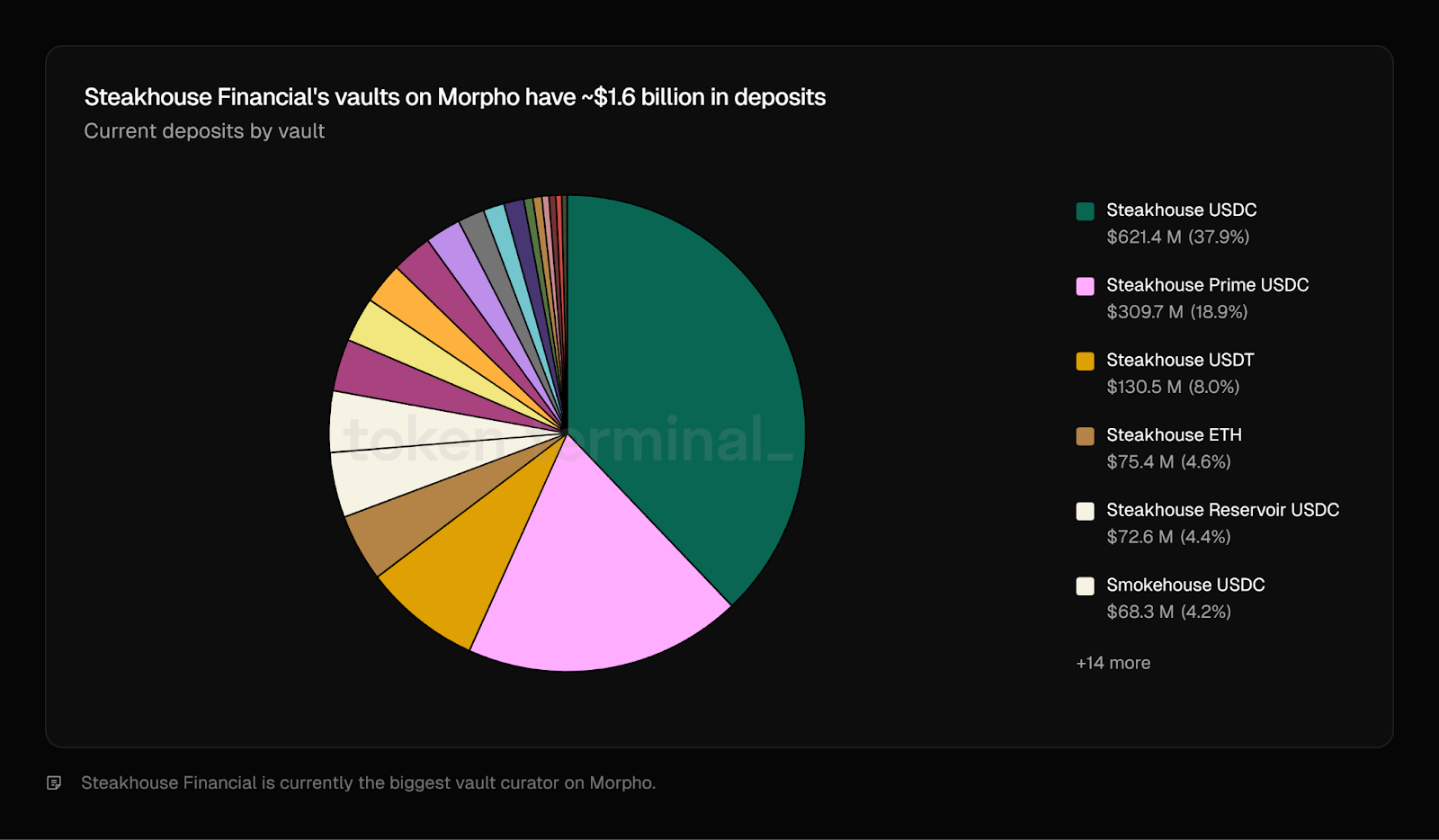

出典:Token Terminal

出典:Token Terminal

これらのオンチェーン資産運用者が急成長した理由は?

鍵は「誰が誰に依存するか」ではなく、インフラの成熟と専門化の進展によって、供給側・需要側双方の市場が同時に解放される点です。

Steakhouse Financialを例に取ると、Morpho上の管理ポジションはプロトコル全体TVLの約20%を占め、BTC、ETH、ステーブルコイン(各種合成・ラップド含む)などブルーチップ資産に集中しています。この成長は相互強化ループに似ており、Morphoがレールとスケーラブルな市場構造を提供し、Steakhouseが戦略・リスク管理・プロダクト能力を非カストディアル資産運用商品としてパッケージ化し、幅広く採用可能としています。

(1) プロダクトレイヤー:戦略レイヤーを「非カストディアルファンド」としてパッケージ化

- Morphoは標準化されたVault/Marketインターフェースと実行レイヤーを提供し、資本を複数市場へルーティング可能としています。

- Steakhouseはリスク選択・配分ロジックをキュレーター商品に組み込み、ユーザーは市場選択やパラメータ設定不要でリスク調整後リターンを向上できます。

(2) リスク管理レイヤー:「信頼」を検証可能な仕組みに置き換え

- Steakhouseはタイムロックや変更遅延、アクセス制御などで戦略調整によるテールリスクを軽減しています。

- MorphoエコシステムではGuardianメカニズムが進化し、異常時の操作停止や悪意あるパラメータ変更防止など、再現性・安定性の向上を図っています。

(3) 流通レイヤー:オンチェーンネイティブから幅広いユーザー層へ拡大

- CoinbaseのUSDC Lending on Morphoは「チャネル流通+DeFi実行+キュレーターリスク管理」モデルの好例で、Morphoがレールを提供し、キュレーターはユーザー採用しやすい利回り商品を提供します。

- Steakhouseも一定程度流通チャネルとして機能し、クライアントがオンチェーン利回りを求める際、資本はMorpho上のSteakhouse管理ボールトへ流入します。この好循環によりSteakhouseは管理資産を拡大し、MorphoのTVL増加も間接的に促進、双方にメリットがあります。

Sentoraはクライアント資金をAave Horizonへ配分し、ステーブルコイン流動性提供で貸付スプレッドを獲得、各種RWA間接エクスポージャー戦略もパッケージ化しています。GauntletもMorpho上で大規模資本配分とボールト管理を展開しています。(2)

なぜこのトレンドが生まれているのか?

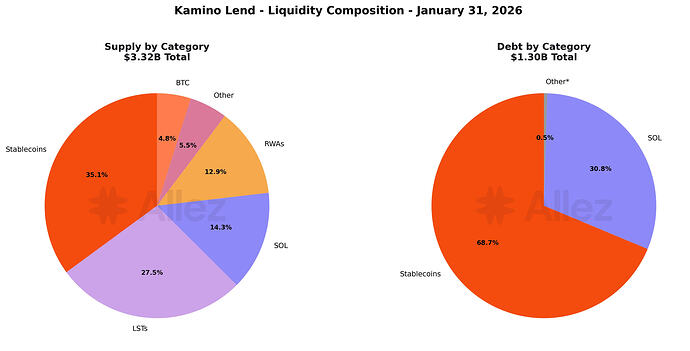

資本は動的リスク管理やポートフォリオ配分を担う専門戦略レイヤーへ集中し、RWA担保貸付などより複雑な戦略も実行され始めています。これらの戦略の背後には、清算メカニズム、カストディ、コンプライアンス制約など運用・法務プロセスのフルスタックが存在します。DeFiが広範な普及を目指すには、従来複雑な機関向け戦略をアクセス可能な商品としてパッケージ化し、一般ユーザーもワンクリックで参加できるようにする必要があります。貸付プロトコル自体が戦略レイヤーを構築・運用することも理論上可能ですが、実際は開発・維持コストが経済的リターンを上回ることが多く、専門第三者キュレーターへの依存が一般的です。このトレンドは他エコシステムにも広がっており、Solana最大の貸付プロトコルKaminoもモジュール化・ボールトベース構造へ移行しつつあります。

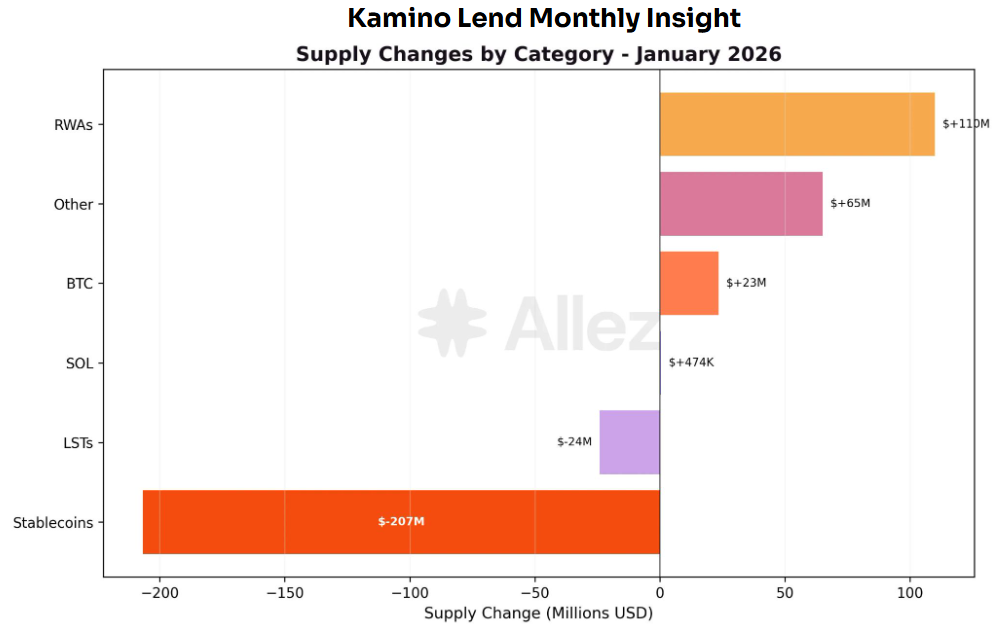

出典:Kamino Governance

出典:Kamino Governance

RWAは過去1ヶ月でKaminoの最速成長カテゴリーとなり、PRIME(+$48M)、syrupUSDC(+$46M)が高利回りとレバレッジ戦略で拡大を牽引しています。借入側では、ステーブルコインが全ローンの69%を占め、RWA利回り担保戦略(PRIME、syrupUSDC、ONycなど)によるサポートが増えています。(3)

出典:Kamino Governance

出典:Kamino Governance

RWA貸付需要の高まりに伴い、これら戦略の実行・管理を担うリスクキュレーターも同時に預金・委託資本を集めています。SentoraのPYUSD関連商品を例に取ると、先月は純資本流入の主要受益者となりました。RWA貸付の複雑化がリスクキュレーターの価値と必要性を大きく高めていることが示唆されます。

RWAは単なるオンチェーン担保ではなく、発行構造(SPV等)、カストディ、清算・法的執行可能性、コンプライアンス制約(KYC/ホワイトリスト/移転制限)、NAV価格・オラクル、満期・流動性管理など多層的な要素を含みます。そのため、リスクは価格変動や清算リスクだけでなく、信用・法務・運用・流動性リスクが複合的に重なります。

したがって、DeFiがRWA貸付を取り込む際、リスクキュレーターの役割は「利回り最適化」から「リスク選別・構造化能力の提供」へ進化します。キュレーターは複雑なリスクを選別・階層化し、ポートフォリオ配分で単一エクスポージャーリスクを低減、機関向けリスク管理をプロダクト化し、一般ユーザーの参加障壁を下げます。RWA取扱量が拡大すれば、キュレーターはオプション的存在から必要不可欠な中間リスクレイヤーへ移行する可能性が高いです。

リスクレビューとリスク管理フレームワークの再構築

2025年11月の「Stream→Elixir→Euler」チェーン崩壊は重要な教訓を示しました。リスクキュレーター最大のリスクはスマートコントラクトの安全性ではなく、戦略や信用リスクの透明性欠如です。利回りが単なる預金商品としてパッケージ化されると、実際のリスクはルーティングやポートフォリオ構築で既に移転・増幅されている場合があります。戦略レイヤーがブラックボックス化すると、ボールトは「資産運用商品」から「検証不能なリスク仲介業者」へ急速に劣化します。

よく見られる構造的脆弱性は以下4タイプに分類されます:

- 集中管理:EOAやマルチシグは単一障害点や権限乱用リスクを生みます。

- リステーキングレバレッジ:複数ボールト階層が流動性・清算圧力を増幅します。

- 利益相反:成長・規模志向インセンティブが暗黙のレバレッジやテールリスク移転を誘発します。

- 透明性不足:検証可能なポジション、価格付け、裏付け、ストレスシナリオ開示の欠如。

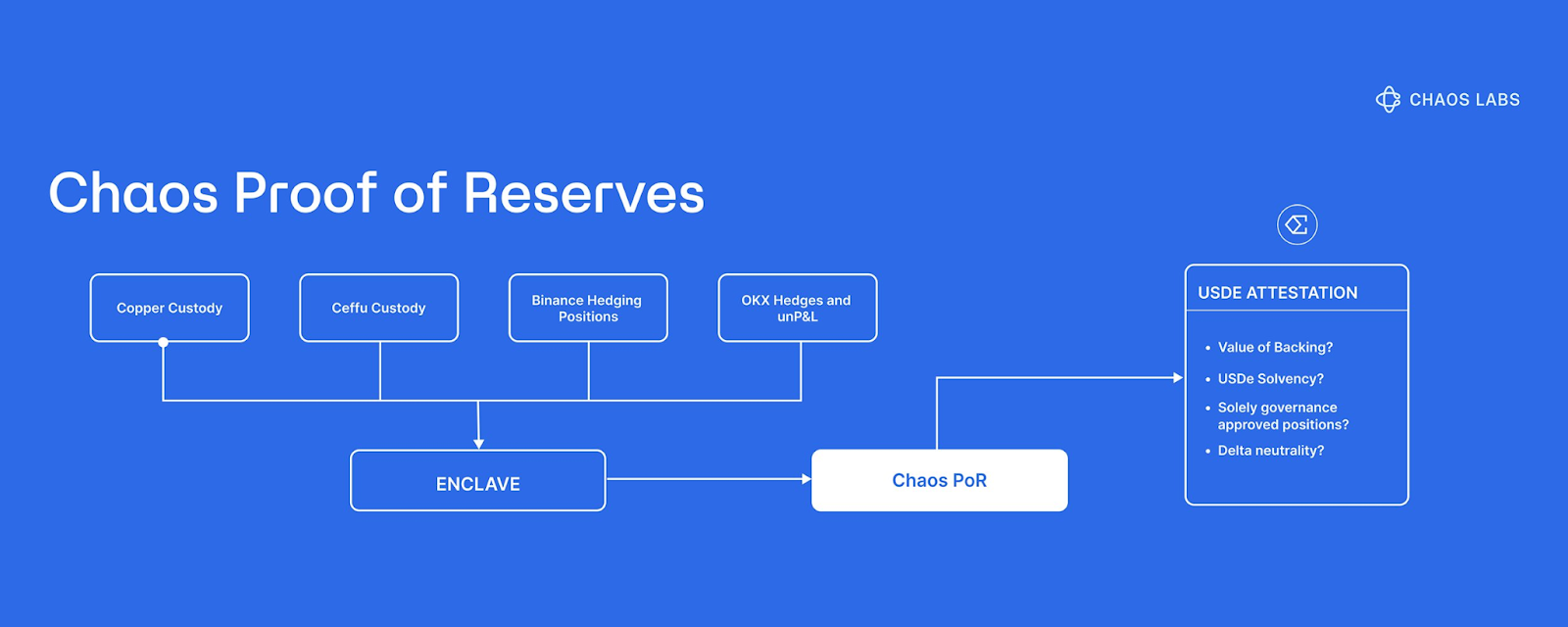

このため、市場はPoR(Proof of Reserves)を重要なリスク管理インフラと見なすようになりました。Chaos LabsのPoRを例に取ると、情報ギャップによるパニック価格形成への対処が目的です。Bybit事件後、EthenaはChaos PoRを導入しUSDe準備金の可視性・検証性を高め、極端な市場変動時の投機による連鎖清算を抑制しました。仕組み上、Chaos PoRは自動・多層検証で3つのコアデータストリーム(ロック準備金、発行供給、担保状況)を継続追跡し、スマートコントラクトで消費可能なシグナルを出力します。準備金が実在し十分かどうかをナラティブや開示ではなく、プログラム可能なリスク入力へ変換し、プロトコルやユーザーが検証可能な証拠に基づき意思決定できるようにします。(4)

AccountableはDVN(Data Verification Network)による補完的ソリューションを提供しており、これはDeFiボールトやリスクキュレーターに検証可能かつプライバシー保護されたデータレイヤーを追加するものです。各参加者はローカルノードを運用し、APIキーやウォレット・取引所アカウント、銀行・カストディ情報など機密データは自サーバーに保持されます。データ収集・報告はローカルで行われ暗号化保存され、同時にDVNが暗号証明を付与し、外部者はデータが指定ソース由来で改ざんされていないことや集計プロセスの信頼性を検証可能となります。選択的開示により、キュレーターは資産・負債、レバレッジ・担保カバレッジ、エクスポージャー範囲、流動性カバレッジなどポートフォリオレベルの主要指標のみ公開し、詳細戦略は秘匿しつつ透明性・信頼性を向上できます。(5)

PoRが主に「準備金が十分か」への回答であるのに対し、DVNはデータソースの信頼性や負債の完全性まで検証保証の範囲を拡張します。ブラックボックス戦略や遅延会計、選択的開示による情報非対称を減らし、RWAなど複雑なシナリオでリスク可視性を大きく向上させます。

Trend 2: RWA Matures On-Chain as DeFi Use Cases Continue to Expand

出典:Coingeek

出典:Coingeek

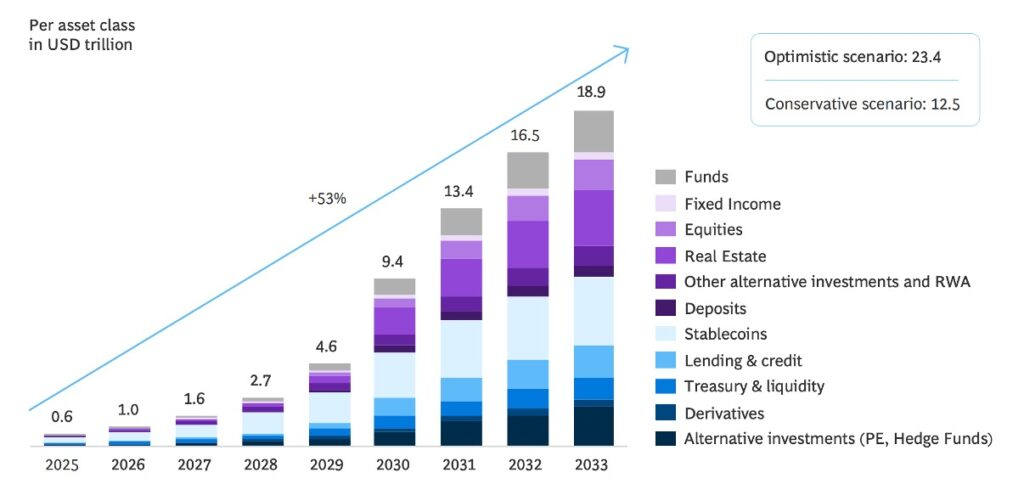

RWAのトークン化は業界全体のコンセンサスとなっています。複数の予測では、2033年までに約$20兆の資産がトークン化され、米国債から再保険料まで多様なリアル利回りがDeFiへ流入するとされています。しかし、資産をオンチェーン化するのは第一歩に過ぎません。現実には多くのRWAプラットフォームが「単一資産・単一ポジション」モデルで運用されており、マネーマーケットファンドに似た構造です。ユーザーはステーブルコインを預け、固定混合利回りを得て償還まで保有するのみで、動的リバランスやポートフォリオ最適化機構は限定的です。(6)

このため、トレンド1(リスクキュレーターの台頭)の論理に従い、次にスケール管理される資産カテゴリーはマルチアセットRWAボールトとなる可能性が高いです。このモデルでは、キュレーターが資産の選別・引受・継続監視を担い、複数RWAエクスポージャーをアクティブ運用ポートフォリオへ統合します。ユーザーは単一ポジションでより分散・レジリエント・リスク調整されたリアル利回りを獲得できます。

出典:Blockwork @SilvioBusonero

出典:Blockwork @SilvioBusonero

貸付におけるRWA担保の規模は上昇を続けており、現在TVLは約$16億、全貸付市場の約3%を占め、Aave、Midas、Morpho、Kaminoなど主要プラットフォームに集中しています。この上昇トレンドの背景には、貸付プラットフォーム自身の姿勢とプロダクト戦略の変化があります:

貸付プラットフォーム

AaveはHorizonを導入し、RWA貸付をコンプライアンス対応の独立モジュール市場へ転換、RWAをコア製品ラインに組み込んでいます。Morphoはキュレーターボールトを活用し、RWA担保貸付を標準化・流通可能な商品へ変換しています。KaminoはPRIMEなどRWA関連資産のローンチに加え、リスクキュレーターが多様なRWA利回り戦略を構築・実行する場として機能しています。

出典:Kamino Governance

出典:Kamino Governance

Kaminoの担保供給構造を見ると、ステーブルコイン+RWAが約48%を占め、SOL+各種LSTの合計(約42%)を上回っています。Kamino初期の流動性や成長は主にネイティブ資産やLSTによるループ型貸付戦略に支えられていましたが、現在の担保構成の構造転換は、プラットフォームの重心がRWA担保へ明確に移行していることを示しています。この変化は、貸付プラットフォーム自身の戦略的ポジショニングやプロダクト設計がRWA貸付拡大の主要な推進力になっていることも裏付けています。

貸付商品

プラットフォームレベルの動きに加え、プロダクトイノベーションや構造的進化もDeFi内のRWAに新たな勢いをもたらしています。これまで多くのトークン化資産は米国債や金など単一エクスポージャーに集中し、資産をオンチェーン化する段階に留まっていました。オンチェーンでの機能は主に保有・取引に限定され、アプリケーションレイヤーでの発展は未成熟でした。TetherやPaxosが発行するオンチェーン金トークンXAUtやPAXGを例に取ると、長らく移転可能な金証書的役割にとどまり、用途は取引・保管中心でDeFiアプリケーションとして十分に活用されていませんでした。

出典:Theo Network Docs

出典:Theo Network Docs

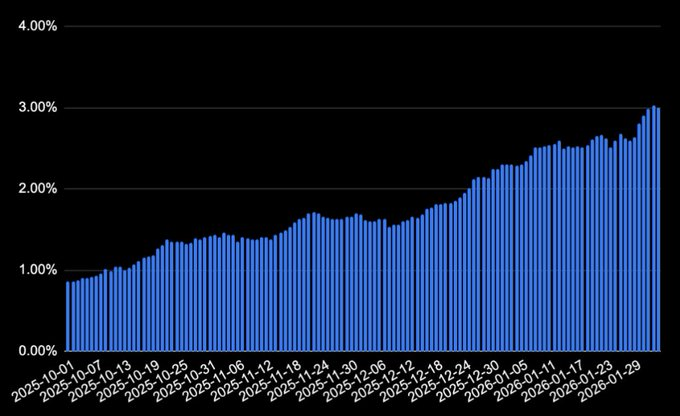

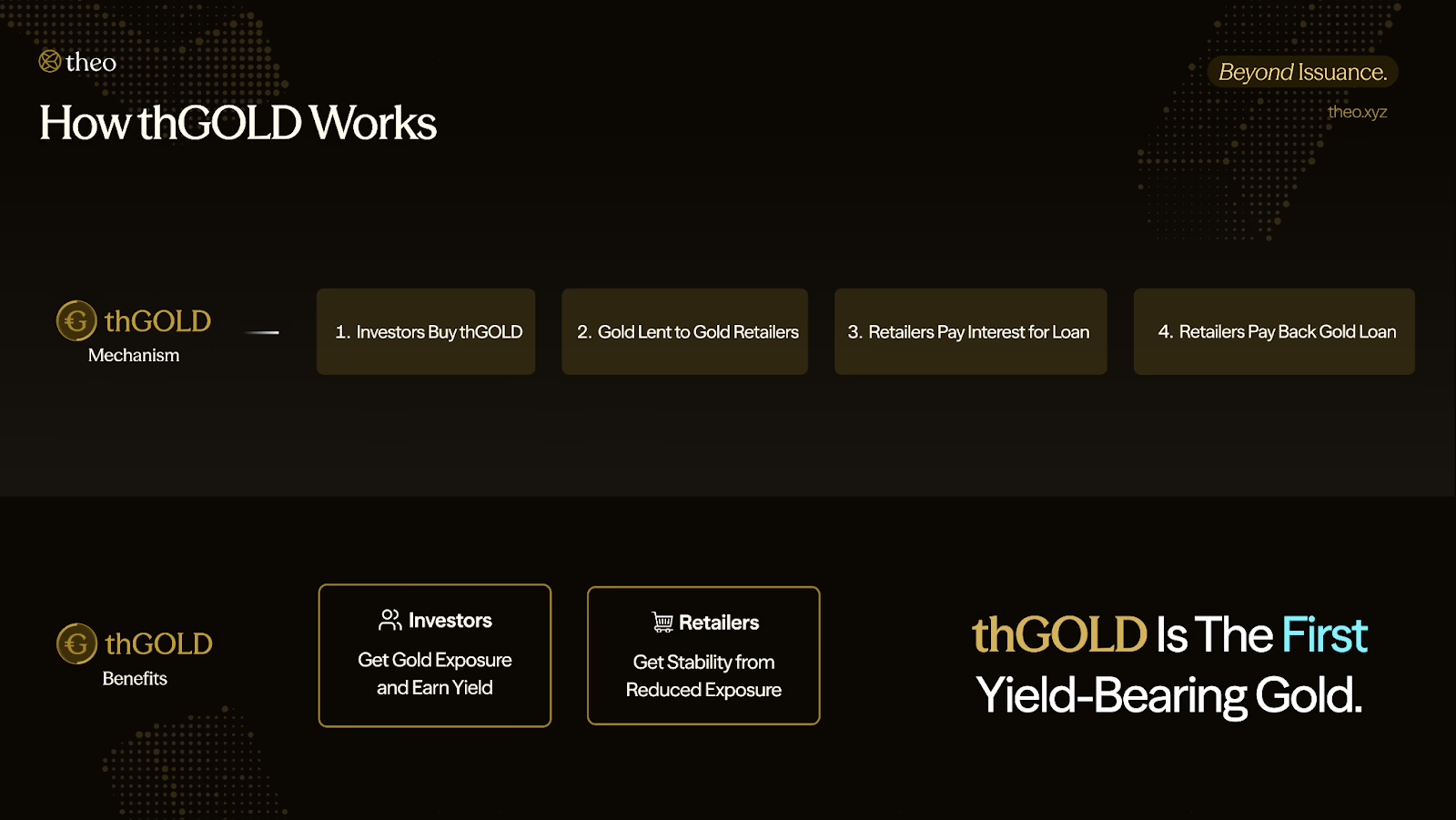

しかし、2025年以降、DeFi内RWAのアプリケーションレイヤーは急速に加速し始めています。ビルダーはRWAをコンポーザブルな利回り資産として構造化し、戦略の基盤となる金融ビルディングブロックへと転換しています。Theo NetworkはthGOLDというトークン化利回り金商品を導入しました。これは金小売業者への金建てローン発行でリターンを生みます。借り手は在庫ファイナンスに金を利用し、後に同量の金+利息を返済することで、金がキャッシュフローを生む利回り資産となり、現在年間約2%の利回りを提供しています。(7)

利回り性があることで、オンチェーン金は単なる静的資産ではなくなります。この基盤の上で、thGOLDは担保や戦略コンポーネントとしてより複雑な構造戦略(デルタニュートラルやレバレッジ戦略等)にも利用可能となり、従来の非利回り金トークンにはない機能が実現します。

出典:X@rachit

出典:X@rachit

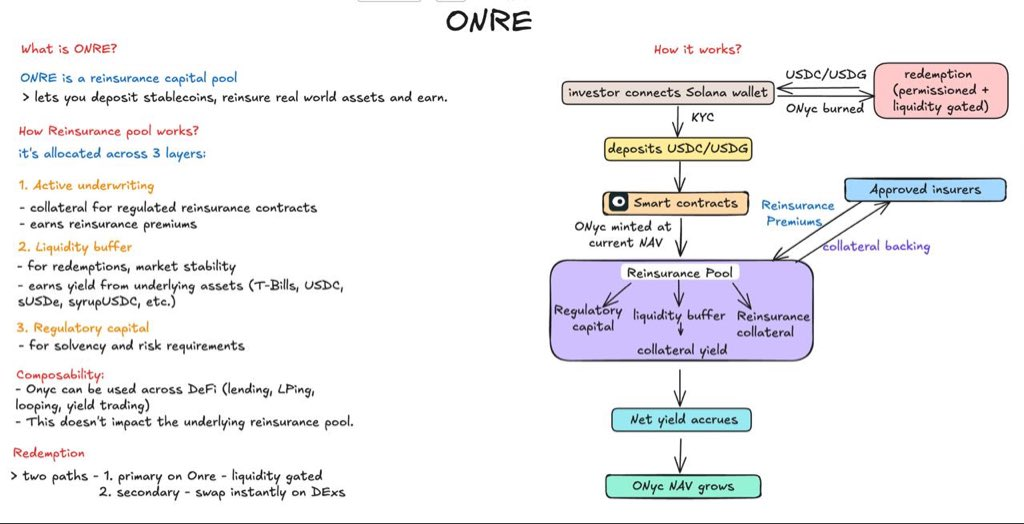

SolanaネットワークのOnRe Financeも例です。利回りトークンONycは再保険由来のリターンを持ち、「保険会社のための保険」として機能します。通常の保険会社は物件や商業リスクを引き受けますが、ハリケーンや地震など極端災害発生時は短期間で請求が急増します。こうしたテールリスク分散のため、保険会社は一部エクスポージャーを再保険会社へ移転し、保険料を支払います。この構造でOnReは再保険資本提供者となります。(8)

OnReは短期間の再保険契約へ資本を配分し、保険会社は保険料を前払いします。期間中に大規模災害が発生せず、支払額が想定を下回れば、保険料収入から支払費用を差し引いた引受利益がONycの利回り源となります。この利回り構造がDeFiに持ち込まれることで、ユーザーはONycを他の利回り資産同様に保有・取引可能となります。さらにONycはKamino貸付エコシステムに統合され、担保としてループやレバレッジ借入戦略に利用でき、再保険ベースのリアル利回りとオンチェーン資本効率ツールが組み合わさります。

機関投資家によるDeFi導入の加速

伝統的金融機関は単にトークン購入や短期取引に留まらず、よりインフラ志向でDeFiへ参入しています。主要な経路は、コンプライアンス対応RWAをDeFiの取引・流動性レールへ直接統合することです。代表例はUniswap×BlackRockの協業で、Uniswap LabsはSecuritizeと連携し、BlackRockのトークン化マネーマーケットファンドBUIDLをUniswapXへ接続、認定投資家がBUIDLとステーブルコイン間の流動性をオンチェーンでシームレスに取引・ルーティング可能としました。この協業の意義は資産のオンチェーン発行自体ではなく、機関投資家向け資産をDeFiのコンポーザブル取引レイヤーへ組み込む点にあり、貸付・担保化・二次流動性などさらなるユースケースへの扉を開いています。(9)

もう一つの経路は、機関投資家がより長期・深度ある統合を目指し、オンチェーン貸付が主流金融市場になることに賭ける動きです。ApolloとMorphoのパートナーシップがその例で、Morpho AssociationはApolloと合意し、Apolloが最大9,000万MORPHOトークンを48ヶ月間で取得可能となりました。この協業の戦略ロジックは補完的で、Apolloは機関資本と信用力を提供し、Morphoはモジュール型貸付インフラとキュレーター/ボールト機能を提供します。「資本+インフラ」の組み合わせは、オンチェーン貸付がDeFi商品から機関導入可能な金融レールへ進化していることを市場へ明確に示します。(10)

RWAパーペチュアル

トークン化株式は複数プラットフォームで扱われていますが、構造設計は大きく異なります。xStocksやBackedはカストディアンによる1:1モデルを採用し、発行トークンごとに同数の株式をカストディアンが保有します。この構造では投資家は価格エクスポージャーと24時間取引能力を得ますが、法的には株主名簿上の株主はカストディアンであり、トークン保有者自身は直接株主名簿に記載されません。

一方、SuperstateやSecuritizeはSEC認定Transfer Agentとして、トークン保有者を直接企業株主名簿に登録します。このモデルでは、ブロックチェーンは単なる取引・決済レイヤーではなく、株主登録・権利認証システムそのものに統合されます。

2025年9月、Galaxy DigitalがSuperstateのOpening Bellプラットフォームでトークン化発行を完了し、GLXYトークン保有者は実際の株主として認識され、議決権や配当など株主権利を享受しました。この枠組みでは、オンチェーン所有記録が伝統的株主名簿システムと直接連動します。

出典:Coindesk

出典:Coindesk

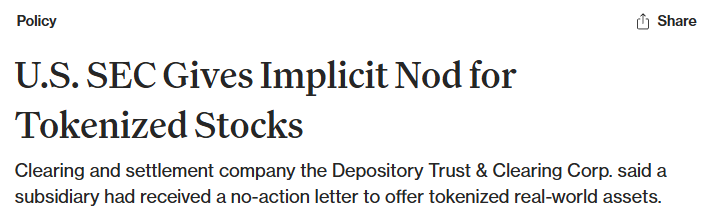

同時に、マーケットインフラも同方向へ進化しています。米国資本市場の中核決済・カストディ機関DTCCは、SECから「ノーアクションレター」を取得し、一部証券インフラのトークン化探索を開始できるようになりました。これにより、主流市場構造により近い形で証券をオンチェーン化する基盤が整いつつあります。(11)

RWAパーペチュアル契約の現状

出典:Dune Analytics@yandhii

出典:Dune Analytics@yandhii

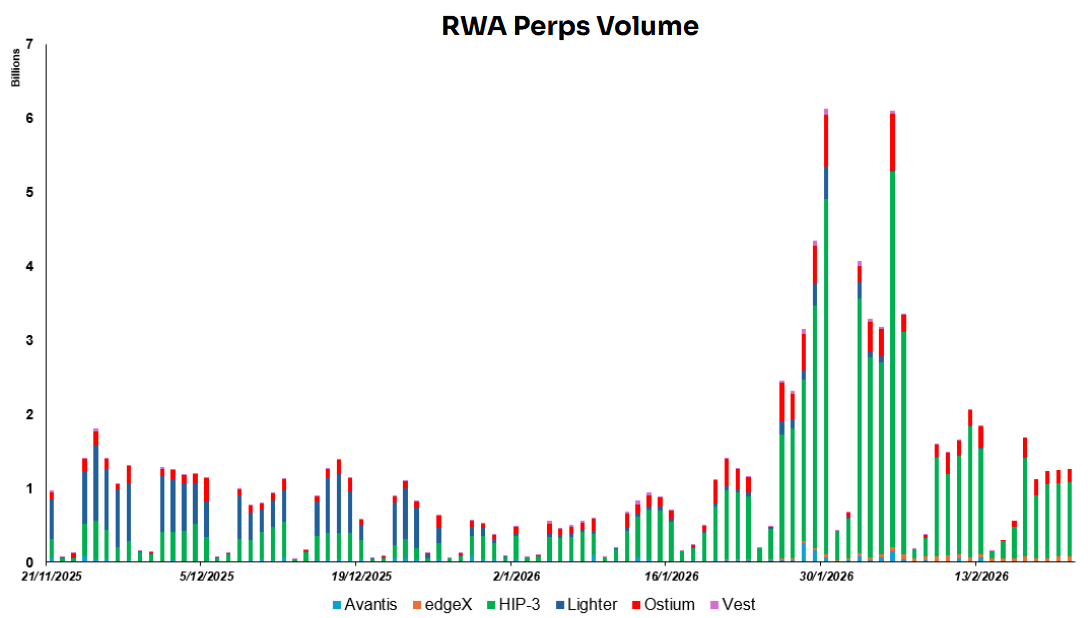

現在、オンチェーンRWAパーペチュアル契約の1日取引量は約$15~20億で、Hyperliquid HIP-3エコシステム内プロジェクトが60%以上を占めています。比較すると、米国株式の平均日次取引量は約$516.5億、金は2024年平均で約$2,330億です。これにより、オンチェーンRWAデリバティブは流動性面で伝統市場より遥かに小さく、今後の成長余地が大きいことが明らかです。(12)

出典:Lighter X

出典:Lighter X

オンチェーン市場の主要な利点のひとつは、グローバル流動性ゲートウェイの開放です。従来は取引時間や地理的制約、証券会社チャネルに縛られていた資産が、標準化契約として世界中のユーザーが24時間取引可能となります。Lighterは韓国株式のパーペチュアル契約をローンチし、非現地投資家が海外株式エクスポージャーを低障壁で取得できるようになり、越境株式アクセスの拡大に貢献しています。

ただし、株式パーペチュアル契約は実際の株式所有権に対応せず、議決権や配当など株主権利も付与されません。実質的には、基礎株価にインデックスやオラクルで連動するデリバティブ契約であり、取引は価格変動のみを対象とし、実際の株式の受渡や移転は行われません。

現時点で市場の主要なボトルネックは2つあります。

第一に流動性の断片化。トークン化株式は異なるブロックチェーンやプラットフォームに分散しており、統一オーダーブックや流動性深度がありません。そのため、取引深度は伝統市場より著しく低く、価格は市場インパクトを受けやすく、大口取引や安定したマーケットメイク構造を支えるのが困難です。

第二に規制は主に「オフショア志向」です。多くの関連商品はオフショア管轄や軽い規制環境下で運用されており、米国内では明確な規制アンカーが未確立です。多くのプラットフォームがパーペチュアル型構造商品をローンチしていますが、CFTCはパーペチュアル契約の明確かつ予測可能な規制枠組みをまだ確立しておらず、規制当局は業界フィードバック収集と規制境界評価段階にあります。

直接的な意味として、現時点でパーペチュアル商品をローンチするプラットフォームは大きな規制不確実性下で運用されています。米国リテール投資家へのパーペチュアル契約提供の法的境界も未確定です。長期的には、CFTCが正式なルール策定や明示的な規制解釈でより明確なガイダンスを提供することが持続可能な道となるでしょう。

Trend 3: DeFi Becomes the Yield and Execution Infrastructure for Centralized Distribution

USD1はBinance Earnに利回り資産として統合され、CoinbaseはMorphoを活用した暗号資産担保貸付を開始、KrakenはChaos Labs管理ボールトに接続したDeFi利回り商品を展開しています。一方、Ondo Global Markets関連トークンはGateに上場されました。

これらの動きは、DeFiがスケール拡大のために、CEXやウォレットの配布システム(Earn商品、貸付サービス、ウォレットミニアプリ等)へ自らを組み込む方向に進んでいることを示しています。ユーザーエントリーレイヤーで直接競争するのではなく、CEXやウォレットがユーザー獲得・プロダクト化・UXを担い、DeFiプロトコルは実行・決済・リスク管理・コンポーザビリティを担当します。結果として、配布は中央集権チャネルで行われ、利回り生成・実行はオンチェーンで行われる分業構造が成立します。

まず、CEXや主要ウォレットは強力なユーザー獲得・コンバージョン能力を持ち、既存の大規模ユーザーベースや低摩擦ログイン・取引フロー、成熟した法定通貨オンランプやカスタマーサポート体制を備えています。これにより「購入→利回り獲得→借入」までスムーズなプロダクトファネルを構築できます。多くのユーザーにとって、オンチェーンプロトコルとの直接やり取りはウォレット管理、ガス代、クロスチェーン取引、承認署名など学習コストや操作摩擦が高くなりがちです。さらに、スマートコントラクトの脆弱性やフィッシング、認証ミスなどリスクへの意識も必要です。一方、CEXのワンクリック体験は伝統金融サービスに近く、自然とコンバージョン率が高くなります。

次に、信頼とコンプライアンスがエントリーレイヤーの重要な参入障壁となっています。多くの資本供給元、特に保守的なリテールや機関投資家は利回り機会が不足しているのではなく、商品が安全で許容可能であると感じる必要があります。CEXはブランド信頼性やリスク管理プロセス、KYC・AML対応、法域適合、リスク開示、明確な商品責任などで成熟しており、ブラックボックス戦略や詐欺、不可逆的損失への心理的障壁を低減します。つまり、CEXは複雑なオンチェーン戦略を販売可能・理解可能・責任明確な金融商品としてパッケージ化するのに適しています。

この構造は両者の商業インセンティブとも一致します。CEXは金融商品ライン拡大やユーザー資産滞留・ARPU向上を目指しますが、オンチェーン戦略の全技術的複雑性やリスクを引き受けたいとは限りません。DeFiプロトコルは安定した大規模資本を求めますが、最も効果的な配布チャネルやユーザー教育能力を欠いています。最も自然な結果は「中央集権フロントエンド、オンチェーンバックエンド」モデルです。CEXやウォレットがユーザー関係・体験・コンプライアンス境界を管理し、DeFiプロトコルが利回り実行・決済・コンポーザブル拡張を担うことで、配布は中央チャネル、利回り生成・実行はオンチェーンという構造が強化されます。

出典:DeFillama、Dune Analytics@ryanyyi

出典:DeFillama、Dune Analytics@ryanyyi

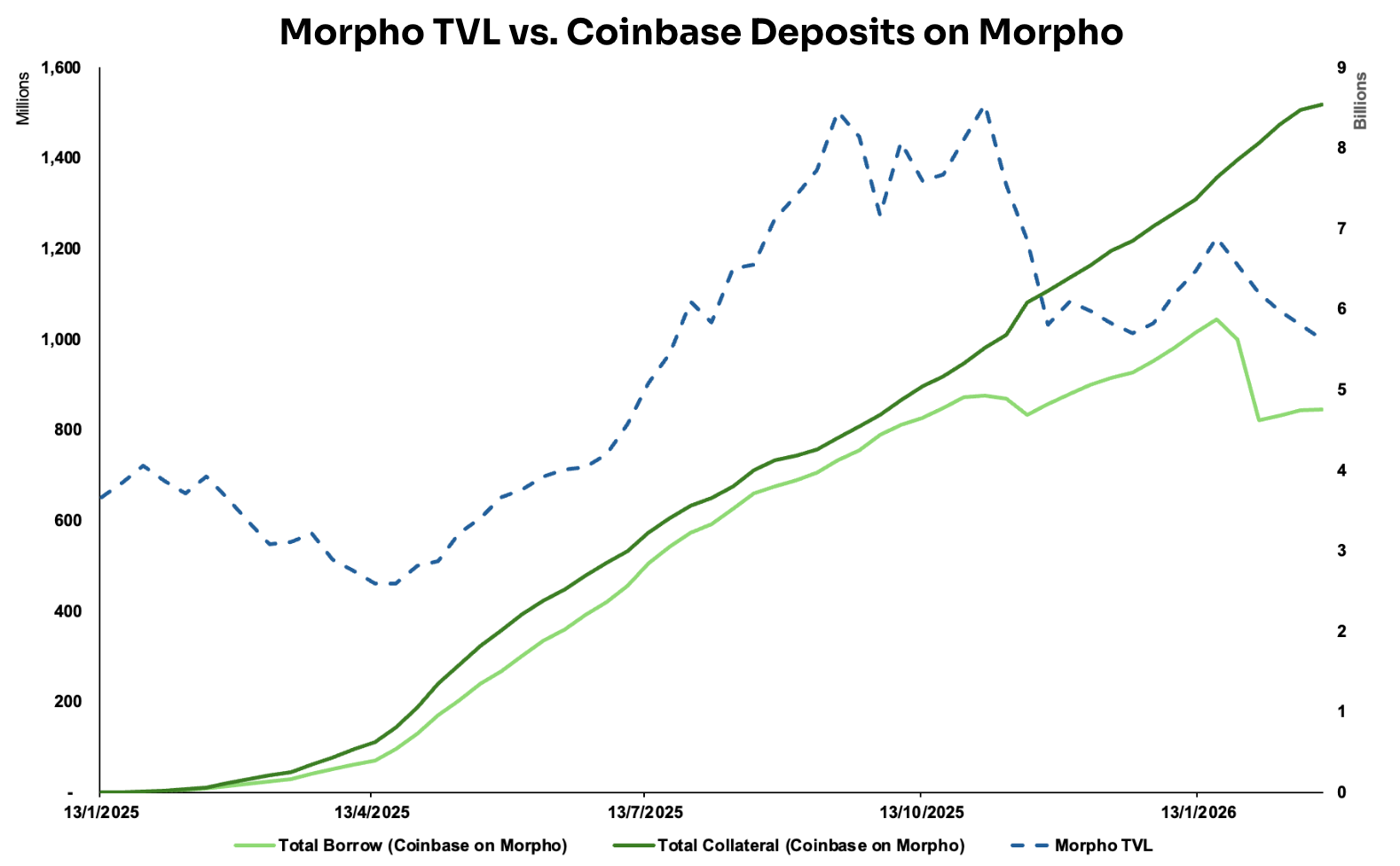

「CeFiフロントエンド、DeFiバックエンド」モデルは、CoinbaseとMorpho Labsの協業で特に顕著です。2025年1月より、CoinbaseはBTCを担保にUSD Coin(USDC)を借りられる暗号資産担保貸付サービスを開始しました。ユーザーがローンを開始するとBTCはCoinbase Wrapped Bitcoin(cbBTC)へ自動変換され、Baseブロックチェーン上のMorpho市場へ担保として預けられます。この統合の鍵は、Coinbaseがオンチェーン操作のほぼ全ての複雑性をバックエンドへ移し、ユーザーが伝統金融商品に近い形で貸付プロセスを完了できる点です。(13)

この体験を支えるインフラには、Coinbase Smart Wallet(ユーザーアカウントと自動連携しオンチェーン操作を処理)、Passkeys(秘密鍵管理・取引署名で参入障壁を低減)、Paymaster(任意トークンによるガス代支払い)、MagicSpend(オンチェーンウォレット資産ゼロでもCoinbaseアカウントから直接資金を引き落とし取引完了)など複数の要素があります。最終的に、ユーザーはアプリ内でBTCを保有するだけで「ワンクリックUSDC借入」が可能となり、ウォレット作成やブリッジ、ガス管理、署名などは完全にバックグラウンドで処理されます。

統合後、Coinbaseチャネル経由でMorphoへ流入する担保・借入量は着実な上昇トレンドを示しています。Morphoにとって、TVL増加以上のメリットがあり、Coinbaseとのパートナーシップは強力な配布信頼性と信頼波及効果をもたらします。主流プラットフォームに選ばれたインフラレイヤーとして、Morphoの信頼性・使いやすさが強化され、追加預金者やキュレーター、アプリ統合の誘引も容易となり、好循環が生まれます。

出典:Dune Analytics@ondo_team、@xstocks

出典:Dune Analytics@ondo_team、@xstocks

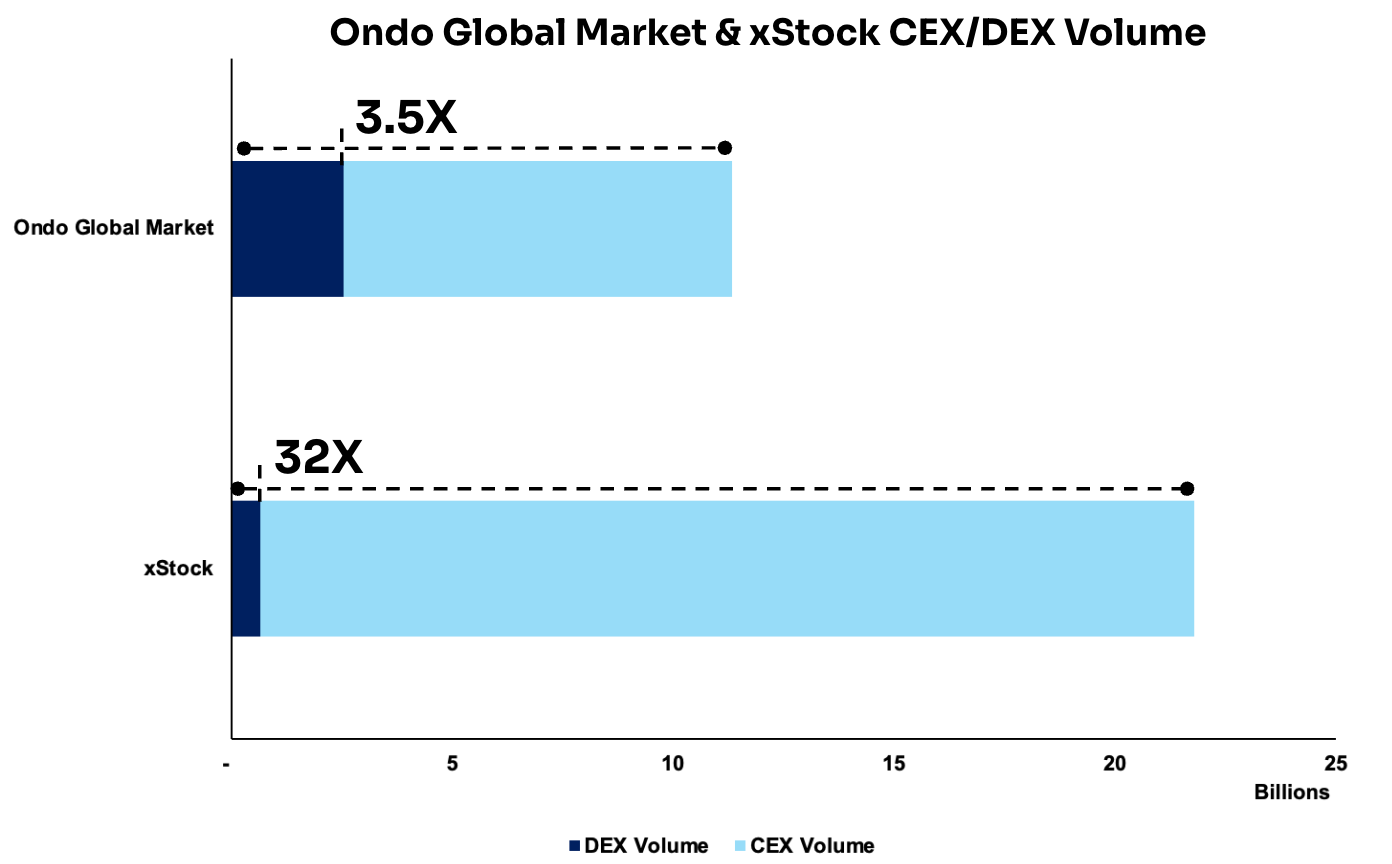

もう一つの代表例は、Ondo Global MarketsやxStocks関連トークンの複数CEX上場です。データによると、CEXでの取引量はDEXを大きく上回り、それぞれDEXの約3.5倍・32倍に達しています。このギャップは、現時点でCEXが最も集中した流動性ハブかつ効率的なマッチング場である現実を示しており、より大規模ユーザー基盤の集約、深いオーダーブック、迅速な価格発見が初期上場段階で実現され、全体の市場流動性が大幅に向上します。

Trend 4: DeFi Vaults Upgrading into On-Chain Neo-Banks Integrating Payments, Savings, and Yield

マクロ政策レベルでは、銀行や機関がデジタル資産へ参加するための規制ルートが、ステーブルコイン法制化を契機に大幅に明確になりつつあります。米国規制当局(OCC、FDIC、FRB)は過去の制限的ガイダンスを徐々に撤回し、カストディ、決済、ステーキング、ステーブルコイン発行などでより現実的な規制空間を示しています。

EUのMiCAや日本、香港、英国など新興政策も、準備金充実・透明性・リスク管理を重視しており、規制環境はビルダーに明確なコンプライアンスアンカーを提供し、Neo Financeのような規制金融システムとオンチェーンインフラを橋渡しするプロダクトの制度基盤も整いつつあります。

インフラ側では、現代L1・L2ネットワークのコストが大幅に低下し、アカウントアブストラクションの成熟により、オンチェーン金融商品のUXがWeb2に近づいています。例えば、メールアドレス登録のみでスマートウォレットを作成可能となり、銀行口座連携後はMorpho LabsなどDeFiボールトへ資金を投入して利回りを獲得し、デビットカードでその利回りを直接使うこともできます。

さらに、ネオバンク構築に必要なコア機能は高度にモジュール化され、ほぼ「プラグアンドプレイ」状態です。決済口座、法定通貨オン/オフランプ、カード発行、KYC、ウォレットカストディなど主要コンポーネントはインフラプロバイダーにより標準化されています。例えば、仮想USD口座や決済レールはBridge、暗号資産連動カードはRain、低摩擦オンボーディングやウォレット/ID統合はPrivyで迅速導入可能です。これにより、チームは銀行パートナーシップや複雑なコンプライアンス構築に依存せず、必要なモジュールを組み合わせて迅速にプロダクトを構築できます。

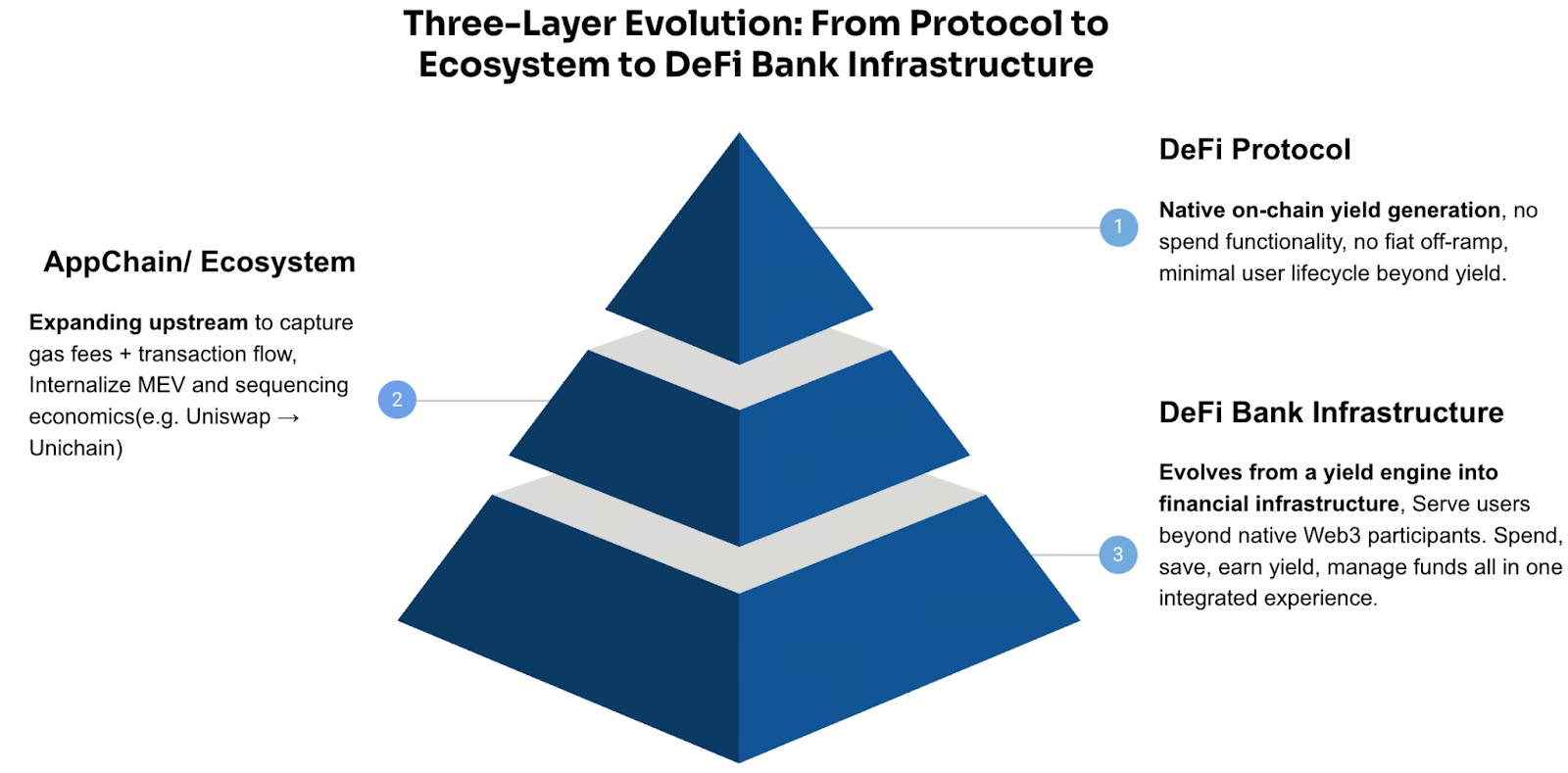

こうした構造変化は多くのDeFiプロジェクトの戦略的方向性を直接形成しています。より広範なユーザー層へのリーチを目指し、銀行類似サービスへの進化が進んでいます。ether.fiはリキッドステーキングプラットフォームからワンストップDeFiバンクへと拡張し、貯蓄・利回り・決済をプロダクト化。Aaveも貸付プロトコルから、銀行的な預金・引出・資金管理体験を提供するモバイルアプリ開発へと展開。AllScaleはグローバルマイクロ企業向け安定コイン口座インフラを構築し、セルフカストディ型バンキングモデルで新世代「グローバル個人・小規模チーム」の越境決済・金融運用を実現。TetherもPlasmaブロックチェーン投資を通じて、ステーブルコインを発行レイヤーから決済・アカウントインフラまで拡張し、独自エコシステム内で決済・清算・アカウント型金融インフラのインキュベートを目指しています。

この変化はスケール拡大による下流展開でもあり、ボールトや貸付プロトコルなど利回りレイヤーが大きくなると、プロジェクトは単一目的プロトコルからより完全な金融スタックへと自然進化します。共通の軌跡は「プロトコル→エコシステム/チェーン→金融アプリケーション」へと進みます。この変化のロジックは現実的かつバリュエーション志向でもあり、利回り配布だけでは収益化やバリュエーション倍率の天井が限定されがちですが、決済・カストディ・アカウントインフラ・ユーザー関係管理まで機能が拡張されれば、より持続的な複利収益構造や高いバリュエーションポテンシャルが解放されます。

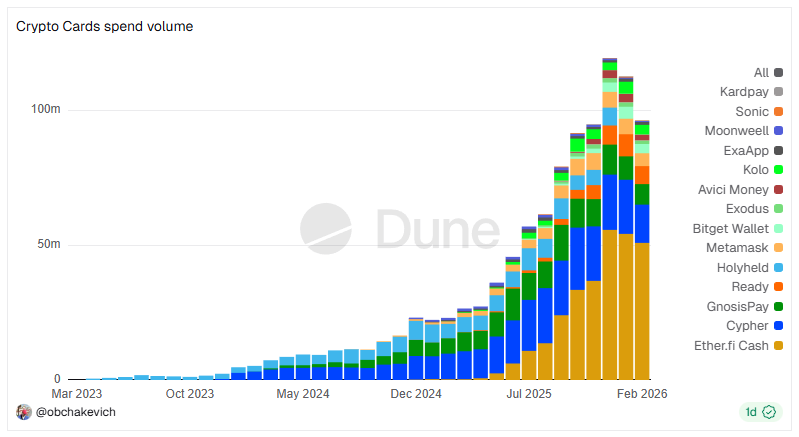

出典:Dune Analytics @obchakevich

出典:Dune Analytics @obchakevich

ether.fiは好例です。当初はリキッドステーキングトークン(LST)プロトコルとして、Ethereumを取引可能な利回り資産(eETH、weETH)へ変換し、ユーザーは流動性を維持しつつステーキング報酬を獲得できました。BalancerやPendleなどDeFiプラットフォームとの統合深化により、eETH/weETHは単なる利回り証書から担保化・コンポーザブル・戦略管理可能な基盤資産へと進化。借入担保やDeFi戦略レバレッジ、複雑な利回り構造ボールトへの展開も可能となりました。

最終的にether.fiはCash(口座+カード)をローンチし、「利回り獲得」機能を日常支出へ拡張し、典型的なDeFiバンキングループを形成:

- 資産側(LST/ボールト):TVLやユーザー資産を蓄積し、利回り生成・戦略管理を提供—「貯める」「増やす」機能を担う。

- 負債/決済側(Cash+Card):担保化支出・決済機能を提供。

ユーザーは資産を担保に借入して支出できるため、日常費用のために保有資産を売却する必要がなくなり、資本効率や資産滞留が向上します。ユーザー体験も「貯める(ステーク/リキッドステーキング)→増やす(戦略/ボールト)→使う(Cash Card)→返済(柔軟返済)」という完全な資本ライフサイクルとなります。

さらに、初期LSTプロトコルはether.fiにユーザー資産預入と利回り生成インフラという2つの重要基盤を提供しました。これらレイヤー上で決済・支出サービスを拡張することで、ユーザー資産の獲得から支出までフルライフサイクルを捕捉。ether.fiは暗号資産決済カード分野で先行し、月間平均支出額$5,000万超を達成、利回りプロトコル→資産基盤→決済口座・カード→フルスタックDeFiバンクという典型的進化経路を示しています。

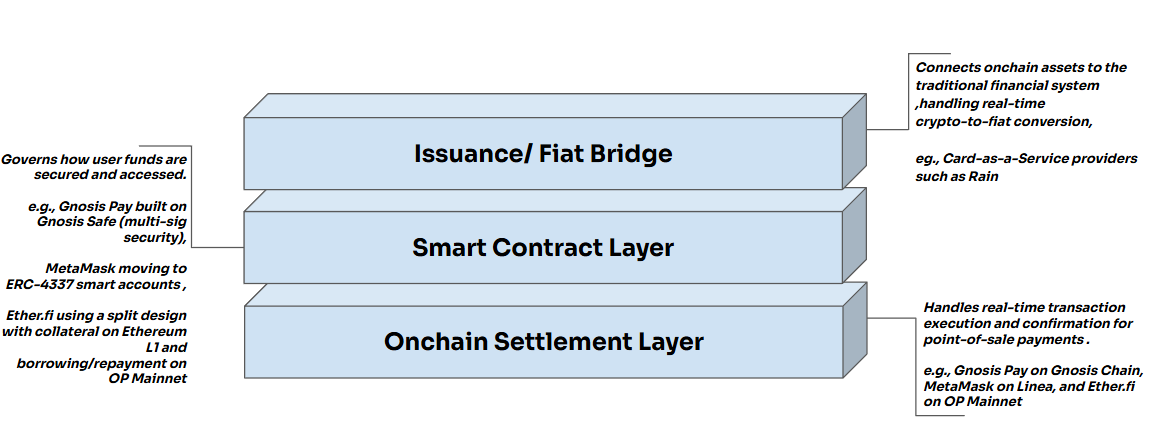

ether.fiのDeFiバンク進化を見ると、比較的標準化された階層アーキテクチャが観察できます。

中心にはPOSコンバージョンブリッジ(POSリアルタイム変換機構)があり、ユーザーがPOS端末でカードを利用すると、裏側で暗号資産がリアルタイムで法定通貨へ変換されます。加盟店は標準法定通貨決済を受け取り、最終清算はVisaやMastercardなど伝統決済ネットワークで処理されます。全変換プロセスは加盟店に完全透明であり、暗号資産支出は決済端末上で不可視化され、既存金融インフラとシームレスに統合されます。

この仕組みでは、全プロセスは3層アーキテクチャに分解できます:

決済レイヤー:POS決済シナリオでL2ネットワークによる迅速・低コストオンチェーン確認を担当。スマートコントラクトレイヤー:マルチシグアーキテクチャやERC-4337アカウントシステム、担保化貸付など安全な資金管理・実行ロジックを処理。カード発行レイヤー:CaaS(Card-as-a-Service)プラットフォームで暗号資産→法定通貨へのリアルタイム変換、銀行インフラやVisa/Mastercard等決済ネットワークと接続し、世界中の加盟店でシームレス受入を実現。(15)

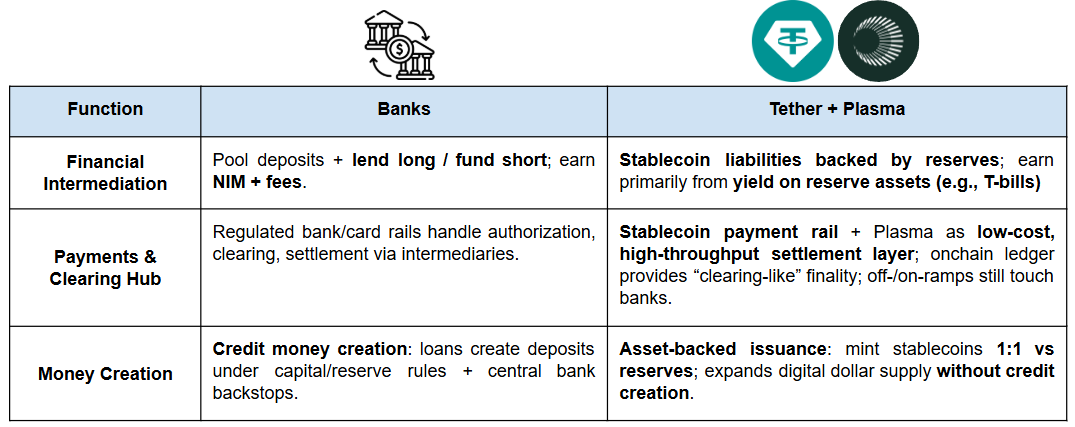

Tetherもアプリケーションレイヤーへの下流拡張を積極的に進め、全体ポジショニングは銀行に近づきつつあります。一般的に銀行は以下3つのコア機能を担います:

- 金融仲介(預金・貸付): 銀行は預金者から資金を集め、資金需要者へ貸付し、金利スプレッドや関連手数料で収益を得ます。

- 決済・清算ハブ: 銀行は国内外決済ネットワークの中心にあり、送金・清算・決済やカード処理を担当します。

- マネー創造・政策伝達: 資本・準備要件の制約下で貸付による預金供給を拡大(実質的なマネー創造)、中央銀行の金融政策が実体経済へ伝達される主要チャネルとなります。

TetherのPlasmaブロックチェーンへの戦略投資は、この「デジタルバンキング」路線をさらに強化しています:

貨幣レイヤーでは、ステーブルコインが発行によって広く流通する「デジタルドル」を提供。決済レイヤーでは、Plasmaなど専用ステーブルコインチェーンが高頻度・低コスト・スケーラブルな決済・清算レールへと進化。アカウント・資産レイヤーでは、Plasmaがステーブルコインを銀行口座に近い体験へ組み込み、保管・管理・利回り配布までカバーし、ユーザー滞留や資本預入強化、持続可能な利回り獲得経路を提供します。

アウトルック

DeFiバンクがスケールできるかは、DeFiと伝統的銀行の「信頼」メカニズムの根本的違いに大きく依存します。銀行システムは4,000年以上の進化を経ており、本質的にはライセンス経済です。包括的な制度枠組みの下、規制当局は「信頼」を銀行システム自体へアウトソースし、明確な参入障壁・規制ライセンス・法的責任・継続監督によって担保します。ユーザーが銀行に預金する際、頼る自信は特定機関の道徳的誠実さではなく、システムに埋め込まれた制度的信頼です。

対照的に、DeFiバンクの信頼はより検証可能なシステム設計に依拠します。コードは監査可能、オンチェーンデータは透明、担保化・清算ルールは自動実行されます。信頼を人や機関からルールと実行へ移すことが目標です。ただし、最大の違いは伝統金融にあるシステミックバックストップの欠如です。DeFiシステムは預金保険や中央銀行による最後の貸し手(LOLR)などの保護が一般にありません。極端なリスク発生時、DeFiプロトコルは事前プログラムされた清算メカニズムや保険基金、リスク準備金でショックを吸収します。

そのため、DeFiバンクが大規模普及を実現できるかは、最終的には規制次第です。規制枠組みが、検証性の利点を損なわずに、ユーザーに同等の基本的保護と明確な責任境界を提供できる場合のみ、大規模導入が本格的に可能となるでしょう。

Reference:

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm

著者: Gate Ventures

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

内容

TL; DR

Introduction

Trend 1: Lending Markets Become Modular, Driven by Risk Curators

Trend 2: RWA Matures On-Chain as DeFi Use Cases Continue to Expand

Trend 3: DeFi Becomes the Yield and Execution Infrastructure for Centralized Distribution

Trend 4: DeFi Vaults Upgrading into On-Chain Neo-Banks Integrating Payments, Savings, and Yield

Sign Up

関連記事

上級

徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について

Gate Venturesの「The Road Ahead」では、米連邦準備制度理事会(Fed)の量的引き締め(QT)と、それが仮想通貨市場に及ぼす潜在的な影響について分析しています。Fedの保有資産が6兆8,000億ドルに近づくとともに、流動性の逼迫が進行しています。QTの終了により、市場の流動性が回復し、リスク資産への需要が拡大する可能性が高まります。投資家はFedの政策変更を注意深く追い、その仮想通貨市場への影響を的確に把握することが求められます...

2025-09-28 03:26:37

中級

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Venturesの2025年8月18日週仮想通貨ウィークリーレポートより、最新のインサイトをご紹介します。本レポートでは、市場トレンド、投資ハイライト、エコシステムの最新情報、そしてブロックチェーンおよびデジタルアセット業界の主要な動向について詳しく解説しています。

2025-09-25 10:37:25

中級

Gate Ventures週間暗号資産レポート(2025年9月15日)

2023年09月15日発行のGate Ventures Weekly Crypto Recapでは、マクロ経済と暗号資産市場の動向を並行して検証しています。米国のインフレ指標が市場予測に影響を与え、BTCとETHへの継続的な資金流入は機関投資家の強い関心を示しています。市場全体の下押し圧力に対して、BNB、AVAX、WLFIなど一部銘柄は堅調で推移し、Asterはローンチ直後から急速に成長し、注目を集めました。エコシステムの動向としては、GoogleがAIエージェントとステーブルコイン決済を繋ぐAgent Payments Protocolを展開しました。また、Ethereum FoundationはERC-8004目標のdAI部門を設立しました。さらに、Helius MedicalはSolana上の財務ツールの構築を目的とした5億ドル超の資金調達を行いました。詳細な分析を掲載しています。

2025-09-26 05:52:26

中級

Gate Ventures 週間暗号資産レポート(2025年9月22日)

Gate Ventures Weekly Crypto Recap(2025年9月22日号)では、マクロ経済および仮想通貨市場の最新動向が取り上げられています。FOMCによる25ベーシスポイントの利下げや主要経済指標の発表に加え、ETH価格への圧力が続く中でも、BTCおよびETHへのETF流入が継続していることが報告されています。市場全体では軟調な推移となり、BNB、AVAX、WLFIなど一部トークンのみが上昇しました。Asterは独自機能によって、上場直後に急騰した点が注目されています。その他、GoogleによるAIエージェント向け新決済プロトコル「Agent Payments Protocol」の導入、Ethereum Foundation新部門「dAI」によるERC-8004の推進、Helius MedicalがSolana基盤の財務管理ソリューション開発のため5億ドル超の資金調達に成功したことなど、エコシステム全体の最新アップデートも紹介されています。

2025-09-26 06:03:02

上級

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

トレーディングカードゲーム(TCG)は、1990年代初頭にMagic: The Gatheringが登場して以来、30年以上にわたって進化してきました。TCGは、エンターテインメント、コレクション、投資を融合したグローバル産業へと発展しています。現在、トレーディングカードの累計流通枚数は数百億枚に上り、世界的なファンコミュニティはさらに拡大しています。

2025-09-25 07:38:52

中級

Gate Ventures週間暗号資産レポート(2025年9月29日)

Gate Ventures今週の暗号資産レポート:BTCは2.7%下落、ETHは6.9%下落し、主要アルトコインが軒並み下落する中、Plasma(XPL)は急騰しました。マクロ環境では、米国政府のシャットダウンリスクが上昇しました。CloudflareがNET Dollar(ネットドル)決済を導入し、CleanSparkがBitcoinを担保にした融資を獲得しました。

2025-09-30 05:40:52