香港のバーチャルアセットエコシステムを包括的に解説:政策の議論から実際の成果まで

香港が独自にビットコインおよびイーサリアムの現物ETFをローンチした時期をご記憶でしょうか。初期の盛り上がりにもかかわらず、取引高は依然として控えめで、市場に大きなインパクトを与えるには至っていません。2024年4月30日、上場初日には6つのバーチャル資産現物ETFの合計売買高が1億香港ドル未満となり、米国市場ではほとんど注目されない水準です。(1)

現時点で、6つのETFの総資産残高は約3億3,300万ドルと、Bloombergアナリストが掲げていた10億ドルの目標を大きく下回っています。米国のビットコイン現物ETFは累計純流入が560億ドルを超え、現在約900億ドルの資産を管理しています。香港のETF規模は米国市場のごく一部に過ぎません。(2)

しかし、香港のバーチャル資産政策を「大したことはない」と結論づけてしまうと、表面下で進行している重要な動きを見逃すことになります。

ETFの取引高は低調ですが、香港の暗号資産の本質はETFのローソク足チャートにとどまりません。ライセンス取得のスピード、伝統的金融機関の参入深度、RWAトークン化がサンドボックスから実社会への実装へ移行しつつある点が注目されています。

取引インフラ:2社から12社へ—ライセンス急増

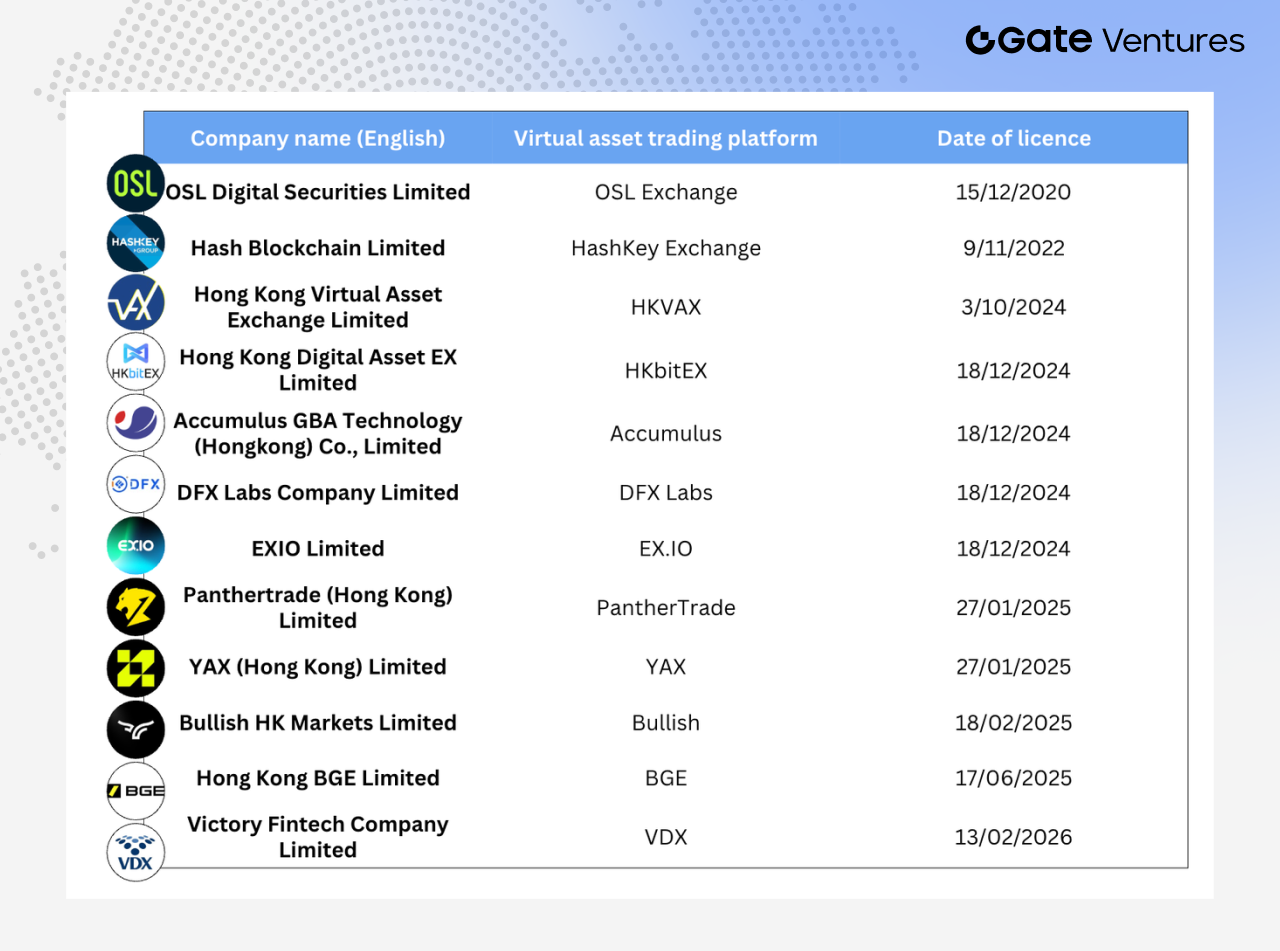

2023年、香港証券先物委員会(SFC)はバーチャル資産取引プラットフォームとしてOSLとHashKeyの2社のみを承認しました。これらの先駆者が、個人投資家向けに暗号資産取引サービスを提供する唯一の認可プラットフォームでした。

2025年半ばには、ライセンス取得済みバーチャル資産取引プラットフォーム(VATP)は12社にまで増加しています。

特筆すべきは新規参入企業の構成です。12社のうち4社がインターネット証券系であり、

- PantherTrade(Futu Securitiesの完全子会社)は2025年1月にVATPライセンス取得

- YAX(Hong Kong)はTiger International傘下

- EXIOはHuasheng Capital(Sina)が出資

- VDXはVictory Securities傘下

その他にはBullish HK Markets(Peter Thielが支援する暗号資産取引所Bullishの香港法人)、DFX Labsなどが参入しています。

「タイプ1ライセンス昇格」から専用VAライセンスへ:規制刷新

2025年前半、伝統的証券会社がタイプ1ライセンスをバーチャル資産分野へ一斉に昇格させ、業界の注目を集めました。Guotai Junan International、Futu Securities(香港)、Interactive Brokers、ZA Bankなど42社超がオムニバス口座を通じたバーチャル資産取引サービス提供を承認されました。2025年6月、Guotai Junan Internationalが「フルバーチャル資産ライセンス」を取得し、翌日の香港株は約200%急騰しました。(3)

ただし、「タイプ1ライセンス昇格」枠組みは、既存の証券先物条例(SFO)ライセンス制度を拡張するものであり、独立したバーチャル資産仲介規制体制の構築には至っていません。証券会社は依然としてライセンス取得済み取引所(HashKey等)のオムニバス口座を通じて取引を執行し、事前資金供給が必要です。個人投資家は主に大型トークンの取引に限定され、資産管理は取引所や銀行に依存しています。

規制は共同通達、付属書、個別ライセンス条件に散在しており、断片的なコンプライアンス枠組みとなっています。

転換点となったのは2025年12月24日です。金融サービス・財務局(FSTB)とSFCが共同でコンサルテーションサマリーを発表し、バーチャル資産向け新ライセンス制度を最終決定しました。この制度はマネーロンダリング防止・テロ資金対策条例(AMLO)に組み込まれ、2026年の立法が目標です。同日、バーチャル資産投資アドバイザリーおよび資産運用ライセンスに関する1か月の追加コンサルテーションも開始されました。

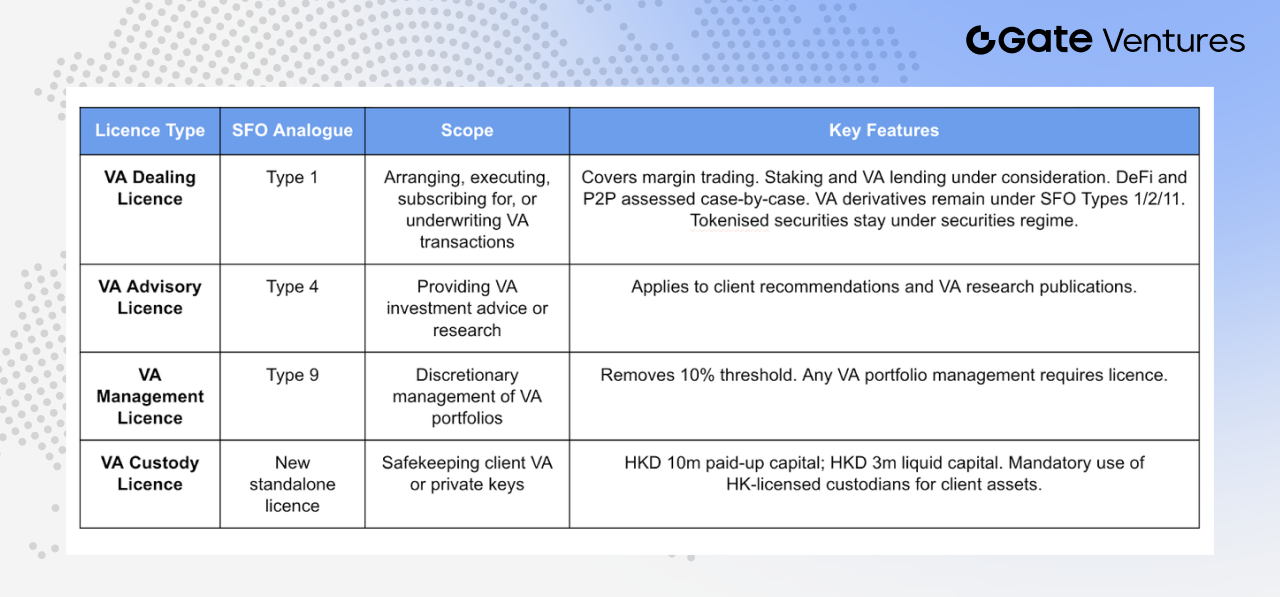

新枠組みはバーチャル資産事業を4つのライセンスカテゴリに区分しています:

- バーチャル資産取引ライセンス(VA Dealing):SFOタイプ1ライセンス(証券取引)をモデルとし、バーチャル資産の購入・申込・引受の仲介をカバーします。

証拠金取引、ステーキング、バーチャル資産貸出、分散型プラットフォーム、P2P取引も含まれます。バーチャル資産デリバティブ(先物や仕組商品等)はSFOタイプ1・2・11で規制され、トークン化証券は現行証券制度に留めて規制重複を回避します。

-

バーチャル資産アドバイザリーライセンス(VA Advisory):SFOタイプ4ライセンスをモデルとし、バーチャル資産取引に関するアドバイスや投資リサーチ・分析の提供をカバーします。

-

バーチャル資産運用ライセンス(VA Management):SFOタイプ9ライセンスをモデルとし、バーチャル資産投資ポートフォリオの裁量運用をカバーします。最大の変更点は従来の10%閾値の撤廃です。

従来はポートフォリオ内のバーチャル資産比率が10%を超えた場合のみ強化規制が適用されていました。新制度では比率にかかわらず専用ライセンスが必要となり、市場変動による規制のグレーゾーンを排除します。

- バーチャル資産カストディライセンス(VA Custody):クライアントのバーチャル資産移転ツール(通常は秘密鍵)の保管・管理・制御を担う機関向けに新設された独立ライセンスです。

最低資本要件は払込資本1,000万香港ドル、流動資産300万香港ドル。バーチャル資産取引業者は香港拠点のSFC認可バーチャル資産カストディアンに顧客資産を保管する義務があり、クロスボーダーリスクの軽減を徹底します。

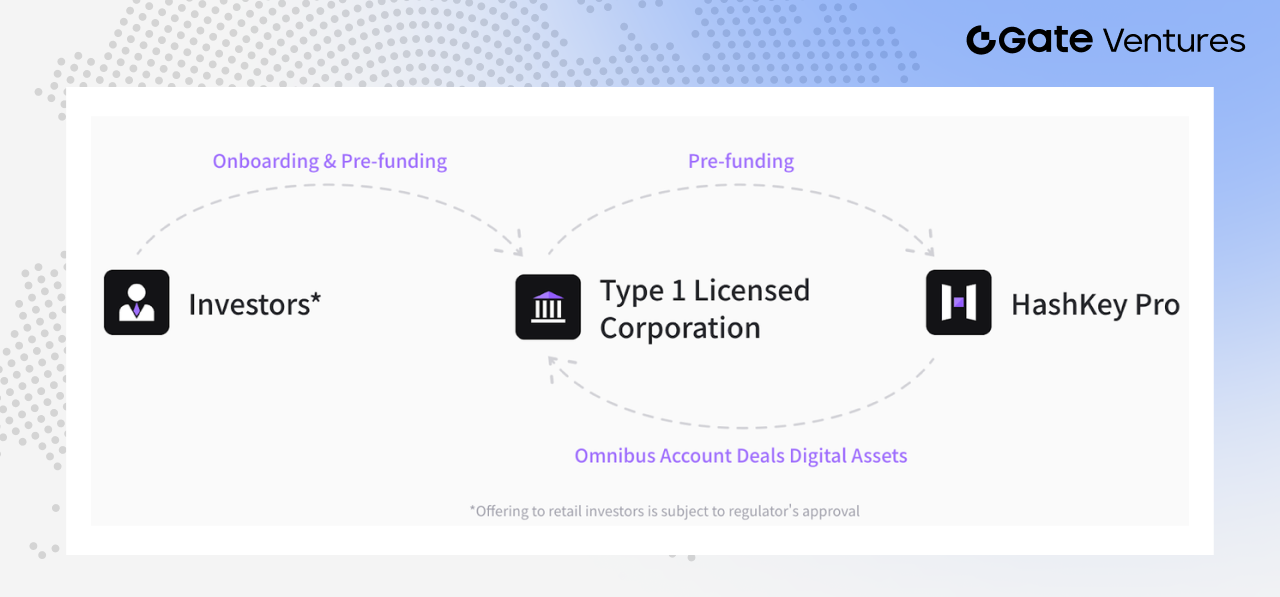

HashKeyの中心的役割

出典:Hashkey Pro Docs

このエコシステムの中で、HashKey Exchangeはインフラのハブとして機能しています。2025年6月、HashKeyはオムニバス口座サービスがライセンス取得済み証券会社の90%をカバーし、Guotai Junan International、Futu、Tigerなど30社超にバーチャル資産取引・カストディ・決済サービスを提供していると発表しました。多くの証券会社の暗号資産取引はHashKeyのプラットフォーム経由で執行されています。(4)

RWAトークン化:概念から実装へ

現物ETFや取引プラットフォームライセンスは、明確な規模効果や実社会での広範な応用には至っていませんが、RWAやトークン化資産はより実践的な展開が進んでいます。

2024年8月、香港金融管理局はProject Ensembleサンドボックスを開始し、初期は債券・投資信託、流動性管理、グリーンファイナンス、貿易・サプライチェーンファイナンスに重点を置きました。その後、香港市場では代表的なトークン化・RWAプロジェクトが複数登場し、概念実証から実社会展開への転換を示しています。

新エネルギー分野では、Longshine GroupとAnt Digitalが充電スタンド収益権を基に1億人民元規模のクロスボーダーRWAファイナンスを完了。GCL New EnergyはAnt Digitalと提携し、太陽光資産収益権のトークン化で2億人民元超を調達。Xunying Groupは二輪バッテリー交換資産のRWA探索を進めており、応用範囲が広がっています。(5)

ファンド商品も進展しています。ChinaAMC(香港)は2025年2月にHKDトークン化マネーマーケットファンドをローンチし、アジア太平洋初の個人投資家向けトークン化ファンドの一つとして認知され、初期規模は1億700万〜1億1,000万ドル、OSLやFutu等で販売されています。(6)

2025年3月、Bosera InternationalとHashKeyのHKD・USDトークン化マネーマーケットETFシェアがSFC承認を取得。2025年7月にはChinaAMC(香港)がUSD・RMBトークン化マネーマーケットファンドを導入し、RMBファンドは世界初の人民元建てトークン化ファンドと報じられています。(7)

2025年後半、新エネルギー以外にもRWA応用が拡大。Deli HoldingsはAssetoと提携し、HKD5億香港ドルまでの物理資産(不動産権利やファンド資産)のトークン化を検討。Hanyu PharmaceuticalsはKuCoinとMOUを締結し、香港で革新的医薬品の将来収益権を基にRWAパイロットを実施。医療や不動産企業も知的財産や商業不動産のトークン化を探索しています。

最近では、Eddid Financialによる銀トークンや、EX.IO上でLBMA認証金に連動するオンチェーン金トークンXAUMなど、貴金属トークン化事例も登場し、RWAの応用範囲は商品分野にも広がっています。(8)(9)

Esperanza Securitiesは規制承認の下、香港「Wong Ka Kui 40周年コンサート2026」やマレーシアの韓国ボーイズバンドコンサートなど、2件のトークン化エンタメ投資プロジェクトをローンチ。資産トークン化の応用が継続的に拡大しています。(10)

香港政府トークン化債券:パイロットから主流へ

企業やファンドレベルでのトークン化は進化途上ですが、香港政府トークン化債券の展開は制度化への強い推進を示しています。

出典:Nomura

香港政府は複数回のトークン化債券発行を完了しています。2025年第4四半期、特別行政区政府は3回目となるトークン化グリーンボンドを総額100億香港ドルで発行。今後、トークン化債券は定期発行へ移行する方針が示されています。

2026〜27年度予算では、財務長官Paul ChanがCMU OmniClear Holdings(HKMAの完全子会社)がトークン化債券発行・登録・決済のための専用デジタル資産プラットフォームを開発し、将来的にはより多様なデジタル資産へ拡大する計画を発表しました。(11)

これにより、トークン化債券は実験的段階を超え、香港の長期的金融インフラの一部となりつつあります。

CMU OmniClear:トークン化債券の基盤

CMU OmniClearは、香港の中央マネーマーケットユニット(CMU)の運営者として、政府債券発行・決済の中核インフラです。

伝統的・トークン化両方の政府債券がCMUシステムを通じて登録・カストディ・決済されます。トークン化債券のCMU OmniClearへの統合は新たな始まりではなく、香港の既存債券インフラへの直接接続です。

この仕組みには3つの主要メリットがあります:

- 標準化されたプロセス:トークン化債券は成熟した決済システムを利用

- 明確な規制:HKMAによる直接関与と監督

- 拡張性の高いプラットフォーム:初日から制度投資家向けに設計

2025年11月、HKEXがCMU OmniClear Holdingsの20%株式を取得したことで、香港の債券・マネーマーケットの重要インフラとしての位置付けがさらに強化されました。(12)

要約すると、香港のトークン化は2つの主要軸で展開しています。企業・ファンド・物理資産の市場主導型探索と、政府債券・中核金融インフラに根ざした制度化型発展です。特に後者は、トークン化が香港の金融システムの中核へ着実に浸透していることを示しています。

ステーブルコイン法制化:RWAの「ラストマイル」橋渡し

RWAトークン化は構造的課題に直面しています。資産はオンチェーン化されても、資金はオフチェーンのままです。

基礎資産がトークン化されても、融資・申込/償還・分配など主要工程は従来の法定通貨システムに依存しています。オンチェーンとオフチェーンのギャップが残ります。ステーブルコインはこの分断を埋めるインフラの鍵です。

2025年5月21日、香港立法会はステーブルコイン法案を可決し、2025年8月1日に施行されます。主な要件は以下の通りです:

- 発行者は香港登記法人で、払込資本2,500万香港ドル以上が必要

- 準備資産は流通量を完全にカバーし、自己資産と厳格に分離

- ホルダーは額面での償還権を法的に有します

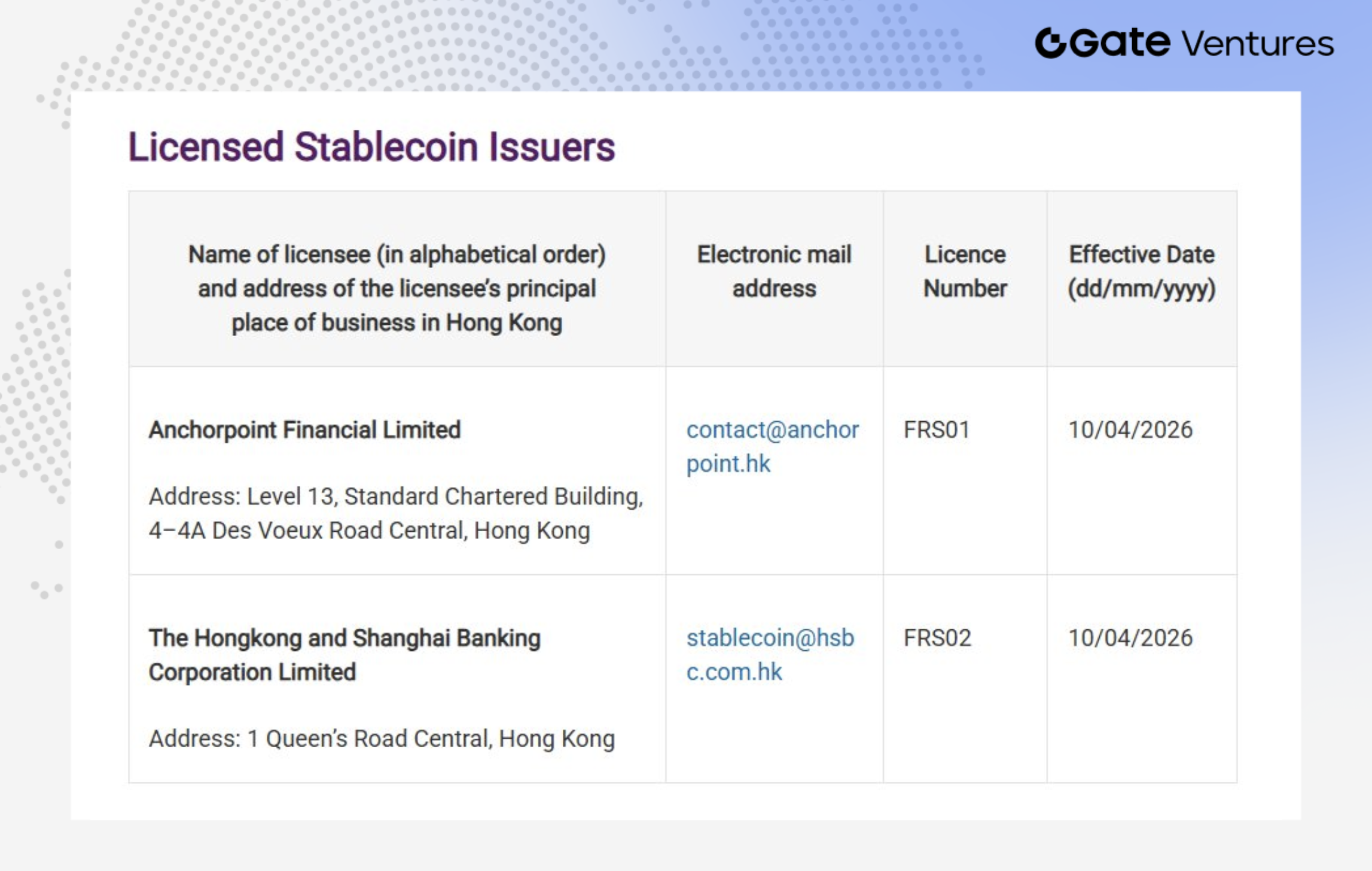

出典:HKMA(2026年2月4日時点)

HKMAはThe Hongkong and Shanghai Banking Corporation LimitedとAnchorpoint Financial Limited(Standard Chartered、Animoca Brands、Hong Kong TelecomのJV)に初のステーブルコイン発行ライセンスを付与しました。(13)

HSBCは2026年後半にHKDステーブルコインをローンチ予定で、PayMeやHSBC HKアプリと統合されます。初期用途はP2P送金(PayMeやHSBC HKアプリでの即時ステーブルコイン送金)、P2M決済(PayMe経由でのマーチャントへのステーブルコイン決済)、トークン化投資(HSBC HKアプリ経由でのトークン化商品のステーブルコイン申込)などです。

Standard CharteredのAnchorpoint Financial Limitedは、規制下でHKDペッグ型ステーブルコインHKDAPを2025年第2四半期から段階的にローンチ予定です。B2B2Cモデルでディストリビューター網を活用し、小売・決済シナリオへの展開と普及を推進します。

両社の市場戦略から見えるポイントは、ステーブルコインは現時点では独立した消費者向け商品というより決済インフラとしての側面が強いということです。その存在は主に決済・清算効率の向上—取引コスト低減、送金速度向上、リアルタイム決済への前進—として現れています。

香港での小売普及はまだ初期段階で、需要や利用習慣は十分に確立されていません。マス市場は未検証で、流通チャネルは銀行や認可機関が中心であり、自然発生的な小売成長は限定的です。

したがって、プロダクト展開やユーザーカバレッジ、浸透度は不透明です。香港のステーブルコイン市場は制度実装段階に入りましたが、商業化や小売普及はまだ初期探索段階です。

一歩引いて見る:残る課題

客観的に見て、いくつかの課題が残っています。

- ETF規模のギャップは大きい。香港の6つのバーチャル資産ETFは約3億3,300万ドルを管理していますが、米国のビットコインETFは約900億ドルを管理し、純流入は560億ドル超—2桁違いです。

- RWAプロジェクトの多くはサンドボックスや私募段階です。Longshine充電スタンドやGCL太陽光などは象徴的ですが、全体のファイナンス規模は1〜2億人民元にとどまり、兆ドル規模のトークン化ビジョンには遠い状況です。

商品トークン化については、需要側の展開が不透明です。米国ではトークン化金がDeFi担保やレバレッジレンディングに組み込まれ、個人投資家にも開放され、利用エコシステムが形成されています。香港では多くのプロダクトがプロフェッショナル投資家向けで、小売チャネルは十分に開放されておらず、投資家保護への慎重姿勢が見られます。

- 「オンチェーン資産、オフチェーン資金」の分断は依然として残っています。ステーブルコイン法案は施行されましたが、コンプライアンスステーブルコインの普及には時間を要します。

市場はステーブルコインがどこで実社会用途を獲得するかを注視しています。クロスボーダー決済、オンチェーン資産取引の決済、トークン化ファンドや債券の申込/償還、企業やプラットフォーム内のキャッシュ管理など。

これらのシナリオが現状のRWAギャップを埋める役割を果たします。HKMAは初期ライセンスを限定し、申請者には明確なユースケース、堅牢な運用、信頼できるビジネスモデルの提示を求めています。規制当局は単なるトークン発行ではなく、実社会での普及を重視しています。

主なデータソース:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Gate Venturesについて

Gate VenturesはGateのベンチャーキャピタル部門として、分散型インフラ、エコシステム、アプリケーションへの投資を通じてWeb3.0時代の形成に注力しています。Gate Venturesはグローバルな業界リーダーと協力し、革新的な思考と能力を提供することで、社会と金融の交差点を再定義するチームやスタートアップを支援しています。

詳細はこちら: 公式ウェブサイト | X | Telegram | LinkedIn | Medium

免責事項: 本内容はオファー、勧誘、アドバイスを構成するものではありません。投資判断の際は必ず独立した専門家の助言を求めてください。Gate Venturesは一部地域のユーザーに対しサービスを制限または禁止する場合があります。詳細は利用規約をご確認ください:https://www.gate.com/zh/user-agreement。

共有

TradFi 上昇アラート:CRDO(Credo Technology Group Holding Ltd)が上昇で12%変動しました

GT 24時間で上昇 3.07%、現在価格 6.7 USDT

TradFi 下落アラート:SNOW(Snowflake)が下落で10%変動しました

TradFi 下落アラート:SNOW(Snowflake)が下落で8%変動しました

イランと米国の代表団は4月11日にイスラマバードで協議を行う見通しですが、具体的な時間はまだ明確になっていません

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

Gate Ventures週間暗号資産レポート(2025年9月15日)