ビットコインはFRBの4,000億ドルのシグナルに反応し、利下げの影響をはるかに上回る

TapChiBitcoin

BTC2.69%

ビットコインの価格推移は、米連邦準備制度理事会(FRB)(Fed)の年内最後の政策決定を前に引き続き停滞しています。しかし、市場の内部構造は全く異なる現実を示しています。

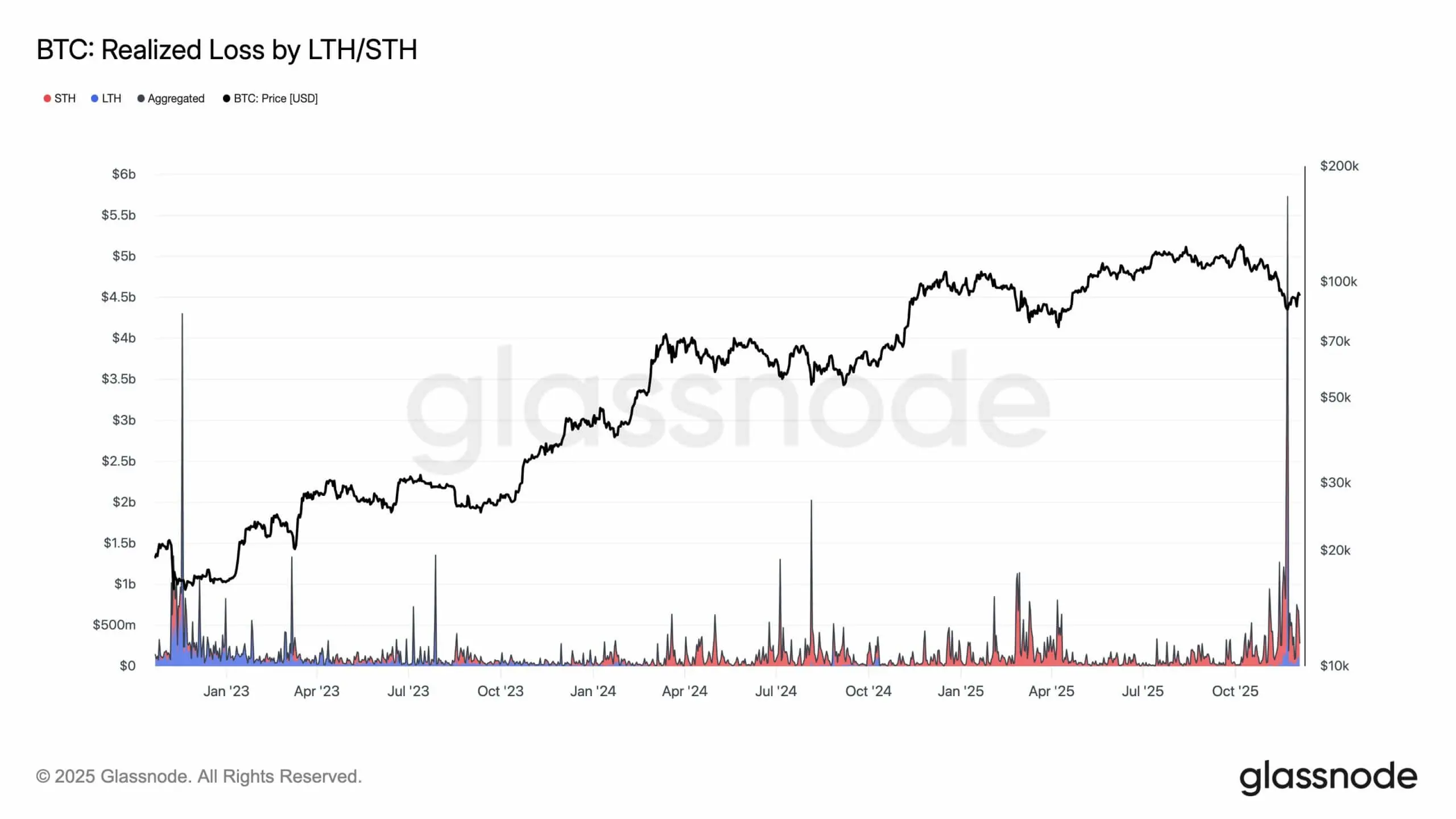

価格変動が少ないにもかかわらず、オンチェーンデータによると投資家は毎日約5億米ドルの損失を確定しており、先物市場のレバレッジも大幅に減少、約650万BTCが未実現損失の状態にあります。これらのシグナルは、通常の蓄積フェーズというよりも、過去の縮小サイクルの終盤に似ています。

この「再構築」の動きは、FRBが金融政策の重要な転換点に差し掛かるタイミングと一致しています。バランスシートの規模を約2.4兆米ドル縮小した後、銀行準備金は敏感な低水準に達し、一方で翌日物貸出金利(SOFR)は政策金利の上限に近づいています。

ビットコインの実現損失額 | 出典:Glassnode## 流動性の転換点

ビットコインの実現損失額 | 出典:Glassnode## 流動性の転換点

フィナンシャル・タイムズによると、量的引き締め(QT)(QT)プログラムは12月1日をもって正式に終了し、FRBによる長年の流動性引き上げフェーズは幕を下ろしました。

ここから、今週のFOMC会合で最も重要なシグナルは、市場がすでに織り込んでいる25ベーシスポイントの利下げではなく、今後のバランスシート戦略、特にリザーブ・マネジメント・パーチェス(RMP)(RMP)への移行計画です。

エバーコアISIは、このプログラムが早ければ2026年1月に始まり、毎月約350億米ドルの米国財務省短期証券を購入すると予測しています。MBSから短期資産への再投資により銀行準備金が徐々に増加し、年間4,000億米ドル超のバランスシート拡大に相当します。

FRBはこれを緩和とは呼んでいませんが、実質的にはRMPはQT開始以降、初の流動性拡大の推進力となり、ビットコインが金利変動よりも敏感に反応しやすい要素です。

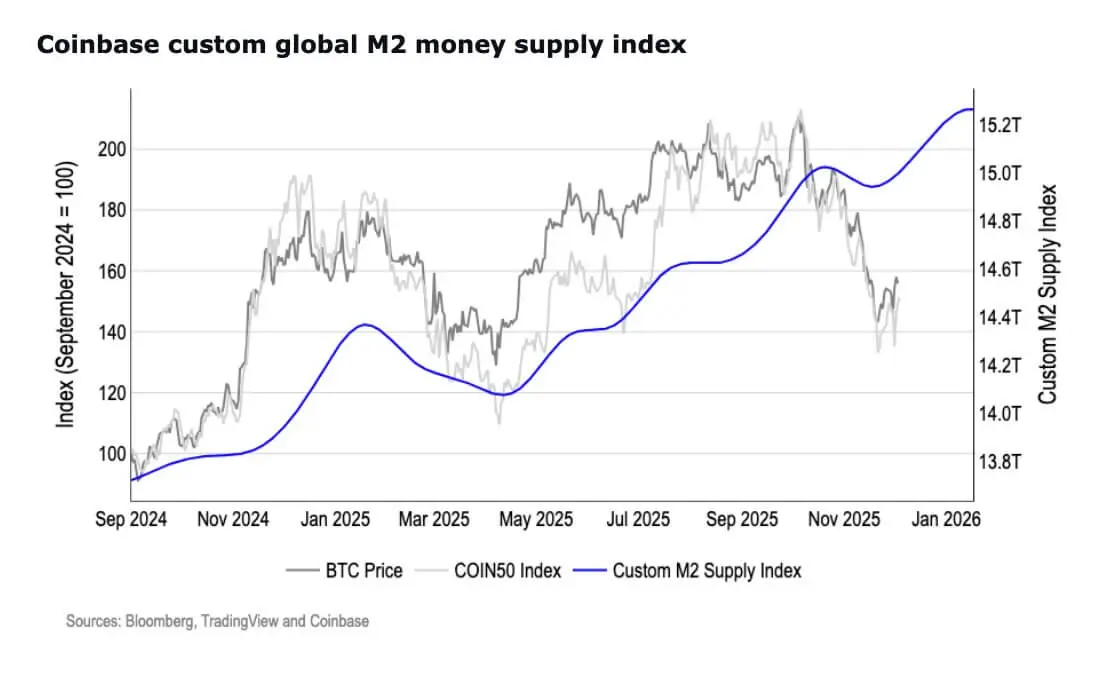

同時に、米国のM2マネーサプライは過去最高の22.3兆米ドルに達し、2022年のピークを超えました。これは流動性サイクルが転換しつつある兆候です。

米国M2マネーサプライ | 出典:Coinbase## 「マクロトラップ」と労働市場からの圧力

米国M2マネーサプライ | 出典:Coinbase## 「マクロトラップ」と労働市場からの圧力

FRBが方向転換を迫られている要因は雇用データにあります。

- 非農業部門雇用者数は直近7カ月中5カ月で減少。

- 採用ペース、求人件数、自発的離職率も減少。

- そのため「ソフトランディング」ストーリーの説得力が低下。

インフレ率は低下したものの目標を上回り、「長期タイト政策」の維持コストは増大しています。したがって、パウエル議長が労働市場の状態、銀行準備金水準、RMP導入時期をどう説明するかが2026年の期待形成のカギとなります。

ビットコインにとっては、2つのシナリオが考えられます。

- FRBが準備金再構築の開始を確認した場合→現行価格が政策方向性と乖離していると市場が判断→92,000~93,500米ドルを突破すれば流動性相場のマネー流入が誘発される可能性。

- FRBが慎重姿勢を示した場合→BTCは引き続き75,000~82,000米ドル圏にとどまる、あるいは戻る展開も–このレンジは過去にも強い買いが入った水準。

ビットコイン市場内部の「降伏」シグナル

一方、オンチェーンデータでは密かなる再構築の様子がうかがえます。

- 短期ホルダーは引き続き価格の弱さで売却。

- 採掘利益率は生産コストが74,000米ドルに接近する中で縮小。

- 採掘難易度は2025年7月以来最大の下落を記録し、弱いマイナーが撤退していることが示唆されます。

しかし、この圧力と同時に供給縮小の兆しも見られます。

- 大口ウォレットが直近1週間で約45,000BTCを買い増し。

- 取引所のBTC残高は引き続き減少。

- ステーブルコイン流入が再び増加–資金が再参入のタイミングをうかがっているサイン。

Bitwiseは、ビットコインへの資金流入が鈍化しており、30日実現時価総額成長率は月0.75%にとどまると報告。これは利益確定と損切りの均衡した状態を反映し、持続的な底値形成前によく見られる「静けさ」です。

テクニカルな視点

ビットコインは現在、2つの重要水準に挟まれています。

- 93,500米ドル以上→100,000米ドル、103,100米ドル(短期ホルダーの平均取得価格)や長期MAに道を開く。

- 82,000~75,000米ドル未満→過去に何度も売りを吸収したレンジ。

ビットコインと金の逆相関は、投資家がリスク選好の変化というよりは流動性期待で資金をローテーションしていることを示しています。

パウエル議長が準備金再構築フェーズを政策サイクルの次段階と確認した場合、流動性環境で恩恵を受ける資産への資金流入が早期に再開する可能性が高く、ビットコインはその中でも最も早く反応する資産となり得ます。

タク・サン

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

コメント

0/400

コメントなし