グローバル資産のローテーション:流動性はなぜ暗号通貨のサイクルを駆動するのか?(前編)

PANews

はじめに:資本から始めるストーリーではなく、出発点として

本稿は、グローバル資産配分とローテーションに関する新たなシリーズ研究の始まりを示すものです。このテーマを深く掘り下げる中で、最も意外でありながら最も重要な事実に気づきました。それは、新しいストーリーの出現ではなく、最終的に暗号資産の強気相場を決定づけるのは資本であるということです。

RWA、X402、その他いかなる概念も、これらのテーマは通常、引き金となる要素に過ぎず、真の推進力ではありません。注目を集めることはできますが、それ自体にエネルギーはありません。真の原動力は資本にあります。流動性が豊富なときには、たとえ弱い論調でも市場のコンセンサスに拡大されることがあります。一方、流動性が枯渇すると、最も強力な論調さえも勢いを維持することは難しくなります。

第一部では、基礎を築くことに焦点を当てます。グローバル資産配分とローテーションの枠組みをどのように構築し、暗号資産を適切なマクロ背景に置くかについてです。後半部分の枠組みは、次の稿で詳述します。

最初のステップ:暗号資産の枠組みを超えて、グローバル資産の全体像を描く

最初のステップは、意図的に暗号資産市場から離れ、グローバル資産の全景図を構築することです。伝統的な分類—株式、債券、商品—は有用ですが、異なるサイクルにおける資本のローテーションを理解するには不十分です。

代わりに、資産が経済と流動性のサイクルの異なる段階で果たす役割に基づいて分類します。重要なのは、「株式」や「商品」といったラベル付けではなく、それが何に依存し、何の影響を受けやすいかです。実質金利の低下に恩恵を受ける資産もあれば、インフレの不確実性に恩恵を受けるもの、またリスク回避に徹底的に寄与する資産もあります。

「資産ポートフォリオの地図」を作成するには、各市場について深く理解する必要はありません。むしろ、資産間の相互依存関係を直感的に理解することが重要です。どの条件がそれを支え、どの条件が弱めるのか。これらの思考の地図は、今後のすべての意思決定の指針となるでしょう。

この枠組みの下では、暗号資産は特別な扱いを受けるべきです。

なぜ暗号資産は伝統的なリスク資産ではなく、アセットクラスの一つとみなされるのか?

暗号資産は、特に米国のテクノロジー株と高い相関性を持つため、一般的に株式と一括りにされることがあります。表面的には、この分類は理にかなっているように見えます。暗号資産は非常に高いボラティリティと高ベータ、そして大きなドローダウンを示し、これらはリスク資産の特徴と一致します。

しかし、相関性そのものが経済の本質を定義するわけではありません。

資本構造の観点から見ると、株式はキャッシュフローを持ちます。企業は収益を生み出し、配当を分配し、割引キャッシュフローや評価倍率を用いて評価されます。価格がファンダメンタルから乖離しても、そのアンカーは依然としてキャッシュフローに基づいています。

一方、暗号資産の運用ロジックは従来の資産と根本的に異なります。配当も内在的なキャッシュフローも生み出さず、割引可能なキャッシュフローもありません。したがって、従来の評価フレームワークは全く適用できません。

逆に、暗号資産は純粋な流動性に敏感な資産のように振る舞います。その価格動向は、基本的な生産性の変化ではなく、資本の流入と流出に主に左右されます。この点を説明する論述もあります。資金は流れるが、それがすべてを決めるわけではない。資金の流れは重要だが、それだけではない。

したがって、暗号資産はキャッシュフローを伴わないアセットクラスの一つと理解するのが最適です。リスク嗜好のスペクトルの極端な位置にあります。流動性が豊富でリスク嗜好が高いときには、暗号資産は最も良好にパフォーマンスします。一方、資本が安全性やリターンを優先するときには、パフォーマンスは芳しくありません。

流動性は暗号資産のパフォーマンスの核心的推進力

暗号資産を評価フレームではなく、流動性資産とみなすと、その挙動はさまざまなサイクルでより理解しやすくなります。

株式の研究では、目標価格は通常、構造化されたプロセスに基づいています。将来の収益を予測し、評価倍率を適用し、その結果を現在価値に割引く。なぜこの方法が有効かというと、資産自体が測定可能な経済的アウトプットを生み出すからです。

しかし、暗号資産にはこのアンカー効果はありません。価格上昇の余地は、新たな資金が市場に入り、より高い価格を受け入れるかどうかに依存します。これらの資金はほぼ常に、暗号エコシステム外から来ています—株式、クレジット、または利回り低下による遊休キャッシュからです。

したがって、流動性の出所とタイミングを理解することが、個別のプロトコルやイベントを追うよりも重要です。資本がより高いボラティリティや凸性を求め始めるとき、暗号資産は最も魅力的な投資先の一つとなります。一方、資本が安全性を優先するときには、暗号資産は最初に売却されやすい資産となります。

要するに、流動性が決定的な要因であり、その他はすべて二次的なものです。

第二のステップ:マクロの推進要因に先に注目し、その後に資産の詳細へ

この枠組みの第二の柱はマクロ分析です。特定の資産の研究から始めるのではなく、価格動向に影響を与える変数を先に特定する方が効率的です。すべての資産を一つに統合して。

最上位のレベルでは、五つのマクロ指標が中心的な役割を果たします。

- 金利、特に名目金利と実質金利の差

- インフレ指標、例:消費者物価指数(CPI)や個人消費支出(PCE)

- 経済成長指標、例:購買担当者指数(PMI)や国内総生産(GDP)の動向

- システム的流動性、通常は中央銀行のバランスシートや通貨供給量に反映

- リスク嗜好、通常はボラティリティ指数や信用スプレッドで測定

多くの暗号資産参加者は米連邦準備制度理事会(FRB)の会議に注目しますが、しばしば金利決定だけに集中します。しかし、機関投資家は実質金利(インフレ調整後の名目金利)をより重視します。なぜなら、実質金利は無リターン資産の実際の機会コストを決定するからです。

インフレデータは暗号界で広く議論されますが、流動性やリスク嗜好はあまり注目されません。これは盲点です。通貨供給の動態やボラティリティのメカニズムは、多くの説明が出る前に市場全体の動きを解明することがあります。

役立つ心理モデルは、シンプルな伝達連鎖です。

- インフレ圧力が金利に影響を与える

- 金利が流動性状況に影響を与える

- 流動性状況がリスク嗜好に影響を与える

- リスク嗜好が資産価格を動かす

この経済の産業連鎖における位置を理解することは、資産を孤立して分析するよりも深い洞察をもたらします。

第三のステップ:循環に基づく思考モデルの構築

景気循環はよく知られた概念ですが、依然として非常に重要です。マクロの観点から見ると、景気循環は拡大と縮小、緩和と引き締めの間を交互に繰り返します。

簡単に言えば、このパターンは次のようなものです。

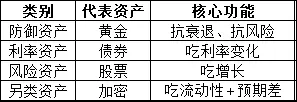

金融緩和期はリスク資産に有利。暗号資産や小型株も含む。

金融引き締め期は、現金、国債、金などの防御的資産に有利。

この枠組みは、機械的に適用することを目的としたものではありません。各資産の反応は、タイミング、期待、ポジショニングの違いによって異なります。それでも、周期に基づく参照は、市場の構造変化時に感情的な意思決定を避けるのに役立ちます。

重要な微妙な点は、世界経済のサイクルは同期していないことです。世界は単一の経済体として動いているわけではありません。

経済成長の勢いが鈍るとき、米国は高金利のサイクルの終わりから緩和へと移行している可能性があります。日本は長年の超緩和政策を慎重に終えつつあるかもしれません。中国は低インフレ環境下で構造調整を続けており、欧州の一部地域は経済停滞と闘っています。

こうした違いがあっても、米国は依然としてグローバル資本の流動性の基準点です。ドルの流動性と米国の金利は、世界の資本流動に最も強い影響を与え続けています。したがって、あらゆるグローバル資産ローテーションの枠組みは、米国を起点とし、外側に拡張すべきです。

結論:予測の前に枠組みが必要

この枠組みの前半は、構造に焦点を当て、予測を目的としません。短期的な価格動向を予測するのではなく、特定の資産が特定の時点で競争力を持つ要因を理解することが目的です。

暗号資産を流動性駆動のアセットクラスとして再定義し、ストーリーに先立ちマクロの推進要因に注目し、周期意識に基づいて意思決定を行うことで、多くの一般的な分析の落とし穴を避けることができます。

次稿では、これを土台に、資本の流動順序、実世界の指標、そして流動性が高リスク資産に本当に向かうタイミングの見極め方について深掘りします。

以上の一部の見解は@Web3___Aceを参考にしています。

原文リンク

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

コメント

0/400

コメントなし