マイクロストラテジー mNAV が1.0を割る!1株あたりのBTC価値が6%割引となり、希薄化危機が引き金に

MarketWhisper

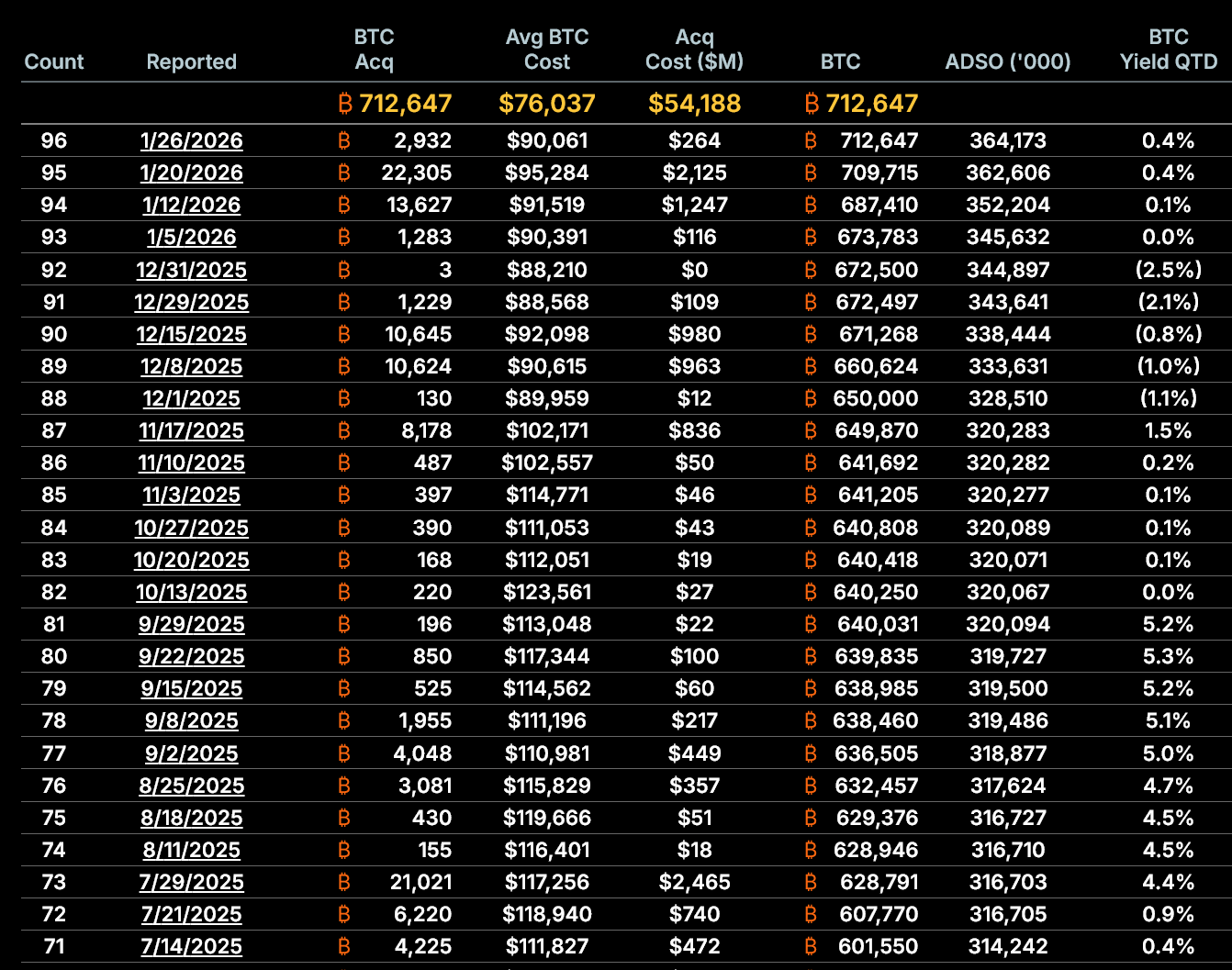

マイクロストラテジーは1月20日から25日にかけて264万1千ドルのBTCを購入し、株式発行を通じて資金調達を行いました。 mNAVは0.94と6%の割引で下落し、各BTCはわずか0.38%の上昇にとどまりました。 希薄化率5.36%は累積率5.77%に追いつき、割引発行は株主価値に悪影響を及ぼします。

mNAVは1.0を下回り、希薄化効果で価値が食い尽くされます

(出典:SaylorTracker)

マイクロ戦略の最も重要な構造的指標は純資産価値倍数(mNAV)であり、これはビットコインの各株に対して株価がどれだけ取引されているかを測ります。 1月26日時点で、MicroStrategyの希薄化されたmNAVは約0.94倍で、1株あたり支持していたビットコイン価格から6%割引で取引されていました。 これは非常に重要です。なぜなら、MicroStrategyの戦略は純資産価値より高い価格で株式を発行することに依存しているからです。 株式が割引価格で取引されると、新株の発行は株主価値を生み出すどころか、株主価値を損なうことになります。

このメカニズムは単純な数学で説明できます。 マイクロ戦略が1株あたり0.002 BTCに相当し、BTC価格が90,000ドルであると仮定すると、1株あたりの本質的価値は180ドルとなります。 株価が$200(mNAV = 1.11)で取引されている場合、新株を発行して$200を調達することで$2.22 BTC(200/90,000 = 0.00222 BTC)を購入でき、BTCの1株あたりの含有量は0.002から0.002強に増加し、株主に利益をもたらします。 しかし、株価が$170(mNAV = 0.94)で取引されている場合、$170を調達するための新規株式発行は0.00189 BTCしか購入できず、元の株主のBTC保有比率が希薄化されます。

歴史的に、マイクロ戦略は希薄化されたビットコインの1株あたりの価値を上げることで株式発行を正当化してきました。 しかし、この成長効果は今日では弱まっています。 同社が公開したデータによると、1月5日時点でMicroStrategyは673,783ビットコインを保有しており、これは希薄化後株式345.6万株、1株あたり0.001949ビットコインに相当します。 1月26日時点で保有株数は712,647BTCに増加しましたが、希薄化後株式は364万2,000株、1株あたり0.001957 BTCに増加しました。 これは前月比でわずか0.38%の増加に過ぎません。

さらに、1月20日から26日まで、各シェアに対応するビットコインの数はほとんど変わっていません。 これは、最近発行された株式が株主が保有するビットコインの割合を意味のある形で増やすことがなくなったことを示唆しています。 ビットコイン価格の上昇はもはや希薄化効果の上昇を相殺できません。

希釈速度は蓄積に追いつくために加速します

(出典:SaylorTracker)

希釈は加速しています。 1月5日から1月26日:希薄化されたステイクは5.36%増加し、ビットコイン保有は5.77%増加しました。 月間の未開き残高はまだ希薄化よりやや高い水準ですが、近週でその差は大きく縮まりました。 この拡大する格差はmNAVの低下と一致しており、モデルの効率低下を示しています。 株価が純資産価値を下回り続ける場合、株式のさらなる発行により1株あたりのビットコインエクスポージャーは数学的に減少します。

この傾向が続けば、マイクロ戦略の投資ロジックは根本的に変わるでしょう。 投資家がマイクロストラテジー株を購入する主な理由は、BTCを直接買うよりも株式を通じてより高いレバレッジや価値上昇効果を得られることです。 もし1株あたりのBTCの含有量が増えなくなったり、減少したりしなければ、マイクロ戦略は直接保有するBTCに対する優位性を失います。 その時点で、投資家はマイクロストラテジーの企業リスクや株価変動にさらされる代わりに、BTCやBTC ETFを直接購入することを選択できます。

この戦略のビットコイン戦略は依然として資本市場へのアクセスに完全に依存しています。 過去19か月間で、同社は普通株式発行を通じて約1億8,560万ドルを調達し、約226万600万株を発行しました。 今回の買収はこの傾向を継続し、市場の弱さの中で株式をさらに希薄化させています。 また、同社は優先株式への依存が増しており、これにより固定債権の普通株主よりも株主が優先されます。 優先株発行は弱い株式市場でもビットコインの購入を支える一方で、長期的な負債を増やし、バランスシートの複雑さを増す可能性があります。

優先株への依存は構造的リスクを増加させます

(出典:MicroStrategy)

マイクロストラテジーのSTRC、STRK、STRF、STRD、STRDなどの多層優先株商品は、8〜11%の高配当を提供し、インカム投資家を惹きつけています。 これらの優先株の発行は、株価が下落した際にマイクロ・ストラテジーズに代替の資金調達チャネルを提供します。 しかし、優先株は本質的に債務性質の資金調達手段であり、定期的な配当支払いが必要です。 これらの配当を営業利益から支払う代わりに、マイクロ戦略は新たな証券の発行を継続することで報酬を得ており、循環的な依存関係を生み出します。

このリボルビングファイナンスモデルは市場が上昇しているときには機能しますが、市場が下落しているときは大きなリスクに直面します。 BTCの価格が低迷し続ければ、MicroStrategyの株価はさらに下落し、mNAVはさらに割引され、新規株式発行による希薄化効果はより深刻になるでしょう。 同時に、優先株配当を支払うためには、会社は引き続き証券の発行を続けなければならず、希薄化をさらに悪化させています。 この悪循環が始まると、株主価値の下落を招くことがあります。

MicroStrategyの最新のビットコイン購入の問題は、その規模やタイミングではなく、その構造にあります。 mNAVがすでに1.0倍を下回り、ビットコインの1株当たりの価値上昇はほぼゼロに近く、株式希薄化が加速し、資本市場への依存が深まる中、同社の中核戦略は近年前例のない課題に直面しています。 株式プレミアムが戻らない限り、ビットコインの蓄積は上昇から希薄化へと移行する可能性があります。 たとえビットコインの価格が回復しても、この変化は株主のリスクプロファイルを根本的に変えることになります。

現在のデータによると、マイクロ戦略は依然としてビットコインを購入できます。 しかし問題は、株主価値を損なうことなくこれを続けられるかどうかです。 答えはますます「いいえ」です。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

Blockstream Jade ハードウェアウォレットにライトニングネットワークのサポートが追加され、冷蔵庫から即時にビットコインを支払える初のハードウェアウォレットとなる

GateNews20分前

巨大なクジラ pension-usdt.eth は最近ロングポジションを開設し、CLは依然として1,000BTCのトリプルショートを保有しています。

GateNews51分前

コメント

0/400

コメントなし