Este artigo foi publicado originalmente no Stablecoin Blueprint, onde você encontra o arquivo completo de posts e pode assinar para receber esta e outras análises por e-mail. Agradecimentos especiais a @ artemis pelos dados dos emissores!

Introdução: Todo mundo está emitindo stablecoins

As stablecoins estão se consolidando como infraestrutura financeira no nível de aplicação. Com regras mais claras após o GENIUS Act, marcas como Western Union, Klarna, Sony Bank e Fiserv estão deixando de apenas integrar USDC para “lançar nosso próprio dólar”, utilizando parceiros de emissão white-label.

O que viabiliza essa mudança é a multiplicação das plataformas de emissão de stablecoins como serviço. Até poucos anos atrás, a principal opção era a Paxos. Hoje, há mais de 10 caminhos sólidos, dependendo do projeto, incluindo plataformas recentes como Bridge e MoonPay, players com foco regulatório como Anchorage e grandes nomes como Coinbase.

Essa variedade faz a emissão parecer um serviço comoditizado. E, na camada de infraestrutura do token, de fato está cada vez mais próximo disso. Porém, a “comoditização” depende do perfil do comprador e do objetivo de cada caso.

Ao separar a infraestrutura do token das operações de liquidez, da postura regulatória e do pacote agregado (ramps, orquestração, contas, cartões), o mercado se mostra menos uma corrida ao preço zero e mais uma disputa segmentada, com o poder de precificação concentrado onde os resultados são mais difíceis de replicar.

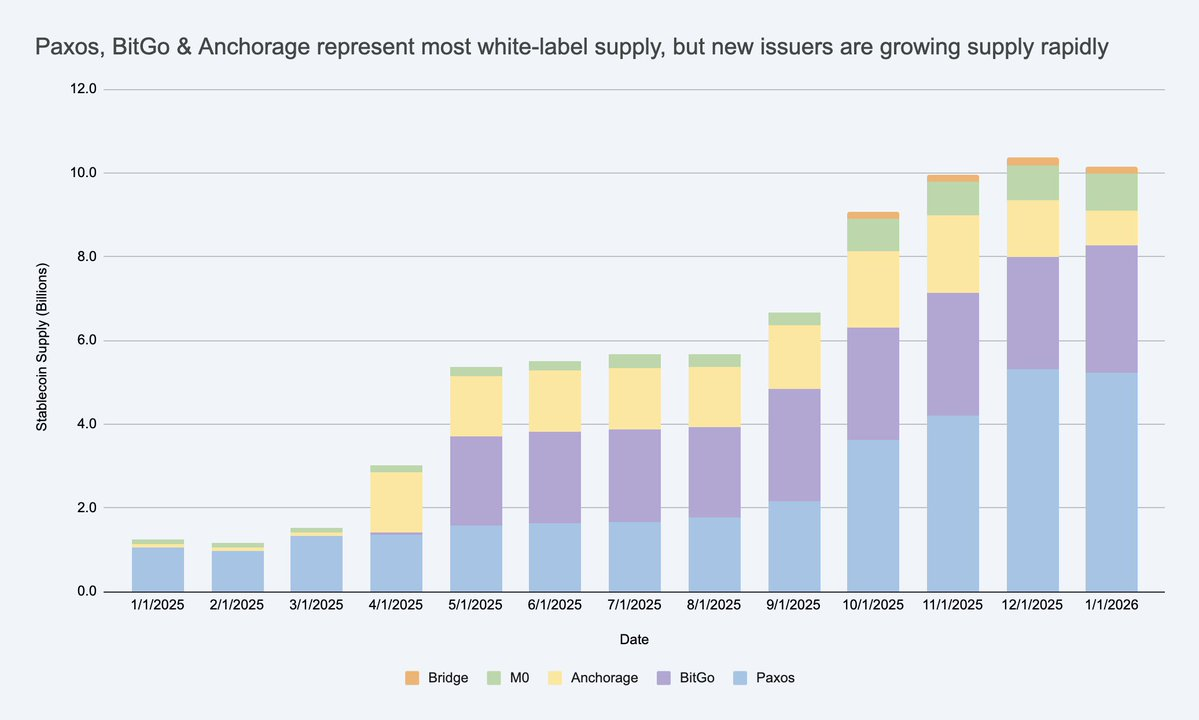

O volume de stablecoins white-label está crescendo rapidamente, criando um novo e amplo mercado de emissores além de USDC/USDT. Fonte: Artemis

Se você tratar emissores como totalmente intercambiáveis, vai ignorar onde estão as restrições reais e onde as margens podem sobreviver.

Por que empresas estão lançando suas próprias stablecoins?

É uma pergunta legítima. As empresas fazem isso por três motivos principais:

- Economia: capturar mais valor da atividade dos clientes (saldos e fluxos) e acessar receitas adjacentes (tesouraria, pagamentos, empréstimos, cartões).

- Controle de comportamento: criar regras e incentivos personalizados (como programas de fidelidade) e escolher rotas de liquidação e interoperabilidade alinhadas ao produto.

- Agilidade: stablecoins permitem lançar novas experiências financeiras globais sem reconstruir toda a infraestrutura bancária.

Vale notar que a maioria das moedas de marca própria não precisa atingir a escala do USDC para ser “bem-sucedida”. Em ambientes fechados ou semifechados, o KPI não é necessariamente o market cap. Pode ser o aumento de ARPU e de unit economics: quanto mais receita, retenção ou eficiência a funcionalidade de stablecoin proporciona.

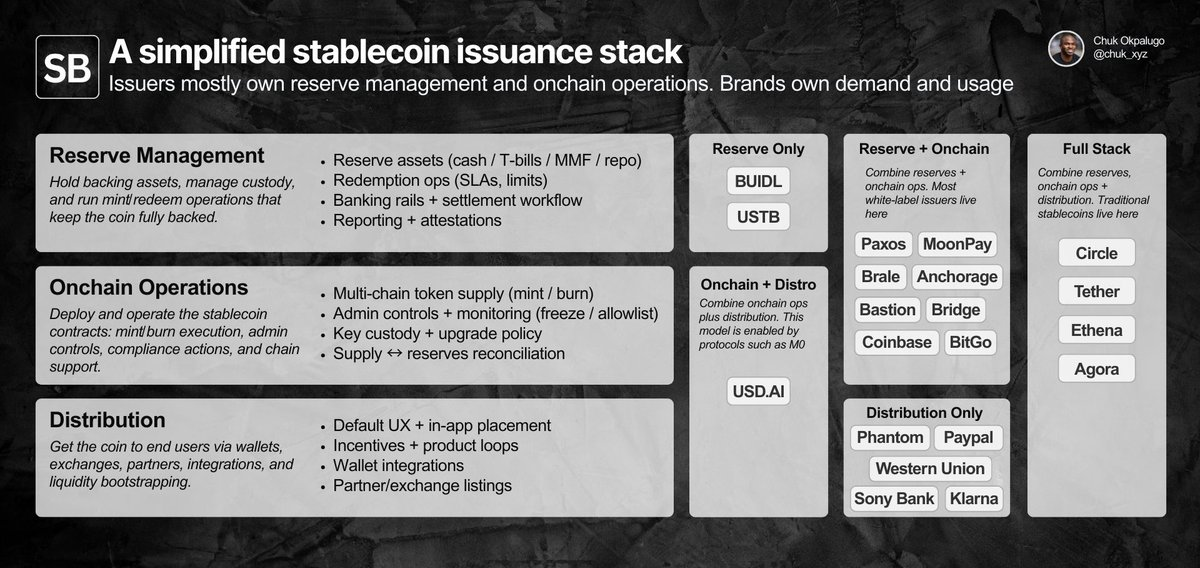

Como funciona a emissão white-label? Estrutura detalhada

Para analisar se a emissão é “comoditizada”, é preciso definir os trabalhos envolvidos: gestão de reservas, operações de smart contract e onchain, e distribuição.

Emissores concentram reservas e operações onchain; marcas controlam demanda e distribuição. A diferenciação está nos detalhes.

A emissão white-label permite que uma empresa (a marca) lance e distribua sua stablecoin, terceirizando as duas primeiras camadas para um emissor de registro.

Na prática, a responsabilidade se divide em dois blocos:

- Marca: distribuição. Onde a moeda é utilizada, experiência do usuário padrão, posicionamento na carteira e parceiros/ambientes que a suportam.

- Emissor: operações de emissão. Camada de smart contract (regras do token, controles administrativos, execução de mint/burn) e camada de reservas (ativos, custódia, operações de resgate).

Operacionalmente, grande parte desse processo já é oferecida via APIs e dashboards, com prazos de lançamento que variam de dias a semanas, conforme a complexidade. Nem todo programa exige um emissor compatível com os EUA, mas para quem mira empresas norte-americanas, a postura de compliance já faz parte do produto, mesmo antes da aplicação formal do GENIUS.

Distribuição é o maior desafio. Em ambientes fechados, a adoção da moeda depende do produto. Fora deles, integrações e liquidez são gargalos, e emissores muitas vezes ajudam com liquidez secundária (exchanges/criadores de mercado, incentivos, seed). As marcas ainda controlam a demanda, mas esse “suporte go-to-market” é um ponto onde o emissor pode impactar significativamente os resultados.

Diferentes compradores atribuem pesos distintos a essas funções, por isso o mercado de emissores se agrupa em clusters específicos.

O mercado se divide em clusters. Comoditização depende do comprador

Comoditização ocorre quando o serviço é tão padronizado que os provedores se tornam intercambiáveis sem afetar o resultado, levando a uma competição por preço, não por diferenciação.

Se trocar de emissor altera o resultado que importa para você, a emissão não é comoditizada para o seu caso.

Na camada de infraestrutura do token, trocar de emissor geralmente não muda o resultado, tornando-os cada vez mais intercambiáveis. Muitos emissores já oferecem reservas tipo tesouraria, contratos de mint/burn auditados, controles administrativos básicos (pausa/congelamento), suporte às principais cadeias e APIs similares.

No entanto, marcas raramente buscam apenas a implantação do token. Elas buscam resultados, que variam conforme o perfil do comprador. O mercado se divide em alguns clusters, cada um com um ponto onde a substituição deixa de funcionar. Em cada cluster, as equipes acabam com poucas opções realmente viáveis.

- Empresas e instituições financeiras priorizam confiança e compliance. A substituição falha em credibilidade regulatória, padrões de custódia, governança e confiabilidade de resgate 24/7 em grande escala (centenas de milhões). Na prática, é uma decisão de “comitê de risco”: o emissor precisa ser defensável documentalmente e operacionalmente estável.

- Fintechs e carteiras de consumo priorizam agilidade e distribuição. A substituição falha no tempo de lançamento, profundidade de integração e nos trilhos de valor agregado (ramps de entrada/saída) que tornam a moeda útil em fluxos reais. Na prática, é uma escolha de “lançar nesta sprint”: vence quem minimiza trabalho de KYC/ramps/orquestração e coloca a funcionalidade no ar mais rápido, não só a stablecoin.

- Plataformas DeFi e de investimento priorizam composabilidade e programabilidade, inclusive projetos que buscam yield com diferentes riscos. A substituição falha no modelo de reservas, dinâmica de liquidez e integrações onchain. Na prática, é uma escolha de “restrições de design”: aceitam diferentes mecânicas de reserva se isso aumentar composabilidade ou yield.

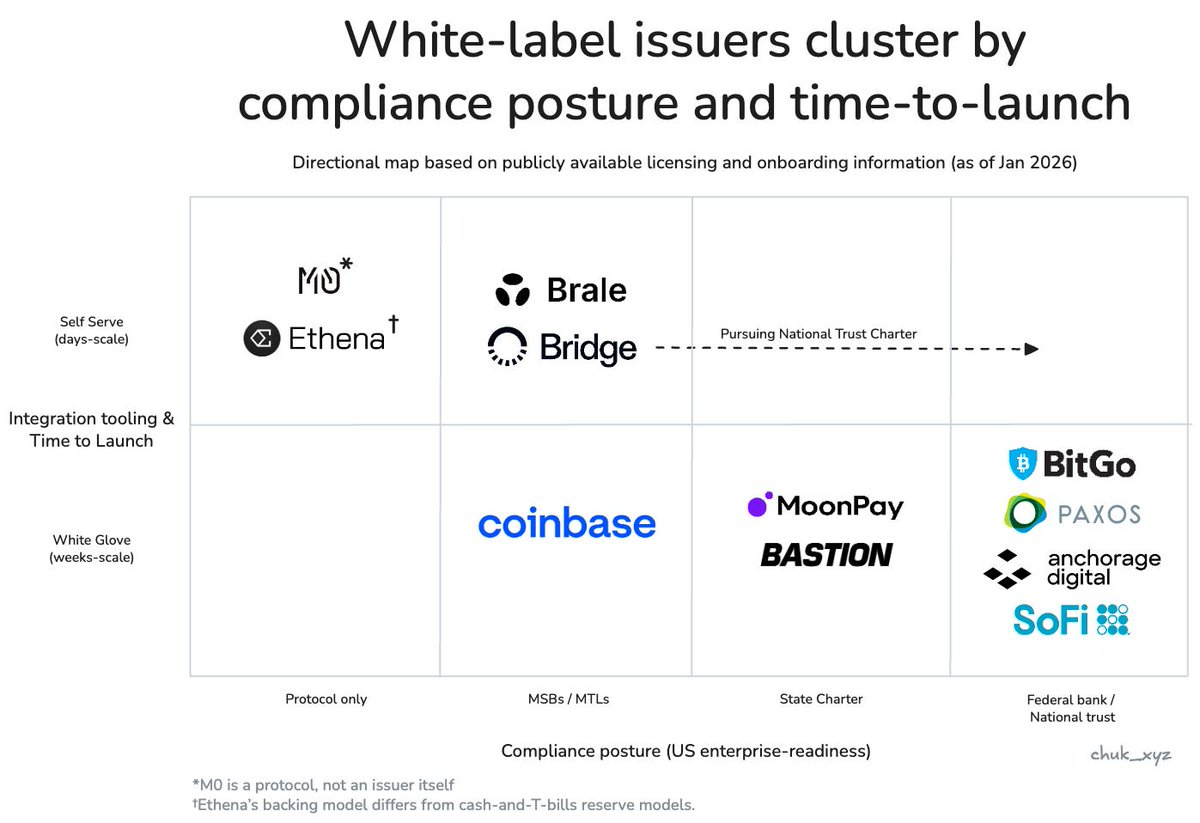

Emissores se agrupam pela postura de compliance empresarial e estilo de onboarding. Enterprise & FI (canto inferior direito), Fintech/carteiras (meio), DeFi (canto superior esquerdo).

A diferenciação está migrando para camadas superiores, especialmente no segmento de fintech/carteiras. Com a emissão virando um recurso, emissores competem agregando trilhos adjacentes que completam a entrega e ajudam na distribuição: ramps regulados, contas virtuais, orquestração de pagamentos, custódia e emissão de cartões. Isso preserva o poder de precificação ao impactar prazos e resultados operacionais.

Mais de 10 emissores de stablecoin white-label, mas para cada comprador as opções se resumem a poucos nomes

Nesse contexto, a questão da comoditização fica evidente.

A emissão de stablecoins é comoditizada na camada do token, mas ainda não na camada do resultado, pois as restrições de cada comprador tornam os provedores insubstituíveis.

Com a evolução do mercado, emissores de cada cluster podem acabar convergindo para ofertas semelhantes, mas esse ponto ainda não foi alcançado.

De onde pode surgir uma vantagem competitiva duradoura?

Se a infraestrutura do token já é requisito básico e a diferenciação nas bordas está se esvaindo, resta saber se algum emissor conseguirá construir uma barreira competitiva sustentável. Hoje, parece mais uma estratégia de aquisição de clientes, com retenção baseada em custos de troca. Trocar de emissor envolve reservas/custódia, compliance, resgates e integrações, ou seja, não é uma substituição instantânea.

Além do empacotamento, o caminho mais plausível para um fosso duradouro são os efeitos de rede. Se moedas de marca própria precisarem cada vez mais de conversibilidade 1:1 e liquidez compartilhada, o valor pode se concentrar no emissor ou protocolo que se tornar a rede padrão de interoperabilidade. A dúvida é se essa rede será de propriedade do emissor (captura forte) ou um padrão neutro (adoção ampla, captura limitada).

Vale observar: a interoperabilidade será apenas um recurso comoditizado ou a principal fonte de poder de precificação?

Conclusão

Em resumo:

- Hoje, a emissão é comoditizada no núcleo e diferenciada nas bordas. Implantação de token e controles básicos estão convergindo, mas resultados ainda divergem onde operações, liquidez e integrações são essenciais.

- Para cada comprador, o mercado é menos concorrido do que parece. Restrições reais reduzem rapidamente a lista, e “opções confiáveis” costumam ser poucas.

- O poder de precificação vem do empacotamento, postura regulatória e restrições de liquidez. O valor está menos na “criação do token” e mais nos trilhos que tornam a stablecoin viável na prática.

- Ainda não está claro quais barreiras serão sustentáveis. Efeitos de rede via liquidez compartilhada e padrões de conversibilidade são um caminho possível, mas não está definido quem capturará valor conforme a interoperabilidade avança.

O que acompanhar: se stablecoins de marca própria vão convergir para poucas redes de conversibilidade ou se a interoperabilidade se tornará um padrão neutro. De todo modo, a lição é clara: o token é só o ponto de partida. O negócio está em tudo ao redor dele.

Isenção de responsabilidade:

- Este artigo foi republicado de [chuk_xyz]. Todos os direitos autorais pertencem ao autor original [chuk_xyz]. Se houver objeção a esta republicação, entre em contato com a equipe do Gate Learn, que fará o atendimento prontamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não representam recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.