Visão geral do evento: como um "ataque atípico" se tornou risco sistêmico

Em abril de 2026, o mercado DeFi enfrentou um evento de risco histórico. Diferente dos exploits tradicionais de protocolo, essa crise teve como foco a falsificação dos próprios ativos de Garantia.

O ataque começou na KelpDAO, onde hackers exploraram uma vulnerabilidade no Bridge e falhas no mecanismo de verificação da LayerZero para criar rsETH sem Garantia genuína.

Esses "ativos forjados" foram depositados na Aave e utilizados como Garantia para Pegar emprestado ETH real, totalizando quase 100.000 ETH.

Essa estrutura significa:

-

A lógica de Controle de risco da Aave não falhou

-

No entanto, sua dependência da "credibilidade externa dos ativos" foi comprometida

-

O risco foi transmitido por caminhos entre protocolos

Isso evidencia a força e vulnerabilidade central do DeFi: a confiança entre protocolos é composta, mas o risco também.

Revisão da linha do tempo: do exploit à exaustão de liquidez

A análise do evento por linha do tempo mostra como o risco se espalhou:

Fase 1: Exploit (Dia 0–1)

Fase 2: Descoberta pelo mercado (Dia 2–3)

-

Atividade anormal de Garantia detectada

-

O risco começa a ser divulgado

-

Saques parciais de fundos iniciam

Fase 3: Colapso da confiança (Dia 3–6)

-

Whales e instituições realizam os primeiros saques

-

TVL da Aave cai drasticamente

-

Taxa de utilização dos pools de Stablecoin dispara

Fase 4: Crise de liquidez (Atual)

-

Pools de USDC / USDT chegam a quase 100% de Taxa de utilização

-

Usuários de varejo têm dificuldade para sacar

-

O mercado entra em estado de "corrida bancária"

Esse processo se assemelha fortemente a uma corrida bancária nas finanças tradicionais, mas acontece on-chain e em ritmo muito mais acelerado.

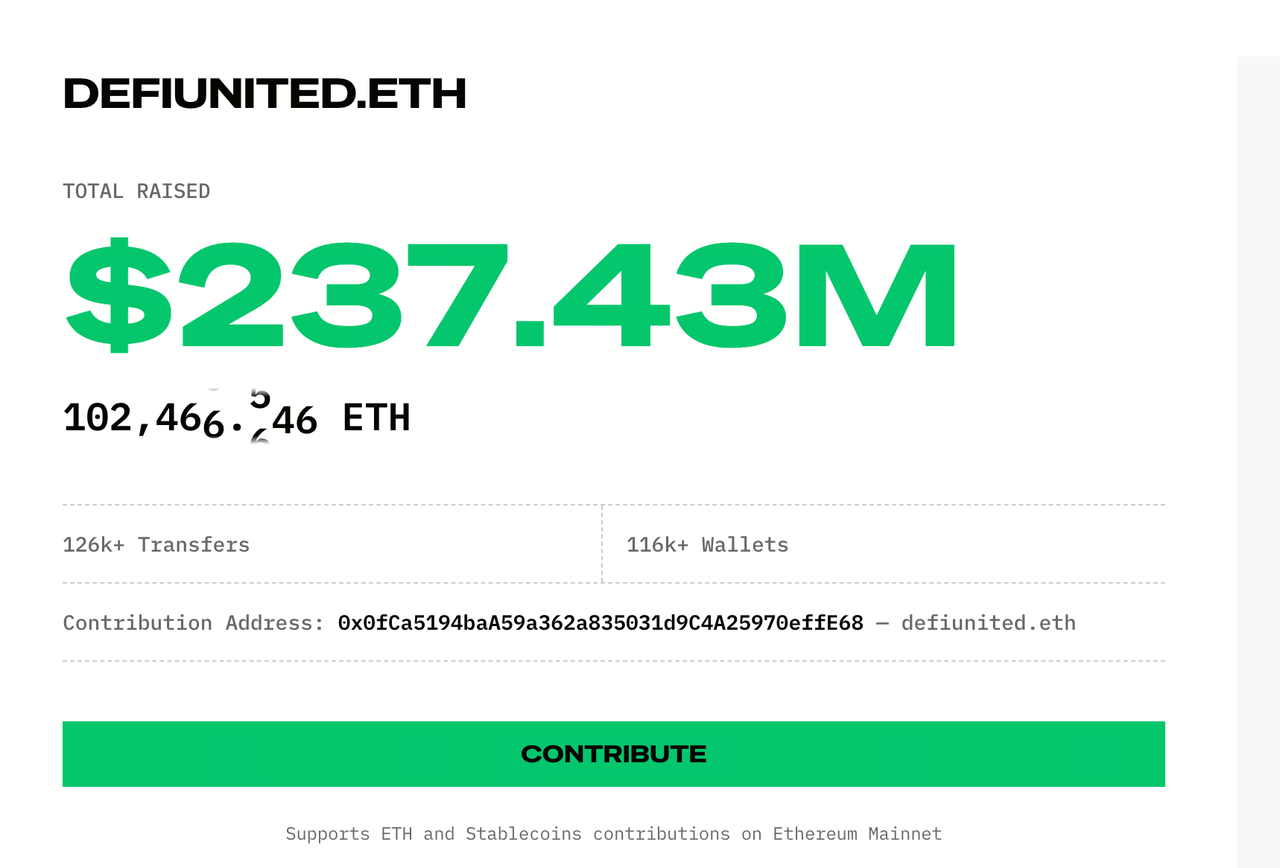

Estrutura de capital: as três fontes de capital da DeFi United

Fonte: Defiunited

Diante de dívidas incobráveis e crise de liquidez, a Aave lançou o chamado mecanismo de resgate "DeFi United".

Mas, na essência, não se trata de uma simples doação do setor — é um sistema de montagem de capital em múltiplas camadas.

Camada 1: Financiamento direto (Camada de sinal)

A principal função dessa camada é estabilizar as expectativas do mercado e evitar que o pânico se espalhe.

No entanto, o volume desses fundos está longe de ser suficiente para cobrir o déficit.

Camada 2: Tesouraria DAO (Camada central)

Inclui:

A essência dessa camada é usar Ativos coletivos controlados pelo protocolo para absorver perdas.

Pontos-chave:

Além disso, essas propostas ainda exigem votação do DAO — existe o risco de não serem aprovadas.

Camada 3: Apoio financeiro (Camada de alavancagem)

- Mantle: 30.000 ETH (empréstimo)

Essa estrutura introduz uma variável crítica: o resgate não é mais apenas "preencher o déficit", mas sim "levantar capital".

Isso significa:

Resumo

DeFi United é, na prática, uma combinação de doações, gastos fiscais do DAO, financiamento de crédito e antecipação de Retornos futuros.

Mecanismo de transmissão de risco: como o rsETH se tornou um risco sistêmico

O problema do rsETH é que vários protocolos já o aceitam como "Garantia de alta qualidade".

Se seu valor ou credibilidade for comprometido, o impacto se espalha rapidamente:

-

Dívida incobrável surge na Aave

-

Outros protocolos que aceitam rsETH ficam sob pressão

-

Produtos de Retorno desencadeiam liquidações

Esse processo é como uma epidemia: camada de ativos → camada de protocolo → camada de usuário. O principal amplificador é a composabilidade do DeFi.

A essência da crise de liquidez: como ocorre uma "corrida bancária" on-chain

O problema atual da Aave é, essencialmente, um clássico descompasso de liquidez:

Quando a confiança do mercado cai:

-

Investidores grandes sacam primeiro

-

A liquidez diminui rapidamente

-

Usuários remanescentes têm dificuldade para sacar

-

O pânico se intensifica

O resultado é uma corrida bancária on-chain.

Questão estrutural de governança: descompasso entre poder e risco

Esse evento expôs um problema antigo:

Poder de decisão: holders de tokens do DAO

Assunção de risco: depositantes

Quando a dívida incobrável não pode ser totalmente coberta:

Isso mostra que o DeFi ainda não alcançou uma distribuição igual de risco e governança.

Três simulações de cenário: o resgate pode dar certo?

Cenário 1: Resgate total (baixa probabilidade)

Condições:

-

Todas as propostas do DAO são aprovadas

-

Empréstimos são executados

-

A confiança do mercado retorna

Resultado:

Cenário 2: Resgate parcial (cenário base)

Condições:

Resultado:

Cenário 3: Resgate fracassa (risco extremo)

Condições:

Resultado:

Impacto mais profundo: DeFi está se tornando um "sistema bancário"

Esse evento pode marcar um ponto de inflexão estrutural para o DeFi.

Antes, a narrativa era:

Mas a realidade está evoluindo para:

-

Protocolos sistemicamente importantes

-

Mecanismos conjuntos de resgate

-

"emprestador de última instância" implícito

Embora o DeFi ainda não tenha um papel centralizado como o Fed, sua estrutura começa a se assemelhar ao sistema financeiro tradicional.

Conclusão

O incidente da Aave não é apenas um hack simples, mas uma liberação sistêmica do risco de composabilidade sob condições extremas no DeFi.

DeFi United não é apenas solidariedade do setor, mas um resgate coletivo sob pressão real.

Resta uma questão: quando o sistema sofre perdas, quem as assume no final?

Atualmente, a resposta ainda aponta para os usuários de varejo.