Resumo

-

Nas últimas duas semanas, o mercado de criptomoedas deixou para trás o período comprimido pós-desalavancagem e entrou em uma fase de recuperação com baixa concentração. Nesse intervalo, o BTC valorizou cerca de 2,2% e o ETH aproximadamente 9,5%. Considerando da mínima à máxima do período, BTC e ETH acumularam altas de cerca de 15,8% e 24,9%, respectivamente, com o ETH assumindo papel de beta amplificado nesta retomada.

-

Os dados de derivativos indicam que essa alta não foi motivada por perseguição de long positions altamente alavancadas, mas sim por entradas em ETFs, fechamento de vendidos e recuperação moderada da alavancagem. No período, o open interest perpétuo de BTC e ETH avançou cerca de 5,97% e 33,99%, respectivamente, enquanto as taxas de financiamento oscilaram próximas de zero. A retomada da tendência supera a do sentimento, mantendo o mercado em uma faixa saudável.

-

O momento favorece estratégias de rompimento de clusters de médias móveis. Combinando SMA/EMA 6, 12 e 24 no gráfico de 4 horas, os retornos sob parâmetros básicos ficam em torno de 6,84% para BTC e 9,05% para ETH. Estratégias com thresholds de compressão mais estreitos e metas de lucro maiores tiveram desempenho superior nas últimas duas semanas, confirmando a transição do mercado de compressão lateral para liberação de tendência.

I. Panorama do mercado

Nas últimas duas semanas, o BTC avançou cerca de 2,2% e o ETH aproximadamente 9,5%; considerando a variação da mínima à máxima do período, o BTC recuperou cerca de 15,8% e o ETH cerca de 24,9%. A capitalização total de mercado está em torno de US$ 2,62 trilhões, com dominância do BTC em 56,7%. O Índice de Medo & Ganância marca apenas 26, evidenciando que a recuperação dos preços supera em muito a do sentimento, caracterizando uma fase de recuperação com baixa concentração.

A mudança central é estrutural, não apenas uma reação técnica. Em março, o mercado passou por uma rodada de desalavancagem, com o BTC estabilizando a estrutura inicialmente e o ETH, depois, amplificando o movimento. Os dados de derivativos confirmam: o open interest perpétuo do BTC cresceu só 5,97% em duas semanas, contra 33,99% do ETH. Isso sugere que o BTC atua como âncora de tendência, enquanto o ETH lidera o movimento ofensivo à medida que o apetite por risco retorna.

1.1 Preço e volatilidade

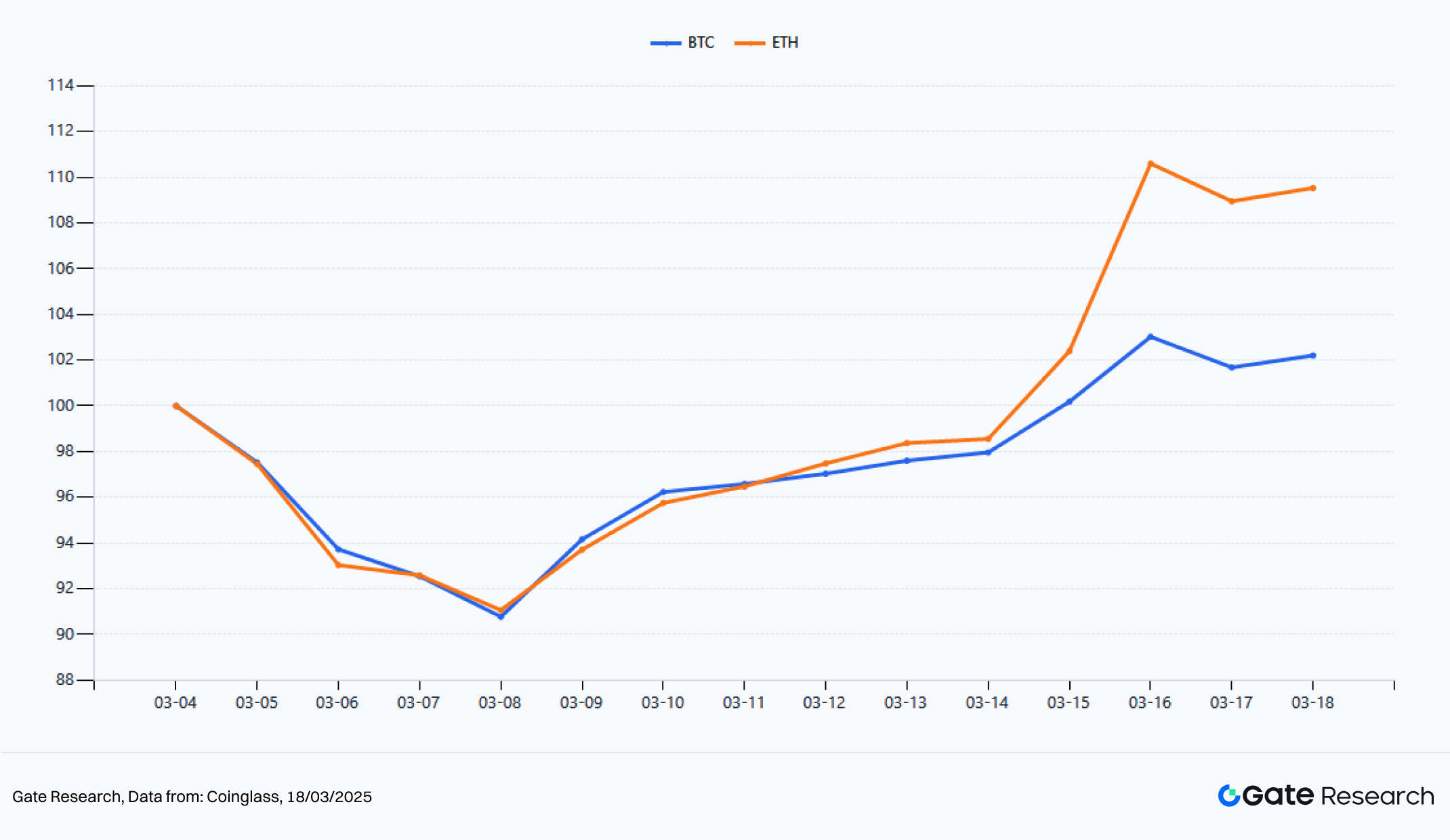

Figura 1: Últimas 2 semanas: preço normalizado de BTC e ETH

Pela tendência normalizada, tomando 4 de março de 2026 como base 100, o BTC atingiu cerca de 102,2 em 18 de março, enquanto o ETH alcançou aproximadamente 109,5. Ambos recuaram juntos de 4 a 8 de março, mas o ETH se recuperou mais rapidamente na segunda semana, com inclinação de preço mais acentuada. Em termos de amplitude, o BTC caiu até US$ 65.620 e subiu até US$ 76.000 no período; o ETH foi de US$ 1.910 até US$ 2.385,66. O movimento não é de alta generalizada, mas sim de estabilização dos ativos principais, seguida pela liderança de ativos de beta mais elevado.

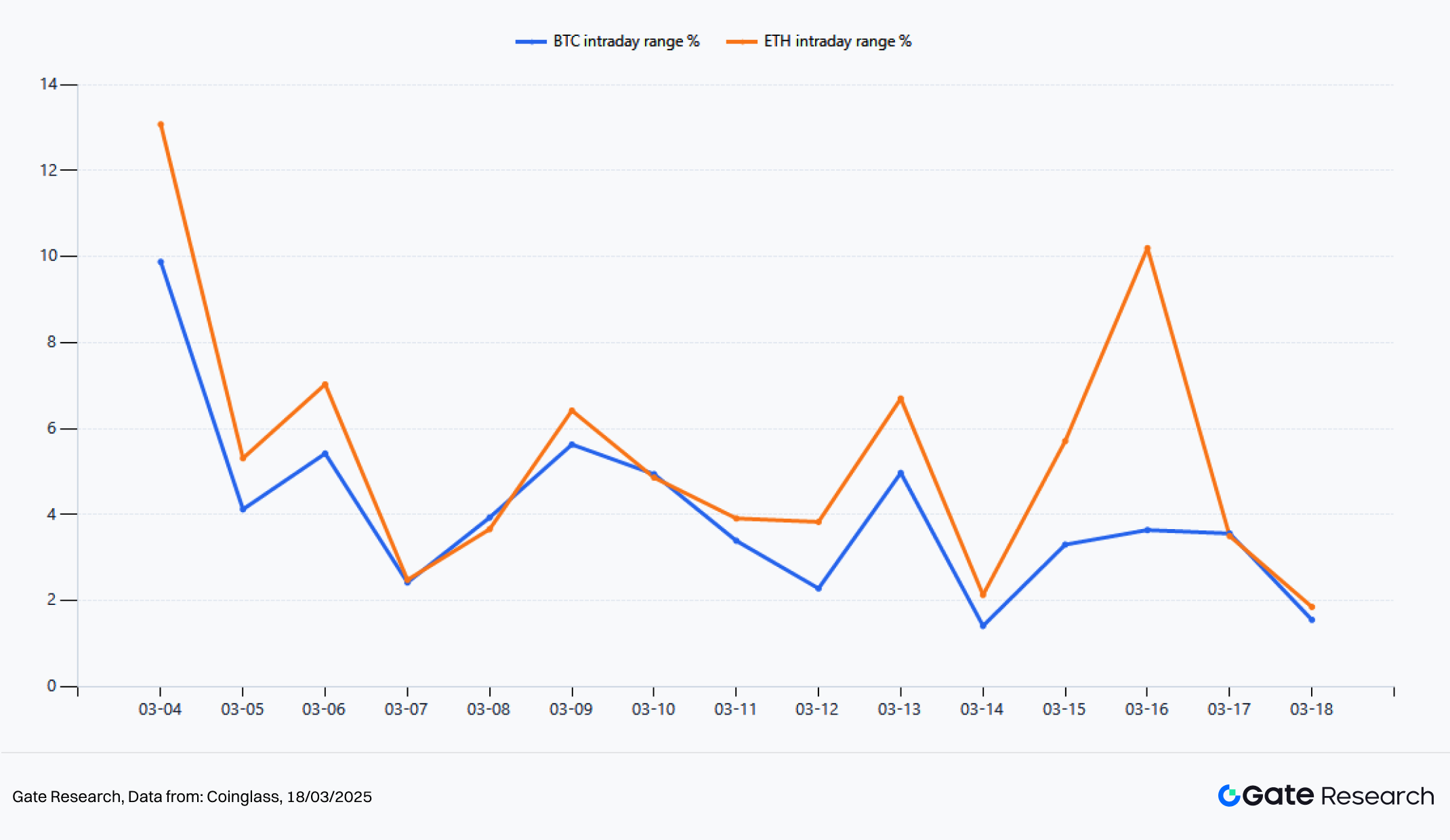

Figura 2: Últimas 2 semanas: faixa diária de preço de BTC e ETH

No aspecto da volatilidade, BTC e ETH exibem compressão inicial seguida de liberação, mas o ETH demonstra elasticidade muito superior. O BTC avançou de US$ 72.681 para US$ 74.276, com ganho de 2,2%; o ETH saltou de US$ 2.127 para US$ 2.329,9, um avanço de 9,5%. Avaliando a volatilidade realizada pelas máximas e mínimas do dia, o BTC teve amplitude média diária de 4,03% nas últimas duas semanas, com pico de 9,88%; o ETH, média de 5,38% e pico de 13,08%. Nesta fase, o BTC atua como estabilizador do centro de preço, enquanto o ETH já segue tendência após a expansão da volatilidade.

1.2 Análise de posições long-short

Figura 3: Razão long/short em contas de futuros perpétuos

A razão long-short das contas de contratos perpétuos mostra que o mercado teve forte busca por fundo nas últimas duas semanas, seguida de rápida volta à cautela. O BTC chegou a 1,832 no início do período, enquanto o ETH atingiu 2,139. Durante o recuo acentuado de 6 a 8 de março, houve concentração de compras em queda. Na média das duas semanas, o BTC ficou em 1,122 e o ETH em 1,283, mostrando viés altista mais forte no ETH — reflexo de apostas direcionais mais agressivas.

Com a estabilização dos preços, o LSR não continuou subindo, mas caiu de forma consistente. Em 18 de março, as razões long-short de BTC e ETH recuaram para 0,818 e 0,760, abaixo de 1. Isso não indica virada baixista, mas sim que o movimento de alta não depende de perseguição de altas por varejo, e sim de fechamento de vendidos e entradas incrementais no spot. Ou seja, o varejo perdeu apetite para perseguir altas, mas os preços seguem elevados, sinalizando força estrutural. Se o LSR voltar a subir de patamares baixos com rompimento de máximas, normalmente sinaliza entrada de novo capital seguidor de tendência.

1.3 Open interest e ETF

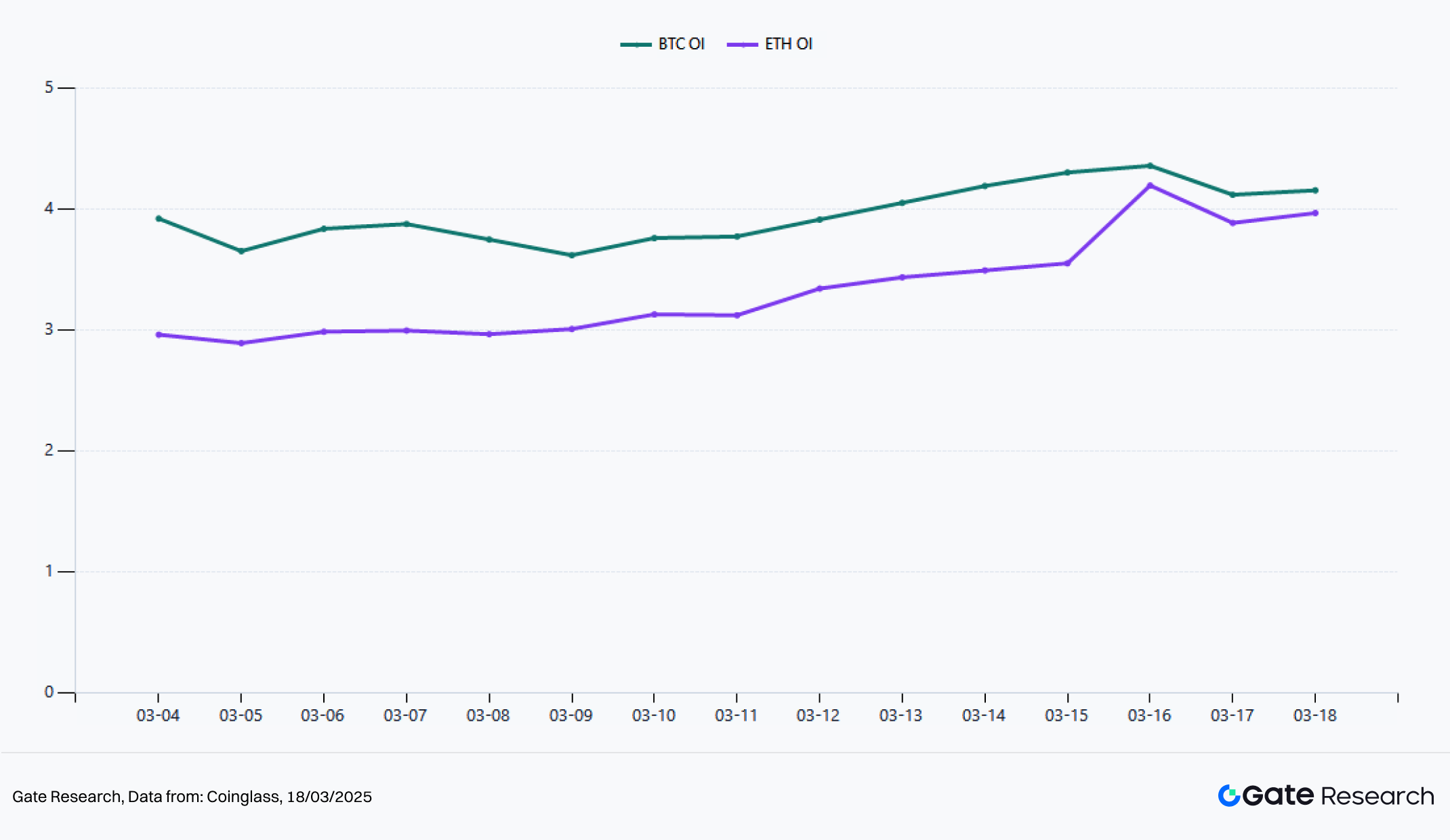

Figura 4: Open interest em futuros perpétuos (USD)

Variações no open interest são fundamentais para avaliar a qualidade da tendência e o nível de alavancagem. O open interest perpétuo de BTC subiu de US$ 3,92 bilhões para US$ 4,154 bilhões (alta de 5,97%), com média de US$ 3,95 bilhões e pico de US$ 4,357 bilhões. O ETH saltou de US$ 2,96 bilhões para US$ 3,966 bilhões (alta de 33,99%), com média de US$ 3,33 bilhões e pico de US$ 4,194 bilhões.

O ETH mostra retorno da alavancagem muito mais acelerado. Isso indica que, após estabilização, o capital busca exposição direcional de maior risco via ETH. Por outro lado, a alta do BTC não depende de grande volume de nova alavancagem, sendo estruturalmente mais estável e próxima de uma tendência de médio prazo. O ETH sobe junto com expansão clara do open interest, marcando transição para uma fase de alta sustentada por alavancagem. A estrutura atual do ETH favorece retornos de curto prazo, mas exige fluxo de capital contínuo. Se a atividade de negociação e as entradas em ETF diminuírem, o ETH tende a recuar mais que o BTC. Logo, pelo open interest, BTC é âncora de tendência e ETH instrumento de alta elasticidade.

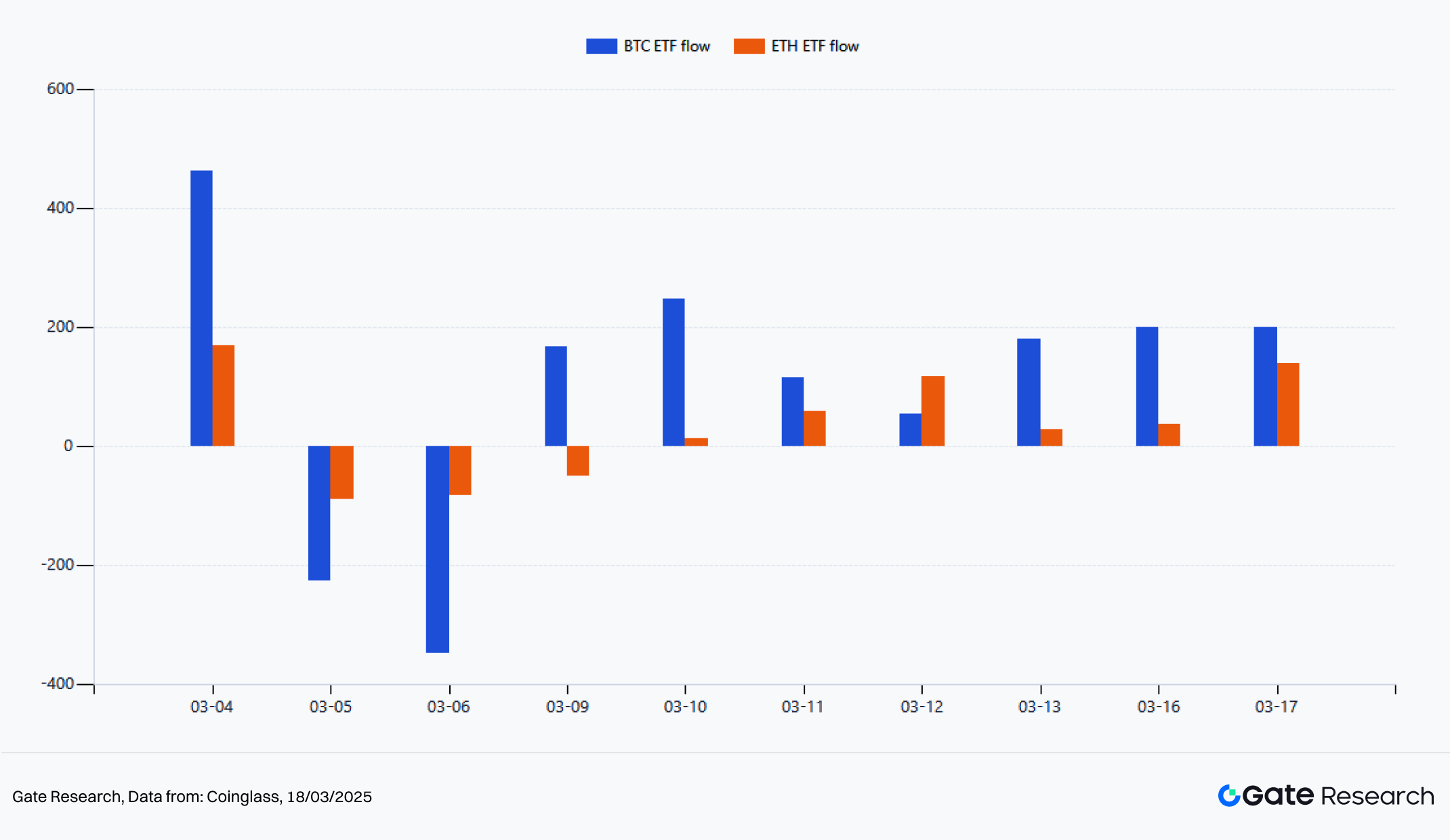

Figura 5: Fluxos líquidos diários de ETF spot

O destaque positivo das últimas semanas foi o retorno dos influxos em ETF. ETFs spot de BTC registraram entrada líquida acumulada de US$ 1,047 bilhão; ETFs spot de ETH, US$ 331 milhões. Em termos de timing, o BTC teve saídas seguidas em 5 e 6 de março, mas voltou a registrar entradas constantes após 9 de março. O ETH foi mais volátil no início, mas melhorou após 12 de março, com entrada líquida de US$ 138,2 milhões em 17 de março.

Dividindo o período, o BTC ainda teve saídas líquidas de 4 a 6 de março. De 9 a 17 de março, em sete pregões, acumulou entrada líquida de US$ 1,161 bilhão. O ETH somou US$ 335 milhões no mesmo intervalo. Ou seja, o ponto de virada para o capital institucional veio na segunda semana, com fluxo fortalecendo primeiro o BTC e depois o ETH.

1.4 Taxa de financiamento

Figura 6: Taxa média diária de financiamento

As taxas de financiamento seguiram em patamar de baixa concentração nas últimas duas semanas. A média do BTC foi de -0,055 ponto-base e a do ETH de +0,058 ponto-base, ambas oscilando próximas de zero. Nos extremos, BTC variou de +0,650 a -0,640 ponto-base; ETH, de +0,860 a -1,470 ponto-base. Mesmo com desempenho superior do ETH na segunda metade, as taxas não se mantiveram positivas em excesso, e as posições long não ficaram congestionadas — abrindo espaço para mais alta.

O BTC teve taxas mais negativas perto de 8 de março, refletindo predominância de vendidos ou hedge durante a queda. Depois de 10 de março, as taxas do ETH ficaram mais tempo acima de zero, indicando fortalecimento gradual do interesse em posições compradas, mas ainda em nível moderado. Para avaliação de tendência, essa combinação é saudável: preços se recuperaram sem superaquecimento das taxas, indicando alta motivada por compras genuínas, não por alavancagem excessiva em derivativos. Se os preços seguirem subindo e as taxas permanecerem moderadas, a tendência tem maior chance de continuidade.

1.5 Liquidações

Figura 7: Liquidações diárias de BTC e ETH

O padrão de liquidações foi de predominância de vendidos nas últimas duas semanas, com intensidade e amplificação mais marcantes no ETH. Ao todo, liquidações de vendidos em BTC somaram US$ 96,22 milhões e de comprados US$ 36,83 milhões; no ETH, vendidos somaram US$ 141 milhões e comprados US$ 55,05 milhões. Em ambos, liquidações de vendidos superaram as de comprados, mostrando que a alta não foi impulsionada por momentum em long, mas por encerramento forçado de shorts desalinhados.

No detalhe diário, o BTC teve liquidações de vendidos mais concentradas em 4 e 16 de março (US$ 30,18 milhões e US$ 10,16 milhões). O ETH teve picos em 13 e 16 de março, com US$ 45,64 milhões em 16 de março. Esses dados confirmam o padrão do mercado atual: BTC confirma direção primeiro e o ETH amplia ganhos via fechamento de vendidos e alavancagem. Estruturalmente, esse padrão é mais saudável que liquidações de comprados em topos, pois indica alta por short squeeze e ausência de concentração sistêmica de comprados. Enquanto as liquidações não migrarem para predominância de comprados, a tendência tende a se manter em fase positiva.

II. Análise quantitativa

No período, o mercado favoreceu rompimentos de tendência em vez de reversão à média. O início de março teve desalavancagem rápida e reconvergência das médias móveis de curto e médio prazo. Ao mesmo tempo, entradas em ETF, taxas de financiamento comportadas e fechamento de shorts facilitaram a continuidade do movimento após compressão.

2.1 Visão geral da estratégia

A essência da estratégia de rompimento de cluster de médias móveis não é prever topos ou fundos, mas identificar a fase de liberação após compressão, quando a tendência ainda não está congestionada. Quando os preços convergem em torno de várias médias móveis, a divergência diminui. Um rompimento efetivo da banda de médias móveis geralmente inicia expansão unilateral da tendência.

No atual cenário, o BTC estabilizou o centro de preço nas duas últimas semanas, enquanto o ETH amplificou a elasticidade na segunda etapa. Assim, a estratégia está bem alinhada com as oportunidades estruturais do momento. O modelo acompanha tanto o recuo por desalavancagem no início de março quanto a recuperação de tendência após 9 de março. Ou seja, é eficaz não só em mercados de alta, mas especialmente em estruturas que eliminam alavancagem antes de desenvolver tendência — mais adequado ao ambiente atual que modelos simples de momentum.

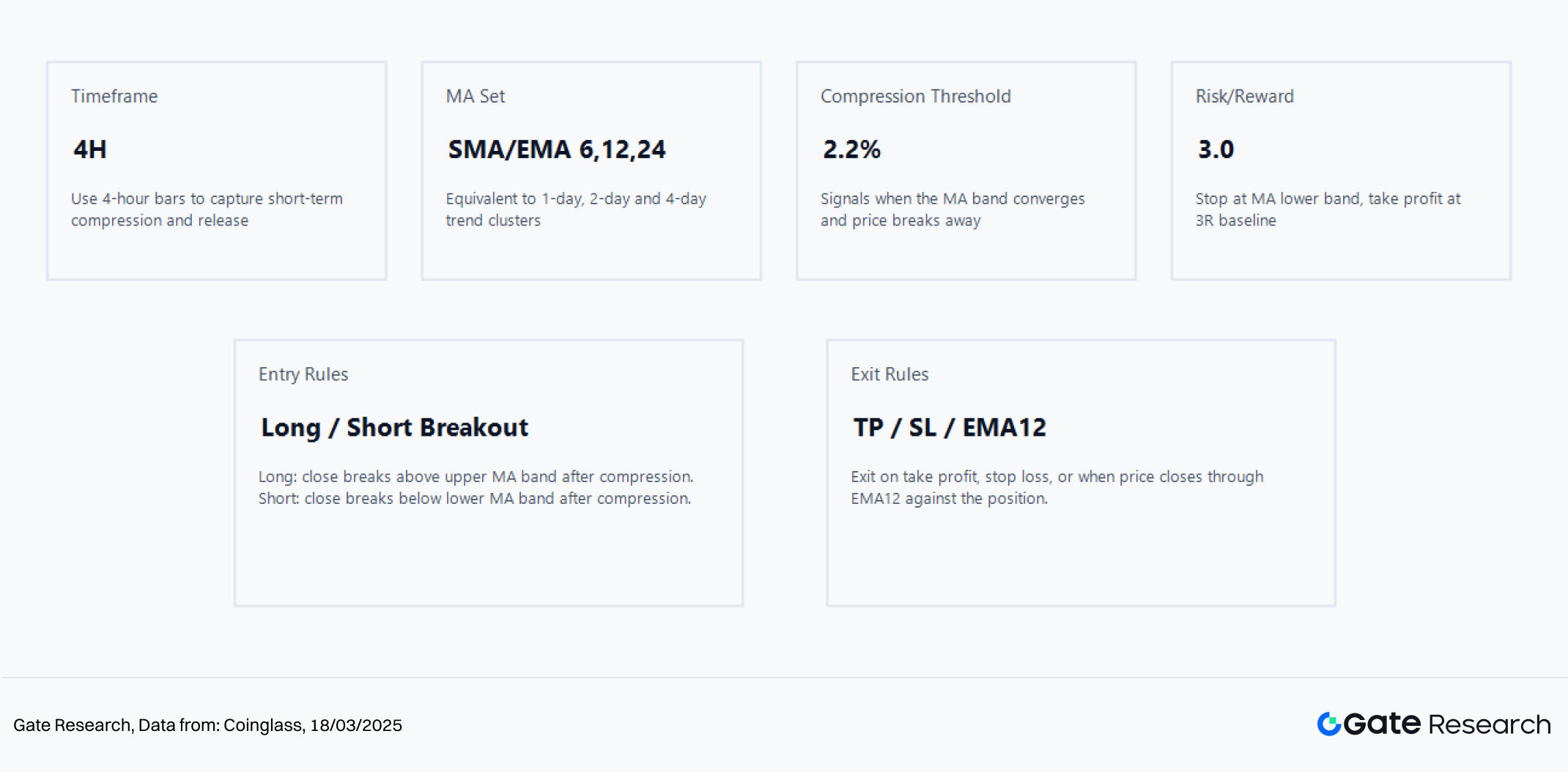

2.2 Configuração de parâmetros principais

Figura 8: Estratégia de rompimento de médias móveis densas

A análise usa dados de 4 horas. O cluster de médias móveis combina SMA/EMA 6, 12 e 24, equivalendo a tendências de 1, 2 e 4 dias. Os parâmetros básicos são threshold de compressão de 2,2% e relação risco-retorno de 3,0. O benefício é a sensibilidade dos sinais sem excesso de ruído, já que thresholds largos aumentam falsos positivos. Ao contrário de frameworks genéricos, esta abordagem foca no monitoramento de ciclos curtos, ajustando parâmetros para melhor acompanhar o ritmo recente do mercado.

A entrada é clara: após compressão dentro da banda de médias móveis, fechamento acima do limite superior aciona compra; rompimento abaixo do limite inferior aciona venda. As saídas combinam take profit, stop loss e fechamento oposto em relação à EMA12. Esse desenho equilibra acompanhamento de tendência e controle de risco, evitando manter posições em mercado lateral e também saídas prematuras em tendências fortes.

2.3 Lógica e mecanismo da estratégia

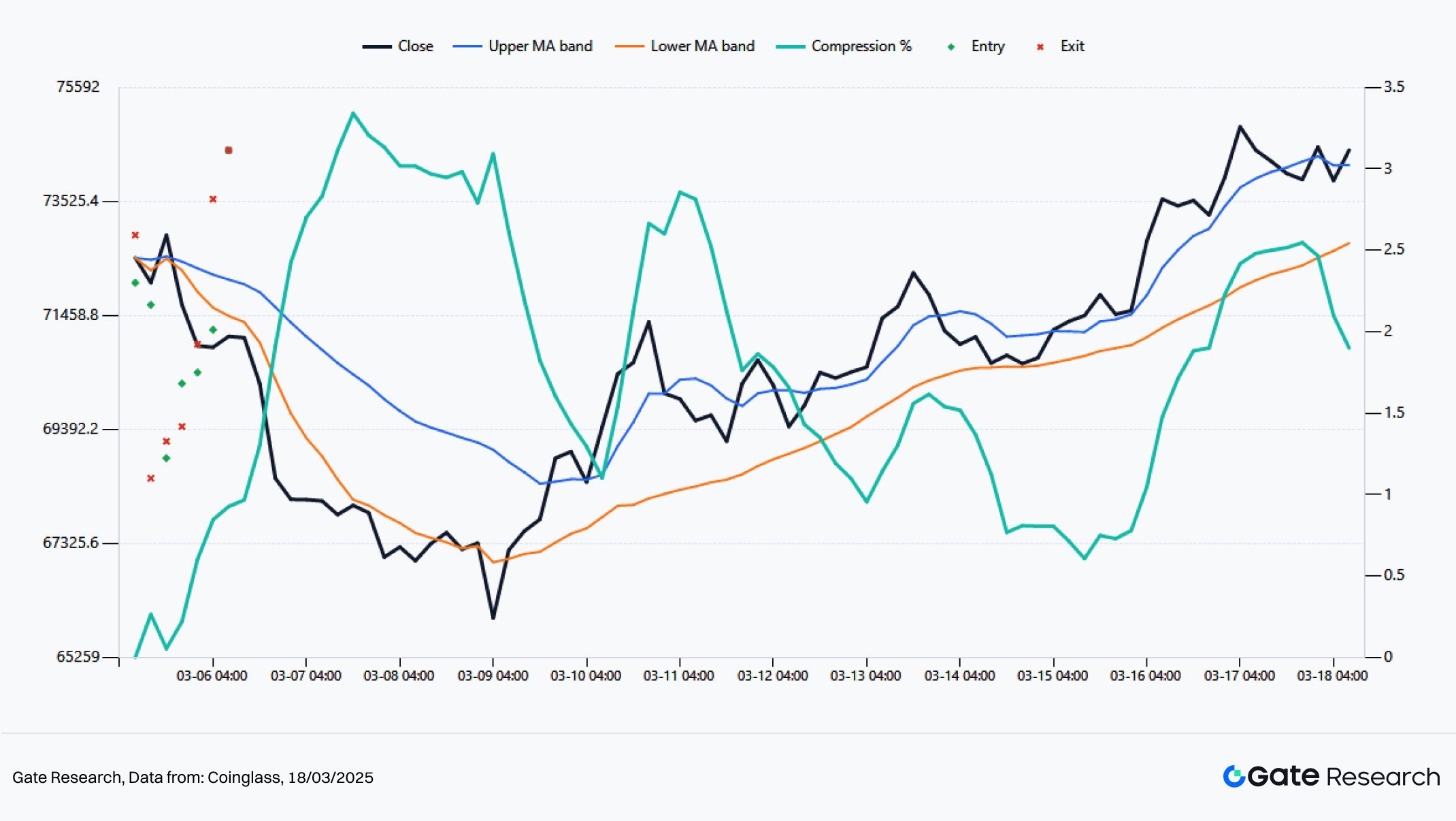

Figura 9: BTC 4H Dense MA Breakout: revisão de sinais ao vivo

Nos sinais de 4 horas do BTC, sob parâmetros básicos, o modelo gerou 7 operações nas últimas duas semanas. O retorno acumulado foi de 6,84%, com drawdown máximo de 4,25% e taxa de acerto de 57,14%. Os dois trades mais relevantes foram a venda de 5 de março às 20h e o rompimento de compra de 15 de março às 4h até 16 de março às 8h. O primeiro capturou o fim da desalavancagem, rendendo 4,59% em um trade; o segundo marcou o BTC retomando o topo da banda de médias, com 3,33% de retorno. Isso reforça o BTC como ativo de confirmação de tendência, com sinais mais estáveis, baixa volatilidade por operação e boa continuidade.

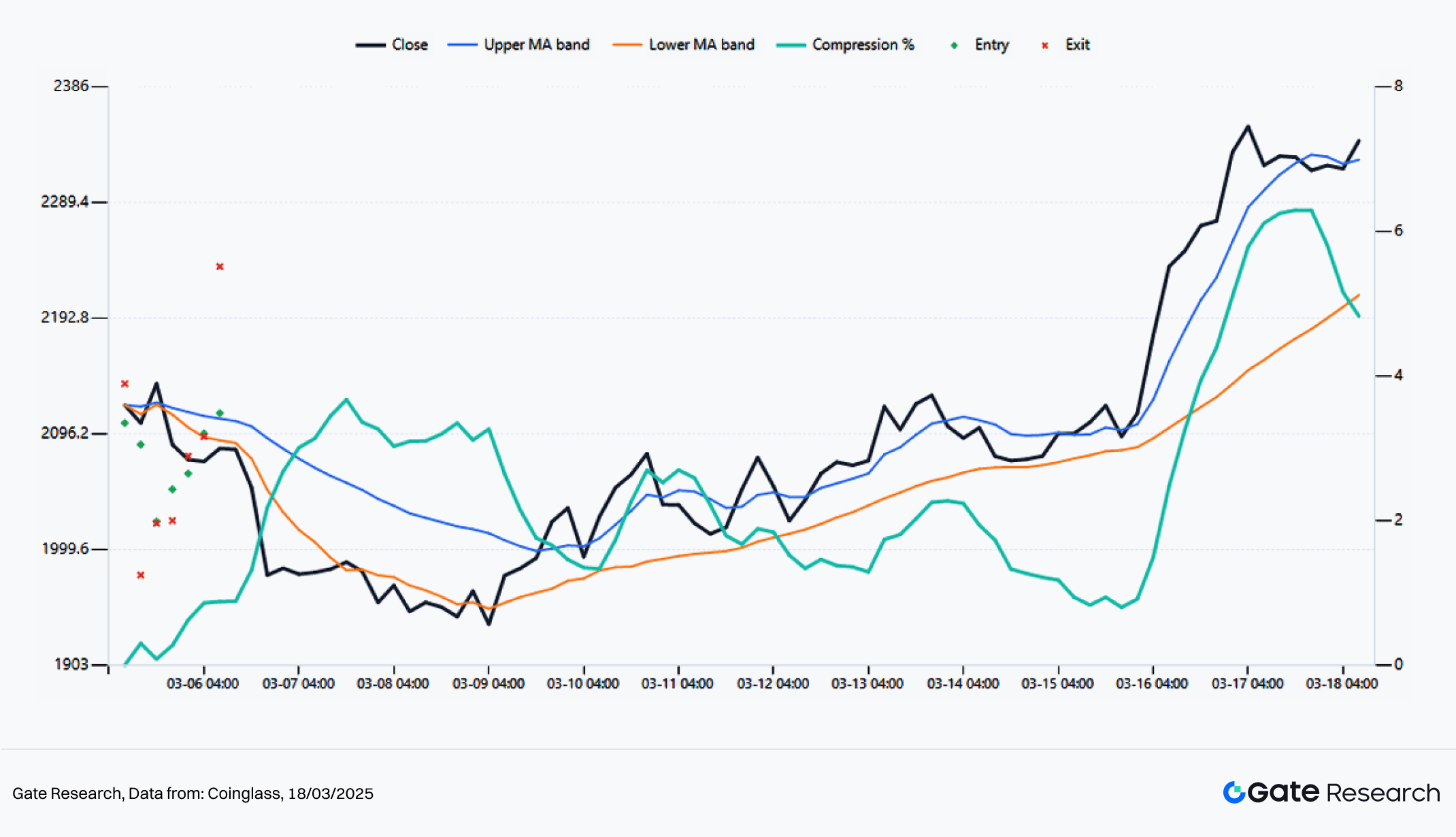

Figura 10: ETH 4H Dense MA Breakout: revisão de sinais ao vivo

A estrutura de sinais do ETH é mais agressiva. Com os mesmos parâmetros, o ETH também gerou 7 operações, mas com retorno acumulado de 9,05% e drawdown máximo de apenas 4,04%, superando claramente o BTC. A taxa de acerto foi de só 42,86%, mas o retorno foi maior — resultado de movimentos de tendência mais longos e distribuição assimétrica dos ganhos. O trade mais típico ocorreu em 16 de março, das 0h às 8h, com expansão rápida de 5,79% em um único trade. Isso confirma: o ETH vence não por maior taxa de acerto, mas por maior continuidade de tendência e elasticidade de retorno por operação.

2.4 Exemplo prático: sensibilidade de parâmetros e análise de performance

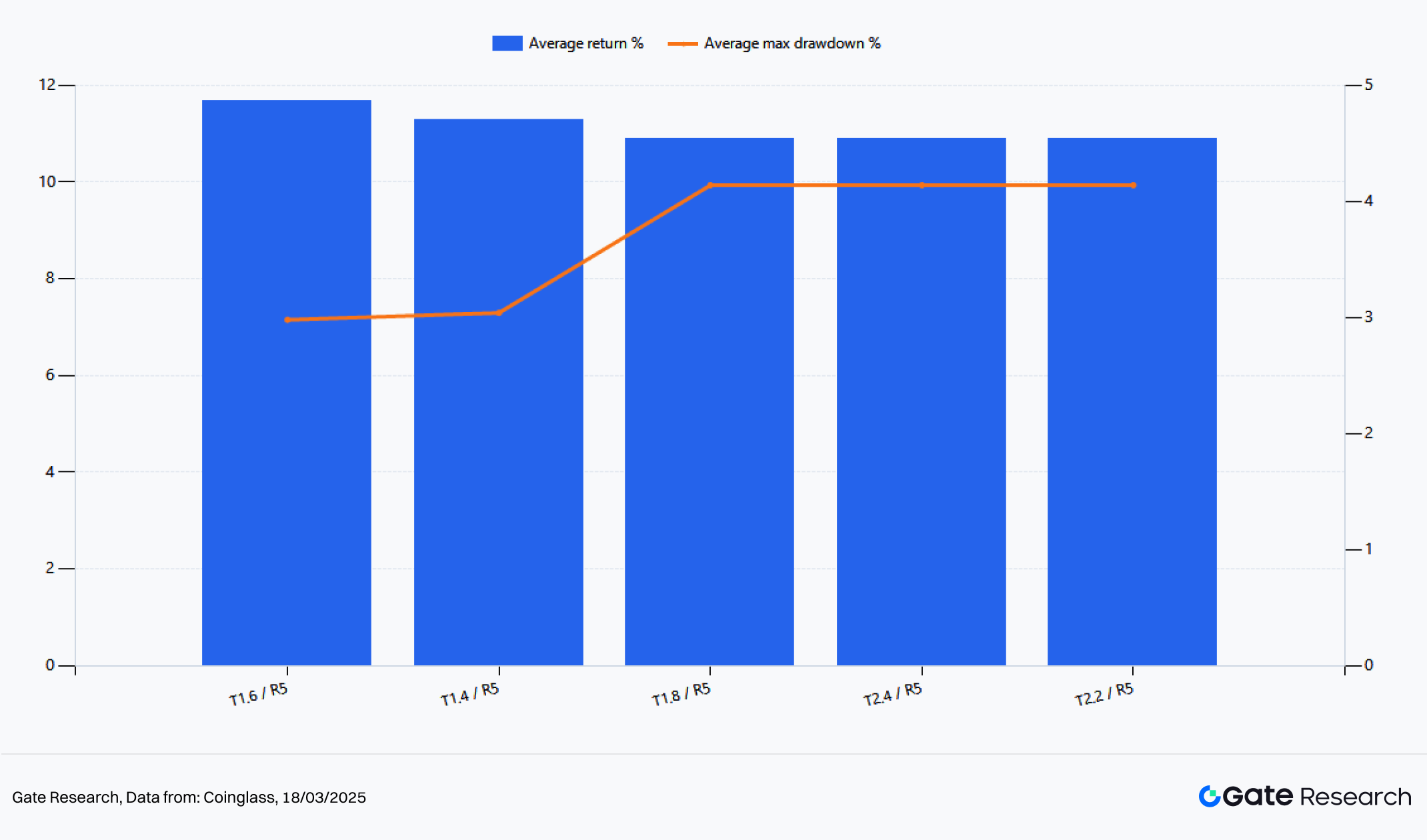

Figura 11: Top 5 clusters de parâmetros por retorno médio da estratégia BTC/ETH

Para evitar dependência de resultados pontuais, a análise fez varredura de thresholds de compressão entre 1,4% e 3,0% e relações risco-retorno de 2,0 a 5,0, usando o retorno médio de BTC e ETH como ranking. Os cinco principais clusters estão todos entre threshold de 1,4% a 2,4% e risco-retorno próximo de 5. A combinação ótima é T1,6 / R5, com retorno de 11,41% para BTC, 11,94% para ETH, média de 11,68% e drawdown máximo médio de só 2,98%. Ou seja, o melhor resultado não vem de condições frouxas ou alta frequência de trades, mas de thresholds mais estreitos e lucros mais longos.

O mercado das últimas semanas não teve muitos rompimentos falsos, mas sim poucos e efetivos, seguidos de continuidade de tendência. Um filtro mais estreito elimina ruído lateral, enquanto maior risco-retorno preserva o ganho dos movimentos de tendência. O mercado atual recompensa estratégias que negociam menos e mantêm posições por mais tempo, em vez de trocas frequentes.

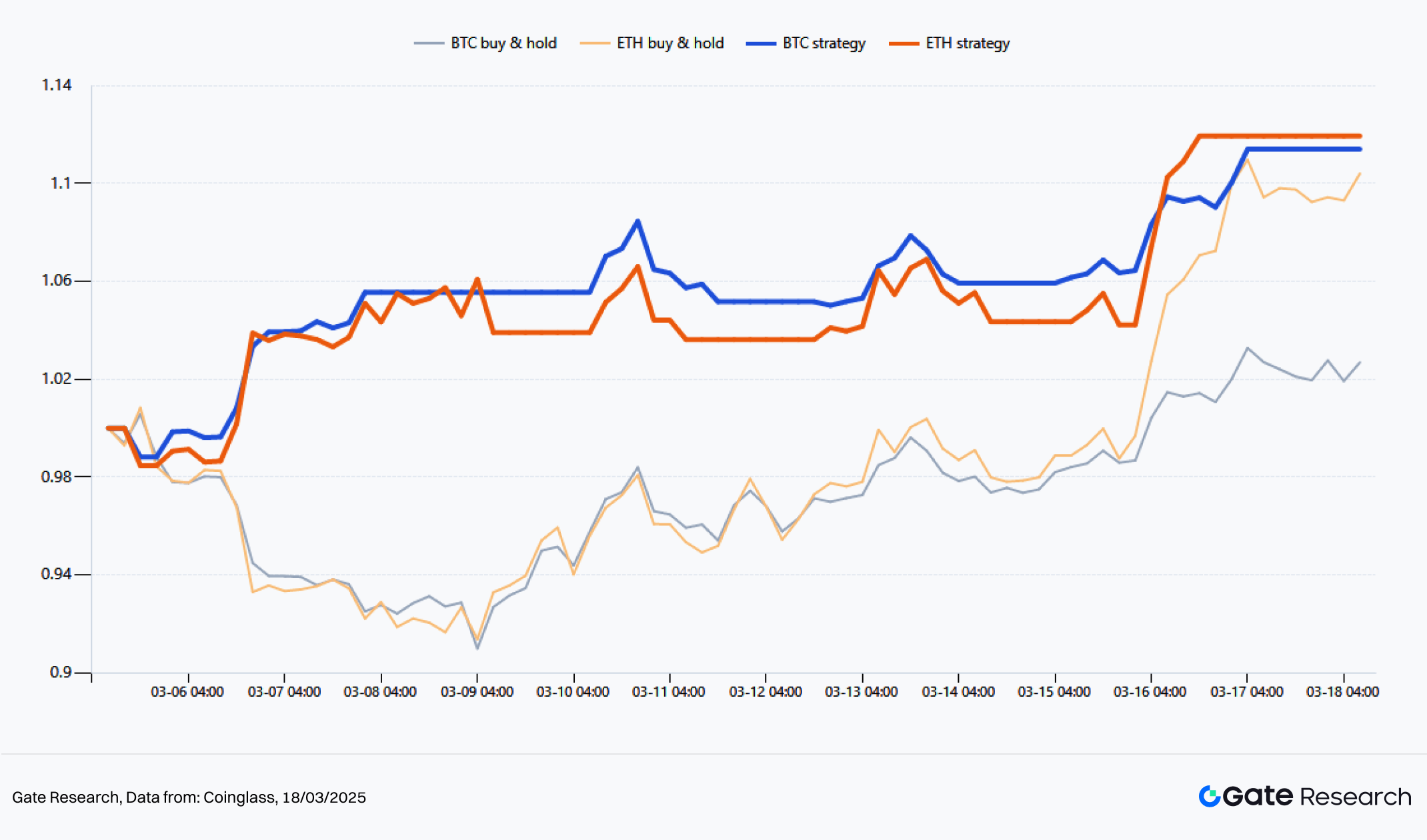

Figura 12: Melhor estratégia vs buy-and-hold (últimas 2 semanas)

Comparando o cluster ótimo com buy-and-hold, a estratégia superou o spot em BTC e ETH. Nas últimas duas semanas, BTC spot subiu 2,2%, a estratégia ótima rendeu 11,41%; ETH spot subiu 9,5%, a estratégia rendeu 11,94%. O BTC teve retorno excedente maior, pois o modelo capturou não só a alta, mas também o segmento de venda no início de março. O ETH preservou o ganho e evitou recuos intermediários. Ou seja, o valor da estratégia está em capturar segmentos efetivos da tendência, não em acertar topos e fundos.

2.5 Resumo da estratégia

Combinando sinais ao vivo e análise de parâmetros das últimas duas semanas, três pontos se destacam. Primeiro, o mercado favorece frameworks de rompimento de tendência pós-compressão, não reversão à média. Segundo, o BTC é âncora de tendência e o ETH amplificador de retorno — a mesma estratégia tem mais elasticidade no ETH. Terceiro, o mercado prefere thresholds mais estreitos e metas de lucro maiores, em linha com o cenário de baixa concentração e predominância de rompimentos reais.

Como baseline, 2,2% / 3,0 é equilibrado e interpretável. Como parâmetro tático, o melhor desempenho ficou em 1,6% / 5,0, para fases de tendência clara e volatilidade ampliada. Essa otimização vale apenas para a janela recente e não substitui parâmetros de backtest de longo prazo. O mercado migrou de compressão lateral para liberação de tendência, e as estratégias quantitativas devem acompanhar, saindo da postura defensiva para o acompanhamento de tendência.

III. Conclusão

Com base em preço, derivativos, fluxos de ETF e sinais quantitativos, o mercado não vive uma simples recuperação, mas sim uma mudança estrutural. A desalavancagem de março comprimiu médias móveis e posicionamento. O BTC liderou a retomada do centro de preço; o ETH amplificou a elasticidade à medida que o apetite por risco cresceu e o fechamento de shorts acelerou.

No mercado, o BTC é âncora de tendência e o ETH amplificador de retorno. No fluxo de capital, a retomada de entradas líquidas em ETF, taxas de financiamento moderadas e liquidações de vendidos sustentam a tendência.

As conclusões quantitativas reforçam o diagnóstico estrutural. Nas últimas duas semanas, a estratégia de rompimento de médias móveis de 4 horas identificou com consistência segmentos de tendência pós-compressão em BTC e ETH. O scan de parâmetros mostra preferência por thresholds estreitos e maior risco-retorno. O ambiente favorece acompanhamento de tendência e expansão de lucros, não trocas frequentes ou operações contra a tendência. Para acompanhamento, 2,2% / 3,0 serve como baseline; 1,6% / 5,0 como referência tática em tendências claras.

Para o futuro, a sustentação da tendência depende de três fatores: continuidade das entradas líquidas em ETF, manutenção das taxas de financiamento em níveis moderados e predominância de liquidações de vendidos, sem migração para liquidações concentradas de comprados. Com essas condições, BTC e ETH tendem a seguir a trajetória de recuperação. O BTC tende a alta estável, o ETH mantém elasticidade superior. O mercado passou de recuperação defensiva para ambiente seguidor de tendência, e as estratégias quantitativas devem migrar do range para o acompanhamento de tendência.

Referências:

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, insights de mercado, estudos setoriais, previsões de tendências e análise macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se aos usuários que realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. O Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.