Resumo

- Prop AMMs respondem por 20% a 40% do volume semanal da Solana, sendo mais de 80% concentrados em pares SOL-Stablecoin.

- O modelo de fundos proprietários dos Prop AMMs elimina o risco de IL, convertendo-o em risco de inventário gerenciável.

- O lucro não depende de incentivos em tokens; Prop AMMs lucram com spreads. Lucro = total de spreads obtidos com market making - variações no valor de mercado dos ativos do inventário - custos operacionais.

- Com a evolução da Solana para um modelo de CEX on-chain, os Prop AMMs tornam-se os formadores de mercado centrais.

I. As três gerações de AMMs

O Automated Market Maker (AMM) é uma das principais inovações da DeFi, substituindo o livro de ordens tradicional por fórmulas matemáticas. O desenvolvimento dos AMMs foi gradual, com três gerações principais, cada uma buscando solucionar os desafios de eficiência de capital da anterior.

1.1 Primeira geração: CPMM padrão (Constant Product Market Maker)

A primeira geração inaugurou a era DeFi pela simplicidade, mas limitações de design impediram maior profissionalização. Protocolos como Uniswap V2 e Raydium (Legacy) são exemplos. O núcleo é a fórmula do produto constante x \ y = k, ou seja, o produto das quantidades de ativos x e y no pool permanece constante em k*.

O principal recurso desse AMM é o market making passivo. A liquidez é distribuída teoricamente por toda a faixa de preço de 0 a ∞, garantindo liquidez em qualquer ponto. O custo é profundidade extremamente baixa e eficiência de capital reduzida — a maior parte do capital fica alocada em faixas de preço distantes do valor real de negociação, praticamente “adormecida”.

Por exemplo, em um pool SOL/USDC, mesmo que o preço do SOL seja 150 USDC, grande parte dos fundos é alocada em pontos como 1 USDC ou 1.000 USDC por SOL, que dificilmente serão negociados. É como uma loja com prateleiras cheias de bebidas de 1 a 1.000 yuans, mas os clientes só compram uma ou duas — a maior parte do estoque nunca será vendida.

Além disso, os provedores de liquidez (LPs) enfrentam risco elevado de IL. As taxas de negociação geralmente não cobrem a IL, então LPs dependem de recompensas em tokens para compensar perdas com variações de preço dos ativos.

1.2 Segunda geração: Liquidez Concentrada (CLMM)

Para melhorar a eficiência de capital, a segunda geração introduziu a liquidez concentrada, exemplificada pelo Uniswap V3. LPs podem alocar capital em faixas de preço personalizadas (ex.: apenas quando ETH está entre 2.900 e 3.000 USDC), proporcionando profundidade muito superior ao CPMM na faixa alvo. Essa inovação foi um divisor de águas — o Uniswap V3 foi comparado ao “momento iPhone” da DeFi, tornando-se referência em liquidez.

Contudo, o CLMM transfere toda a responsabilidade de gestão aos LPs. Eles devem agir como profissionais, prevendo preços e ajustando faixas manualmente. Se o preço sai da faixa, a posição do LP vira 100% para um único ativo, deixando o modo market making até o preço retornar ou a faixa ser redefinida.

Isso gera uma experiência fragmentada: gestores ativos e profissionais aproveitam altos retornos, enquanto usuários comuns enfrentam carga de gestão ou riscos elevados e retornos menores por configurações inadequadas. O CLMM aumenta a eficiência de capital, mas aprofunda a distância entre profissionais e amadores.

1.3 Terceira geração: Gestão ativa e liquidez discreta (Solana)

Nas duas primeiras gerações, Ethereum e Uniswap lideraram. Na terceira, Solana — com alta TPS, baixas taxas e intensa atividade on-chain — tornou-se ambiente ideal de testes. Essa geração leva a gestão de liquidez ao limite, permitindo ajustes de preço em milissegundos, comparáveis à eficiência das CEXs.

Graças à Solana — alta TPS, baixas taxas e ambiente de alto volume — os AMMs evoluíram para dois ramos:

(1) Ramo A: Ativo público (DLMM), representado pela Meteora. A liquidez é discretizada em “bins de preço” interligados. É transparente, permissionless, e acessível a usuários de varejo, que podem gerenciar posições via estratégias algorítmicas integradas. Tecnicamente, o DLMM é evolução do CLMM, otimizada para blockchains de alto desempenho.

(2) Ramo B: Institucional privado (Prop AMM / Dark Pools), representado por Humidifi e Tessera V. Nos Prop AMMs, os LPs são formadores de mercado profissionais. Esses sistemas são black-box, não usam a fórmula on-chain x \ y = k* para precificação. Utilizam oráculos externos e algoritmos internos, mapeando lógica de CEX para a blockchain, buscando máxima qualidade de execução.

Em resumo, AMMs evoluíram de liquidez fina em todos os lugares para liquidez profunda onde é mais necessária. Prop AMMs são novo marco, entregando market making profissional on-chain com capital institucional.

II. Definição e Mecanismo dos Prop AMMs (Dark Pools)

Prop AMMs marcam mudança estratégica no market making on-chain — de modelos matemáticos para lógica profissional. Trazem mesas de negociação de alta performance para o on-chain, aproveitando a baixa latência da Solana para executar trades em alta frequência e baixo slippage.

2.1 Definição e limites

Prop AMMs são ambientes on-chain onde a liquidez é controlada por formadores de mercado profissionais, algoritmos de precificação não são públicos (ou parcialmente off-chain), e geralmente não há frontend. Por serem opacos, são chamados de Dark AMMs ou Market Makers Privados. Exemplos na Solana: HumidiFi, Tessera V, GoonFi, ZeroFi, SolFi.

I. Volume dos Prop AMMs na Solana

2.2 Por que “Prop” (Proprietário)?

O termo “proprietário” define como o AMM opera:

(1) Fundos Proprietários: A liquidez é 100% fornecida pela equipe ou market makers profissionais (muitas vezes, a equipe tem histórico de market making). Não aceitam depósitos públicos, rompendo o modelo DeFi tradicional de liquidez de varejo.

(2) Estratégias Proprietárias: As estratégias de negociação — cotação, cancelamento, hedge — são segredo comercial. Não estão em smart contracts públicos. São calculadas off-chain e apenas as instruções finais são enviadas on-chain, como nas mesas proprietárias do mercado financeiro.

2.3 Tecnologia e mecanismo operacional

Prop AMMs entregam performance on-chain equivalente a CEXs ao combinar computação off-chain de alta performance com execução prioritária on-chain.

2.3.1 Modelo híbrido “Oracle + Solver”: Computação off-chain, execução on-chain

Prop AMMs não dependem da razão on-chain dos ativos para precificação. Usam modelo híbrido, separando cálculo de preço e execução:

(1) Computação off-chain — Solver privado como caixa-preta

Ao receber pedido de cotação do Jupiter, o backend do market maker aciona o Solver, que calcula off-chain em milissegundos: obtém preço de referência via oráculos como Pyth, acessando valores de mercado em tempo real de exchanges e market makers institucionais; com o preço do oráculo, o Solver roda seu modelo proprietário para calcular a cotação final, considerando risco de inventário, volatilidade, sentimento, previsão de toxicidade do fluxo de ordens e custos em tempo real; o algoritmo gera cotação determinística com preço, quantidade de tokens e timestamp de validade. Todo o processo ocorre em servidores off-chain, com estratégias e parâmetros privados.

(2) Execução on-chain — liquidação atômica e protegida

Após o cálculo off-chain, o Solver envia a cotação à rede Solana via transação assinada, chamando o smart contract do Prop AMM para atualizar a cotação válida; para priorizar, o protocolo pode pagar taxas mais altas aos validadores Jito, garantindo execução antes das transações comuns e proteção contra arbitragem; após agregadores compararem cotações, se o Prop AMM oferecer a melhor, a negociação é roteada ao contrato, que verifica: se o preço de mercado está dentro da faixa prometida e se o tamanho da operação não excede o valor cotado; se ambos forem atendidos, ocorre a troca de ativos do usuário e do market maker na mesma transação e bloco, com o market maker recebendo o spread e o usuário o ativo — o processo é totalmente bem-sucedido ou revertido, sem estados parciais.

2.3.2 Entrada de tráfego: dependência de agregadores (Jupiter)

Prop AMMs operam em “modo headless”, acessando usuários apenas via agregadores como Jupiter. Isso cria relação parasitária — o Jupiter busca o melhor preço para cada operação, consultando todas as fontes de liquidez, incluindo Raydium, Orca, Meteora e Prop AMMs.

A competição ocorre no algoritmo de roteamento do Jupiter, em guerra de preços de milissegundos. Para cada cotação, o Prop AMM precisa responder rapidamente. Só se a cotação for igual ou melhor que pools públicos, a negociação é roteada para ele. O design exige máxima eficiência — qualquer erro estratégico ou atraso resulta em perda de tráfego.

Assim, Prop AMMs e agregadores formam relação simbiótica: os primeiros dependem dos segundos para acessar usuários, e os agregadores dos Prop AMMs para preços competitivos.

2.3.3 Resistência a MEV e eliminação de IL

A gestão de risco dos Prop AMMs atua externamente, com defesa contra MEV e fluxo nocivo, e internamente, transformando IL em risco de inventário gerenciável.

Nos AMMs públicos, a liquidez é passiva e vulnerável a bots MEV. Nos Prop AMMs, a liquidez é ativa e “predadora”. Pagando taxas prioritárias, garantem inclusão de cotações e transações antes dos bots, tornando front-running inviável. O Solver off-chain analisa ordens em tempo real; ordens de arbitragem podem não ser respondidas ou receber cotações amplas e não lucrativas — negando serviço.

Prop AMMs costumam adotar liquidez Just-In-Time (JIT). Após vencer operação via agregador, alocam instantaneamente ativos do próprio cofre na mesma transação ou sequência, retirando imediatamente. Isso minimiza exposição de capital, reduzindo a janela para ataques MEV.

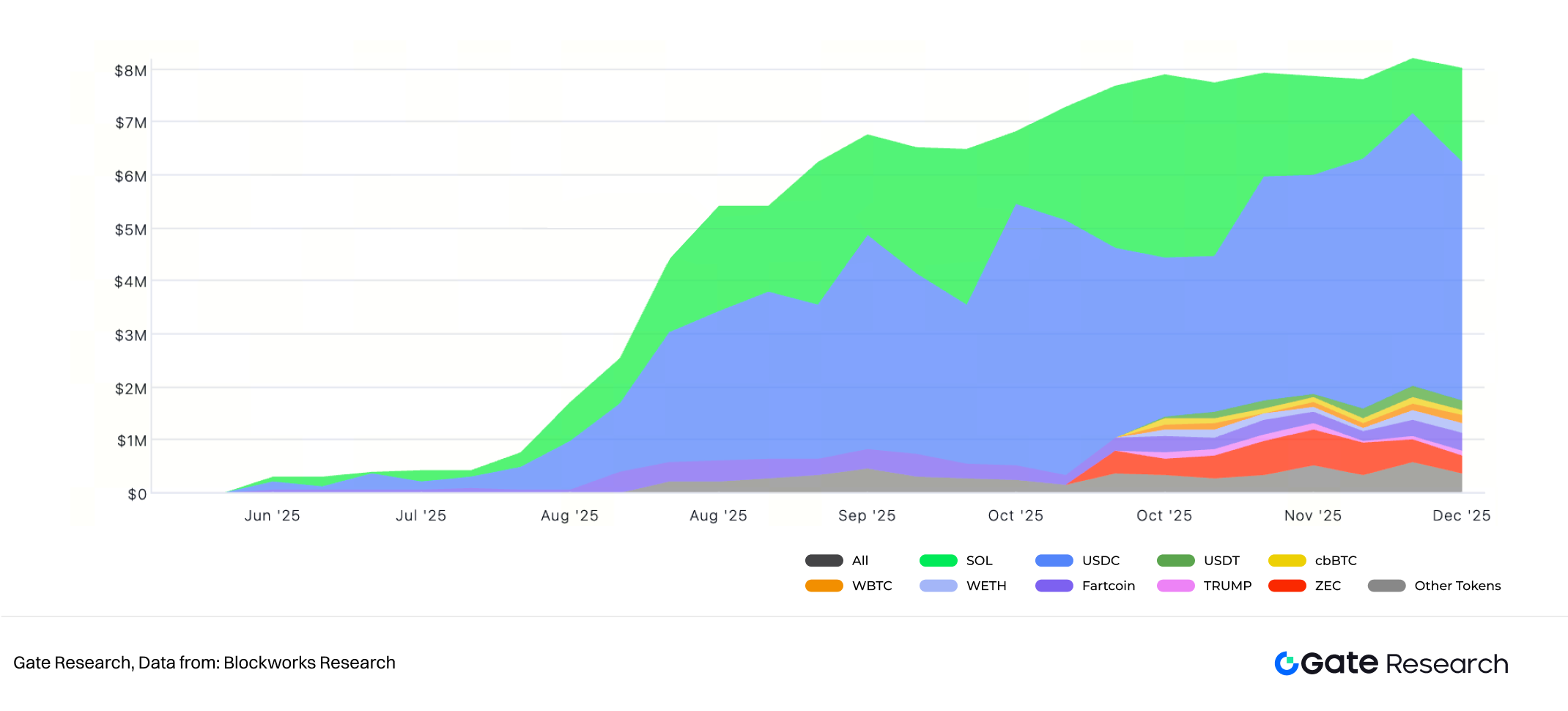

II. Composição de ativos da HumidiFi

Além disso, Prop AMMs têm vantagem sobre LPs tradicionais ao transformar risco de IL. O objetivo não é manter proporção constante de ativos, mas gerar receita via spreads. Flutuações de inventário — como ter mais USDC e menos SOL em mercados de alta — são resultado natural do market making, não “perda”. O conceito de IL torna-se irrelevante, substituído por risco de inventário.

O protocolo gerencia inventário dinamicamente via algoritmo Solver, mantendo-o em faixa alvo. Isso pode envolver hedge ativo ou rebalanceamento externo — se o inventário ficar desbalanceado, a equipe pode fazer hedge em CEX para reequilibrar rapidamente.

O PnL final do protocolo = total de spreads obtidos com market making – variação de valor dos ativos do inventário – custos operacionais.

É um modelo ativo e profissional de lucros e perdas, diferente do IL passivo dos LPs tradicionais.

III. Panorama de mercado e principais players

O crescimento dos Prop AMMs reflete a transformação estrutural do mercado DEX da Solana. Desde o início do ano, o foco da atividade mudou de especulação com memes para pares SOL-Stablecoin. Atualmente, SOL-Stablecoins são responsáveis por 60% a 70% do volume DEX da Solana, criando oportunidade para estratégias de market making ativo.

III. Volume DEX da Solana

3.1 Papel ecológico dos Prop AMMs na Solana

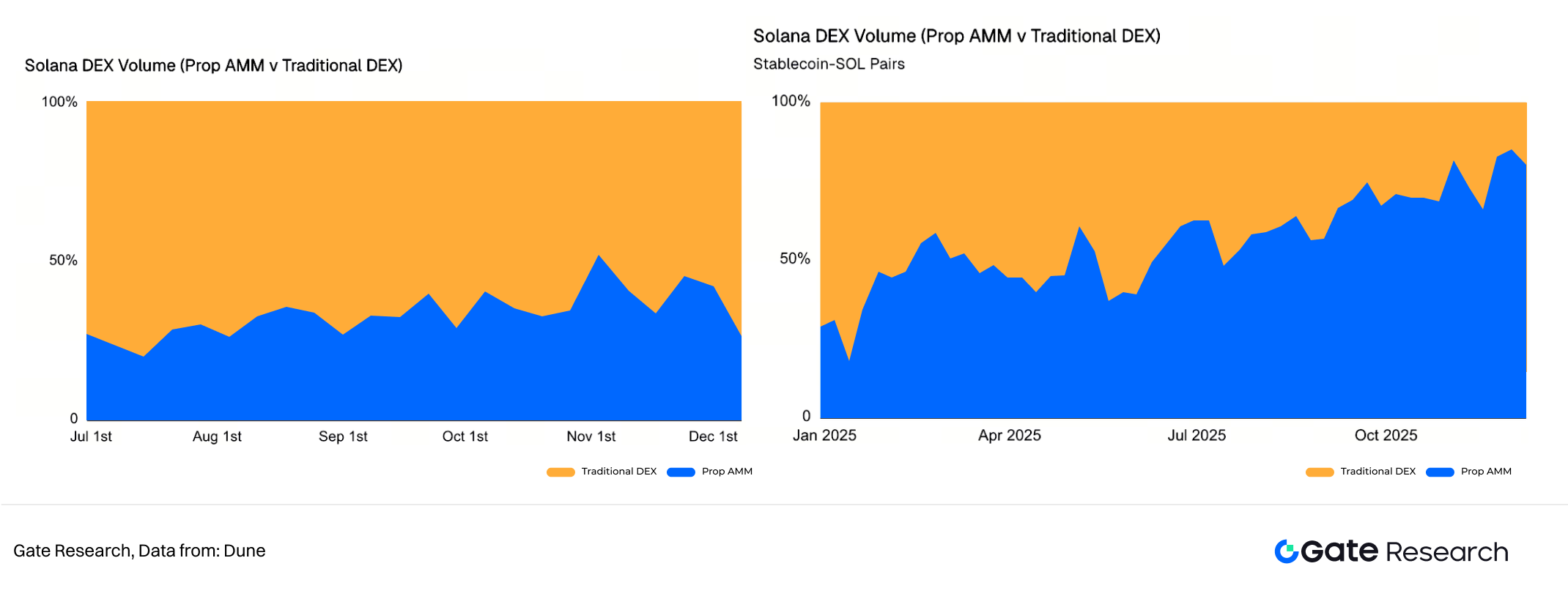

Prop AMMs cresceram rapidamente este ano, com vários ultrapassando US$270 bilhões em volume acumulado. Hoje, Prop AMMs respondem por 20% a 40% do volume semanal dos DEXs da Solana.

IV. Solana DEX: Prop AMM vs DEX tradicional (pares SOL-Stablecoin, direita)

Em pares SOL-Stablecoin, Prop AMMs ocupam posição estratégica como camada de execução principal, capturando mais de 80% do market share. Em operações acima de US$100 mil com SOL-Stablecoin, Prop AMMs superam AMMs tradicionais em slippage, pois sua liquidez é modelada em infraestrutura de CEX, não apenas pelo TVL on-chain.

3.2 Principais players e competição nos Prop AMMs

No setor Prop AMM, há diferenças significativas de desempenho devido às estratégias e modelos de gestão de risco.

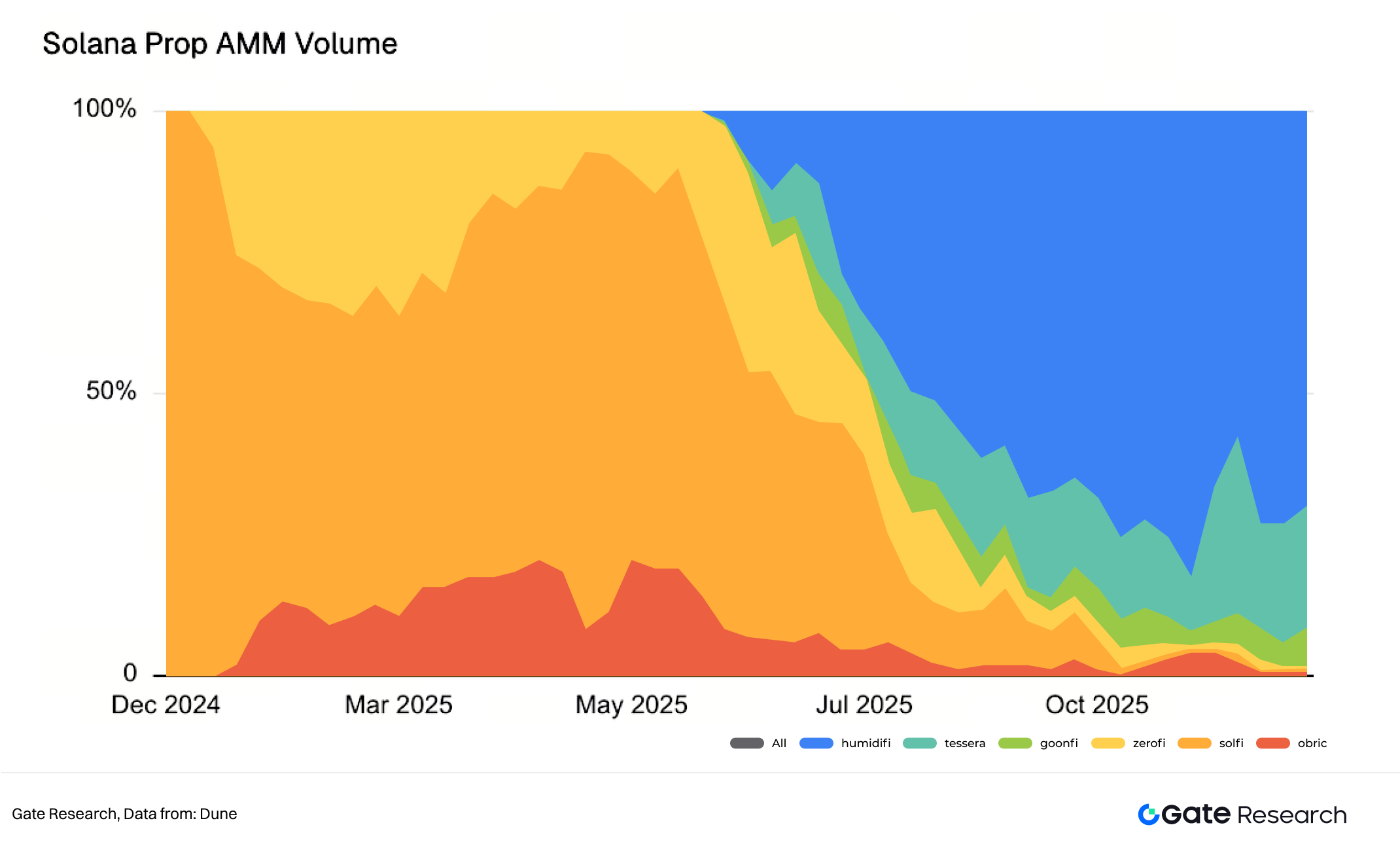

V. Market share dos Prop AMMs Solana

Desde seu lançamento em junho, HumidiFi tornou-se o maior Prop AMM — e maior DEX — da Solana, sendo o primeiro a superar US$100 bilhões em volume acumulado. Atualmente, HumidiFi mantém volume diário acima de US$1 bilhão, com mais de 60% de participação entre os Prop AMMs.

O diferencial está na competitividade central dos Prop AMMs: número de pares negociados, estratégias proprietárias da equipe e eficácia das curvas de precificação black-box. Minimizar o spread é fundamental.

VI. Pares de tokens ativos nos Prop AMMs

Embora o volume dos Prop AMMs se concentre em pares principais como SOL-Stablecoin, novos protocolos ampliam a cotação para mais ativos de cauda longa, buscando prioridade nos agregadores e mais ordens. Aquifer, lançada em setembro, oferece cotações para 190 pares — mais que todos os outros Prop AMMs juntos. ZeroFi, HumidiFi e AlphaQ expandem para memecoins populares (Fartcoin, USELESS) e ativos cross-chain (MON, ZEC).

Apesar disso, o valor central de um Prop AMM está no spread mínimo e na estabilidade de sua manutenção.

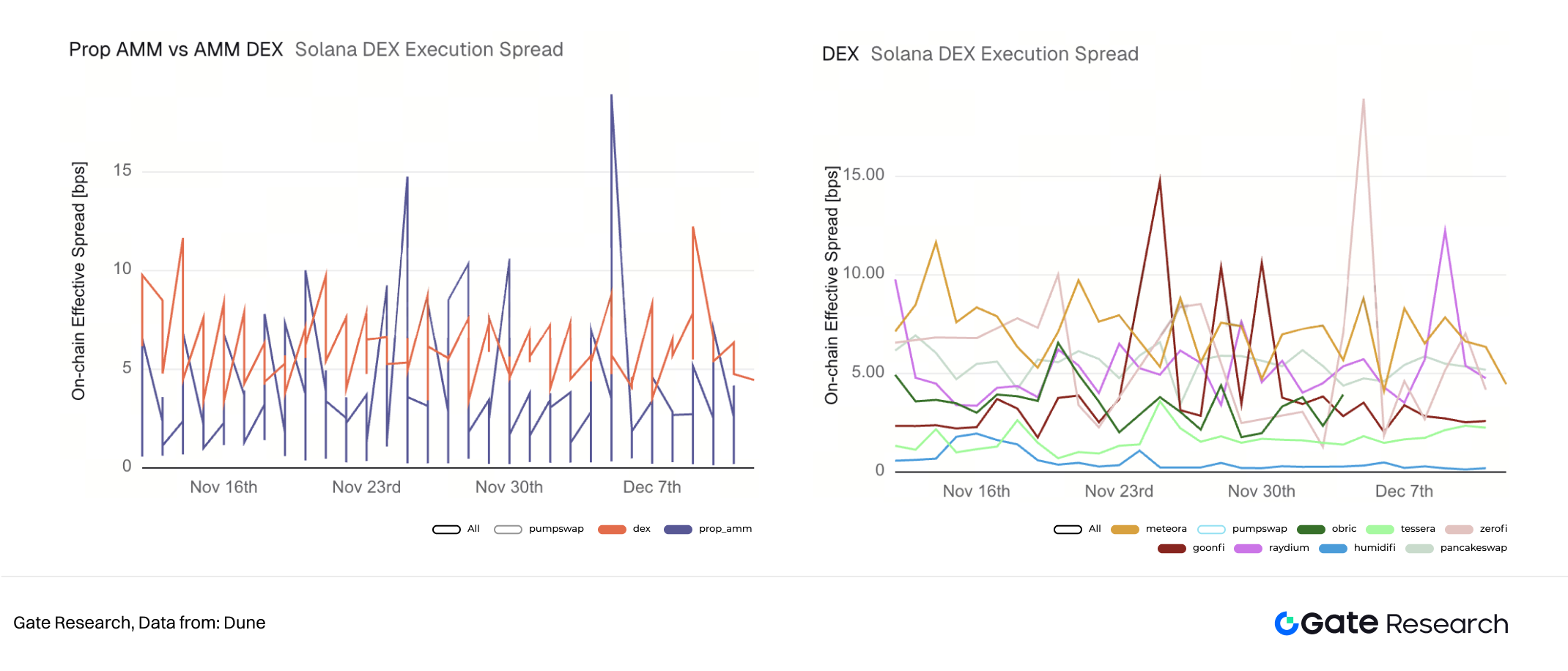

VII. Spread de execução DEX Solana (USDC-WSOL)

Dados do último mês de negociações SOL/USDC mostram que, embora Prop AMMs ofereçam spreads médios menores, apresentam maior risco de cauda — devido à variância interna entre diferentes Prop AMMs. DEXs como Meteora e PancakeSwap têm spreads médios mais altos, mas muito mais estáveis, refletindo infraestrutura técnica e operacional robusta.

No universo Prop AMM, Tessera V e HumidiFi se destacam pela estabilidade do spread. Tessera V mantém spreads em ~2bps e HumidiFi abaixo de 1bps — fator chave para sua liderança. GoonFi e ZeroFi mostram alta volatilidade, com picos acima de 15bps.

A competição no setor Prop AMM está se intensificando. Hoje há pelo menos oito players em estilo dark pool, contra dois no início do ano. A estratégia de lançamento de tokens dos Prop AMMs tornou-se foco de discussão de valuation. HumidiFi, maior dark pool Prop AMM, foi a primeira a lançar token. O lançamento no auge pode garantir valuation e prêmio maiores. Se novos entrantes lançarem tokens antes, isso pode afetar o valor percebido da HumidiFi — por isso, o líder lançar primeiro é estratégia defensiva diante da concorrência.

Porém, o design da tokenomics da HumidiFi — utilidade, mecanismos de valorização e papel no ecossistema — segue indefinido. Essa indefinição é tema central de debate entre comunidade e investidores.

IV. Modelo econômico e impacto no ecossistema

Prop AMMs abandonaram o modelo DeFi inicial de incentivos em tokens e mineração de liquidez, adotando lógica de lucro das finanças tradicionais — HFT e market making profissional. O impacto na Solana é ambivalente.

4.1 Modelo de lucro

A sustentabilidade dos Prop AMMs não depende de incentivos externos, mas da eficiência de execução e da gestão de risco avançada.

A principal receita dos Prop AMMs vem dos spreads — diferença entre preço de compra e venda — igual aos market makers em CEXs. Com execução eficiente e hedge ativo, mesmo spreads estreitos podem gerar lucros sólidos com alto volume diário e custos operacionais baixos. Pela opacidade dos Prop AMMs e falta de dados públicos, parte da comunidade questiona se HumidiFi, operando com spreads abaixo de 1bps, gera lucros relevantes.

Para manter preços competitivos nos agregadores, protocolos podem oferecer incentivos — tokens ou fee-sharing — a agregadores ou provedores de fluxo. Isso pode motivar emissão de tokens pelos Prop AMMs.

Em essência, o PnL do protocolo se resume a: receita total de spreads do market making – variação de valor dos ativos do inventário – custos operacionais, formando modelo ativo e profissional de lucros e perdas.

4.2 Faca de dois gumes para o ecossistema Solana

O impacto dos Prop AMMs é complexo — representa mais um trade-off da DeFi entre eficiência e justiça, abertura e opacidade.

Para usuários, Prop AMMs oferecem experiência próxima de CEX: slippage praticamente zero e liquidez profunda, beneficiando grandes traders. Ao transferir o market making dos LPs de varejo para poucos profissionais, a eficiência e precisão de preços aumentam.

Por trás dessa revolução de eficiência e experiência, há desafio sistêmico. Prop AMMs capturam maiores volumes e spreads mais lucrativos nos pares principais. Ao expandir cobertura, reduzem ganhos dos LPs tradicionais em pools públicos como Raydium e Orca. Se tráfego e receita migrarem, pools públicos encolhem, restritos a ativos de cauda longa ou condições extremas, corroendo princípios de abertura e permissão da DeFi.

A opacidade dos Prop AMMs está na ausência de frontend e anonimato das equipes. Se liquidez e poder de preço se concentrarem em mãos institucionais ou anônimas, podem surgir novos pontos centralizados de controle. Falhas estratégicas, bugs ou má conduta podem causar disrupções on-chain. Além disso, a DeFi depende de composabilidade. Interfaces fechadas e lógica dinâmica dos Prop AMMs dificultam integração segura e confiável com outros protocolos — lending, derivativos ou vaults automatizados.

V. Conclusão e perspectivas

A ascensão dos Prop AMMs é mais que otimização técnica — representa institucionalização e profissionalização do trading on-chain na Solana, simbolizando busca máxima por eficiência de capital.

No futuro, Prop AMMs devem servir como formadores de mercado profissionais da Solana como “CEX on-chain”. Seu surgimento conduz a estrutura dos DEXs para o modelo de exchange tradicional — com fluxo de ordens dependente de poucos market makers especializados. Solana evolui para camada transparente de liquidação CEX, e Prop AMMs funcionam como mesas de negociação, entregando menor latência e melhor execução.

Enquanto usuários aproveitam ganhos de eficiência dos Prop AMMs, AMMs públicos são pressionados a inovar — permitindo que LPs comuns acessem estratégias profissionais e automatizadas de market making. Isso pode permitir coexistência de liquidez pública e institucional, sem marginalizar LPs de varejo. Para traders, significa migrar do uso direto de DEXs para depender mais de agregadores, aproveitando slippage mínimo e execução ideal dos Prop AMMs.

VI. Referências

(Clique abaixo para acessar o relatório completo)Gate Research é uma plataforma de pesquisa em blockchain e cripto que oferece conteúdo aprofundado, incluindo análise técnica, insights relevantes, revisões de mercado, estudos setoriais, previsões de tendências e análise de políticas macroeconômicas.

Disclaimer

Investir no mercado de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem pesquisas independentes e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.