Resumo

-

Impulsionados por fatores macroeconômicos, tanto a alocação quanto a demanda por negociação de ouro aumentaram simultaneamente. Em janeiro de 2026, os ETFs globais de ouro físico registraram um fluxo líquido mensal histórico de US$ 19 bilhões, elevando o AUM global desses ETFs para US$ 669 bilhões.

-

O ouro tokenizado é liderado por duas soluções principais, Tether - XAUT e Paxos - PAXG, que juntas representam até 97% da capitalização total de mercado. O interesse aberto perpétuo combinado dessas soluções supera US$ 1 bilhão, e seus volumes acumulados de negociação on-chain já ultrapassaram US$ 4 bilhões cada.

-

A disputa entre plataformas na negociação de ouro é, em essência, uma competição pelo poder de governança dos índices. A inclusão de XAUT/PAXG, a alternância de pesos durante o fechamento de mercado e a composição e restrições de risco das fontes externas de dados e oráculos determinam a qualidade do preço do produto em períodos de fechamento do mercado e volatilidade extrema.

-

A Gate construiu um mercado de ouro full stack, cobrindo ouro tokenizado spot, ETFs alavancados, CFDs TradFi, contratos perpétuos de metais e Perp DEX on-chain, para atender diferentes perfis de usuários.

I. Contexto macroeconômico

O ouro está sendo reprecificado em meio à incerteza macroeconômica, enquanto canais tradicionais de investimento via ETF e ouro tokenizado on-chain crescem em paralelo. O foco do mercado está migrando de “se” investir em ouro para “em que formato” investir e como manter e negociar ouro de forma mais eficiente entre diferentes sistemas financeiros. Nesse cenário, “ouro digital” passa a se referir cada vez mais à tokenização on-chain do ouro físico e sua capacidade de negociação livre.

1.1 Ouro em máximas históricas

Desde o início de 2026, o ouro atingiu repetidas máximas cíclicas em patamares elevados. No início de março, o preço spot do ouro oscilava em torno de US$ 5.200 por onça. Entre os fatores que impulsionam esse movimento estão dólar americano e taxas de juros reais, tensões geopolíticas e disputas comerciais, além do aumento das compras de ouro por bancos centrais e da demanda de investimento.

1.1.1 Dólar americano e taxas de juros reais

O ouro é, essencialmente, um ativo sem rendimento. Quando o mercado projeta queda ou maior volatilidade nas taxas de juros reais, o custo de oportunidade de manter ouro diminui e a demanda por alocação aumenta. A queda nos rendimentos reais dos títulos do Tesouro dos EUA desde o final de fevereiro também sustentou os preços do ouro.

1.1.2 Tensões geopolíticas e disputas comerciais

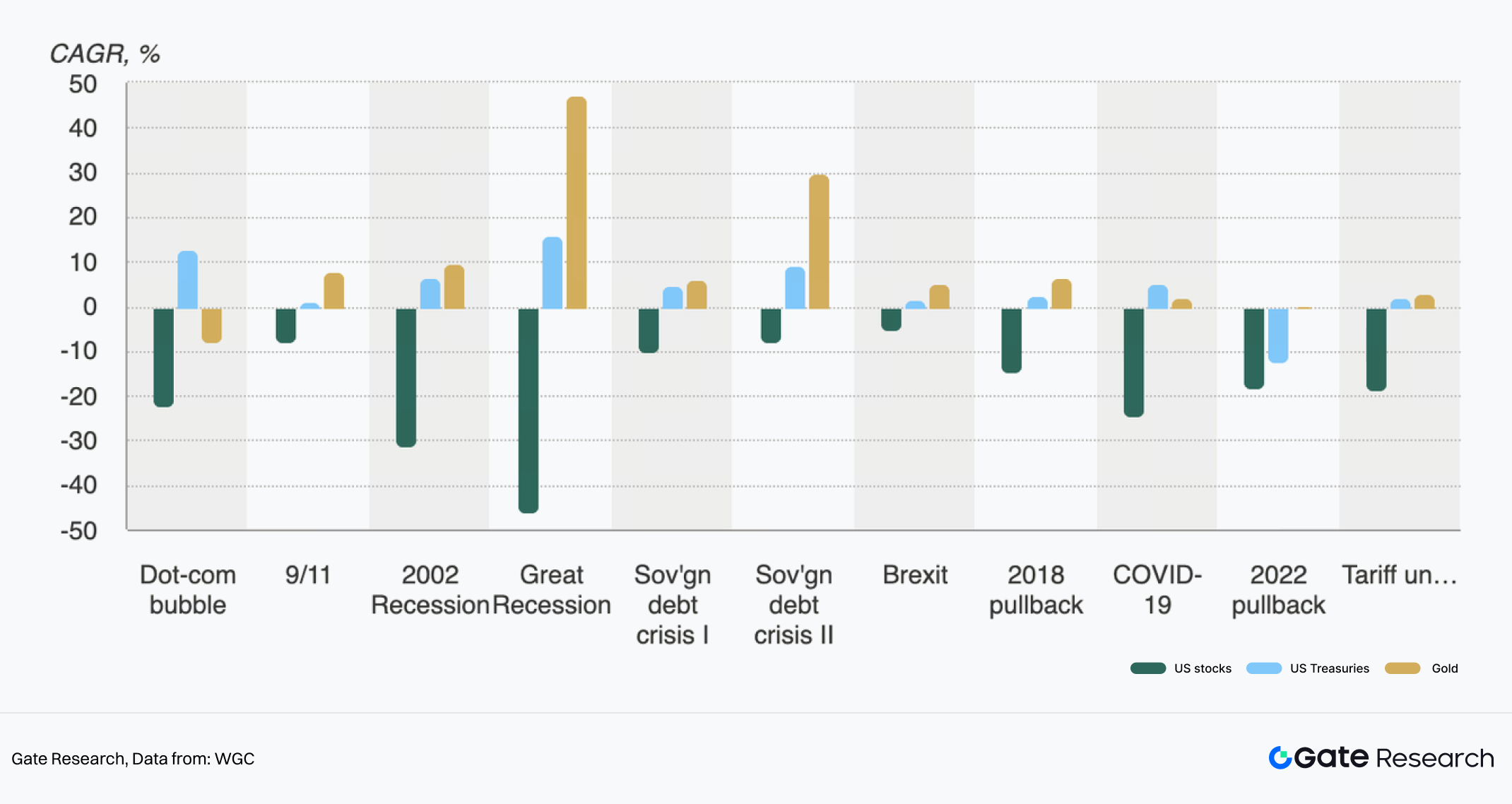

Figura 1: Desempenho de ações, títulos e ouro durante diferentes crises

Riscos de conflito, disputas comerciais, sanções e incertezas na cadeia de energia elevam diretamente o prêmio de proteção, tornando o ouro a escolha defensiva preferida do capital. Tarifas e incertezas políticas também reforçam o apelo do ouro como ativo de proteção.

1.1.3 Aumento nas compras de ouro por bancos centrais e demanda de investimento

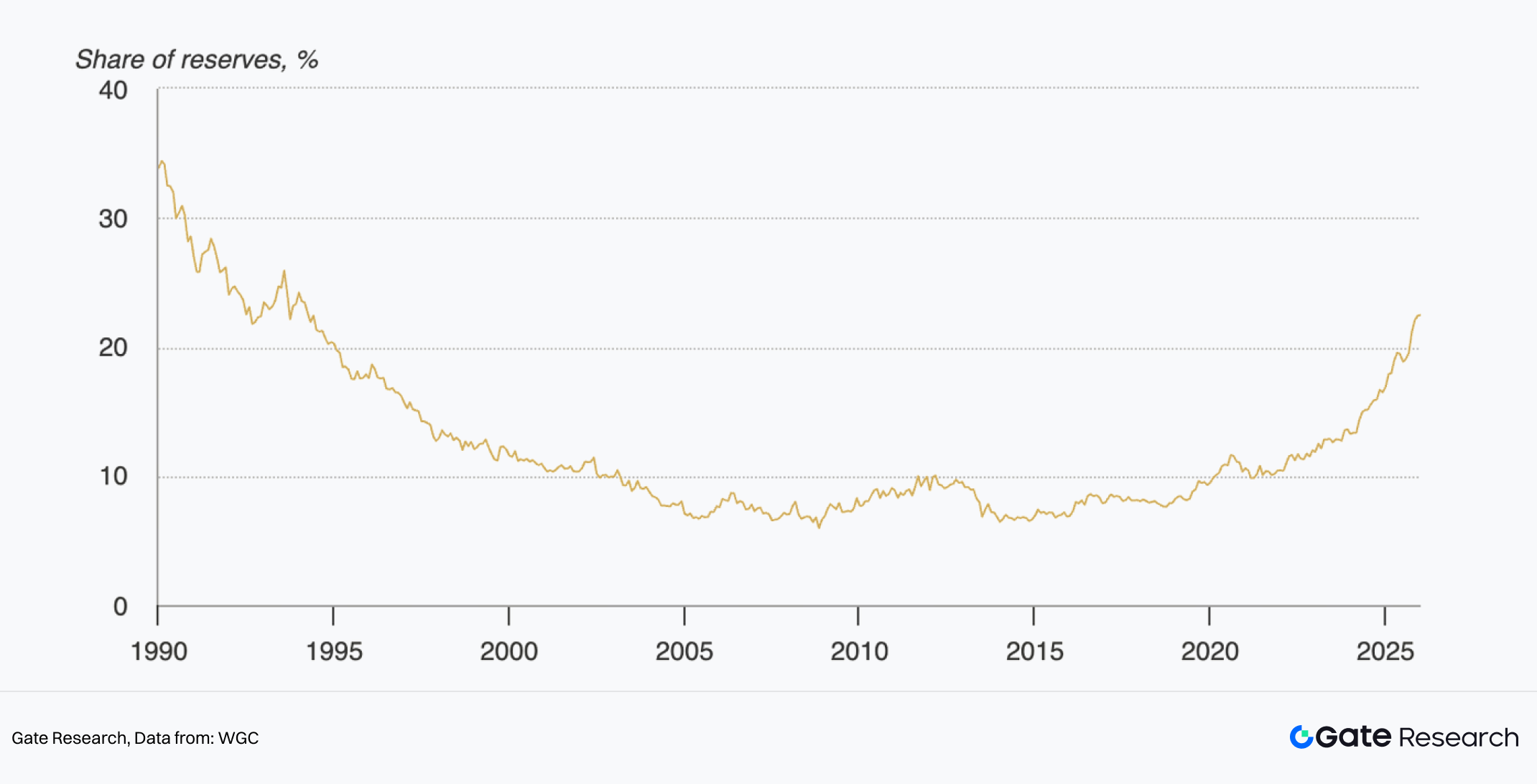

Figura 2: Ouro como proporção das reservas oficiais de câmbio

De acordo com o World Gold Council, a demanda total por ouro em 2025, incluindo operações de balcão, superou 5.000 toneladas pela primeira vez, atingindo US$ 555 bilhões. Tanto a demanda quanto o preço do ouro bateram recordes. Entre os principais fatores está a demanda de investimento. As reservas globais de ETFs de ouro aumentaram 801 toneladas no ano, o segundo maior nível da história. Bancos centrais adquiriram 863 toneladas de ouro, mantendo-se em patamares históricos. Em valor de mercado, a participação do ouro nas reservas oficiais dobrou em cinco anos, superando 20%, o que reforça o suporte estrutural dos preços.

1.2 Crescimento duplo: ETFs e ouro tokenizado on-chain

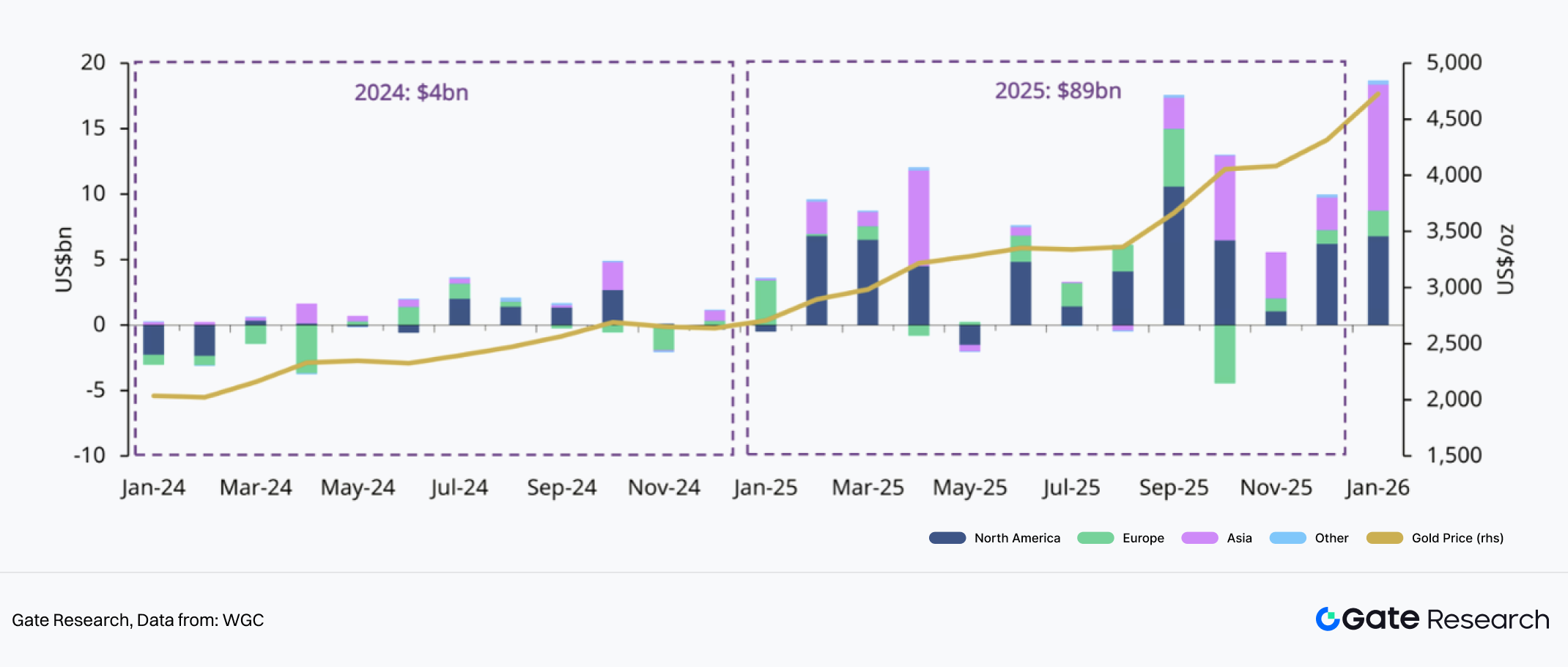

O capital tradicional migrou rapidamente para ETFs de ouro. Em janeiro de 2026, foi registrado um fluxo líquido mensal recorde de US$ 19 bilhões, elevando as reservas de ETFs para 4.145 toneladas e o AUM para US$ 669 bilhões, ambos em máximas históricas. Em ambiente de alta nos preços do ouro e maior volatilidade, os atributos de alocação e negociação dos ETFs se fortaleceram.

Figura 3: Fluxos regionais de ETFs de ouro

Todas as regiões registraram entradas líquidas em janeiro, com América do Norte e Ásia impulsionando a demanda global. O agravamento das tensões geopolíticas e comerciais manteve o ímpeto positivo em todas as regiões.

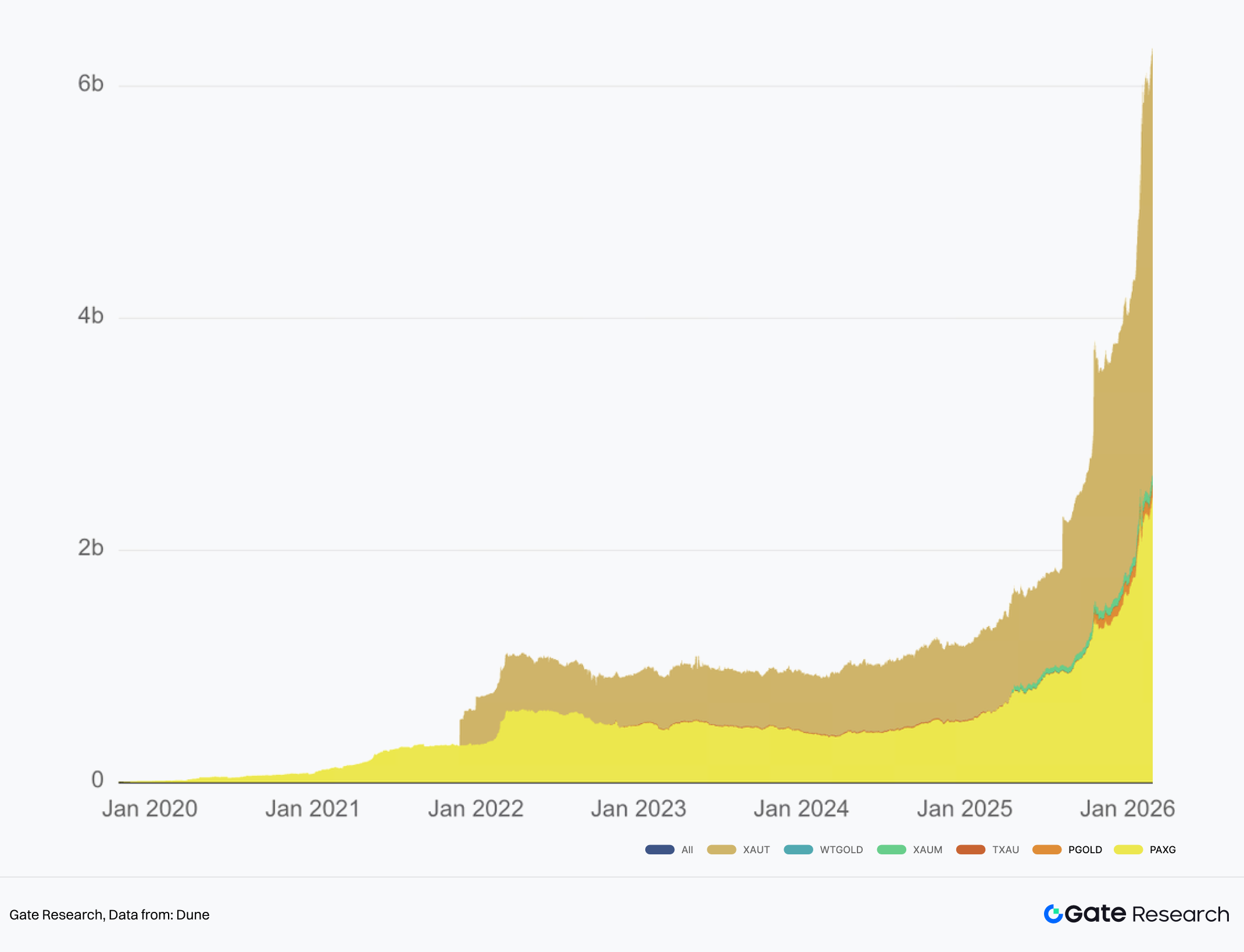

Figura 4: AUM de ouro tokenizado

Além do apelo de proteção, a busca por eficiência na financeirização dos ativos de ouro também impulsionou o crescimento do ouro tokenizado. Portabilidade, divisibilidade, circulação 24/7, negociação cross-platform e integração ao DeFi on-chain (colateralização, empréstimos, market making) são vantagens do ouro tokenizado. Em um ano, o volume de ouro tokenizado saltou de pouco acima de US$ 1 bilhão para mais de US$ 6 bilhões, representando mais de 1,2 milhão de onças de ouro travadas. Tornou-se uma classe de ativo relevante em DeFi e RWA.

O conceito de “ouro digital” não se limita mais ao BTC como reserva de valor, mas se estende ao ouro físico on-chain. Em ambiente volátil, o capital cripto migra de uma exposição única em BTC para uma alocação balanceada “BTC + ouro”. O ouro tokenizado permite que investidores permaneçam no ecossistema cripto e mudem o perfil de risco para ouro. Essa modalidade depende de infraestrutura como custódia, auditoria, direitos de resgate e compliance, antecipando a seleção de soluções de provedores e estratégias de implantação de CEXs em TradFi.

II. Situação atual do mercado de ouro tokenizado

2.1 Panorama do mercado

O ouro tokenizado foi um dos segmentos de RWA que mais cresceram no último ano, com capitalização de mercado superior a US$ 6 bilhões. Entretanto, a concentração é alta nos ativos líderes. O Tether XAUT soma US$ 3,7 bilhões em capitalização e o Paxos PAXG, US$ 2,6 bilhões. Juntos, concentram cerca de 97% do mercado. No universo de commodities tokenizadas, XAUT e PAXG representam mais de 70%.

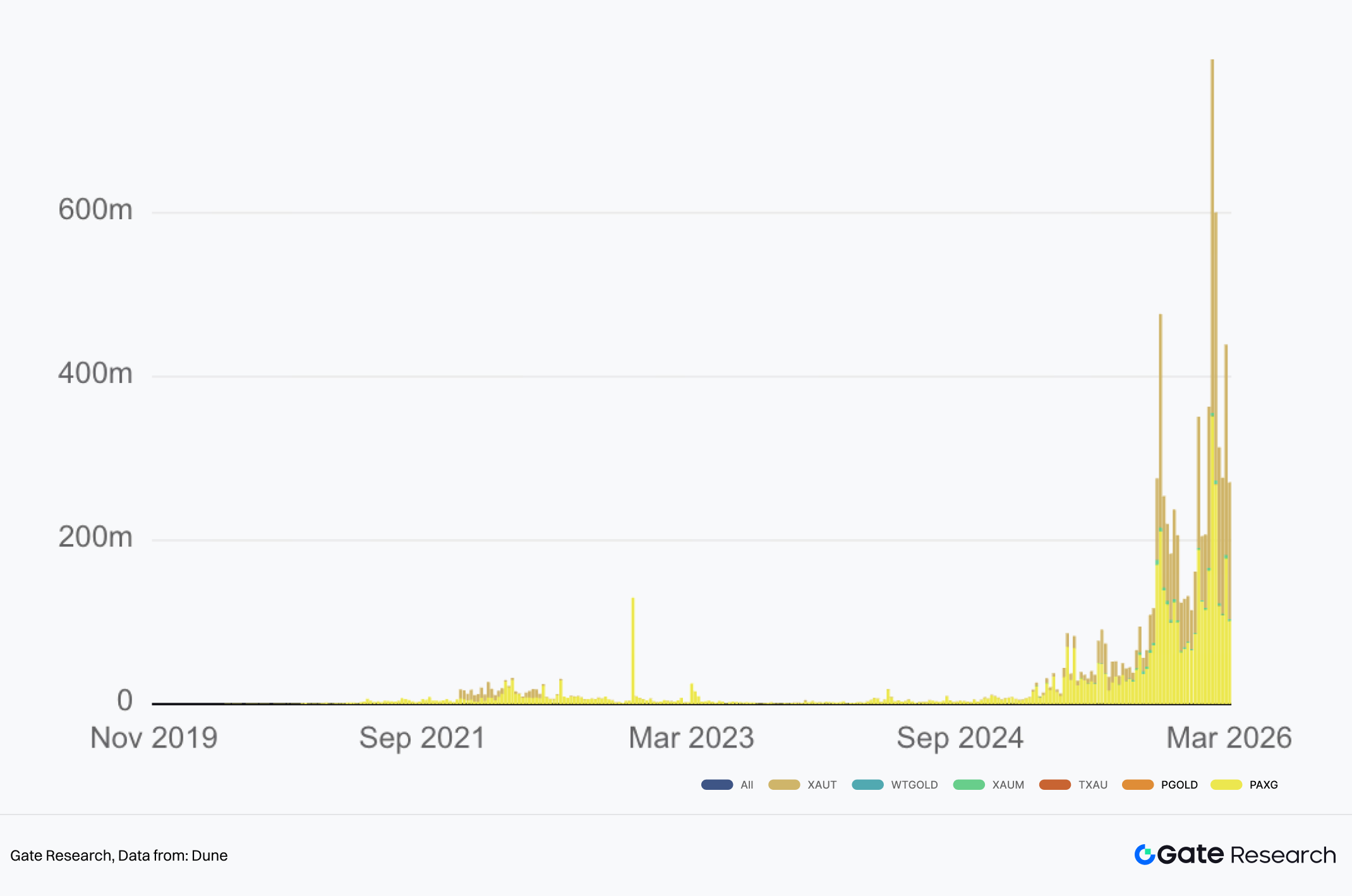

Volume de negociação e liquidez também se concentram nesses dois ativos. Nas exchanges centralizadas, o interesse aberto global em contratos perpétuos de XAUT chega a quase US$ 600 milhões e o de PAXG, a US$ 450 milhões, ocupando as 9ª e 12ª posições entre os ativos de contratos perpétuos. Nos DEXs, XAUT e PAXG movimentam centenas de milhões de dólares por semana e seus volumes acumulados on-chain já superaram US$ 4 bilhões, bem acima de outros ativos de ouro tokenizado.

Figura 5: Volume semanal em DEXs de ouro tokenizado

2.2 Comparação com ETFs de ouro tradicionais

Há diferenças sistêmicas entre ouro tokenizado e ETFs de ouro tradicionais em liquidez, custódia e mecanismos de resgate.

Ambos oferecem exposição ao ouro, mas suas fontes de liquidez são distintas. A liquidez dos ETFs de ouro é composta por duas camadas: a liquidez de negociação no mercado secundário (negociação em bolsa, cotações de criadores de mercado, negociações intradiárias) e o mecanismo de criação/resgate no mercado primário, que utiliza “ouro físico ou dinheiro ↔ cotas de ETF” para arbitragem, mantendo o preço do ETF próximo ao valor patrimonial líquido. O alinhamento de preço depende do funcionamento do sistema de market making e arbitragem e da continuidade do horário de negociação. Já a liquidez do ouro tokenizado é similar à de criptoativos, incluindo liquidez on-chain e liquidez de CEX ou brokers. Depende do tamanho dos pools de liquidez em DEXs e da profundidade dos books das exchanges, cotações OTC e arbitragem cross-platform. Os diferenciais são a negociação 24/7 e facilidade de transferência e divisibilidade. O alinhamento de preço depende mais de oráculos ou fontes de cotação, além da gestão de risco durante o fechamento do mercado tradicional.

Na custódia, ETFs dependem do sistema de custódia de valores mobiliários, enquanto ouro tokenizado depende de custódia física e mapeamento de direitos tokenizados. Detentores de ETF possuem cotas de fundo, enquanto o ouro é mantido por custodiante designado. Investidores normalmente não têm acesso ao número de série das barras. O modelo de ouro tokenizado enfatiza que usuários detêm certificados on-chain correspondentes ao ouro físico off-chain. Pontos-chave são segregação de custódia, auditorias verificáveis e definição dos direitos legais do detentor do token.

No resgate, ETFs operam via criação e resgate em lote por Participantes Autorizados. Instituições mantêm o alinhamento de preços via operações em grande escala, enquanto investidores comuns saem vendendo no mercado secundário. O resgate de ouro tokenizado é mais próximo do resgate físico para o usuário final, mas há restrições como limites mínimos definidos pelas especificações das barras, custos de transporte e seguro, restrições geográficas e de compliance (locais de entrega, exigências de KYC ou AML), taxas e diferentes caminhos de resgate (entrega física ou liquidação em dinheiro). Em geral, provedores de ouro tokenizado se comprometem com resgate físico total, mas não esperam que todos os usuários retirem ouro físico. O ouro tokenizado funciona como certificado transferível, podendo ser movimentado entre plataformas e utilizado como ativo subjacente em diferentes ambientes financeiros.

2.3 Diferenças entre soluções de provedores de ouro tokenizado

Apesar de o ouro tokenizado aparecer como tokens on-chain atrelados ao ouro físico, emissores diferem bastante em compliance, estrutura de custódia, mecanismos de resgate e acesso à liquidez. Essas diferenças impactam a credibilidade e transparência do produto e sua usabilidade em exchanges, DeFi e sistemas institucionais. Atualmente, Tether XAUT e Paxos PAXG dominam o mercado, com outros produtos compondo a cauda longa.

2.3.1 Compliance e estrutura de emissão

A principal diferença está na entidade emissora e no arcabouço regulatório. PAXG é emitido pela Paxos Trust Company, com estrutura próxima a um ativo digital fiduciário sob regulação dos EUA, reforçando a transparência com auditorias e divulgações regulares. Foca em compliance e confiança institucional, facilitando a aceitação em instituições financeiras tradicionais e alguns protocolos DeFi. O XAUT da Tether adota estrutura offshore, com reservas de ouro em cofres suíços e informações divulgadas em relatórios periódicos. As exigências regulatórias são mais flexíveis, tornando-o adequado para exchanges globais e usuários nativos de cripto.

A emissão fiduciária enfatiza compliance e aceitação institucional, enquanto a offshore prioriza liquidez global e conveniência de negociação. São os dois principais caminhos de desenvolvimento do ouro tokenizado.

2.3.2 Custódia e auditoria

As reservas de ouro do PAXG ficam em cofres reconhecidos pelo sistema LBMA de Londres, com prova de reservas publicada mensalmente e auditorias terceirizadas. São divulgados volume circulante de PAXG, reservas de ouro e arranjos de custódia, além de ferramentas de consulta on-chain. As reservas do XAUT ficam em cofres suíços, com relatórios sobre o total de reservas e tokens emitidos. A frequência e detalhamento das divulgações são menores em relação ao PAXG.

2.3.3 Resgate

As diferenças nos mecanismos de resgate aparecem no tamanho mínimo, métodos e taxas.

Como o ouro físico é entregue em barras padrão LBMA Good Delivery, o resgate exige quantidade mínima. O token PAXG equivale a 1 onça de ouro. Com pelo menos 430 PAXG mais taxas, o usuário pode resgatar a barra LBMA correspondente. O mínimo prático é próximo de uma barra padrão, cerca de 400 onças (350 a 430 onças). O processo é feito via emissor. A Paxos permite converter PAXG em moedas ou pequenas barras de ouro, ou resgatar PAXG por dólares americanos conforme o preço do ouro. O PAXG se destaca pela diversidade de caminhos de resgate e sistema de consulta do número de série da barra.

O XAUT também usa 1 token para 1 onça de ouro, permitindo divisão fracionada até cerca de 0,000001 onça. O resgate físico ocorre em cofres suíços designados, mediante o mínimo equivalente a uma barra padrão. Exige KYC e AML, e o usuário arca com custos de transporte, seguro e entrega. O resgate do XAUT é mais orientado a instituições ou grandes investidores, com menos opções para o varejo.

Embora o ouro tokenizado permita resgate físico, na prática a maioria entra e sai de posições negociando tokens em exchanges ou mercados secundários, e não retirando barras físicas. Assim, o mecanismo de resgate serve mais como âncora de preço e credibilidade do ativo. Enquanto o mercado acreditar que os tokens podem ser resgatados pelas reservas de ouro, seu preço tende a acompanhar o ouro spot no longo prazo.

III. Competição de índices de ouro entre CEX e Perp DEX

O lançamento coletivo de índices de ouro ou contratos perpétuos de ouro por plataformas de negociação é, na essência, uma disputa pelo poder de descoberta de preço do ouro e pelo ponto de entrada para exposição ao risco do ouro. Usuários buscam a capacidade de trocar risco de ativos voláteis para ativos de proteção a qualquer momento, dentro do sistema de margem cripto. Plataformas querem manter a demanda por ativos tradicionais em seus próprios sistemas de margem e liquidação.

Assim, plataformas preferem “ouro sintético”, como perpétuos de índice ou estruturas tipo CFD, que dependem de índices e modelos de risco, sem a complexidade da custódia física. Já o ouro tokenizado como XAUT e PAXG spot é um ativo RWA, exigindo custódia, auditoria, direito de resgate e compliance. Seu crescimento é mais lento, mas suas propriedades de ativo são mais sólidas.

O mercado evoluiu para uma estrutura de trilha dupla: CEXs oferecem negociação spot e derivativos de XAUT e PAXG, e expandem índices perpétuos de ouro como XAUUSDT para cobrir uma gama maior de demanda.

3.1 CEX: Composição do índice e alternância em fechamento de mercado determinam credibilidade

A maior contradição do ouro sintético é que contratos perpétuos negociam 24/7, enquanto o mercado spot tradicional de ouro não. Para resolver isso, CEXs fazem trade-offs entre experiência contínua e alinhamento com benchmarks tradicionais. Surgiram duas abordagens: incluir tokens de ouro físico on-chain como XAUT e PAXG no índice, permitindo que dominem a precificação quando mercados tradicionais fecham; ou depender de provedores tradicionais de dados e oráculos para construir um índice externo, usando ouro tokenizado apenas como referência.

Numa exchange O*, o ouro on-chain é incluído diretamente nos componentes e pesos do índice XAU USDT, usado para funding, limites de preço e preços de marcação. Após ajuste, o índice foi dividido em dois conjuntos de pesos para horários normais e períodos de fechamento do mercado spot. Durante o horário normal, o preço XAU USD de uma exchange responde por 20%, e os 80% restantes vêm dos mercados XAUT USDT e PAXG USDT em várias exchanges. Em períodos de fechamento, o peso dessa exchange cai para 0% e o índice é composto integralmente por fontes de book de ouro tokenizado, cada uma com 25%. A plataforma pode ajustar os pesos a seu critério.

Esse design, onde fontes TradFi caem a 0% e ouro tokenizado sobe a 100%, transforma o índice sintético em um índice composto de XAUT e PAXG em fins de semana ou fechamento de mercados tradicionais. A negociação 24/7 do ouro tokenizado preenche a lacuna de precificação. A vantagem é maior continuidade e negociabilidade, mas o índice incorpora fatores não fundamentais, como prêmios de risco de exchanges cripto, descontos/prêmios de liquidez e eficiência de arbitragem.

Outra exchange, B*, adota abordagem diferente para o índice XAUUSDT, baseada em índices externos de preço do ouro, com ouro tokenizado como referência secundária. O índice é composto por Dxfeed XAU USD AFX, Massive C.XAU USD e Pyth XAU, cada um com 33%. O mercado PAXGUSDT responde por apenas 1%. PAXG funciona mais como mecanismo para ampliar disponibilidade 24/7 ou servir de referência, não como principal driver de preço. Fora do horário tradicional, o preço de marcação usa suavização EWMA para evitar liquidações desnecessárias e são definidos limites de desvio entre preço de marcação e índice (±3% para XAUUSDT).

3.2 Perp DEX: Peso é incorporado à rede de oráculos e competição foca na qualidade dos feeds

No Perp DEX, as fontes de preço não são exibidas publicamente como ponderações de books, mas incorporadas à camada de oráculos. Plataformas Perp DEX usam o resultado agregado de um feed de preço do ouro para preços de marcação, funding ou liquidação. No exemplo do feed Pyth XAU/USD, participam 27 publicadores.

O “peso” nos sistemas Perp DEX é definido pelo mecanismo de agregação da rede de oráculos, não por tabela fixa. Fatores-chave: composição dos publicadores, frequência de atualização, tratamento de outliers, intervalos de confiança e gestão de desvios entre preços de oráculo e execução em condições extremas.

A competição entre CEX e DEX no mercado de ouro é, essencialmente, uma disputa pelo poder de governança do índice. A estrutura do índice determina o resultado: peso de ativos tokenizados como XAUT/PAXG, alternância de peso em fechamento de mercado, fontes de dados TradFi e qualidade dos feeds de oráculo. Essas escolhas definem se o produto se comporta como um índice padrão de ouro ou como um preço composto de ouro on-chain em fins de semana, fechamento de mercado e volatilidade extrema.

Isso impacta diretamente as estratégias de negociação dos usuários: evolução do basis entre índice e XAUT/PAXG spot, como funding reprecifica risco de fechamento de mercado e como diferenças de índices criam oportunidades de arbitragem e exigências de gestão de risco.

IV. Abordagem prática da Gate: Construindo um mercado de ouro full stack

Separar a demanda por ouro em duas camadas esclarece o cenário. A camada de ativos enfatiza ancoragem física e certificados transferíveis, voltada para holding de longo prazo e alocação patrimonial. A camada de negociação enfatiza exposição sintética, gestão de risco 24/7 e instrumentos alavancados, voltada para hedge, trading e estratégias cross-market. A Gate integra as duas camadas na mesma matriz de produtos e sistema de margem, formando uma stack de negociação de ouro que evolui de spot, ETFs alavancados e CFDs até contratos perpétuos macro e Perp DEX.

4.1 Spot: Ancoragem física na conta de negociação

Na camada de ativos, a Gate já oferece negociação spot de ouro tokenizado, incluindo XAUT/USDT spot, além de páginas e campanhas relacionadas ao PAXG. No sistema de contas cripto da Gate, usuários podem manter certificados de ouro físico transferíveis on-chain, criando um ativo subjacente negociável para futuras trocas de risco, alocação cross-asset ou hedge com derivativos.

4.2 ETF alavancado: Exposição direcional sem margem

Além dos contratos derivativos, a Gate oferece tokens alavancados como XAU3L, XAU3S, XAG3L e XAG3S. Esses produtos embalam alavancagem e rebalanceamento em um token negociável no mercado spot, ideais para traders que buscam exposição amplificada com menor complexidade operacional. Para a plataforma, amplia a profundidade de produtos ao cobrir o mesmo ativo em diferentes formatos.

4.3 TradFi CFD: Integração de hábitos tradicionais e expansão de ativos

No canal mais próximo do TradFi, a Gate lançou o Gate TradFi, trazendo CFDs de ouro, câmbio, índices de ações, commodities e ações para sua linha de produtos. Disponíveis no app da Gate e no MT5, a unidade de conta USDx é pareada 1:1 com USDT, usando USDT como ativo de funding. O sistema adota mecanismos similares ao mercado tradicional de CFD: sessões de negociação e fechamentos fixos, taxas overnight, margem cruzada e liquidação baseada em razão de margem.

4.4 Contratos perpétuos: Fechando a lacuna entre negociação 24/7 e sessões tradicionais

A Gate lançou uma seção de futuros de metais, com contratos perpétuos margined em USDT para ouro XAU/USDT e prata XAG/USDT. A plataforma oferece alavancagem de até 50 vezes e negociação contínua 24/7, integrando metais ao framework de derivativos cripto. Os contratos usam índices de preços de vários mercados de metais, garantindo estabilidade e ligação entre preços de contratos e spot.

4.5 Perp DEX: Full stack na infraestrutura on-chain

No ecossistema Gate, o Gate DEX inclui o Gate Perp DEX, plataforma descentralizada própria de negociação perpétua no Gate Layer, já suportando centenas de pares. O Gate Perp DEX cobre metais como ouro XAU perpétuos e prata XAG perpétuos, ampliando a capacidade da Gate de suportar ouro e ativos macro, além de expandir sua presença no on-chain.

V. Conclusão

Com o aumento da incerteza macroeconômica e expansão da demanda por ouro, o mercado passa por três transformações estruturais paralelas:

-

Lado do capital: Refinanceirização e fortalecimento dos atributos de negociação dos ETFs. Em janeiro de 2026, ETFs de ouro físico globais registraram fluxo recorde, mostrando que o ouro volta a ser instrumento financeiro negociável, rebalanceável e transferível entre regiões.

-

Ouro tokenizado: Ativação patrimonial e derivativos sob estrutura de duopólio. O ouro tokenizado não é uma versão on-chain de ETFs; eleva a exposição ao ouro para um certificado transferível, divisível e integrável em contratos financeiros. XAUT e PAXG formam a base de market share e liquidez. Nos derivativos, também apresentam interesse aberto e demanda de negociação relevantes. O mercado foca em como expressar exposição ao risco do ouro no ecossistema cripto.

-

Lado da plataforma: A competição central entre CEX e DEX é a governança do índice. O diferencial dos perpétuos de ouro sintético está na composição e ponderação das fontes, alternância em fechamento de mercado, restrições de risco de preço de marcação e qualidade dos feeds de oráculo. Esses detalhes determinam o comportamento de preços em fechamentos de mercado e volatilidade extrema, impactando basis, funding e arbitragem.

A Gate estruturou seu ecossistema de negociação de ouro em múltiplos formatos: ouro tokenizado spot, ETFs alavancados, CFDs TradFi, contratos perpétuos de metais e infraestrutura Perp on-chain. O objetivo é manter holding, negociação, alavancagem e hedge de ouro integrados na mesma matriz de produtos e sistema de contas, formando uma stack de negociação de ouro completa.

Referências:

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, insights de mercado, pesquisas setoriais, previsões de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.