TL; DR

-

O mercado de empréstimos está migrando do modelo “direto ao protocolo para todos” para uma estrutura de “infraestrutura de protocolo + camada de estratégia”. Curadores passam a empacotar gestão de risco institucional, construção de portfólio e roteamento em cofres não custodiais, com participação crescente. Ao mesmo tempo, a complexidade dos RWA exige frameworks de risco verificáveis, como PoR e DVN, cada vez mais essenciais.

-

Os RWA deixaram de ser apenas ativos mantidos on-chain e evoluem para blocos geradores de rendimento, colateralizáveis e composáveis para estratégias on-chain. Plataformas e Curadores impulsionam o crescimento de cofres multiativos de RWA e derivativos relacionados, enquanto instituições integram-se ao DeFi via parcerias em infraestrutura.

-

CEXs e carteiras priorizam aquisição de usuários, experiência e conformidade, enquanto o DeFi executa rendimento, liquidação e gestão de risco. Na prática, usuários acessam produtos de empréstimo e rendimento “one-click” nas CEXs, com estratégias subjacentes conduzidas por protocolos on-chain e cofres gerenciados por Curadores.

-

Com a escalada da camada de rendimento, projetos expandem para pagamentos, contas e cartões—formando um ciclo fechado de “poupar → crescer → gastar”. A escalabilidade desse modelo dependerá da regulação estabelecer salvaguardas mínimas e responsabilização clara, mantendo as vantagens da verificabilidade on-chain.

Introdução

A evolução do DeFi passou por diferentes fases. Desde os primeiros dias do liquidity mining e agregadores de rendimento simples, até o recente crescimento de estratégias como empréstimos em loop e farming de pontos Pendle, a mecânica de geração de rendimento parece estar sempre mudando. No entanto, a lógica subjacente permanece notavelmente consistente: os retornos são obtidos ao assumir riscos identificáveis e ser compensado por isso. Nesse aspecto, o rendimento em DeFi é fundamentalmente semelhante ao de ativos geradores de rendimento nas finanças tradicionais.

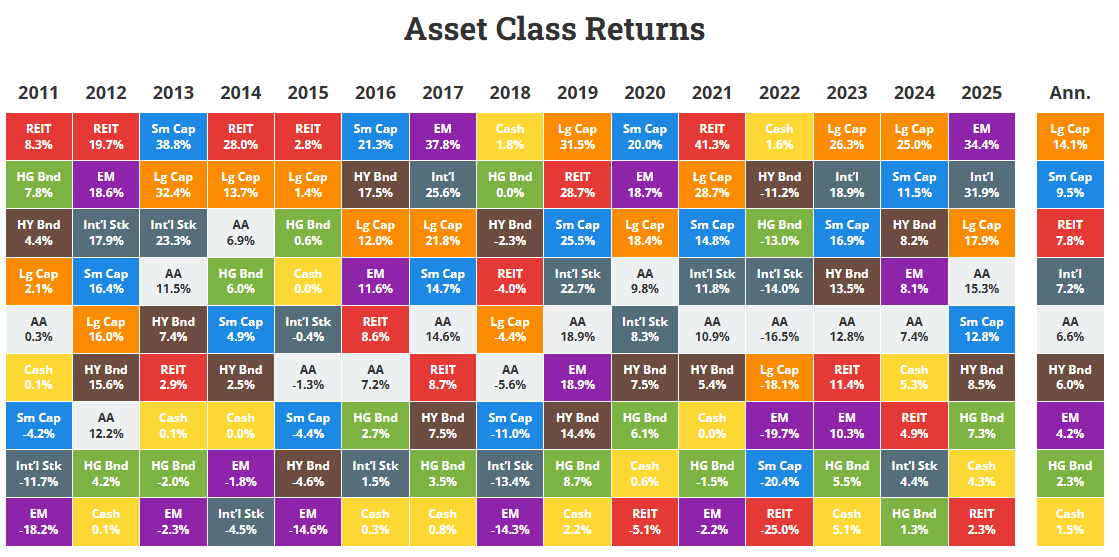

Fonte: Novelinvestor

Fonte: Novelinvestor

Tomando dinheiro e títulos do Tesouro como exemplo, esses ativos estão entre os instrumentos mais próximos do “livre de risco” nos sistemas financeiros modernos, normalmente representados por Treasuries de curto prazo dos EUA e fundos do mercado monetário. Dados históricos indicam que seus retornos nominais de longo prazo giram em torno de 3,3%, enquanto os retornos reais—ajustados pela inflação—ficam próximos de zero. Ou seja, investidores são compensados quase exclusivamente pelo valor do tempo do dinheiro. Esses instrumentos apresentam risco de crédito mínimo e exposição de duração muito limitada. O trade-off é claro: a inflação corrói o poder de compra, tornando-os mais adequados para estacionamento de capital de curto prazo do que para acumulação de riqueza de longo prazo.

Já os títulos, por outro lado, refletem a lógica clássica de obter rendimento ao emprestar capital e assumir risco. Independentemente de serem emitidos por governos ou empresas, diferentes níveis de qualidade de crédito correspondem a perfis de retorno distintos. Historicamente, títulos investment grade entregaram retornos nominais de cerca de 4–4,6%, enquanto títulos high yield giraram em torno de 6–8%. Esses retornos compensam o investidor pelo risco de crédito, volatilidade de duração e risco de liquidez. Os trade-offs são igualmente claros: preços dos títulos podem cair acentuadamente em ciclos de aperto monetário, retornos reais podem se tornar negativos em ambientes de inflação alta e, em caso de default ou reestruturação, pode haver perdas irreversíveis do principal. (1)

A mesma lógica se aplica ao DeFi.

O DeFi é frequentemente associado à percepção de altos retornos. Contudo, essa percepção não decorre da criação de um novo modelo de geração de riqueza, mas do fato de que investidores geralmente assumem riscos substancialmente maiores do que em ativos tradicionais. Esses riscos podem se manifestar de várias formas. No nível do protocolo, há risco de default atrelado a smart contracts ou arquitetura do sistema. Em estratégias de empréstimo em loop, o risco de liquidação surge da alta volatilidade dos ativos usados como garantia. Já em estratégias de farming de pontos, os retornos podem ser altamente incertos devido a fatores como avaliações TGE imprevisíveis ou mudanças nas regras de distribuição de airdrops.

À medida que o setor evolui, o mercado DeFi passa por uma transformação estrutural. Cada vez mais projetos buscam criar valor sustentável, seja aprofundando seus produtos principais, seja expandindo ao longo da cadeia de valor para fortalecer seu posicionamento. O objetivo é transformar protocolos em infraestrutura financeira duradoura, e não depender do modelo inicial de “crescimento a qualquer custo”, baseado em subsídios, incentivos de airdrop ou APYs insustentáveis para atrair liquidez varejista.

Com base nessas observações, exploraremos a seguir tendências emergentes no mercado DeFi atual.

Tendência 1: Mercados de Empréstimo se Tornam Modulares, Impulsionados por Curadores de Risco

Fonte: Bitwise X

Fonte: Bitwise X

O mercado de empréstimos on-chain consolidou-se como um dos principais verticais do DeFi, graças à alta eficiência de liquidação e execução, além da poderosa composabilidade. O valor total bloqueado (TVL) nesse segmento está atualmente em torno de US$ 58 bilhões. Recentemente, a Bitwise anunciou o lançamento de um cofre não custodial na Morpho, atuando como Curadora, com equipes dedicadas ao desenvolvimento de estratégias e gestão de risco.

No DeFi 1.0, todos os participantes eram “estruturalmente iguais” no nível do protocolo: mesmos modelos de taxa de juros, mesmas regras de liquidação e informações públicas idênticas. Usuários interagiam diretamente com o protocolo, sem uma camada intermediária explícita oferecendo gestão profissional de risco ou execução de estratégias.

Nessa estrutura, estratégias mais sofisticadas—como rebalanceamento entre mercados, gestão dinâmica de risco, previsão de taxas de juros e otimização de portfólio—eram tipicamente executadas de forma privada por instituições ou traders profissionais. Essas estratégias não eram disponibilizadas de forma produtizada ou composável para o usuário comum. Embora os protocolos fossem abertos, as capacidades reais de otimização de rendimento e gestão de risco permaneciam concentradas em um grupo restrito de participantes especializados.

É nesse contexto que surgem os modelos de cofres e Curadores. Aproveitando a abertura do DeFi 1.0, introduzem uma camada de estratégia verificável e não custodial, estruturando capacidades de gestão de risco e otimização de rendimento antes restritas a poucas instituições, tornando-as mais transparentes e acessíveis a um público mais amplo on-chain.

Em protocolos como Morpho, Curadores alocam o capital dos usuários em oportunidades com diferentes perfis de risco e retorno, ajustando posições dinamicamente com base em avaliações contínuas de risco e retorno esperado.

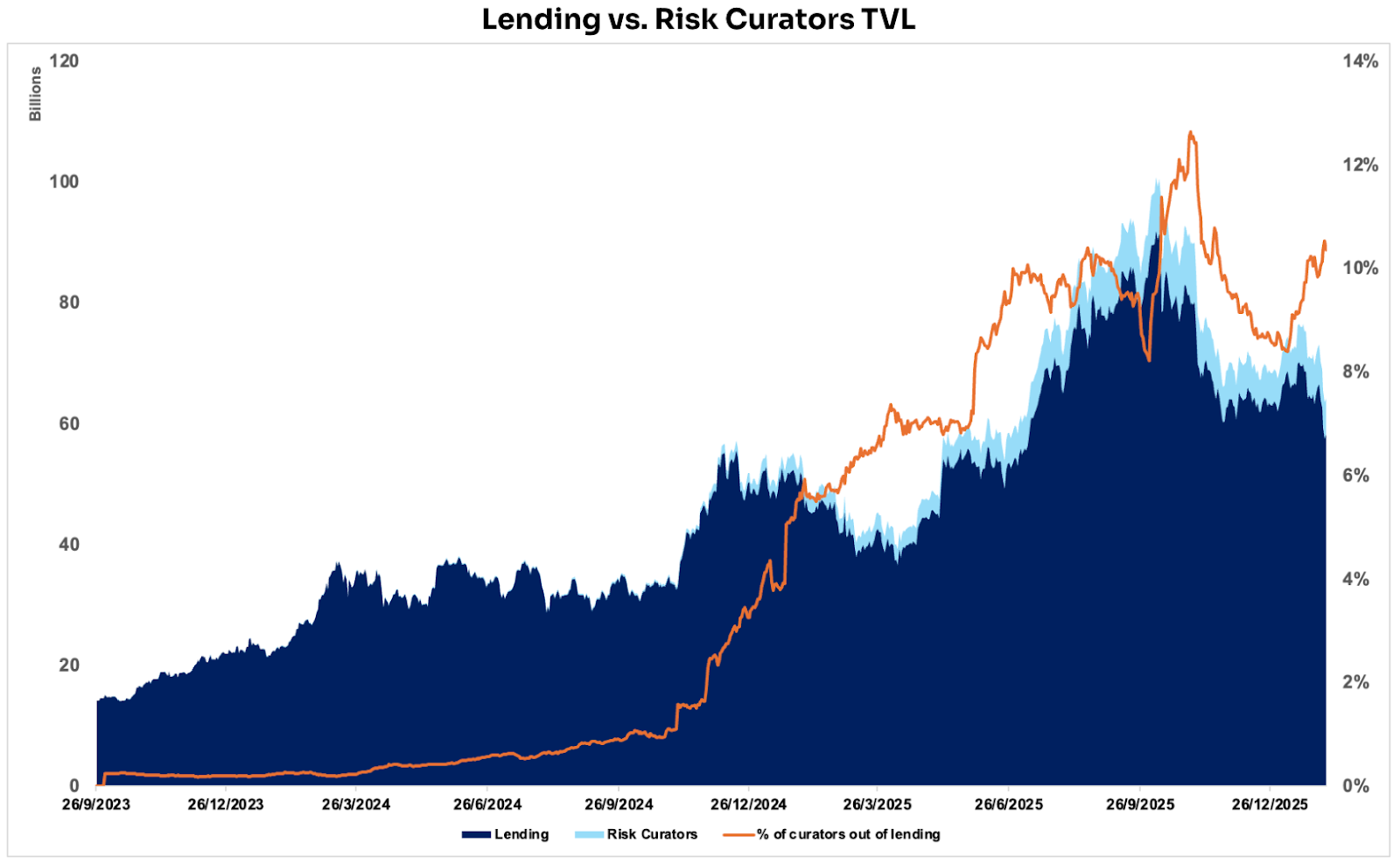

Fonte: DeFillama

Fonte: DeFillama

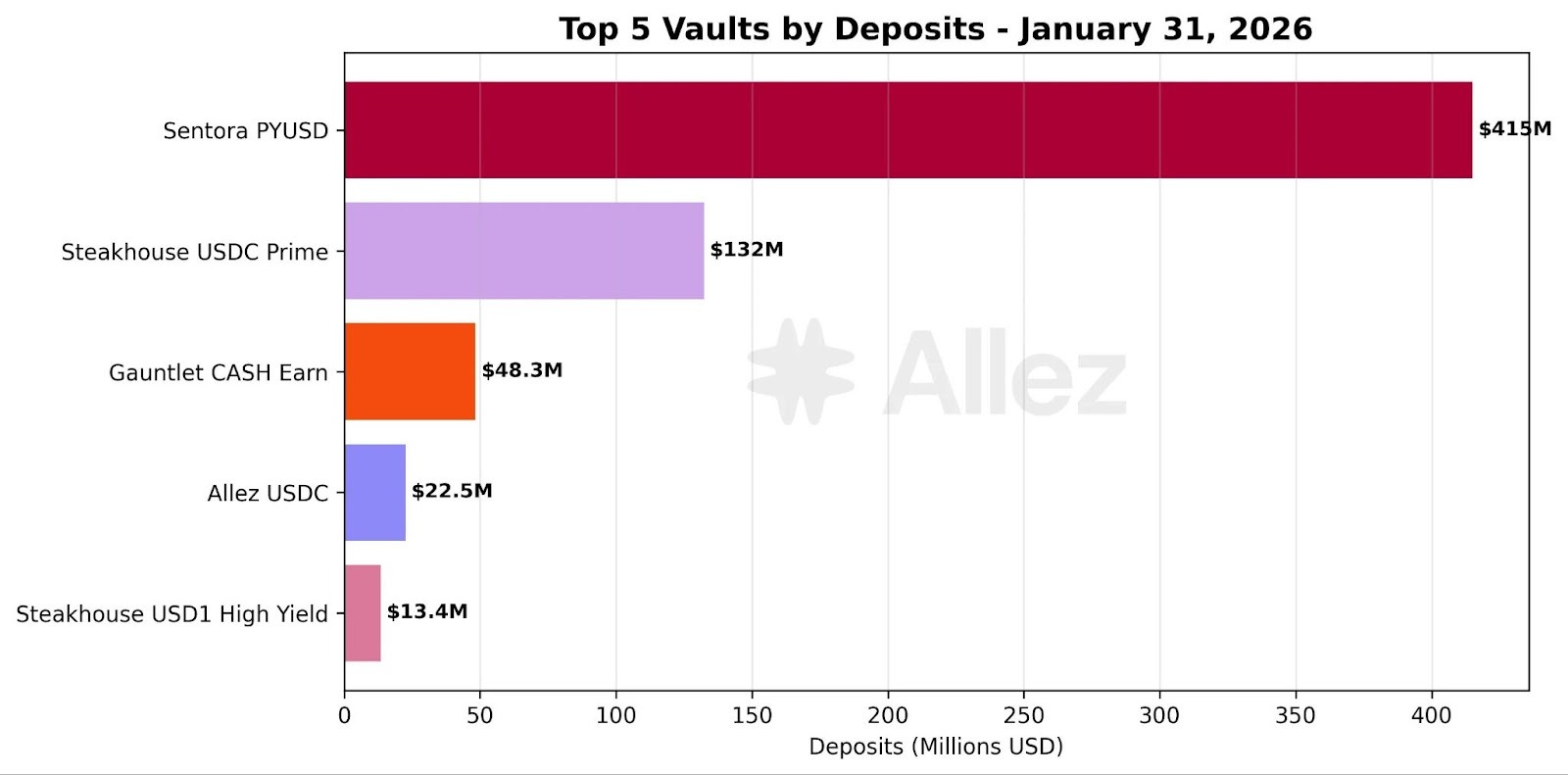

Os dados mostram que, desde o surgimento do Curador de Risco, a participação do TVL dos protocolos de empréstimo gerenciada por curadores vem crescendo de forma constante. Já chegou a quase 13% e atualmente está em torno de 10%. No ecossistema, Steakhouse Financial, Sentora e Gauntlet se destacam como os três principais Curadores, cada um gerenciando mais de US$ 1 bilhão em posições de empréstimo on-chain.

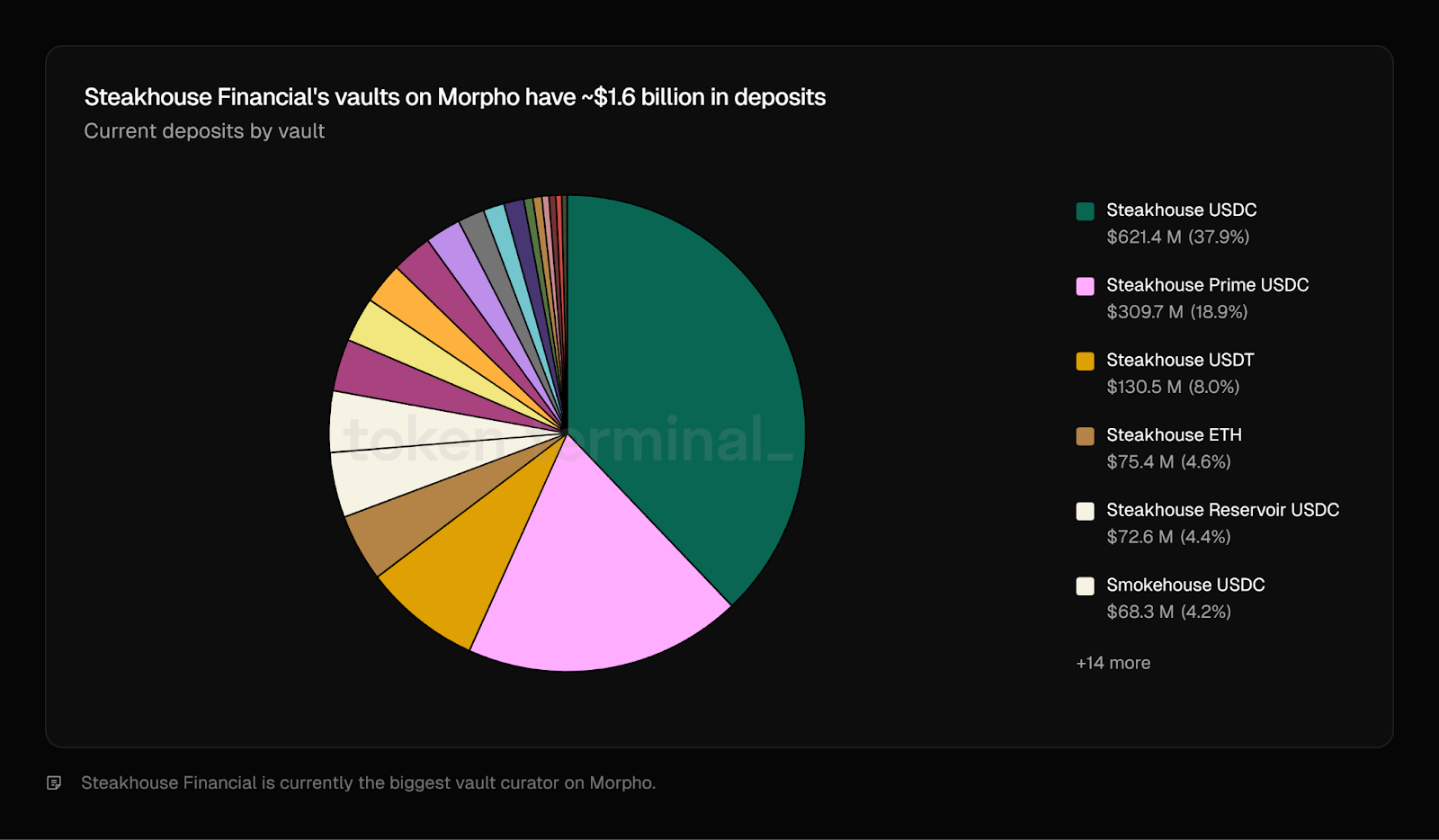

Fonte: Token Terminal

Fonte: Token Terminal

Como esses gestores de ativos on-chain cresceram tão rápido nos últimos anos?

O principal fator não é “quem depende de quem”, mas sim o fato de que, à medida que a infraestrutura amadurece e a especialização se aprofunda, tanto a oferta quanto a demanda do mercado são destravadas simultaneamente.

Tomando o Steakhouse Financial como exemplo: suas posições gerenciadas na Morpho já representam quase 20% do TVL total do protocolo, concentradas principalmente em ativos blue-chip como BTC, ETH e stablecoins, incluindo versões sintéticas ou wrapped. Esse crescimento se assemelha a um ciclo de reforço mútuo: a Morpho fornece a infraestrutura e a estrutura de mercado escalável, enquanto o Steakhouse empacota suas estratégias, gestão de risco e capacidades de produto em soluções de gestão de ativos não custodiais amplamente adotáveis.

(1) Camada de Produto: Camada de Estratégia Empacotada como “Fundos Não Custodiais” Acessíveis

-

Morpho oferece interfaces padronizadas de Vault/Market e camadas de execução, permitindo roteamento de capital entre múltiplos mercados.

-

Steakhouse empacota sua lógica de seleção e alocação de risco em produtos de Curadoria, permitindo que usuários obtenham retornos ajustados ao risco sem precisar escolher mercados ou configurar parâmetros.

(2) Camada de Gestão de Risco: Substituindo “Confiança” por Mecanismos Verificáveis

-

Steakhouse mitiga riscos extremos de ajustes de estratégia por meio de mecanismos como timelocks, mudanças retardadas e controles de acesso.

-

Paralelamente, o ecossistema Morpho evolui continuamente mecanismos de Guardian—por exemplo, pausando certas operações em caso de anomalias para evitar erros evidentes ou alterações maliciosas de parâmetros—reforçando a replicabilidade e estabilidade.

(3) Camada de Distribuição: Expansão dos Nativos On-Chain para um Público Mais Amplo

-

O USDC Lending da Coinbase na Morpho exemplifica o modelo de “distribuição de canal + execução DeFi + gestão de risco por Curador”: Morpho fornece a infraestrutura, enquanto Curadores entregam produtos de rendimento mais fáceis de adotar.

-

O Steakhouse também atua, em certa medida, como canal de distribuição. Quando seus clientes buscam rendimento on-chain, o capital flui naturalmente para os cofres gerenciados pelo Steakhouse na Morpho. Isso cria um ciclo de feedback positivo: o Steakhouse escala seus ativos sob gestão enquanto impulsiona, indiretamente, o TVL incremental da Morpho, beneficiando tanto o gestor quanto o protocolo subjacente.

A Sentora aloca fundos de clientes na Aave Horizon como provedores de liquidez de stablecoins para obter spreads de empréstimo, ao mesmo tempo em que empacota estratégias que proporcionam exposição indireta a diferentes RWAs. De forma semelhante, a Gauntlet realiza alocação de capital em larga escala e gestão de cofres na Morpho. (2)

Por que essa tendência está ganhando força?

O capital está se concentrando em camadas de estratégia especializadas que gerenciam risco dinâmico e alocação de portfólio, e começam a executar estratégias mais complexas, como empréstimos lastreados em RWA. Por trás dessas estratégias há todo um stack operacional e jurídico, incluindo mecanismos de liquidação, custódia e restrições regulatórias. Para o DeFi alcançar maior adoção, é preciso empacotar estratégias institucionais complexas em produtos acessíveis, permitindo que qualquer usuário participe com um clique. Protocolos de empréstimo poderiam, em tese, construir e operar essa camada de estratégia, mas na prática os custos de desenvolvimento e manutenção superam os retornos. Por isso, muitos preferem depender de Curadores terceiros especializados. Essa tendência se espalha para outros ecossistemas; por exemplo, o maior protocolo de empréstimo da Solana, Kamino, também avança para uma arquitetura modular baseada em cofres.

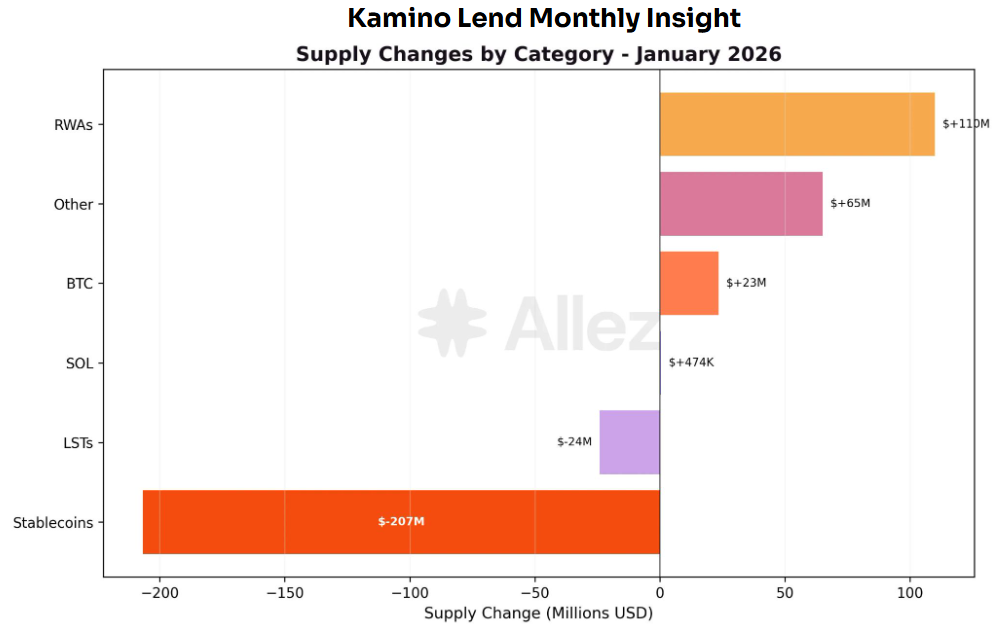

Fonte: Kamino Governance

Fonte: Kamino Governance

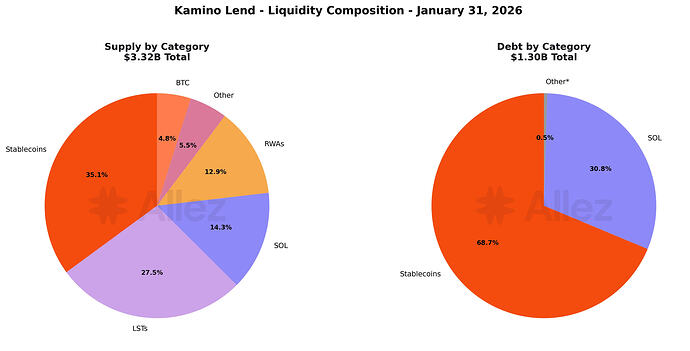

RWA tornou-se a categoria de crescimento mais rápido do Kamino no último mês, com PRIME (+US$ 48M) e syrupUSDC (+US$ 46M) liderando, impulsionados por rendimentos atraentes e estratégias alavancadas. No lado dos tomadores, o cenário é diferente: stablecoins representam agora 69% dos empréstimos, sustentados principalmente pelo aumento das estratégias lastreadas em rendimento de RWA (como PRIME, syrupUSDC e ONyc). (3)

Fonte: Kamino Governance

Fonte: Kamino Governance

Com o aumento da demanda por empréstimos de RWA, Curadores de Risco responsáveis por executar e gerenciar essas estratégias também atraem mais depósitos e capital delegado. Produtos da Sentora relacionados a PYUSD, por exemplo, foram destaque em captação líquida no mês passado. Isso reforça a percepção de que a complexidade dos empréstimos RWA valoriza e torna indispensável o papel dos Curadores de Risco.

Isso ocorre porque RWAs não são apenas colaterais on-chain. Eles frequentemente envolvem estruturas de emissão (ex: SPVs), arranjos de custódia, liquidação e exequibilidade jurídica, restrições regulatórias (KYC / whitelisting / restrições de transferência), precificação NAV e oráculos, além de gestão de maturidade e liquidez. Assim, os riscos associados vão além da volatilidade de preço e risco de liquidação, englobando uma combinação de riscos de crédito, jurídicos, operacionais e de liquidez.

Portanto, ao incorporar empréstimos RWA, o papel do Curador de Risco evolui de “otimizador de rendimento” para “provedor de triagem e estruturação de risco”. Curadores são responsáveis por filtrar e estratificar riscos complexos, reduzir exposição única via alocação de portfólio e produtizar gestão de risco institucional, permitindo participação mais ampla com barreiras menores. Se o volume de RWAs continuar crescendo, Curadores tendem a se tornar uma camada intermediária de risco indispensável.

Revisão de Risco e Reconstrução do Framework de Gestão de Risco

O colapso da cadeia “Stream → Elixir → Euler” em novembro de 2025 evidenciou uma lição fundamental: o maior risco para Curadores de Risco não está na segurança do smart contract, mas na falta de transparência sobre a estratégia e risco de crédito subjacentes. Quando rendimentos são empacotados como produtos de depósito simples, os riscos reais podem já ter sido transferidos e amplificados via roteamento e construção de portfólio. Caso a camada de estratégia vire uma caixa-preta, um Vault pode rapidamente se degradar de “produto de gestão de ativos” para “intermediário de risco não verificável”.

As fragilidades estruturais mais comuns podem ser agrupadas em quatro tipos:

-

Controle centralizado: EOAs e multisigs criam pontos únicos de falha e riscos de abuso de permissão.

-

Alavancagem via re-staking: Múltiplas camadas de cofres amplificam pressões de liquidez e liquidação.

-

Conflitos de interesse: Incentivos de crescimento ou escala levam a alavancagem implícita e migração de risco extremo.

-

Transparência insuficiente: Falta de posições, preços, colateral e cenários de estresse verificáveis.

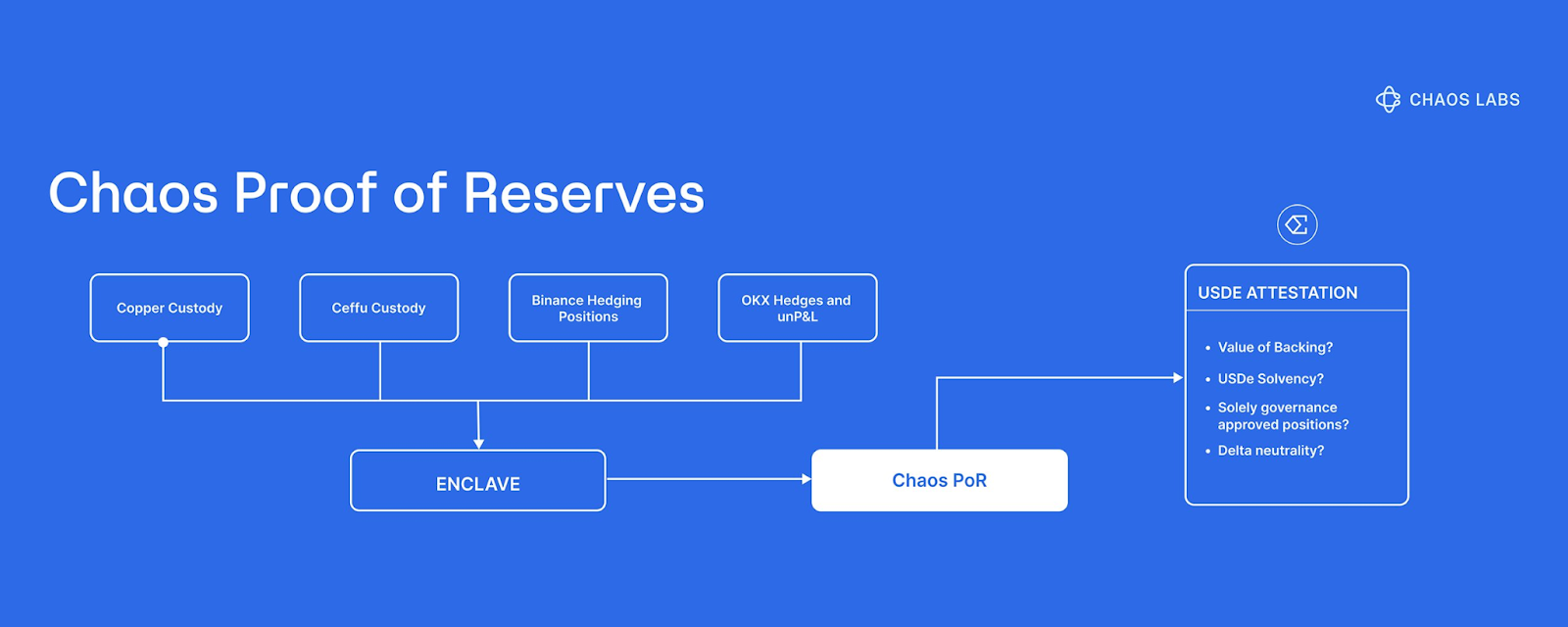

Diante disso, o mercado passou a enxergar o PoR (Proof of Reserves) como infraestrutura crítica de controle de risco. O PoR da Chaos Labs, por exemplo, busca combater a precificação de pânico causada por assimetria de informação. Após o incidente da Bybit, a Ethena implementou o Chaos PoR para aumentar a visibilidade e verificabilidade das reservas de USDe, reduzindo liquidações em cascata durante volatilidade extrema. No nível do mecanismo, o Chaos PoR utiliza verificação automatizada e multinível para rastrear três fluxos de dados centrais e gerar sinais consumíveis por smart contracts: reservas bloqueadas, oferta emitida e status de colateralização. Na prática, transforma a questão da suficiência das reservas de uma narrativa ou disclosure em um input programável de risco, permitindo decisões baseadas em evidências verificáveis, e não apenas em sentimento de mercado. (4)

Além disso, a Accountable oferece uma solução complementar via DVN (Data Verification Network), que atua como uma camada de dados verificável e preservadora de privacidade para cofres DeFi e Curadores de Risco. Cada participante opera um nó local, mantendo informações sensíveis—como chaves de API, contas de carteira ou exchange, dados bancários ou de custódia—em seus próprios servidores. A coleta e o reporte de dados são feitos localmente e armazenados de forma criptografada. Simultaneamente, o DVN anexa provas criptográficas aos dados e resultados de computação, permitindo que terceiros verifiquem a origem, integridade e confiabilidade da agregação sem acesso a posições individuais. Por meio de disclosure seletivo, Curadores só precisam publicar métricas-chave de portfólio (ativos e passivos, alavancagem e cobertura de colateral, faixas de exposição e cobertura de liquidez), aumentando transparência e credibilidade sem expor estratégias detalhadas. (5)

Comparado ao PoR, que responde principalmente sobre suficiência de reservas, o DVN vai além ao garantir credibilidade das fontes de dados e completude dos passivos, reduzindo assim assimetrias informacionais causadas por estratégias caixa-preta, contabilidade atrasada e disclosure seletivo, além de melhorar substancialmente a visibilidade de risco em cenários complexos como RWA.

Tendência 2: RWA Matura On-Chain à Medida que Casos de Uso DeFi se Expandem

Fonte: Coingeek

Fonte: Coingeek

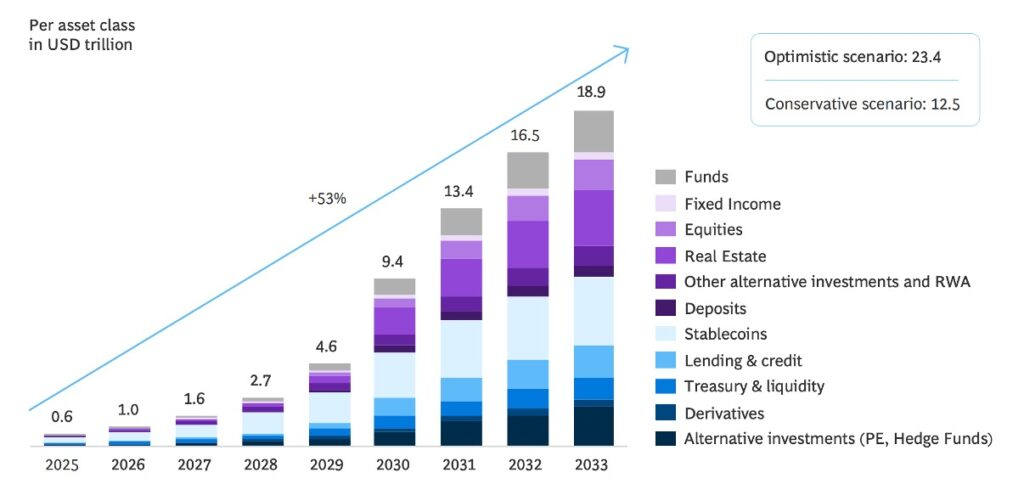

A tokenização de RWA já é consenso no setor. Diversas projeções indicam que, até 2033, quase US$ 20 trilhões em ativos podem ser tokenizados, trazendo fontes de rendimento real—de Treasuries a prêmios de resseguro—para o DeFi. No entanto, colocar ativos on-chain é apenas o primeiro passo. Na prática, a maioria das plataformas de RWA ainda opera no modelo “ativo único, posição única”, semelhante a fundos do mercado monetário: usuários depositam stablecoins, recebem rendimento fixo e mantêm a posição até o resgate, com pouca gestão ativa e mecanismos limitados de rebalanceamento ou otimização de portfólio. (6)

Por isso, seguindo a lógica da Tendência 1 (ascensão dos Curadores de Risco), a próxima categoria de ativos a ser gerida em escala tende a ser os cofres multiativos de RWA. Nesse modelo, Curadores são responsáveis por triagem, subscrição e monitoramento contínuo dos ativos, consolidando múltiplas exposições em um portfólio gerido ativamente. Com uma única posição, o usuário acessa rendimento real mais diversificado, resiliente e ajustado ao risco.

Fonte: Blockwork @SilvioBusonero

Fonte: Blockwork @SilvioBusonero

O volume de RWA como colateral em empréstimos segue em alta: o TVL atual está em torno de US$ 1,6 bilhão, representando cerca de 3% do mercado total de empréstimos, com maior atividade em plataformas como Aave, Midas, Morpho e Kamino. Por trás desse avanço, destaca-se a mudança de postura e estratégia de produto das plataformas de empréstimo:

Plataformas de Empréstimo

Aave está lançando o Horizon, transformando o empréstimo de RWA em mercado modular e compliant, trazendo RWAs para o core do seu produto. Já a Morpho utiliza Curator Vaults para tornar o empréstimo lastreado em RWA um produto padronizado e distribuível. No Kamino, além do lançamento de ativos como PRIME, a plataforma atrai Curadores de Risco para construir e executar diferentes estratégias de rendimento de RWA.

Fonte: Kamino Governance

Fonte: Kamino Governance

Ao analisar a estrutura de colateral do Kamino, Stablecoins + RWAs já representam cerca de 48%, superando a soma de SOL + LSTs (aproximadamente 42%). Vale notar que a liquidez e crescimento iniciais do Kamino foram impulsionados por estratégias de empréstimo em loop com ativos nativos e LSTs. A mudança estrutural no colateral indica que o foco da plataforma se volta claramente para colateralização baseada em RWA, reforçando como o posicionamento estratégico e o design de produto das plataformas de empréstimo impulsionam a expansão do segmento.

Produtos de Empréstimo

Além do impulso das plataformas, inovações de produto e iteração estrutural também trazem novo fôlego aos RWA no DeFi. No passado, a maioria dos ativos tokenizados concentrava-se em exposições únicas, como Treasuries ou ouro, permanecendo basicamente na etapa de trazer ativos on-chain. A funcionalidade on-chain limitava-se a custódia e negociação, com desenvolvimento da camada de aplicação ainda incipiente. Tokens de ouro on-chain como XAUt e PAXG, emitidos por Tether e Paxos, por exemplo, por muito tempo funcionaram mais como certificados transferíveis, com utilidade restrita a negociação e armazenamento, sem aplicações DeFi avançadas.

Fonte: Theo Network Docs

Fonte: Theo Network Docs

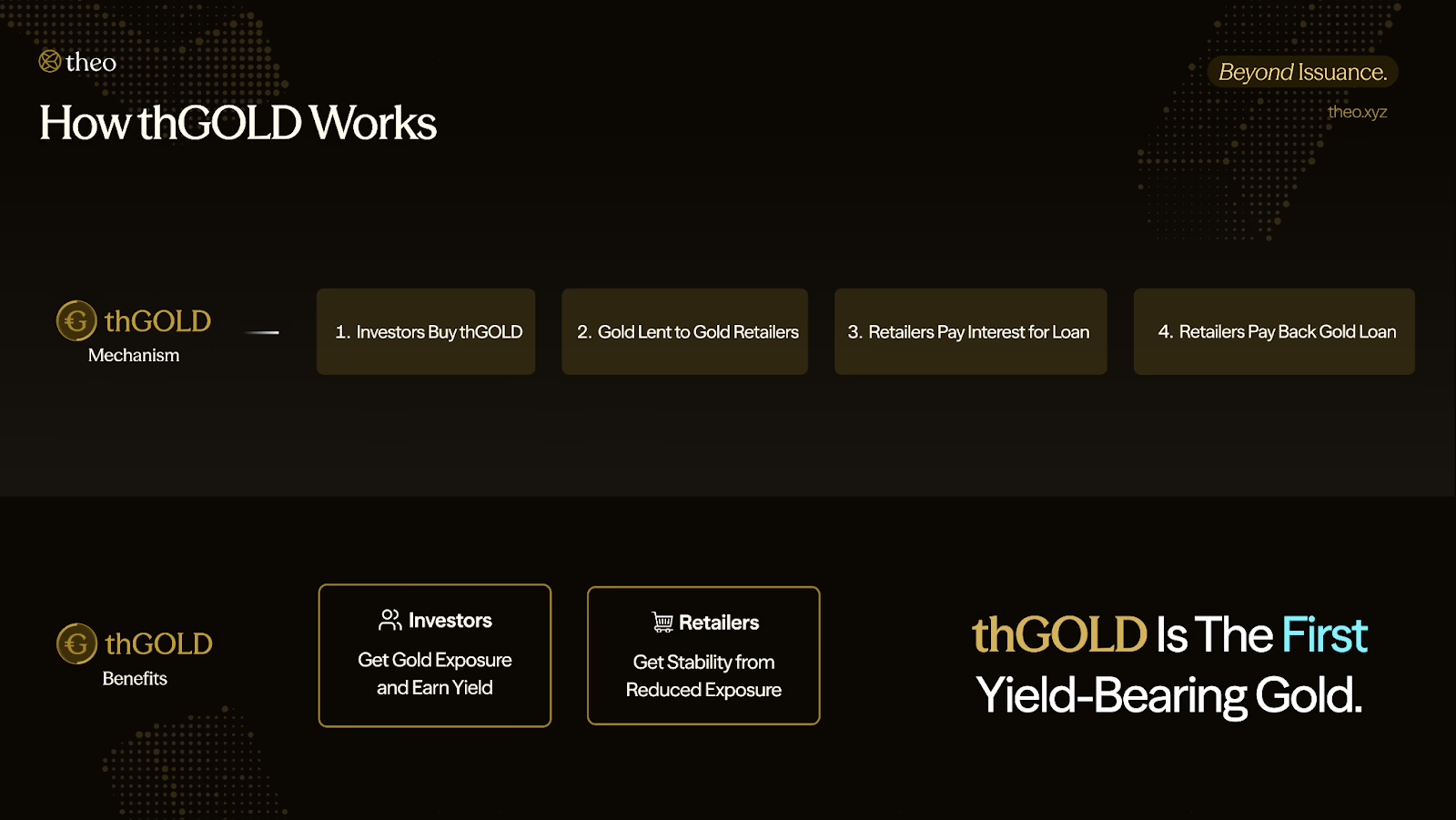

Desde 2025, porém, a camada de aplicação dos RWA no DeFi acelerou. Desenvolvedores estão transformando RWAs em blocos financeiros composáveis e geradores de rendimento, que servem de base para estratégias. O Theo Network, por exemplo, lançou o thGOLD, produto de ouro tokenizado gerador de rendimento. Ele gera retorno ao emitir empréstimos denominados em ouro para varejistas estabelecidos, que utilizam o metal para financiar estoques e depois devolvem a mesma quantidade acrescida de juros—convertendo ouro em ativo com fluxo de caixa e rendimento, atualmente em torno de 2% ao ano. (7)

Mais importante, o caráter gerador de rendimento faz com que o ouro on-chain deixe de ser um ativo estático. Com isso, o thGOLD pode ser usado como colateral ou componente em estratégias estruturadas mais complexas—como estratégias delta-neutras ou alavancadas—algo inviável para tokens de ouro tradicionais sem rendimento.

Fonte: X@rachit

Fonte: X@rachit

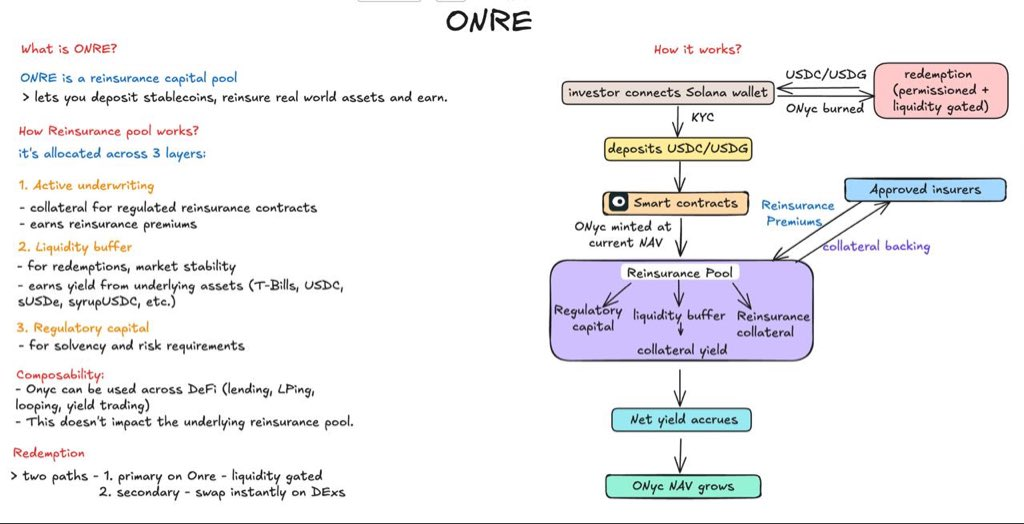

Outro exemplo é o OnRe Finance na rede Solana. Seu token ONyc, gerador de rendimento, tem retorno derivado de resseguro, entendido como “seguro para seguradoras”. Seguradoras tradicionais assumem riscos patrimoniais ou comerciais, mas, em desastres extremos como furacões ou terremotos, as indenizações podem disparar em curto prazo. Para diversificar esse risco extremo, seguradoras transferem parte da exposição para resseguradoras e pagam prêmios; nesse contexto, o OnRe atua como provedor de capital para resseguro. (8)

Na prática, o OnRe aloca capital em contratos de resseguro de curta duração. Seguradoras pagam prêmios antecipadamente; se não houver catástrofes de grande escala e as indenizações ficarem abaixo do esperado, a diferença vira lucro de subscrição, fonte do rendimento do ONyc. Com essa estrutura trazida ao DeFi, usuários podem negociar ONyc como qualquer ativo gerador de rendimento. Além disso, ONyc foi integrado ao ecossistema de empréstimos do Kamino, podendo ser usado como colateral em estratégias de looping ou empréstimos alavancados, combinando rendimento real de resseguro com eficiência de capital on-chain.

Adoção Institucional Crescente do DeFi

Instituições financeiras tradicionais estão entrando no DeFi de forma mais orientada à infraestrutura, e não apenas comprando tokens ou negociando no curto prazo. Um caminho-chave é integrar RWAs compliant diretamente às trilhas de negociação e liquidez do DeFi. Um exemplo é a colaboração Uniswap x BlackRock: a Uniswap Labs fez parceria com a Securitize para conectar o fundo de mercado monetário tokenizado BUIDL da BlackRock ao UniswapX, permitindo que investidores qualificados negociem e roteiem liquidez entre BUIDL e stablecoins de forma mais fluida on-chain. O significado está menos no ato de emitir ativos on-chain e mais em incorporar ativos institucionais à camada de negociação composável do DeFi—abrindo portas para casos como empréstimos, colateralização e liquidez secundária. (9)

Outro caminho envolve compromissos institucionais de integração mais longa e profunda, apostando que o empréstimo on-chain se tornará um mercado financeiro mainstream. A parceria entre Apollo e Morpho ilustra essa direção. A Morpho Association firmou acordo com a Apollo, permitindo que esta adquira até 90 milhões de tokens MORPHO em até 48 meses, sob certas condições. A lógica estratégica é complementar: Apollo traz capital institucional e credibilidade de crédito, enquanto Morpho fornece infraestrutura modular de empréstimos e capacidades produtizadas de curadoria/cofre. Essa combinação de “capital + infraestrutura” sinaliza ao mercado que o empréstimo on-chain evolui de produto DeFi para trilha financeira apta à adoção institucional. (10)

Perpétuos de RWA

A tokenização de ações já atraiu múltiplas plataformas, mas os modelos estruturais variam bastante. Plataformas como xStocks e Backed adotam o modelo 1:1 com custódia, onde um custodiante mantém a quantidade equivalente de ações para cada token emitido. Nessa estrutura, investidores ganham exposição ao preço e negociação 24/7, mas a titularidade legal permanece com o custodiante. Os detentores de tokens não figuram diretamente no registro societário da empresa.

Já Superstate e Securitize adotam abordagem diferente. Como Transfer Agents reconhecidos pela SEC, registram diretamente os detentores de tokens no registro societário da empresa. Aqui, a blockchain deixa de ser mera camada externa de negociação/liquidação e passa a integrar o sistema de registro e verificação de direitos acionários.

Um marco ocorreu em setembro de 2025, quando a Galaxy Digital realizou emissão tokenizada pela plataforma Opening Bell da Superstate. Detentores do token GLXY foram reconhecidos estruturalmente como acionistas efetivos, com direito a voto e distribuição de dividendos. Nesse modelo, os registros on-chain de propriedade são vinculados diretamente ao sistema societário tradicional.

Fonte: Coindesk

Fonte: Coindesk

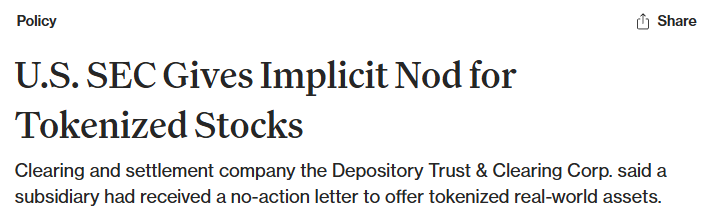

Ao mesmo tempo, a infraestrutura de mercado evolui na mesma direção. A DTCC, principal instituição de clearing, liquidação e custódia dos mercados de capitais dos EUA—responsável pelo processamento diário de trilhões de dólares em transações—recebeu uma “no-action letter” da SEC. Isso permite à DTCC explorar a tokenização de partes da infraestrutura de valores mobiliários, oferecendo suporte fundamental para trazer ativos para a blockchain de forma alinhada à estrutura de mercado tradicional. (11)

Estado Atual dos Contratos Perpétuos de RWA

Fonte: Dune Analytics@yandhii

Fonte: Dune Analytics@yandhii

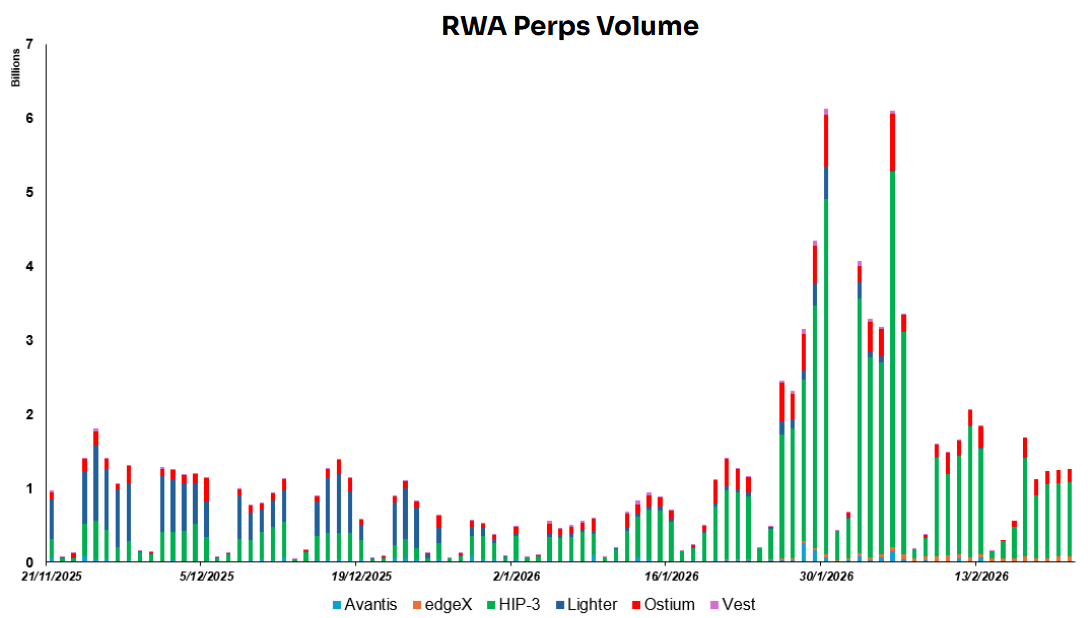

Atualmente, o volume diário negociado de contratos perpétuos de RWA on-chain está entre US$ 1,5–2,0 bilhões, com a maior parte da atividade concentrada em projetos do ecossistema Hyperliquid HIP-3, normalmente responsáveis por mais de 60% do volume total. Em comparação, o volume médio diário de ações dos EUA é de cerca de US$ 51,65 bilhões, enquanto o ouro registrou cerca de US$ 233 bilhões por dia em 2024. Isso mostra que os derivativos de RWA on-chain ainda são muito menores do que mercados tradicionais em liquidez, restando grande espaço para crescimento. (12)

Fonte: Lighter X

Fonte: Lighter X

Uma das principais vantagens dos mercados on-chain é abrir gateways globais de liquidez. Ativos antes limitados por horários, barreiras geográficas e canais de corretagem podem ser convertidos em contratos padronizados negociáveis 24/7 por usuários do mundo todo. O Lighter, por exemplo, lançou recentemente contratos perpétuos para várias ações coreanas, proporcionando a investidores não locais acesso facilitado a mercados de ações estrangeiros e ampliando a exposição internacional.

No entanto, contratos perpétuos de ações não correspondem à titularidade real nem concedem direitos como voto ou dividendos. São derivativos cujo preço é ancorado ao ativo subjacente via índices ou oráculos. A negociação gira apenas em torno das oscilações de preço, com liquidação baseada na variação e não na entrega das ações.

Ainda assim, dois grandes gargalos persistem no mercado atual.

Primeiro, fragmentação de liquidez. Ações tokenizadas estão distribuídas em diferentes blockchains e plataformas, sem livro de ordens unificado ou profundidade compartilhada. Assim, a liquidez é significativamente menor que nos mercados tradicionais, os preços são mais suscetíveis a impactos e o ecossistema ainda não comporta grandes negociações institucionais ou estruturas robustas de market making.

Segundo, a regulação permanece predominantemente “offshore”. Muitos produtos operam em jurisdições com menor supervisão. Nos EUA, ainda não há marco regulatório claro. Embora várias plataformas já tenham lançado produtos estruturados perpétuos, a CFTC ainda não estabeleceu regras claras para esses contratos. Reguladores seguem coletando feedback e avaliando limites regulatórios.

O resultado direto é que plataformas que lançam perpétuos hoje operam sob incerteza regulatória relevante. As fronteiras legais para oferta desses contratos a investidores varejistas nos EUA permanecem indefinidas. No longo prazo, a sustentabilidade dependerá de a CFTC fornecer diretrizes claras via regulamentação formal ou interpretações explícitas.

Tendência 3: DeFi se Torna Infraestrutura de Rendimento e Execução para Distribuição Centralizada

USD1 foi integrado ao Binance Earn como ativo gerador de rendimento. A Coinbase lançou empréstimos cripto-colateralizados com tecnologia Morpho. Produtos de rendimento DeFi da Kraken estão conectados a cofres gerenciados por instituições como Chaos Labs. Paralelamente, tokens ligados à Ondo Global Markets foram listados na Gate.

Em conjunto, esses movimentos apontam uma tendência clara: para escalar, o DeFi opta cada vez mais por se embutir nos sistemas de distribuição de exchanges centralizadas (CEXs) e carteiras—como produtos Earn, serviços de empréstimo e mini-apps de carteira—em vez de competir diretamente na entrada do usuário. Nessa estrutura, CEXs e carteiras cuidam da aquisição, produtização e experiência do usuário, enquanto protocolos DeFi executam rendimento, liquidação, gestão de risco e composabilidade. O resultado é uma divisão funcional: a distribuição ocorre em canais centralizados, enquanto geração de rendimento e execução permanecem on-chain.

Primeiro, CEXs e carteiras possuem maior capacidade de aquisição e conversão. Já têm grandes bases de usuários, fluxos de login e negociação de baixa fricção, rampas fiat maduras e suporte ao cliente. Isso permite construir um funil fluido de “comprar” para “rendar” e “tomar emprestado”. Para a maioria, interagir diretamente com protocolos on-chain envolve custos de aprendizado e operação mais altos—como gestão de carteiras, taxas de gas, transações cross-chain e aprovações. Além disso, há riscos como vulnerabilidades de smart contract, phishing e erros de autorização. Em contraste, a experiência one-click das CEXs se aproxima dos serviços financeiros tradicionais, gerando taxas de conversão superiores.

Segundo, confiança e compliance formam um diferencial importante na entrada. Muitos investidores—especialmente varejo conservador e instituições—não carecem de oportunidades de rendimento, mas sim de confiança na segurança e permissibilidade do produto. CEXs são mais maduras em credibilidade de marca, processos de gestão de risco, KYC e AML, adaptação jurisdicional, disclosure de risco e responsabilidade de produto. Isso reduz barreiras psicológicas diante de estratégias caixa-preta, golpes ou perdas irreversíveis. Em outras palavras, CEXs estão melhor posicionadas para empacotar estratégias on-chain complexas em produtos financeiros vendáveis, compreensíveis e responsáveis.

Essa configuração também está alinhada aos incentivos comerciais de ambos os lados. CEXs querem ampliar o portfólio de produtos e aumentar retenção e ARPU, mas não desejam assumir toda a complexidade e risco técnico das estratégias on-chain. Protocolos DeFi buscam capital estável em escala, mas carecem de canais de distribuição e capacidade de educação de usuários. O resultado mais natural é o modelo “front-end centralizado, back-end on-chain”: CEXs e carteiras gerenciam relacionamento, experiência e compliance, enquanto protocolos DeFi executam rendimento, liquidação e expansão composável—reforçando a divisão estrutural onde distribuição ocorre em canais centralizados e geração de rendimento e execução permanecem on-chain.

Fonte: DeFillama, Dune Analytics@ryanyyi

Fonte: DeFillama, Dune Analytics@ryanyyi

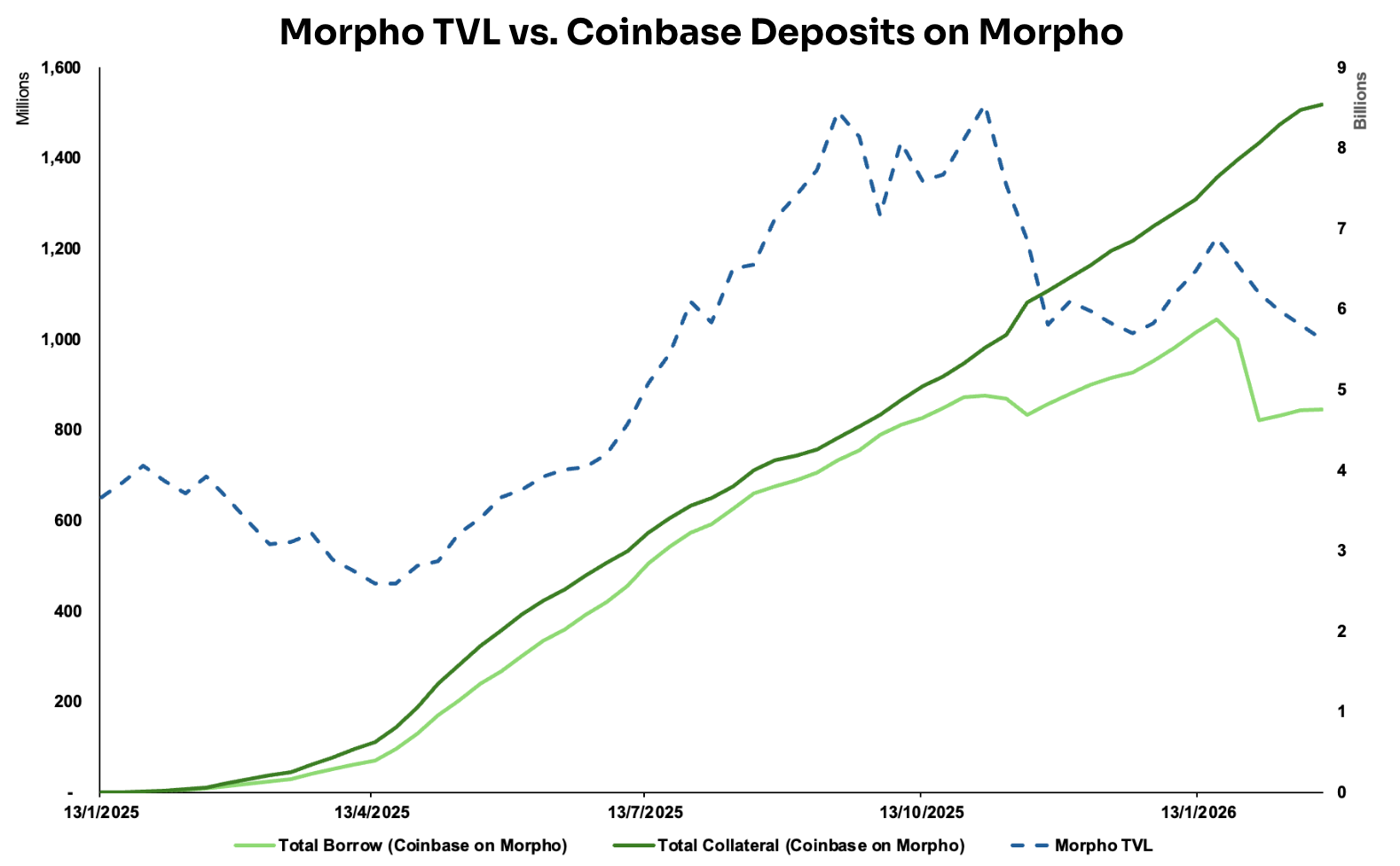

O modelo “CeFi na frente, DeFi atrás” é especialmente visível na colaboração Coinbase e Morpho Labs. Desde janeiro de 2025, a Coinbase lançou um serviço de empréstimo colateralizado em cripto, permitindo que usuários tomem USDC usando BTC como garantia. Na prática, ao iniciar o empréstimo, o BTC é automaticamente convertido em Coinbase Wrapped Bitcoin (cbBTC) e depositado em um mercado Morpho na cadeia Base como colateral. O diferencial dessa integração é que a Coinbase transfere quase toda a complexidade da interação on-chain para o back-end, permitindo ao usuário concluir o empréstimo de forma próxima a produtos financeiros tradicionais. (13)

A infraestrutura que suporta essa experiência inclui: Coinbase Smart Wallet, que vincula à conta do usuário para lidar com interações on-chain; Passkeys, para gestão de chaves privadas e assinatura de transações; Paymaster, que permite pagar taxas de gas com qualquer token; MagicSpend, que possibilita transações mesmo sem saldo on-chain, debitando fundos direto da conta Coinbase. O resultado é que basta ter BTC para “tomar USDC com um clique” no app, enquanto etapas como criação de carteira, ponte, gestão de gas e assinatura de transações ocorrem de forma invisível.

Após a integração, o volume de colateral e empréstimos direcionados à Morpho via Coinbase apresenta tendência de alta constante. Para a Morpho, os ganhos vão além do aumento do TVL. A parceria com a Coinbase oferece credibilidade de distribuição e reforça a percepção de confiabilidade e usabilidade, facilitando a atração de depositantes, curadores e integrações de aplicações, num ciclo virtuoso de crescimento.

Fonte: Dune Analytics@ondo_team, @xstocks

Fonte: Dune Analytics@ondo_team, @xstocks

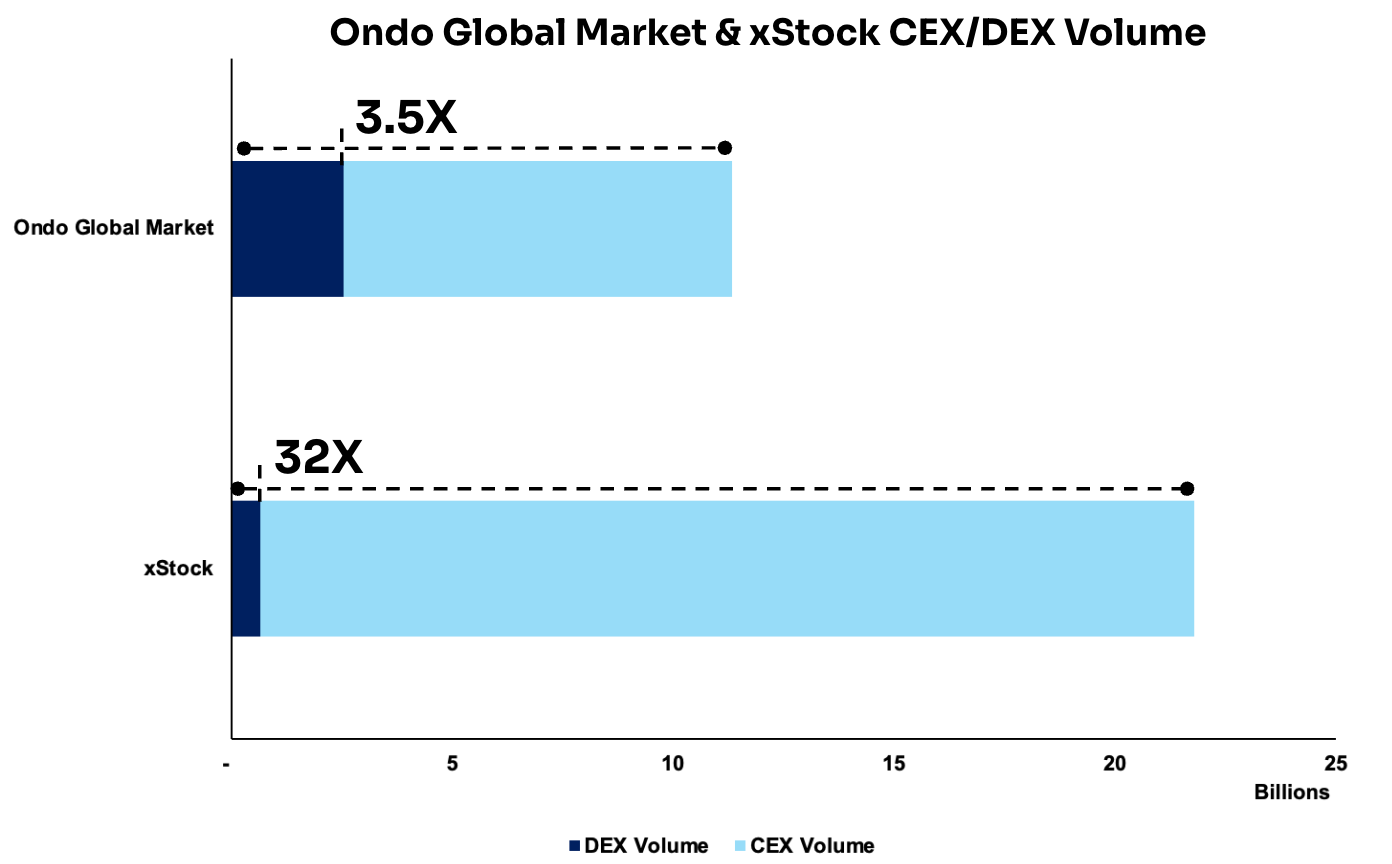

Outro exemplo é a listagem de tokens ligados à Ondo Global Markets e xStocks em várias CEXs. Dados mostram que seus volumes negociados nas CEXs superam largamente os das DEXs, chegando a aproximadamente 3,5× e 32×, respectivamente. Essa diferença evidencia um fato prático: hoje, as CEXs ainda são os maiores hubs de liquidez e os ambientes mais eficientes de negociação. Elas concentram mais usuários, proporcionando livros de ordens mais profundos e descoberta de preço mais rápida nos estágios iniciais de listagem—elevando a liquidez geral do mercado.

Tendência 4: Cofres DeFi Evoluem para Neo-Bancos On-Chain Integrando Pagamentos, Poupança e Rendimento

No plano macro regulatório, o caminho para bancos e instituições participarem de ativos digitais se torna mais claro com o avanço da legislação de stablecoins. Reguladores dos EUA como OCC, FDIC e Federal Reserve vêm flexibilizando orientações restritivas, sinalizando espaço regulatório mais prático em áreas como custódia, liquidação, staking e emissão de stablecoins.

Ao mesmo tempo, frameworks como o MiCA da União Europeia e políticas emergentes no Japão, Hong Kong e Reino Unido enfatizam adequação de reservas, transparência e gestão de risco. O ambiente externo oferece âncoras de compliance mais claras e base institucional para produtos como Neo Finance, que conectam sistemas regulados e infraestrutura on-chain.

No lado da infraestrutura, o custo das redes L1 e L2 caiu significativamente, enquanto a abstração de contas amadureceu a ponto de produtos financeiros on-chain oferecerem experiências próximas ao Web2. Usuários podem criar carteiras inteligentes apenas com e-mail, vincular conta bancária, aplicar fundos em cofres DeFi—como os da Morpho Labs—para gerar rendimento e gastar diretamente via cartão de débito.

Mais importante, as capacidades centrais para construir um neobanco tornaram-se altamente modulares e quase “plug-and-play”. Componentes como contas de pagamento, rampas fiat, emissão de cartão, KYC e custódia de carteira foram padronizados por provedores de infraestrutura. Por exemplo: equipes que precisam de contas virtuais USD e trilhas de liquidação podem integrar soluções da Bridge; para lançar rapidamente cartões de pagamento cripto, usam infraestrutura da Rain; onboarding e integração de identidade podem ser feitos via Privy. Assim, equipes montam produtos rapidamente sem depender de bancos parceiros ou construir compliance do zero.

Essas mudanças estruturais moldam a estratégia de muitos projetos DeFi. Para atingir mais usuários, cresce o número de equipes evoluindo para serviços bancários integrados. O ether.fi, por exemplo, expandiu-se do staking líquido para um banco DeFi completo, produtizando poupança, rendimento e pagamentos. Aave também foi além do protocolo de empréstimos, desenvolvendo aplicativos móveis com experiência bancária de depósito, saque e gestão de fundos. A AllScale constrói infraestrutura de contas baseada em stablecoin para microempresas globais, permitindo pagamentos e operações financeiras cross-border para uma nova geração de “indivíduos e pequenos times globais” via modelo bancário autocustodial. Já a Tether, com investimento na Plasma blockchain, expande o uso de stablecoins da camada de emissão para redes de liquidação e aplicações, incubando infraestrutura financeira baseada em pagamentos, clearing e contas em seu ecossistema.

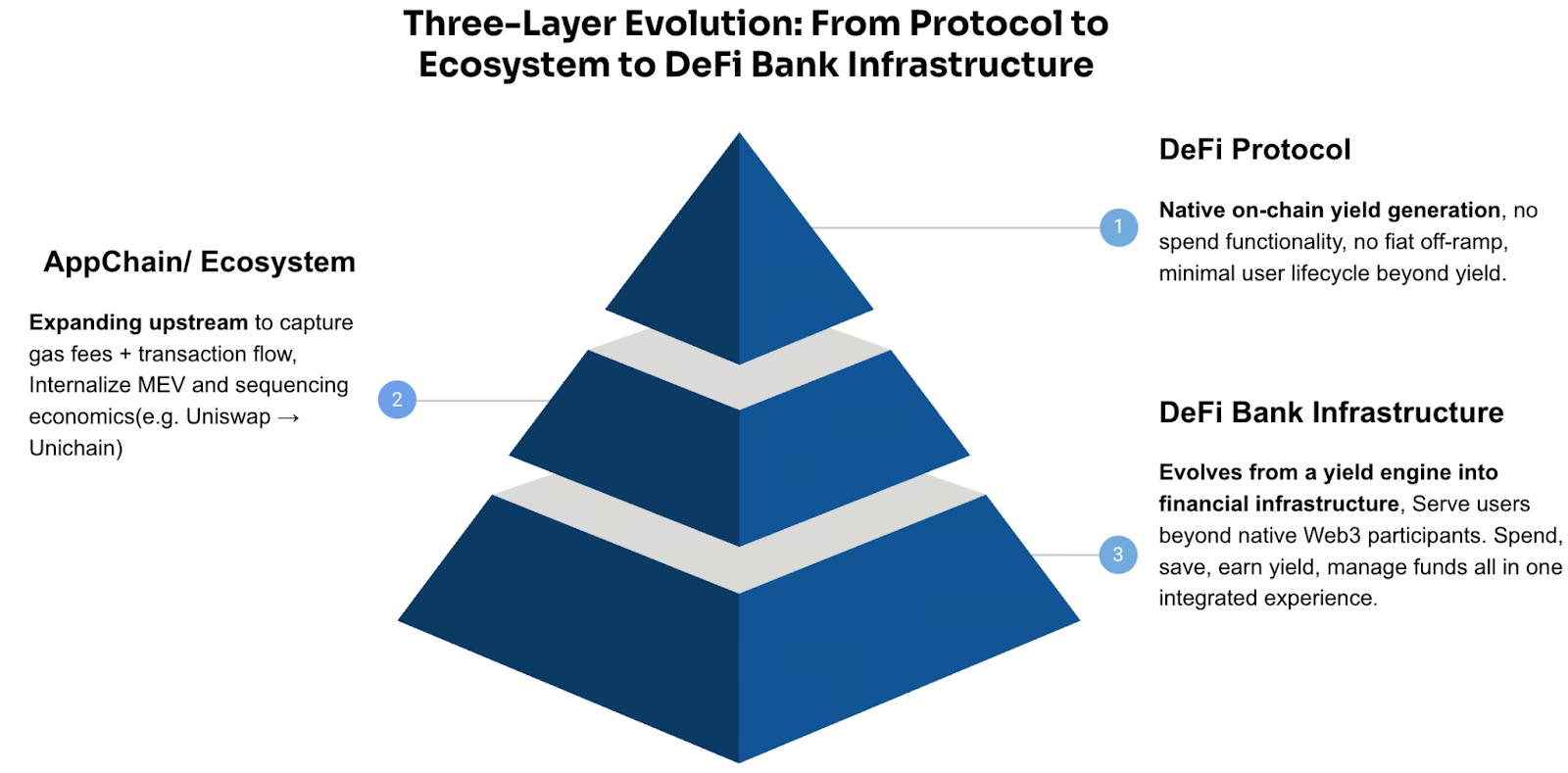

Naturalmente, essa mudança representa também uma expansão downstream impulsionada por escala. À medida que camadas como cofres e protocolos de empréstimo crescem, projetos evoluem de protocolos de propósito único para stacks financeiros completos. O trajeto comum segue “protocolo → ecossistema/cadeia → aplicações financeiras”. O racional é pragmático e, em parte, de valuation: depender apenas da distribuição de rendimento impõe limites à monetização e múltiplos. Ao expandir para pagamentos, custódia, infraestrutura de contas e gestão de relacionamento, projetos constroem receitas mais resilientes e liberam múltiplos de valuation superiores.

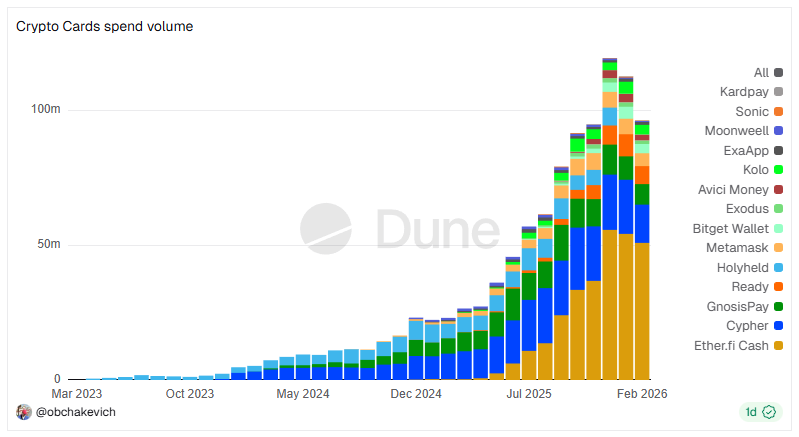

Fonte: Dune Analytics @obchakevich

Fonte: Dune Analytics @obchakevich

Um bom exemplo é o ether.fi. O projeto começou como protocolo de staking líquido (LST), convertendo Ethereum em ativos negociáveis e geradores de rendimento—eETH e weETH—permitindo liquidez e rendimento contínuo. Com integrações mais profundas com plataformas DeFi como Balancer e Pendle, o papel de eETH/weETH evoluiu de simples certificados de rendimento para camada base de ativos colateralizáveis, composáveis e gerenciáveis em estratégias. Esses ativos podem ser usados como colateral para empréstimos, alavancados em estratégias DeFi ou alocados em cofres para estruturas de rendimento mais complexas.

Por fim, o ether.fi lançou o Cash (Conta + Cartão), estendendo a capacidade de “gerar rendimento” para o gasto cotidiano, formando o típico ciclo bancário DeFi:

-

Lado do ativo (LST/cofres): Acumula TVL e ativos de usuários, oferecendo rendimento e gestão de estratégias—responsável por “poupar” e “crescer”.

-

Lado do passivo/pagamento (Cash + Cartão): Proporciona capacidade de gastar e pagar com garantia.

Ao permitir que usuários tomem empréstimos sobre seus ativos para gastar, não precisam vender para cobrir despesas diárias, aumentando a eficiência de capital e retenção no ecossistema. Para o usuário, a experiência cobre todo o ciclo do capital: Poupar (Stake / Staking líquido) → Crescer (Estratégias/Cofres) → Gastar (Cartão Cash) → Reembolsar (Pagamento flexível).

Mais importante, o protocolo LST inicial deu ao ether.fi duas bases críticas: depósitos de ativos de usuários e infraestrutura de geração de rendimento. Ao expandir pagamentos e gastos sobre essas camadas, o projeto captura todo o ciclo financeiro do usuário—do rendimento ao consumo. Essa estratégia permitiu ao ether.fi liderar o setor de cartões de pagamento cripto, com volume médio mensal acima de US$ 50 milhões, ilustrando a evolução de protocolo de rendimento → base de ativos → contas e cartões → banco DeFi completo.

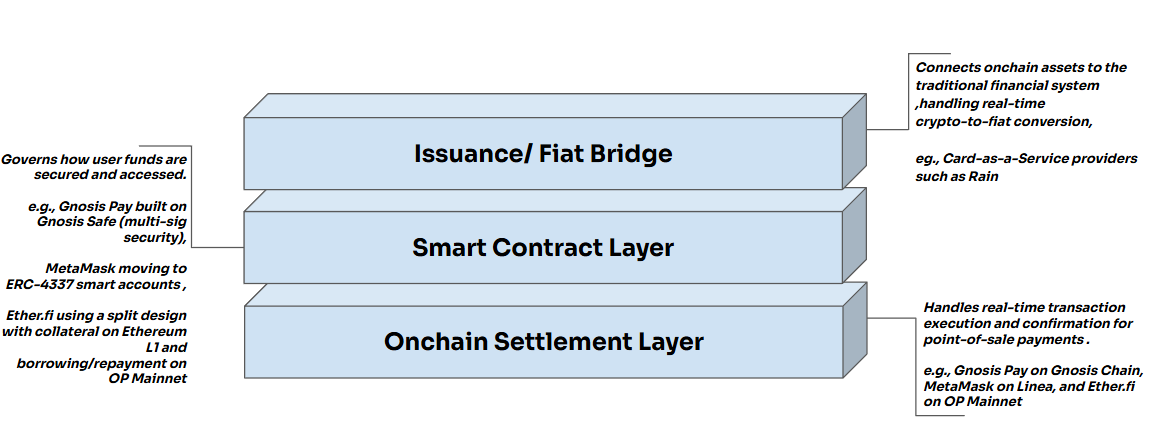

Olhando a evolução bancária do ether.fi, observa-se uma arquitetura padronizada em camadas.

No núcleo está a Ponte de Conversão POS (mecanismo de conversão em tempo real no ponto de venda). Quando o usuário utiliza o cartão, o sistema converte ativos cripto em fiat em tempo real no back-end. O comerciante recebe liquidação em fiat padrão, enquanto o clearing final ocorre via redes tradicionais como Visa ou Mastercard. Todo o processo é transparente ao comerciante, tornando o gasto em cripto invisível na ponta e perfeitamente integrado à infraestrutura financeira existente.

Nesse mecanismo, o processo completo se divide em três camadas:

Camada de liquidação: Responsável por confirmações rápidas e de baixo custo on-chain em L2s para cenários POS. Camada de smart contracts: Gerencia fundos e lógica de execução com segurança, incluindo arquitetura multisig, sistema de contas ERC-4337 e mecanismos de empréstimo colateralizado. Camada de emissão de cartões: Implementada via plataforma CaaS (Card-as-a-Service), permitindo conversão cripto-fiat em tempo real e conexão com bancos e redes de pagamento como Visa e Mastercard, viabilizando aceitação global por estabelecimentos. (15)

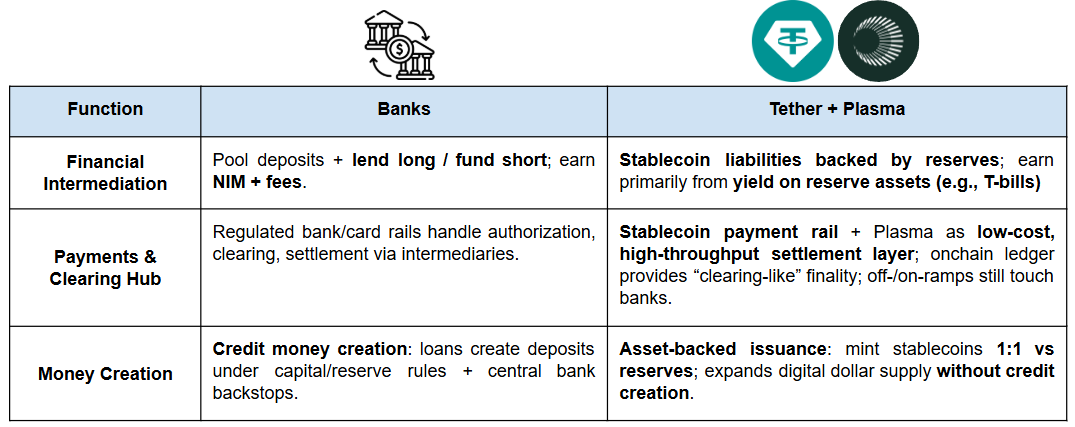

Por outro lado, a Tether também expande ativamente para camadas de aplicação, aproximando-se cada vez mais do papel de banco. Em geral, bancos desempenham três funções principais:

-

Intermediação financeira (captação e empréstimo): Bancos captam recursos de poupadores e emprestam a indivíduos ou empresas, gerando receita com spreads e taxas de serviço.

-

Hub de pagamentos e clearing: Bancos estão no centro das redes de pagamento domésticas e internacionais, processando transferências, clearing, liquidação e instrumentos como cartões de crédito e débito.

-

Criação de moeda e transmissão de política: Dentro dos limites de capital e reservas, bancos expandem a oferta via empréstimos (criando moeda nova) e são canais para a transmissão da política monetária do banco central à economia real.

O investimento estratégico da Tether na Plasma blockchain reforça essa trilha de “banco digital”:

Na camada monetária, stablecoins oferecem “dólares digitais” amplamente circulantes via emissão. Na camada de pagamentos, cadeias dedicadas como Plasma elevam stablecoins a trilhas de pagamento e liquidação mais frequentes, baratas e escaláveis. Na camada de contas e ativos, a Plasma permite embutir stablecoins em experiências semelhantes a contas bancárias—abrangendo custódia, gestão e distribuição de rendimento—reforçando retenção e depósitos, além de oferecer caminho sustentável para geração de rendimento ao usuário.

Perspectivas

O sucesso dos bancos DeFi dependerá, em grande parte, das diferenças fundamentais entre DeFi e bancos tradicionais em relação ao mecanismo de confiança. O sistema bancário, com mais de quatro mil anos de evolução, é essencialmente uma economia baseada em licenças. Por meio de um arcabouço institucional, reguladores terceirizam a “confiança” ao próprio sistema bancário—via barreiras de entrada, licenciamento, responsabilidade legal e supervisão contínua. Ao depositar em um banco, o usuário confia não na moral de uma instituição, mas na credibilidade institucional do sistema.

No DeFi, a confiança deriva mais do design verificável do sistema. O código pode ser auditado, dados on-chain são transparentes, regras de colateralização e liquidação são executadas automaticamente. Busca-se transferir a confiança de pessoas e instituições para regras e execução. Porém, a diferença central está na ausência de backstops sistêmicos das finanças tradicionais. O DeFi geralmente não conta com proteção como seguro de depósitos nem banco central como emprestador de última instância (LOLR) em crises sistêmicas. Em cenários extremos, protocolos DeFi dependem de liquidações programadas, fundos de seguro ou reservas de risco para absorver choques.

Portanto, a adoção em massa dos bancos DeFi dependerá, em última análise, da regulação. Só se os frameworks regulatórios oferecerem proteção mínima comparável e responsabilidade clara—sem minar as vantagens da verificabilidade—é que a adoção em larga escala se tornará realidade.

Referências:

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm