Por que o encerramento de projetos de Carteira é um alerta para o setor cripto

Crédito da imagem: Comunicado oficial da ME

Crédito da imagem: Comunicado oficial da ME

Quando um projeto de carteira é encerrado, a reação imediata costuma ser: “Mais um produto que não conseguiu sobreviver.” No entanto, ao analisar o contexto mais amplo, esses eventos revelam muito mais do que apenas uma equipe reduzindo operações.

As carteiras sempre foram um dos principais pontos de entrada do Web3. Elas não servem apenas para transferências e assinaturas — são a primeira interface para que usuários acessem ativos on-chain, DeFi, NFTs, sistemas de identidade e redes de pagamento. Quem controla a carteira, controla o fluxo de usuários, a distribuição de transações e a concentração de ativos.

Diante dessas altas expectativas, o aumento de projetos de carteira sendo descontinuados, ficando offline ou migrando para modos somente exportação deveria levar o setor a refletir seriamente: carteiras ainda são um negócio sustentável de forma independente?

O que os recentes encerramentos de carteiras realmente significam

O exemplo mais notável recente é a saída da Magic Eden Wallet.

Segundo o Centro de Ajuda oficial da Magic Eden, a partir de 13 de março de 2026, a Magic Eden Wallet passará para o modo somente exportação/saque e, em 1º de abril de 2026, a carteira e as contas associadas deixarão de ser suportadas. Esse cronograma deixa claro que não se trata de um simples ajuste de funcionalidade — o projeto está encerrando suas operações de carteira de forma planejada e definitiva.

A relevância desses eventos vai além do fechamento de um produto por uma marca. Eles evidenciam uma realidade mais ampla: mesmo carteiras com forte uso em transações, base de usuários de NFT e reconhecimento de marca podem ser descontinuadas se não conseguirem estabelecer uma vantagem competitiva no ecossistema.

O encerramento de projetos de carteira envia três sinais claros:

- A prioridade estratégica dos produtos de carteira está diminuindo.

- A lógica do “valor de gateway” sozinha já não justifica investimento de longo prazo.

- O mercado está redefinindo o papel da carteira — ela já não é, por natureza, o melhor formato para um projeto independente.

Carteiras continuam essenciais, mas carteiras independentes enfrentam grandes desafios

Um equívoco comum é pensar que o “encerramento de projetos de carteira” significa que as carteiras deixaram de ser importantes. Na verdade, elas continuam tão críticas quanto antes — talvez até mais.

A questão não é se as carteiras são valiosas, mas se equipes independentes ainda conseguem capturar esse valor sozinhas.

Nos últimos anos, o setor tratou as carteiras como o super gateway do Web3. A lógica era direta: se o usuário começa pela carteira, então transações, gestão de ativos, distribuição de DApps, publicidade, indicações de Earn e pagamentos vêm em sequência. Muitos projetos buscaram transformar a carteira no ponto de partida do tráfego, para depois monetizar gradualmente.

Mas, na prática, ser o gateway não significa automaticamente lucro. O que mais importa para o usuário é segurança, conveniência, estabilidade e baixa fricção — não fidelidade à marca. Com baixo custo de troca e possibilidade de exportar ativos, o usuário pode mudar de carteira a qualquer momento. Isso dificulta para carteiras independentes criarem barreiras competitivas como as vistas em plataformas tradicionais da internet.

Ou seja, carteiras são essenciais — mas “essencial” não é sinônimo de “fácil de monetizar”.

Por que os modelos de negócio de carteiras Web3 estão mais desafiadores do que nunca

A maioria dos projetos de carteira depende de algumas fontes clássicas de receita: taxas de swap, compartilhamento de transações em agregadores, anúncios, Launchpad, indicações de parceiros, distribuição de staking ou Earn e uma pequena parcela de recursos premium.

O problema é que essas fontes de receita são altamente instáveis.

- Usuários raramente pagam diretamente por funções básicas da carteira.

Transferências, recebimentos, assinaturas e visualização de ativos são funções públicas básicas. Se uma carteira tentar cobrar por isso, o usuário simplesmente migra para outra alternativa.

- Receita de trading e swap é altamente cíclica.

Durante o bull run, o trading on-chain é intenso e as carteiras lucram com swaps, tendências de meme coins e lançamentos de ativos. Mas, quando o mercado esfria e o volume cai, o fluxo de caixa das carteiras diminui rapidamente.

- Carteiras dependem fortemente de ecossistemas externos.

Grande parte da receita das carteiras não vem de valor exclusivo criado por elas, mas da indicação de usuários para outras plataformas DeFi, NFT ou de negociação. Quando o entusiasmo do mercado diminui, as carteiras têm dificuldade em sustentar seus próprios modelos de receita.

O resultado é um cenário desafiador: as receitas das carteiras são cíclicas, mas os custos são fixos.

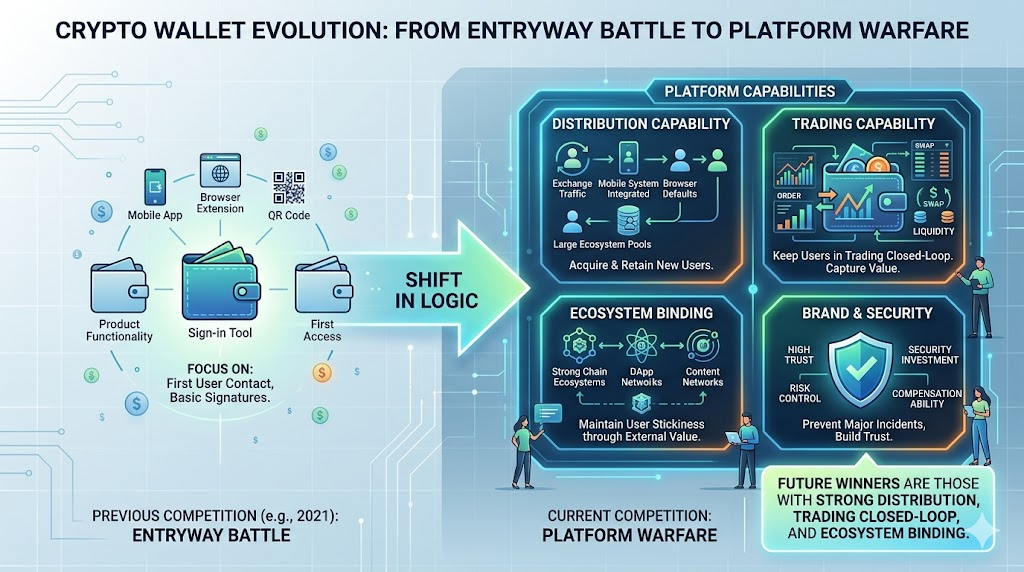

Hoje, a dinâmica competitiva do setor de carteiras é completamente diferente de 2021. A disputa já não é mais sobre quem garante o gateway primeiro — trata-se de quem consegue construir capacidades reais de plataforma. Isso envolve, no mínimo, quatro pontos:

Hoje, a dinâmica competitiva do setor de carteiras é completamente diferente de 2021. A disputa já não é mais sobre quem garante o gateway primeiro — trata-se de quem consegue construir capacidades reais de plataforma. Isso envolve, no mínimo, quatro pontos:

- Distribuição: Quem consegue captar novos usuários de forma consistente? O tráfego vem de exchanges, pontos de entrada de sistemas operacionais móveis, slots padrão de extensões de navegador ou grandes pools de usuários de ecossistemas?

- Negociação: Quem mantém o usuário dentro do seu próprio ecossistema de transações? Se a carteira é apenas uma ferramenta de assinatura, enquanto a negociação, liquidez e descoberta de ativos acontecem em outros lugares, o valor econômico da carteira é limitado.

- Integração ao ecossistema: Uma carteira sem um ecossistema de cadeia forte, rede robusta de aplicativos ou distribuição de conteúdo relevante terá dificuldade em reter usuários.

- Marca e segurança: Carteiras são produtos de alta confiança. Um incidente grave de segurança pode causar migração em massa dos usuários. Plataformas maiores geralmente têm vantagem em investimento em segurança, capacidade de compensação e controle de risco.

Por isso, a competição entre carteiras está migrando de “batalha de produtos” para “guerras de plataforma”. No futuro, os vencedores podem não ser as carteiras com mais funcionalidades, mas aquelas com forte distribuição, loop fechado de negociações e integração profunda ao ecossistema.

Custos de segurança, compliance e manutenção estão elevando o patamar

Outro desafio frequentemente ignorado para negócios de carteira é a estrutura de custos.

À primeira vista, carteiras parecem produtos leves: interface, endereços, ativos, assinaturas, pop-ups de confirmação — nada disso parece complexo. Na prática, carteiras são infraestrutura crítica, com enorme responsabilidade de segurança. Exigem investimento contínuo em suporte multi-cadeia, conexões com nós, lógica de assinatura, compatibilidade de plugins, simulação de transações, alertas de aprovação maliciosa, proteção contra phishing, compatibilidade mobile e atualização de versões.

Esses custos não são pontuais — são permanentes.

Com a evolução regulatória e o crescimento do número de usuários, as equipes de carteira enfrentam cada vez mais pressão por compliance e controle de risco. Mesmo sem custodiar ativos dos usuários, a carteira pode enfrentar complexidade operacional devido a trading em agregadores, integrações de terceiros, estratégias de gerenciamento de risco ou restrições regionais. O resultado é um paradoxo clássico: os usuários esperam carteiras gratuitas, simples e estáveis, mas manter esse padrão exige investimento pesado e contínuo em engenharia, segurança e operações.

Por isso, quando o mercado esfria, projetos de carteira costumam ser os primeiros a serem reduzidos ou encerrados. Não é que carteiras não sejam importantes — elas são tão importantes que só equipes com escala e fluxo de caixa suficientes conseguem suportar a pressão.

Como serão as carteiras sobreviventes do futuro?

Com a consolidação do segmento, as carteiras sobreviventes terão vantagens estruturais claras.

Carteiras ligadas a exchanges

Essas já contam naturalmente com tráfego de usuários, acumulação de ativos, cenários de transação e reconhecimento de marca. Podem operar a carteira como parte de uma plataforma financeira mais ampla, sem depender da lucratividade independente da carteira.

Carteiras de cadeias públicas ou grandes ecossistemas

Apoiada por conteúdo robusto do ecossistema, o usuário recorre a essas carteiras não apenas para armazenar ativos, mas para acessar a principal rede de aplicações de determinada cadeia.

Carteiras de entrada padrão ou em nível de sistema

Quem controla o navegador, o dispositivo móvel, a ferramenta de pagamento ou o super app tem o menor custo de aquisição de usuários.

Carteiras com diferenciação clara

Por exemplo, focadas em custódia institucional, social graph, abstração de contas, interações nativas com cadeias específicas ou carteiras com vantagens notáveis em segurança e experiência do usuário.

Nesse sentido, a carteira do futuro não terá o perfil de uma startup independente — será uma camada de interface dentro de um ecossistema maior. É a primeira UI que o usuário vê, mas a vantagem competitiva real está na distribuição, profundidade de ativos, capacidade de negociação e recursos de plataforma.

Conclusão

A recente onda de encerramentos de projetos de carteira não significa que carteiras perderam seu valor. Na verdade, mostra que o setor de carteiras Web3 superou a fase do “qualquer um pode construir um gateway”.

As carteiras já foram o segmento mais imaginativo do mercado — descritas como portais de usuários, contas de ativos, gateways sociais, contêineres de identidade on-chain ou até mesmo o ponto de partida do próximo super app.

Agora, o mercado faz perguntas mais exigentes: você consegue reter usuários? Existe receita estável? É possível cobrir custos de segurança e manutenção? Sua plataforma tem capacidade para competir no longo prazo?

O verdadeiro sinal por trás dos encerramentos de carteiras é que o setor está migrando do mito do ponto de entrada para a realidade da infraestrutura. As carteiras que sobreviverem serão menos numerosas, porém mais sólidas — mais estáveis, robustas e integradas às plataformas.

Para o setor, isso não é necessariamente negativo. Quando um segmento supera a fase do “todo mundo pode construir”, geralmente significa que está entrando em um ciclo competitivo realmente maduro.