Autor: Michel Athayde, Embaixador do Bitget Wallet BD

Resumo

No mercado financeiro tradicional, comprar puts deep out-of-the-money (OTM) de forma prolongada é visto como uma estratégia de “seguro de cisne negro”: pagar prêmios continuamente, e só recuperar ou lucrar em momentos de risco extremo. Mas essa lógica funciona no mercado de criptomoedas, mais volátil e com mais frequentes colapsos?

Este backtest mostra que a resposta não é simples. Com dados históricos de 01/01/2018 a 14/03/2026, testamos sistematicamente BTC e ETH: comprar uma put deep OTM todo mês, manter até o vencimento, sem timing de mercado. O resultado revela que não é uma estratégia “estável e lucrativa”, mas uma ferramenta de seguro de cauda altamente enviesada, com baixa taxa de acerto e forte dependência de trajetória. No portfólio de referência, o retorno final do BTC foi 97,62%, enquanto o do ETH foi -73,07%; ou seja, a mesma lógica pode gerar resultados completamente opostos em diferentes ativos a longo prazo.

Contexto da pesquisa

“Comprar seguro a longo prazo” é uma das estratégias mais controversas. Os apoiantes argumentam que o que decide o destino do capital a longo prazo não são as oscilações diárias, mas algumas poucas falhas sistêmicas; os opositores dizem que pagar prêmios ano após ano é, na essência, aceitar perdas certas para apostar na incerteza de desastres.

O mercado de criptomoedas torna essa discussão ainda mais interessante. Por um lado, a volatilidade do BTC e ETH é muito maior que a de ativos tradicionais, e quedas abruptas não são raras; por outro, eventos extremos acontecem com maior frequência, teoricamente favorecendo estratégias de proteção de cauda. Assim, surge uma questão-chave: se não fizer timing, não julgar ciclos, apenas comprar uma put deep OTM todo mês desde 2018, essa “estratégia burra” de seguro de cauda consegue, a longo prazo, gerar lucro?

Design da estratégia

As regras do teste são simples e rigorosas. A cada primeiro dia útil do mês, abre-se uma posição; se não houver dados de preço, passa-se ao próximo dia útil. Compra-se uma put europeia, mantém até o vencimento, sem stop ou realização de lucros antecipados. O delta alvo é 0,01, com vencimento em 30 dias. O capital inicial é US$2000, investindo 2% do valor de conta a cada operação. Se não houver fundos suficientes, ajusta-se proporcionalmente a posição.

Para análise de sensibilidade, o backtest também foi feito com delta 0,02 e 0,05, proporções de 1%, 2% e 5%, vencimentos de 14, 30 e 45 dias, totalizando 54 combinações de parâmetros.

Método de backtest

Preços calculados pelo modelo Black-Scholes, com taxa livre de risco zero, volatilidade estimada pela volatilidade anualizada dos últimos 30 dias. Os preços de strike são derivados para atingir o delta alvo, não definidos arbitrariamente. Os dados diários de BTC e ETH cobrem até 14/03/2026, com 3055 registros de BTC e 3048 de ETH, sem lacunas de datas ou preços. As operações ignoradas são aquelas cujo vencimento ocorre após o fim do período de análise; não há falhas silenciosas.

Ou seja, as conclusões não se baseiam em poucos exemplos ou dados incompletos, mas em uma revisão histórica completa sob as mesmas regras para BTC e ETH.

Resultados do backtest

Primeiro, o portfólio de referência, que mais se aproxima do conceito de “comprar uma put deep OTM fixamente todo mês”: delta 0,01, 2% de investimento, 30 dias de vencimento.

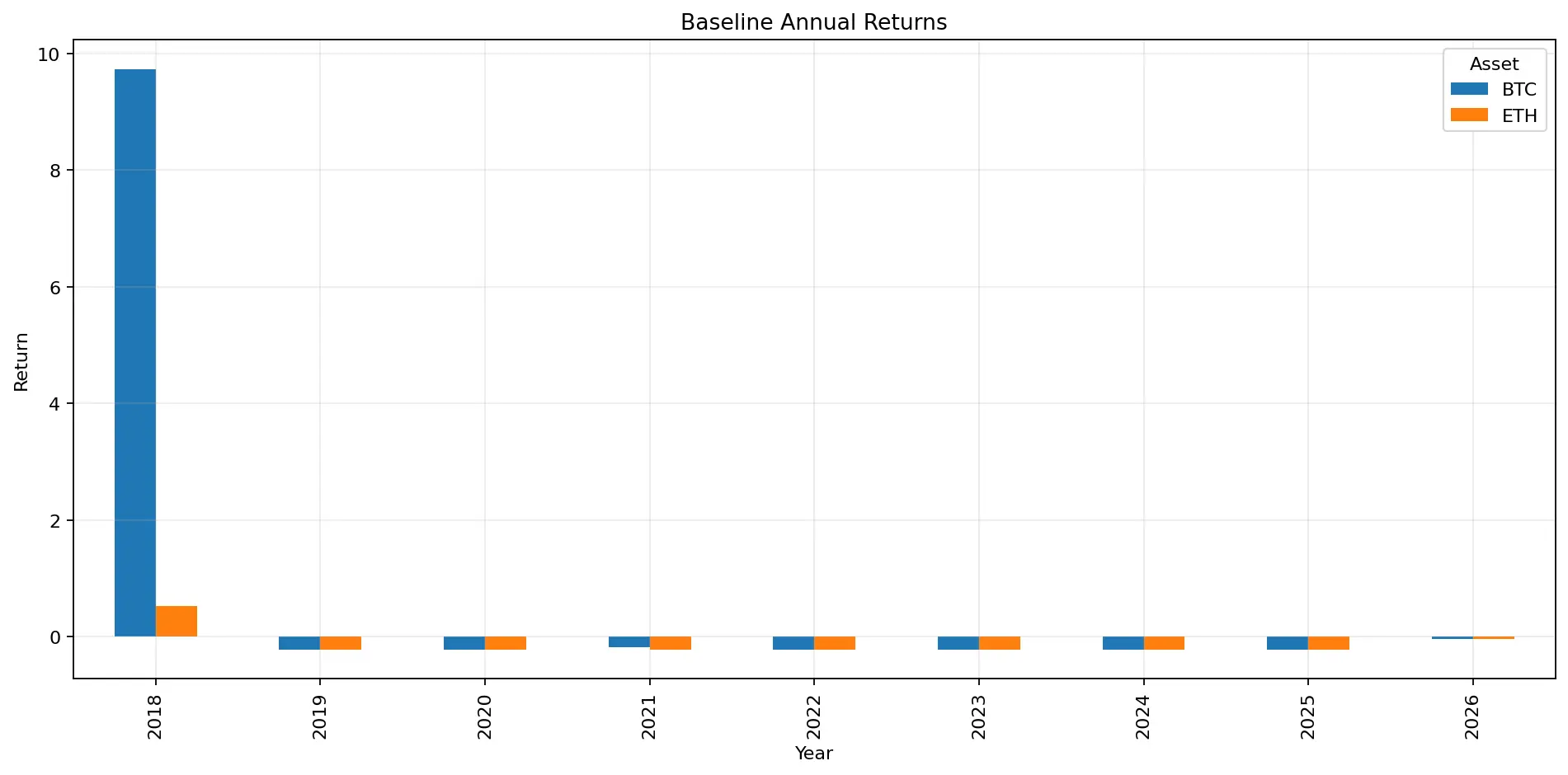

Os resultados são bastante distintos. BTC realizou 98 operações, com retorno total de 97,62%, e CAGR de 8,66%. ETH também fez 98 operações, mas com retorno de -73,07% e CAGR de -14,78%. Conclui-se que, nesse cenário, a estratégia é lucrativa a longo prazo para BTC, mas não para ETH.

Porém, o mais importante não é o retorno, mas o custo para alcançá-lo. O drawdown máximo do portfólio de BTC foi -97,24%, e de ETH, -93,82%. A taxa de acerto (win rate) foi de apenas 2,04% para BTC e 1,02% para ETH. A mediana de ganho por operação foi -100%, e as piores operações também perderam 100%. Ou seja, na maior parte do tempo, essa estratégia não causa “pequenas perdas”, mas perde todo o prêmio pago ao vencimento.

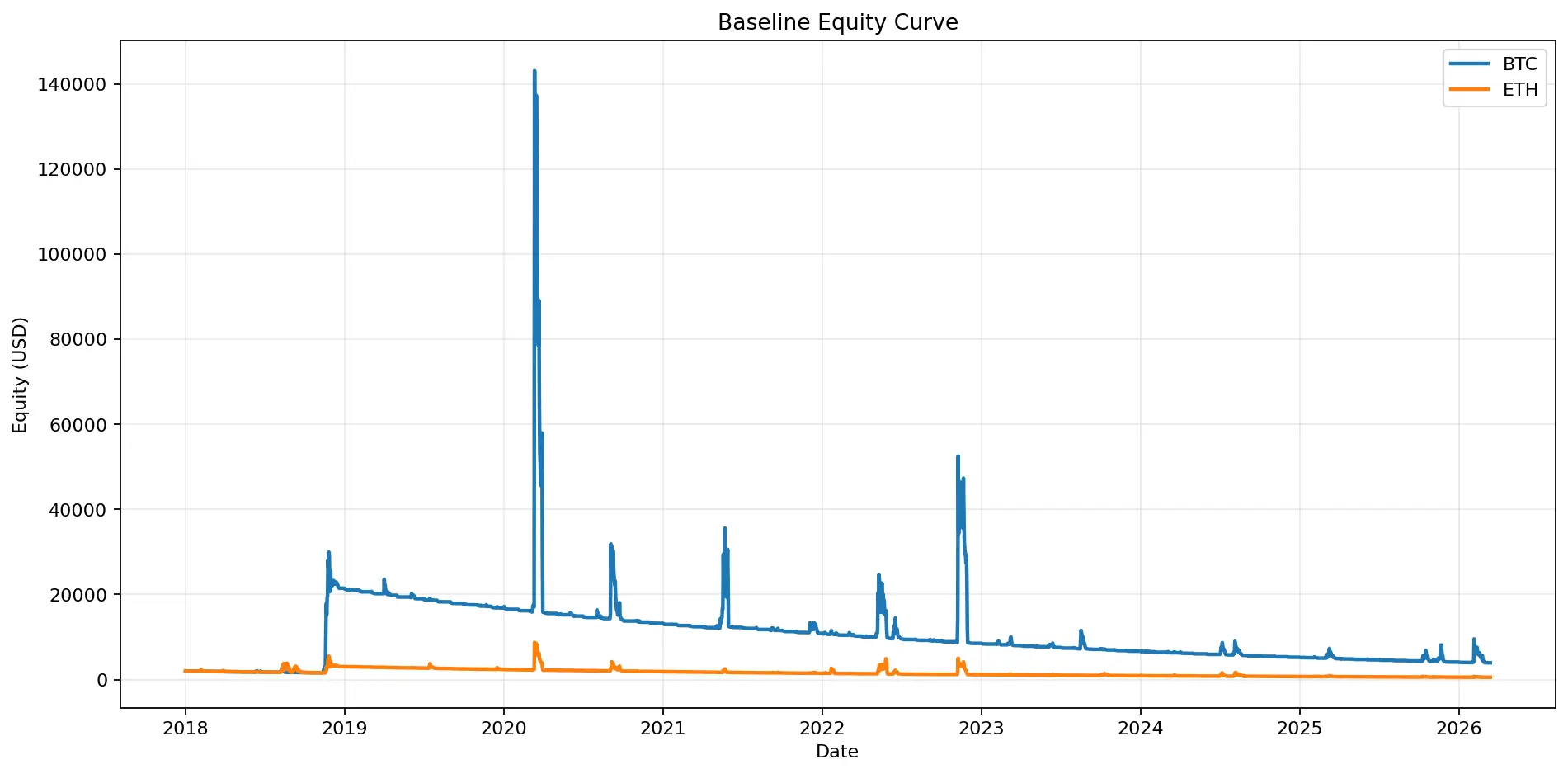

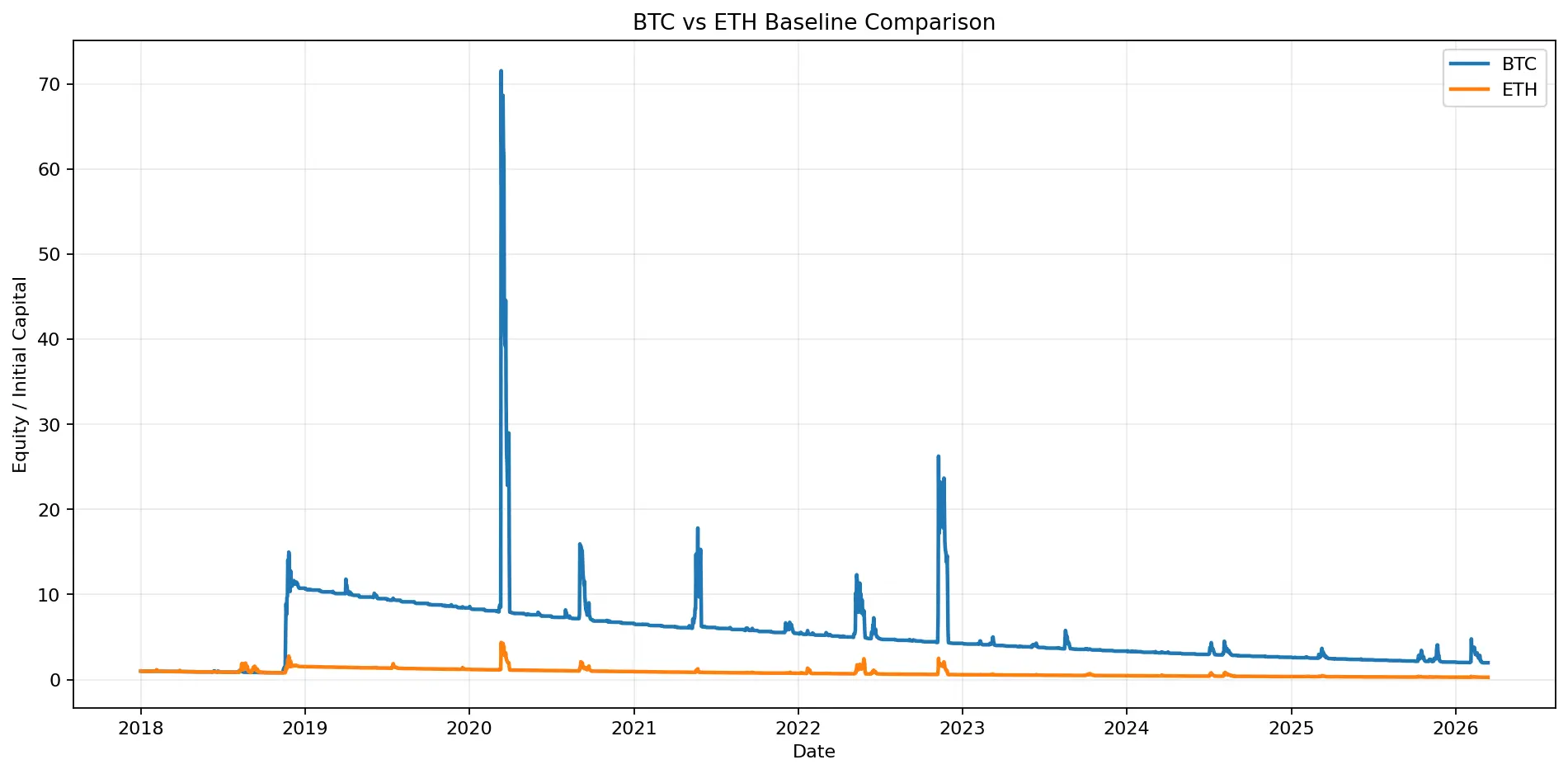

Figura 1: Curva de capital do portfólio de referência mostra forte diferenciação entre BTC e ETH, com BTC terminando com lucro, ETH em queda de valor

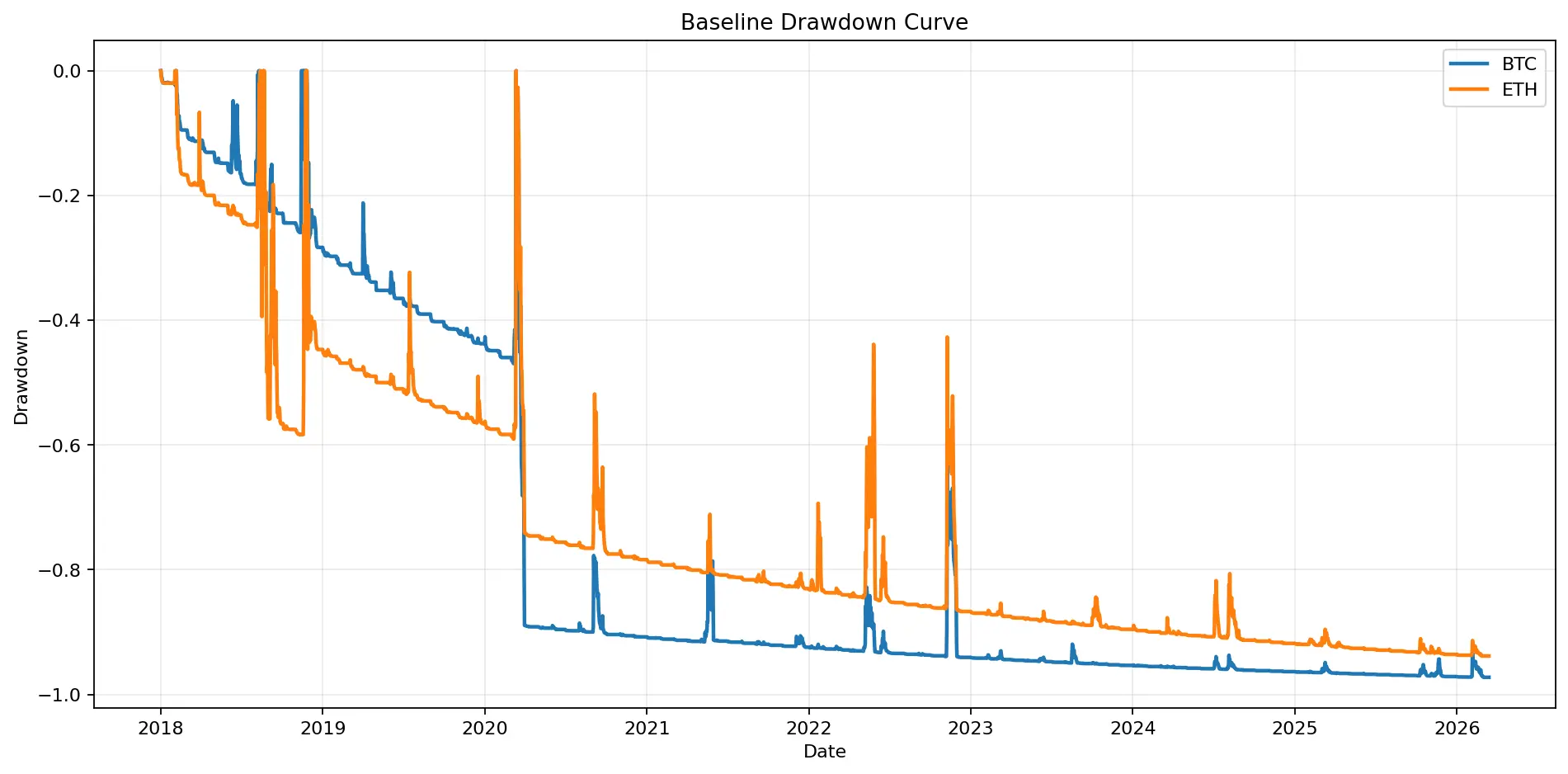

Figura 2: Curva de drawdown indica que, mesmo lucrando no final, a estratégia pode ficar por longos períodos em território negativo. Máximo drawdown do portfólio BTC: -97,24%; ETH: -93,82%

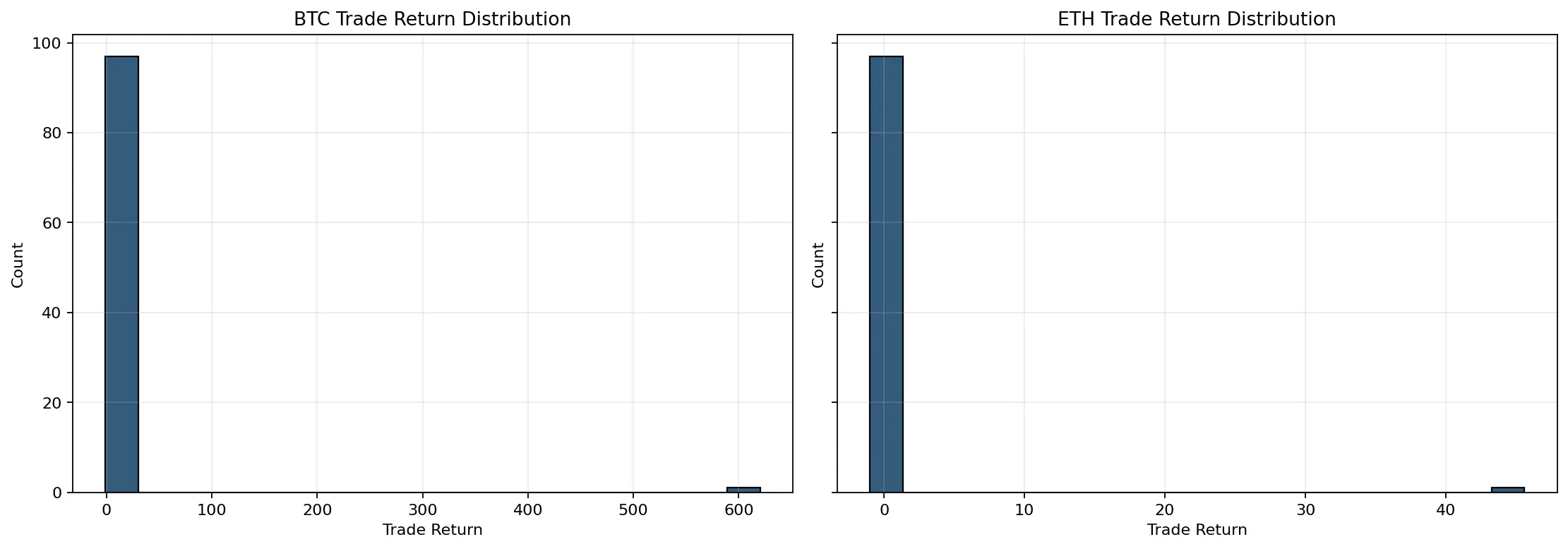

Visualmente, isso é evidente. A curva de capital não sobe suavemente, mas fica presa em níveis baixos, com picos ocasionais de lucro extremo. A curva de drawdown permanece profunda por muito tempo. O histograma dos ganhos por operação mostra uma concentração na faixa de -100%, com poucos ganhos extremos à direita. Não é uma estratégia de alta taxa de acerto, mas de “assimetria positiva” (skewed).

Figura 3: Distribuição dos ganhos por operação é altamente enviesada à direita. A maioria das operações paga o prêmio, poucas geram lucros extremos.

Análise das fontes de retorno

O núcleo dessa estratégia é que ela não depende de “ganhar na maioria dos meses”, mas de “ganhar muito em poucos meses”.

A proporção de meses com lucro para BTC é apenas 4,08%, para ETH, 2,04%. O maior número de meses consecutivos de prejuízo foi 57 para BTC e 87 para ETH. Ou seja, mesmo lucrando no final, o investidor pode passar anos sofrendo perdas contínuas e sensação de fracasso.

Por outro lado, o melhor ganho de uma única operação de BTC foi mais de 620 vezes o prêmio pago, com média de 5,36 por operação, e skewness de 9,90, kurtosis quase 98. As cinco operações mais lucrativas contribuíram com mais de 10 vezes o lucro total de BTC. Esses números deixam claro: essa estratégia não funciona por “ganhar de forma consistente”, mas por “reembolsar anos de prêmios em uma única operação extrema”.

ETH apresenta padrão semelhante, mas suas operações extremas não compensam as perdas acumuladas ao longo do tempo. No portfólio de referência, ETH pagou US$2984,47 em prêmios, e recuperou apenas US$1523,06, com índice de queima de prêmio (Premium Burn Ratio) de 48,97%. Já BTC pagou US$18903,47 e recuperou US$20855,85, com índice negativo de -10,33%, indicando que, em condições extremas, as perdas de prêmios foram compensadas por movimentos favoráveis, até com sobra.

Figura 4: Contribuição de operações extremas mostra que, para BTC, o lucro de longo prazo é impulsionado por poucos trades de ponta, típico de estratégia de cauda

Contribuição de eventos extremos para o retorno

Um achado interessante é que “uma grande crise de mercado” não garante que sua put vá lucrar. Analisamos eventos como a queda de março de 2020, o crash de maio de 2021, o colapso do LUNA em maio de 2022 e o colapso do FTX em novembro de 2022.

O resultado não é romântico. Para BTC, apenas a crise de maio de 2021 gerou lucro, com retorno de 127,09% e múltiplo de 2,27x na recuperação, contribuindo com 15,87% do lucro total. Os demais eventos (março 2020, maio 2022, novembro 2022) resultaram em perdas completas de 100% do prêmio. Para ETH, todos esses eventos resultaram em perdas de 100%.

Isso mostra que o “seguro de cauda” não é uma estratégia que lucra automaticamente em black swans, mas depende fortemente do timing de entrada, do prazo restante e do preço de exercício. Comprar uma put mensalmente garante presença contínua, mas não garante estar na posição mais lucrativa.

Diferença entre BTC e ETH

Analisando a média de todos os parâmetros, BTC supera ETH. A média de retorno total de BTC foi 1326,06%, CAGR de 23,87%, e índice de cauda de 0,544. Para ETH, esses valores foram 519,48%, 13,39% e 0,362. No portfólio de referência, BTC é positivo, ETH negativo. Essa diferença é clara também nos gráficos de evolução de valor e de risco.

Mais importante, os ganhos extremos do BTC são capazes de cobrir perdas de prêmios ao longo do tempo, enquanto ETH tende a permanecer pagando prêmios sem recuperar, ficando em uma situação de “custos elevados e baixa chance de recuperação”.

Figura 5: Comparação entre estratégias de BTC e ETH mostra que, apesar de ambas apresentarem alta volatilidade, a eficiência do seguro de cauda do BTC é maior

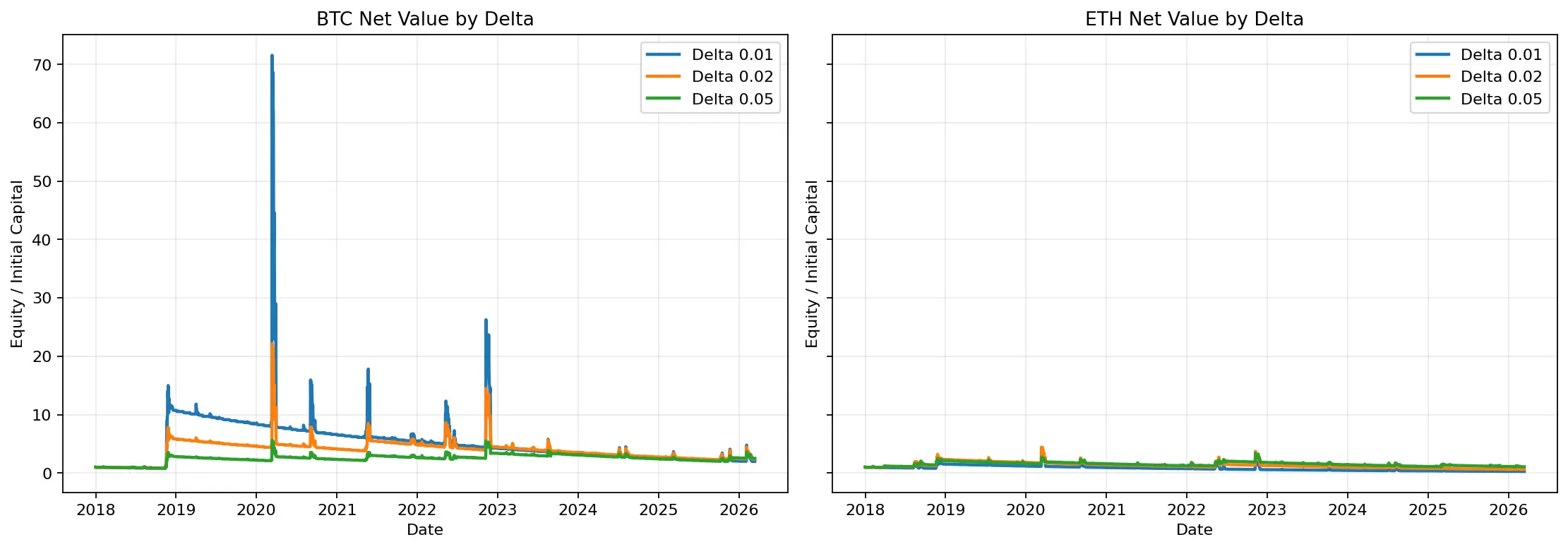

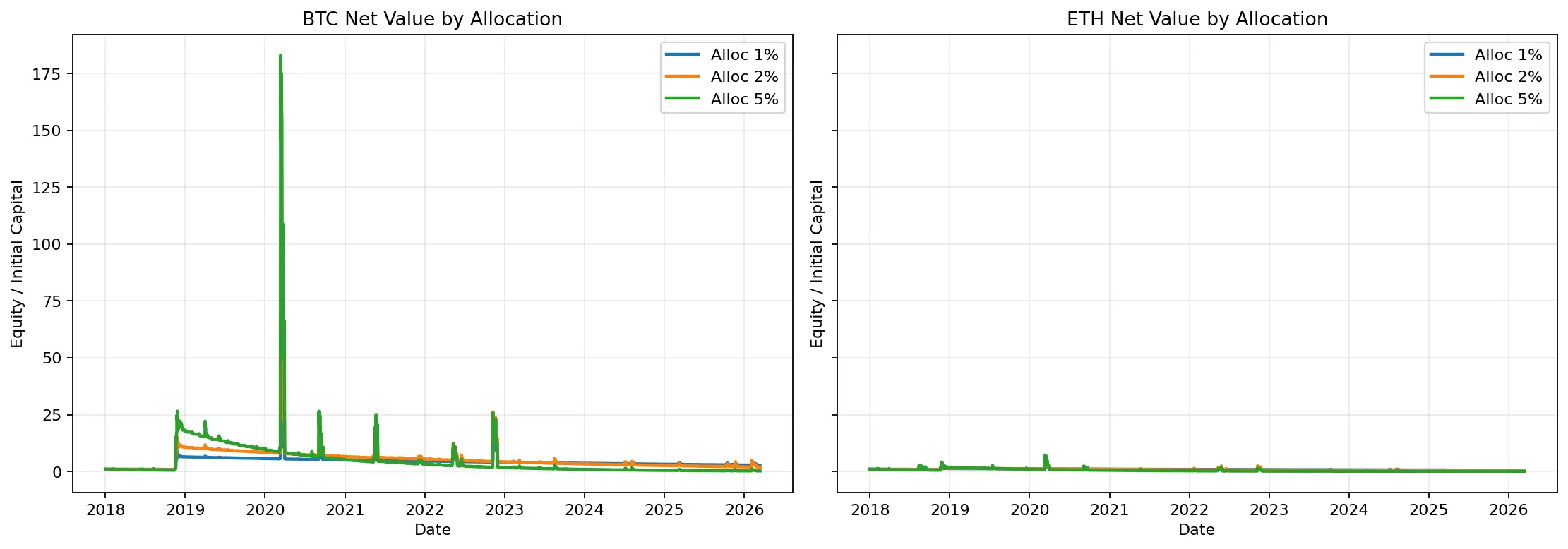

Sensibilidade aos parâmetros: quanto mais profundo, melhor?

A análise de diferentes combinações mostra que as de maior retorno total estão em BTC: delta 0,01, 2% de investimento, vencimento em 45 dias, com retorno de 9747,06% e CAGR de 74,99%. Quanto mais profundo o deep out-of-the-money e maior o vencimento, melhor o desempenho em BTC.

Por outro lado, o menor drawdown foi na combinação ETH delta 0,05, 1% de investimento, vencimento em 14 dias, com -37,89%. Mas, considerando métricas globais, o delta 0,02 oferece o melhor equilíbrio entre retorno, risco e queima de prêmio, sendo a escolha mais “racional” nesta análise.

Figura 6: Gráficos de evolução de valor para diferentes deltas mostram que quanto mais profundo, mais a estratégia se assemelha a um seguro de cauda clássico; ao elevar o delta, há maior equilíbrio entre retorno e risco.

Figura 7: Comparação entre diferentes proporções de alavancagem mostra que maior exposição amplifica tanto ganhos quanto perdas e riscos de trajetória de capital.

Vantagens e desvantagens da estratégia

Vantagens: simplicidade, regras fixas, não dependente de julgamento subjetivo; alta convexidade, lucrando em eventos extremos; diferente de estratégias de compra e manutenção, funciona mais como uma cobertura de risco do que uma estratégia de direção.

Desvantagens: péssima experiência a longo prazo, baixa taxa de acerto, longos períodos de drawdown e perdas contínuas; sensível ao caminho de manutenção, pois mesmo em queda de mercado, pode não estar na posição mais lucrativa; além disso, o backtest, embora rigoroso, baseia-se em modelos de precificação e volatilidade histórica, que podem divergir da realidade de mercado, com viés na volatilidade implícita, liquidez, taxas e slippage.

Para que tipo de investidor essa estratégia é adequada?

Para três perfis: primeiro, fundos institucionais que a veem como proteção de portfólio, não como fonte principal de retorno; segundo, investidores disciplinados que toleram anos de aparentes perdas; terceiro, aqueles que buscam ganhos em eventos extremos, não uma alta taxa de acerto diário.

Não é recomendada para quem busca estabilidade ou resultados consistentes, pois, mesmo BTC, que no final lucrou, passou por -97,24% de drawdown e 57 meses consecutivos de perdas. Sem alta tolerância ao risco, essa estratégia é difícil de sustentar.

Conclusão final

Se, desde 2018, você comprasse uma put deep OTM todo mês, conseguiria, a longo prazo, lucrar? A resposta do backtest é: sim, mas não de forma universal. Em BTC, o portfólio de referência atingiu 97,62% de retorno total; em ETH, a mesma lógica resultou em -73,07%. Ou seja, não é uma estratégia que funciona igualmente bem em todos os ativos ou condições.

Ela é, na essência, uma estratégia de cauda extrema: baixa taxa de acerto, baixa frequência de meses lucrativos, alta assimetria de ganhos, e contribuição esmagadora das poucas operações extremas para o resultado final. Não é uma estratégia de “trabalhar duro e receber salário mensal”, mas de pagar prêmios por anos e esperar por alguns poucos momentos de sorte.

Se for para tirar uma lição prática, ela indica que: BTC é mais adequado para esse tipo de seguro de cauda; delta 0,02 oferece um bom equilíbrio; e, se desejar maior convexidade, delta 0,01 é a opção mais agressiva, mais próxima de um “seguro de cisne negro”.

No fim, comprar uma put deep OTM mensalmente não é a estratégia mais barata ou mais eficiente, mas uma ferramenta cara, útil em momentos específicos. A questão nunca é “vale a pena comprar”, mas “você precisa desse seguro e consegue suportar a longa espera até o momento de reivindicá-lo”.