Revisão dos principais dados do mercado diário e análise de tendências, produzida pela PANews.

Mercado macroeconómico

A ofensiva dos EUA e Israel contra o Irão entra no seu 19º dia, Trump afirmou que “já destruímos completamente as forças militares iranianas” e que não é necessário o auxílio dos aliados da NATO, enquanto o Irão anunciou o início da operação “Compromisso Real-4” na sua 61ª fase de ataque, em retaliação ao assassinato do secretário do Conselho Supremo de Segurança, Larijani. Analistas consideram que a morte de Larijani terá um impacto muito maior na operação do regime iraniano do que o de Khamenei.

Na terça-feira, os mercados acionistas dos EUA continuaram a recuperar, com os três principais índices a subir ligeiramente. No entanto, a venda desencadeada pela guerra EUA-Irão ainda não atingiu o fundo. O estratega do Bank of America, Michael Hartnett, alertou que o conflito no Médio Oriente e as preocupações com o crédito privado destruíram a “bolha de mercado em alta”, mas o atual índice de sentimento de 5,6 e o sinal de venda de 8,5 indicam que o mercado ainda não atingiu níveis de pessimismo extremo históricos.

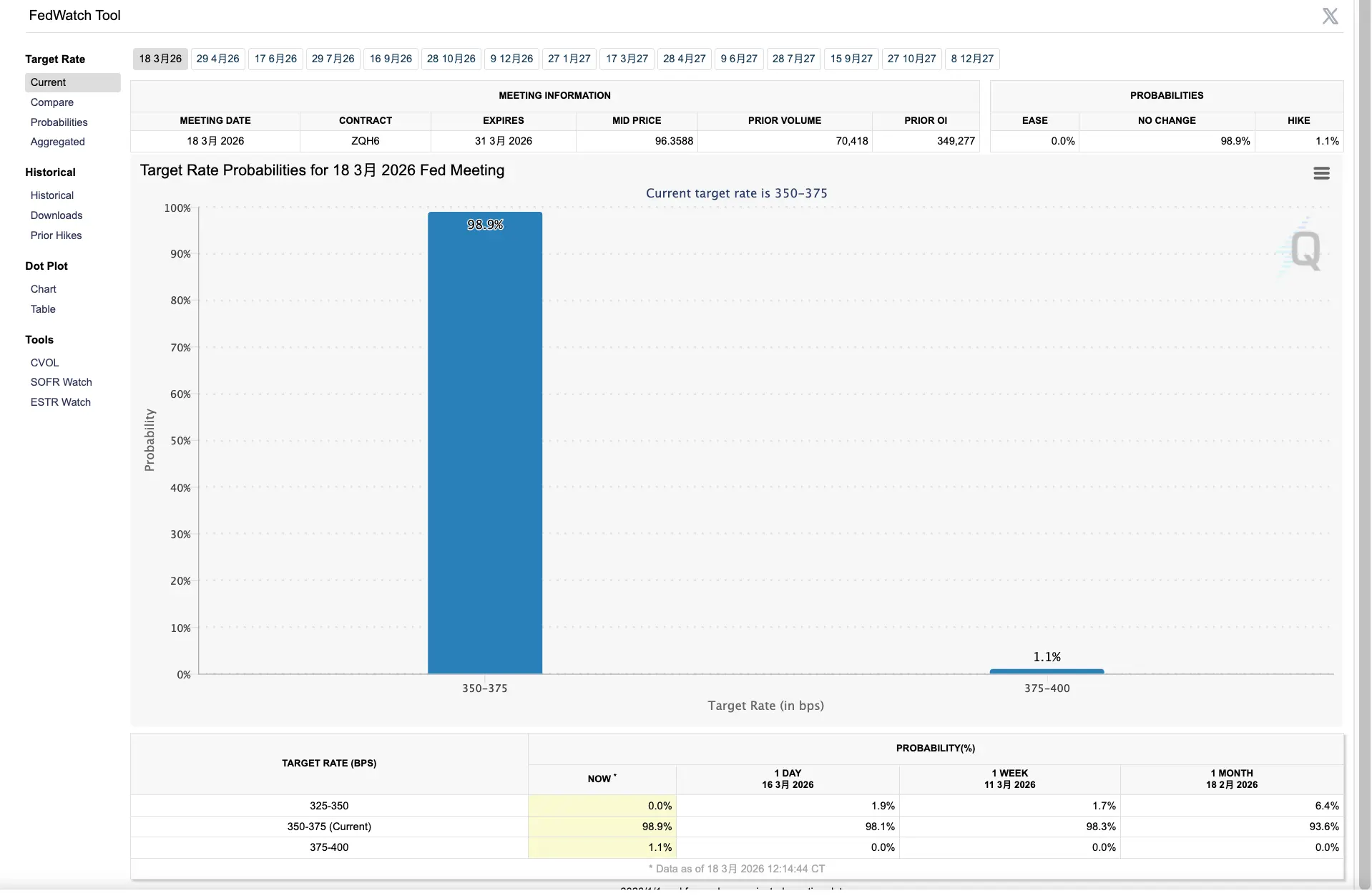

Antes da reunião do FOMC na madrugada de quinta-feira, os dados do CME indicam que há cerca de 99% de probabilidade de manter a taxa de juros entre 3,5% e 3,75%, com uma probabilidade de 97% de manter a taxa inalterada no próximo mês. A economista-chefe da KPMG, Diane Swonk, alertou que a “dupla missão” do Federal Reserve se transformou numa “luta interna”, com riscos crescentes de persistência da inflação; enquanto o JPMorgan’s David Kelly acredita que Powell irá enfatizar a alta incerteza devido ao conflito no Médio Oriente, mas as previsões económicas centrais não deverão mudar muito. O ex-vice-presidente do Fed, Roger Ferguson, afirmou que o Fed está há demasiado tempo longe da meta de 2% de inflação, e que a perda de controlo dos preços é a maior ameaça.

Além disso, a dívida pública dos EUA atingiu um recorde de 38,86 biliões de dólares, com os juros a consumir 17% da receita do governo. Larry McDonald, fundador do Relatório de Armadilha de Proteção, afirmou que os altos custos de energia e o mercado de trabalho fraco estão a forçar o Fed a enfrentar um “problema de pesadelo”, enquanto o ouro, ao lutar na barreira dos 5000 dólares, reflete o esgotamento do sistema de crédito em papel. Daniel Pavilonis, da RJO Futures, alertou que, se o rendimento dos títulos de 10 anos continuar a subir, o ouro e a prata poderão sofrer uma forte correção, com risco de o preço do ouro cair até aos 4200 dólares.

Mercado de Bitcoin

O Bitcoin oscila intensamente entre 74.000 e 76.000 dólares, com o mercado de opções a indicar uma subida na volatilidade de curto prazo. Apesar de ter atingido um máximo de seis semanas de 76.000 dólares, a forte pressão de venda acima levou a uma recuo. Este movimento de recuperação depende excessivamente do alavancamento no mercado de derivativos, com alguns investidores mais antigos a venderem posições. Dados on-chain mostram que o fluxo de fundos para ETFs spot se tornou positivo, com um aumento de mais de 26.636 BTC no último mês, com o custo médio de compra a aproximar-se de 79.900 dólares.

O mercado mantém-se cauteloso quanto à reunião do FOMC na quinta-feira, embora a manutenção da taxa de juros seja amplamente esperada, há uma forte probabilidade de 7 em 8 reuniões do FOMC em 2025 terem causado quedas no BTC, alimentando o pessimismo. Apesar do impacto negativo a curto prazo, o BTC costuma estabilizar-se entre 48 a 72 horas após as reuniões. Analistas acreditam que, se o volume de compra de Bitcoin não se sustentar, o preço poderá testar o suporte de 68.000 dólares ou até mais baixo, sendo a zona de 70.000 a 71.000 dólares a última linha de defesa dos touros. Desde que o preço se mantenha acima do topo do intervalo, esta recuperação poderá continuar, com a maioria dos analistas a preverem pelo menos uma subida até aos 80.000 dólares.

Perspetivas de baixa

O núcleo desta visão baseia-se na expectativa de contração da liquidez macro, na escassez de compra à vista e na fragilidade estrutural do mercado de contratos, que transformam a recente recuperação numa “armadilha de mercado em alta” perigosa.

- Mayne: A recuperação recente acabará por atingir mínimos mais baixos, e se o preço voltar à zona de consolidação, deve-se reduzir decisivamente a exposição longa.

- LP: A zona de 74K-75K continua a ser pressionada por vendas persistentes; se o volume de compra não aumentar, o preço poderá recuar para 72K ou até preencher a lacuna de 71,3K na CME.

- Ardi: 70K-71K é a última linha de defesa dos touros; uma quebra nesta zona significa a perda de ambas as linhas de tendência de médio prazo e de suporte horizontal, esgotando a tendência de alta.

- Killa: Desde maio de 2025, o BTC tem registado quedas após cada reunião do FOMC (6 de 6); com apenas 112 dias de mercado em baixa, comprar à força viola o ciclo natural.

- Ted: A liquidez acima foi liquidada, e os touros serão caçados abaixo de 70.000 dólares, embora possa haver uma falsa quebra acima de 76.000 dólares para atrair compradores.

- Analista técnico de criptomoedas: O preço encontra resistência na zona de 74K-79K na tendência de alta, podendo desencadear uma correção profunda até aos 68K.

- Roman: Nos grandes ciclos, não há sinais de fundo de mercado em baixa, sem divergências de fundo ou volume de fundo.

- Jelle: O verdadeiro fundo de mercado em baixa está muito abaixo do recuo de 0,618 de Fibonacci, e o mercado ainda precisa de passar por um longo período de oscilações aborrecidas.

- Analista da CryptoQuant: O mercado está a passar de uma fase dominada por ativos à vista para uma fase de excesso de derivativos, com os investidores mais antigos a distribuir posições, o que indica uma possível armadilha de mercado em alta.

Perspetivas de alta

O núcleo desta visão baseia-se na quebra técnica de resistência chave, na entrada contínua de fundos em ETFs e no efeito de escassez de oferta após o halving, que impulsionarão o Bitcoin a atingir novos máximos históricos.

- Adam: Desde que Powell envie sinais dovish de “inflação controlada”, a melhoria nas expectativas de liquidez impulsionará o BTC a ultrapassar os 80.000 dólares.

- Mayne: Se o preço se estabilizar acima do topo do intervalo, esta recuperação poderá continuar, com objetivos acima de 80K, chegando até aos 86K-90K.

- Altcoin Sherpa: Se conseguir romper e consolidar acima do topo do intervalo, o próximo movimento de alta poderá atingir entre 85K e 95K, sendo que os 85K coincidem com a EMA de 200 dias.

- that1618guy: O modelo indica que a probabilidade de o preço atingir 80K nos próximos 14 dias (35,8%) é muito maior do que a de atingir 67,5K (21,7%), com o mercado a apresentar uma inclinação positiva.

- Crypto Tony: Os vendedores não conseguiram continuar a pressão de baixa, e os touros ainda controlam o mercado; uma quebra do topo anterior torna os 80.000 dólares uma meta próxima.

- IncomeSharks: Se a correção for superficial, é totalmente possível atingir 80K até ao final do mês; o modelo RJALPHA emitiu um sinal de compra raro em 66K, com objetivo de 92K.

- Man of Bitcoin: O RSI semanal cruzou acima de 20, sinal de alta, e uma quebra da linha de tendência de baixa levará a uma recuo até à média de 50; manter-se abaixo da resistência de 70.260 dólares é crucial.

- Ali Charts: O Bitcoin está a romper para cima, e se o fecho diário se mantiver acima de 73.344 dólares, abrirá espaço para oscilações até 79.234 e 85.555 dólares.

Dinâmica do mercado

A nuvem regulatória do mercado de criptomoedas está a ser dissipada com força, com as últimas orientações da SEC e CFTC a classificar os ativos digitais em cinco categorias principais. Isto não só liberta o Bitcoin e o Ethereum, como também rotula o SOL, XRP, DOGE e outras altcoins como “bens digitais”, ao mesmo tempo que define fronteiras claras de conformidade para NFTs, airdrops e ativos cross-chain.

Solana encontra-se numa encruzilhada de explosão, com o gráfico semanal a mostrar novamente o “pavio longo” que previu com precisão aumentos de 1604% e 142%. Analistas como WebTrend e Bluntz indicam que a SOL completou a fase de acumulação e que, ao manter-se acima de 93,50 dólares, o próximo alvo será de 120 dólares ou até 145 dólares.

Dados principais (até 18 de março, 13:00 HKT)

(Origem dos dados: CoinAnk, Upbit, SoSoValue, CryptoBubbles)

-

ETF de Bitcoin: +1,99 mil milhões de dólares, entrada líquida contínua há 7 dias

-

ETF de Ethereum: +1,38 mil milhões de dólares, entrada líquida há 6 dias

-

ETF de XRP: +4,6369 milhões de dólares

-

ETF de SOL: +17,81 milhões de dólares

-

Índice de medo e ganância: 26 (medo)

-

Top 5 volume de negociação nas 24h no Upbit: XRP, BTC, POLYX, ETH, BTT

-

Variação do mercado: queda geral, apenas o setor SocialFi mantém-se relativamente forte

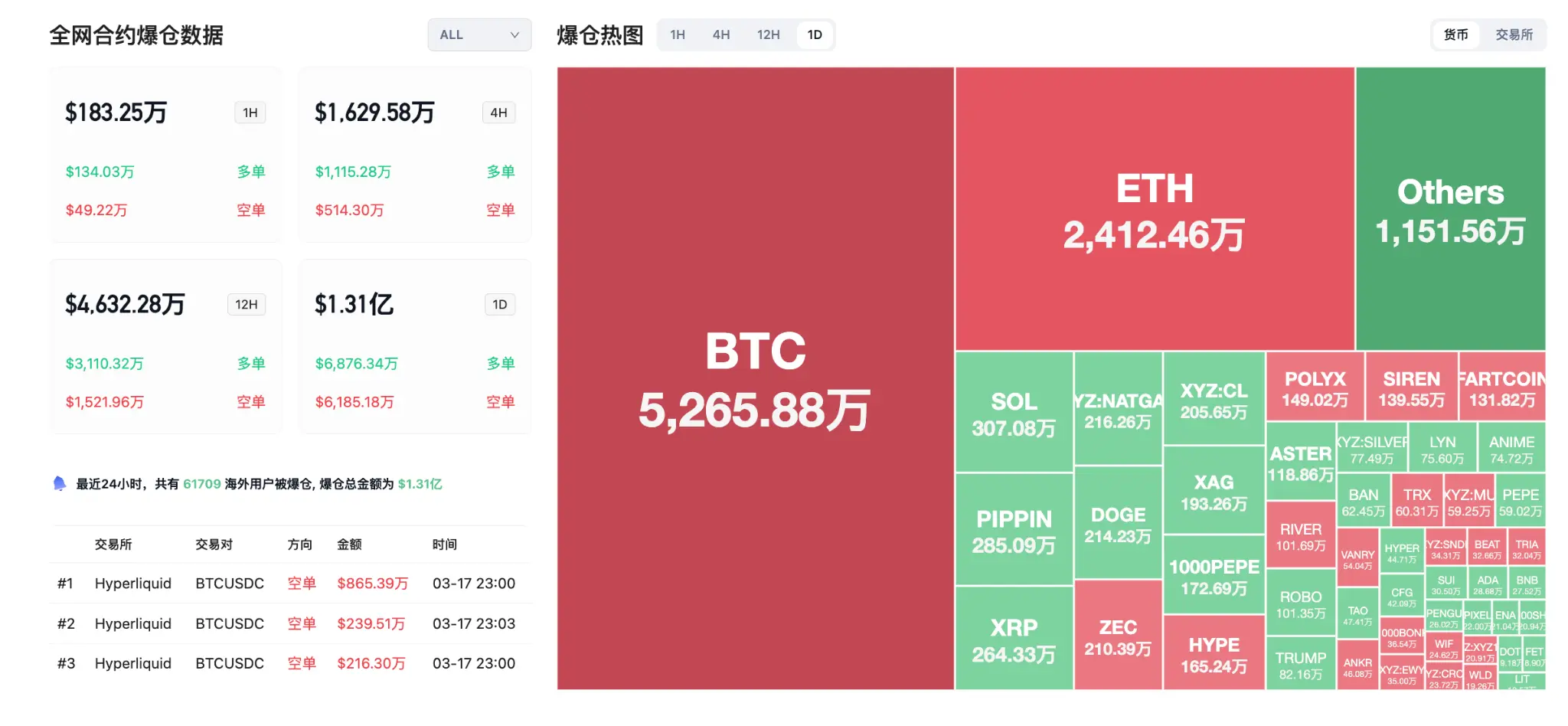

Dados de liquidação em 24h: 61.709 traders foram liquidados globalmente, totalizando 1,31 mil milhões de dólares, sendo 52,65 milhões de dólares em BTC, 24,12 milhões de dólares em ETH e 3,07 milhões de dólares em SOL.

Perspetivas de hoje

- Lançamento do 62º projeto de airdrop da Binance HODLer: Fabric Protocol (ROBO)

- Binance: o token Katana (KAT) começará a circular às 19h de 18 de março

- Noble migrará da cadeia Cosmos para uma rede EVM L1 independente, com lançamento planeado para 18 de março

- Lombard (BARD) desbloqueia cerca de 30 milhões de tokens em 18 de março, avaliados em aproximadamente 32,3 milhões de dólares

- Decisão de taxa de juros do FOMC dos EUA (limite inferior): anterior 3,5%, previsão 3,5% (19 de março às 2h)

- Decisão de taxa de juros do FOMC dos EUA (limite superior): anterior 3,75%, previsão 3,75% (19 de março às 2h)

- Conferência de Powell sobre política monetária (19 de março às 2h30)

- Decisão de taxa de juros do Banco do Japão (19 de março)

- Taxa de política do Banco de Inglaterra (19 de março)

**Top 100 criptoativos por valor de mercado hoje: **Siren +12%, MemeCore +7,9%, Kaspa +5,7%, LayerZero +5,2%, Jupiter +3,3%.

Notícias em destaque

- Análise: Strategy na semana passada usou principalmente ações preferenciais para aumentar a posição em Bitcoin

- Suspeita-se que a carteira Cumberland tenha transferido 543,5 BTC há 6 horas de uma CEX, avaliado em cerca de 40,58 milhões de dólares

- Há 8 horas, cinco novas carteiras retiraram 29.598 ETH da Coinbase, avaliado em 68,94 milhões de dólares

- Hyperliquid HIP-3 atingiu um volume de contratos em aberto de 1,43 mil milhões de dólares num único dia, recorde histórico

- SEC e CFTC dos EUA publicaram novas orientações sobre criptomoedas, esclarecendo que a maioria dos ativos digitais não são valores mobiliários

- Irão já designou múltiplos substitutos para cargos-chave do país, após o secretário do Conselho de Segurança Nacional ter sido confirmado morto

- A plataforma de governança DAO Tally encerrará operações, alegando que a flexibilização regulatória enfraquece a necessidade de descentralização

- Sharplink: na semana passada, os rendimentos de staking foram de 493 ETH, totalizando 15.464 ETH em rendimentos acumulados

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.