Resumo

-

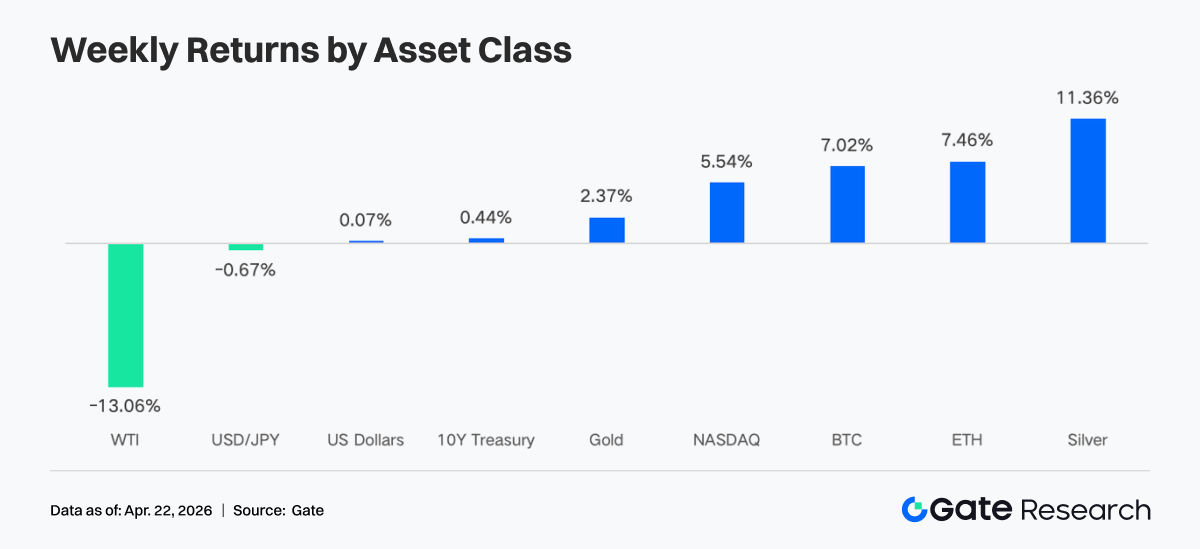

Ao longo da última semana, o mercado oscilou em tendência de alta, em meio ao alívio das tensões geopolíticas e à manutenção das expectativas de liquidez. A queda acentuada do petróleo, o recuo do VIX e o enfraquecimento do USD sustentaram a retomada do apetite ao risco, levando os criptoativos de volta para uma faixa de valorização.

-

As condições de liquidez melhoraram de forma significativa, com ETFs de BTC e ETH registrando fortes entradas líquidas. O capital institucional voltou a se concentrar nos principais produtos, priorizando instrumentos de baixa taxa e alta liquidez.

-

A estrutura de negociação apresentou padrão de “divergência liderada por energia e on-chain”. No TradFi, commodities como petróleo bruto seguiram dominantes, enquanto a atividade on-chain se recuperou com avanço expressivo de volume nas DEXs.

-

Stablecoins e DeFi passaram por reequilíbrio interno. Stablecoins com rendimento e baseadas em protocolo tiveram saídas, enquanto protocolos LST receberam entradas de capital.

-

Incidentes de segurança desencadearam reações em cadeia, levando a desalavancagem e ao aumento das taxas de empréstimo em protocolos de lending como o Aave.

-

O mercado de derivativos manteve o padrão “shorts congestionados, mas preços em alta”. Taxas de financiamento profundamente negativas divergiram do movimento de alta dos preços, sugerindo potencial acumulado para short squeeze.

1. Análise do Foco de Mercado

O mercado global de criptoativos apresentou volatilidade diante de sinais macroeconômicos complexos. Na sexta-feira, houve alívio nas tensões comerciais, mas tentativas de reversão ocorreram no sábado. O ministro das Relações Exteriores do Irã, Araghchi, declarou que o Estreito de Ormuz estava “totalmente aberto” a embarcações comerciais durante o cessar-fogo entre Israel e Líbano. Donald Trump confirmou rapidamente que o estreito estava “completamente aberto e livre para navegação”.

O otimismo em torno de um acordo de paz no Oriente Médio provocou queda de 10% nos preços do petróleo. O mercado cripto se recuperou e os ETFs continuaram registrando entradas líquidas. As ações dos EUA saíram das mínimas e renovaram máximas históricas. O S&P 500 avançou 11% em 11 pregões desde a mínima de 30 de março, atingindo o recorde de 7.162 na sexta-feira.

O VIX caiu para 17,48, o menor nível desde o fim de fevereiro, sinalizando reprecificação relevante do risco de guerra. O rendimento dos títulos do Tesouro dos EUA de 10 anos recuou para cerca de 4,28%, abaixo do pico de abril de 4,44%, enquanto o índice do dólar americano caiu abaixo de 98 pela primeira vez desde janeiro.

Segundo o World Economic Outlook do FMI de 16 de abril de 2026, o crescimento global foi revisado para 3,1% devido ao conflito no Oriente Médio e aos impactos geopolíticos, enfraquecendo as expectativas de liquidez para ativos de risco. O Federal Reserve segue como principal direcionador do mercado. Os mercados precificam probabilidade de 98% de manutenção da taxa na reunião do FOMC de 29 de abril. Já a audiência de confirmação do indicado à presidência do Fed, Warsh, em 21 de abril, deve influenciar expectativas de liquidez no curto prazo.

2. Análise de Liquidez

1. ETF de BTC registra maior entrada semanal em meses

Na última semana, os fluxos dos ETFs de BTC apresentaram forte volatilidade intradiária. Entradas expressivas foram registradas em 14 e 15 de abril, totalizando US$ 411,4 milhões e US$ 186,1 milhões, respectivamente. Em 17 de abril, em meio a sentimentos mistos de aversão ao risco e compras na baixa, houve um aporte notável de US$ 663,9 milhões em um único dia.

Entradas líquidas semanais:

-

ETF de BTC: aproximadamente US$ 996,4 milhões

-

ETF de ETH: US$ 275,8 milhões

Em comparação com a semana anterior, os fluxos dos ETFs de BTC melhoraram consideravelmente, marcando o melhor resultado desde meados de janeiro. O sentimento oscilou rapidamente entre aversão ao risco e compras na baixa, com os compradores prevalecendo.

Maiores entradas em ETFs de BTC:

-

IBIT (BlackRock): US$ 906,0 milhões na semana

-

ARKB (Ark & 21Shares): US$ 98,5 milhões

Maiores entradas em ETFs de ETH:

-

FETH (Fidelity): US$ 126,0 milhões

-

ETHA (BlackRock): US$ 99,2 milhões

O capital institucional mostrou tendência clara de concentração. O IBIT da BlackRock seguiu como principal vetor de entradas, atraindo US$ 906,0 milhões em uma semana, com acumulado próximo de US$ 64,63 bilhões. Por outro lado, o FBTC da Fidelity teve saídas líquidas de US$ 104,0 milhões, indicando competição entre produtos institucionais. Entre os ETFs de Ethereum, o FETH da Fidelity liderou com US$ 126,0 milhões em entradas, enquanto o ETHE da Grayscale continuou registrando saídas de US$ 16,67 milhões. Essa divergência mostra que investidores institucionais priorizam cada vez mais estrutura de taxa e profundidade de liquidez.

Atualmente:

-

AUM de ETF de BTC: US$ 101,45 bilhões (6,55% do market cap de BTC)

-

AUM de ETF de ETH: US$ 14,26 bilhões (4,87% do market cap de ETH)

2. Liquidez no TradFi

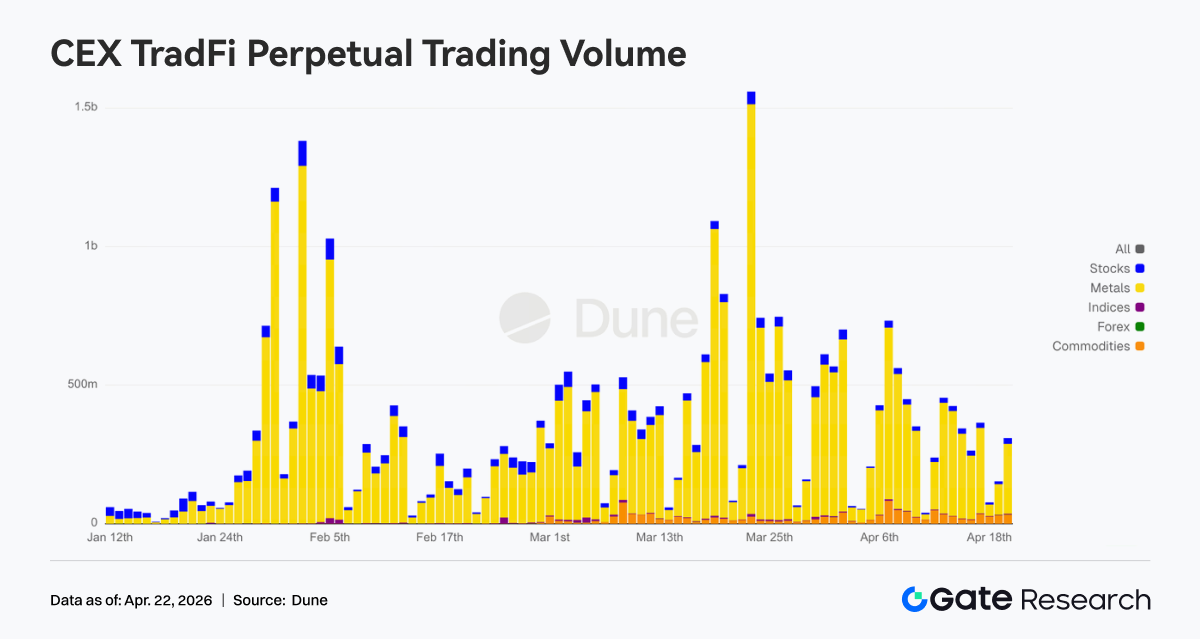

Na última semana, a estrutura de negociação dos Perp DEXs TradFi se inclinou para produtos de petróleo bruto. CL e Brent mantiveram alta participação, ainda que levemente abaixo do período anterior, permanecendo como forças dominantes. O WTI teve recuperação moderada, mantendo o setor de energia forte. Em metais preciosos, ouro e prata recuperaram parte das participações, mas seguem abaixo das máximas recentes, indicando leve enfraquecimento da demanda por proteção. Índices de ações e FX mantiveram participação estável, com o mercado apresentando estrutura de “dominância energética e diversificação equilibrada”.

O volume diário negociado de perpétuos TradFi em CEXs ficou entre US$ 250 milhões e US$ 450 milhões, queda em relação ao pico de início de abril, em torno de US$ 750 milhões, refletindo fase de contração após alta volatilidade. Metais permaneceram como categoria dominante, ações como segundo maior contribuinte, e commodities aumentaram participação desde o fim de março, enquanto índices de ações e FX mantiveram escala reduzida. No final do período, o volume diário voltou para cerca de US$ 450 milhões, indicando que, após convergência da volatilidade, o capital permaneceu concentrado em setores como metais, com rotação interna. A atividade TradFi retorna gradualmente de expansão extrema para ritmo mais normalizado.

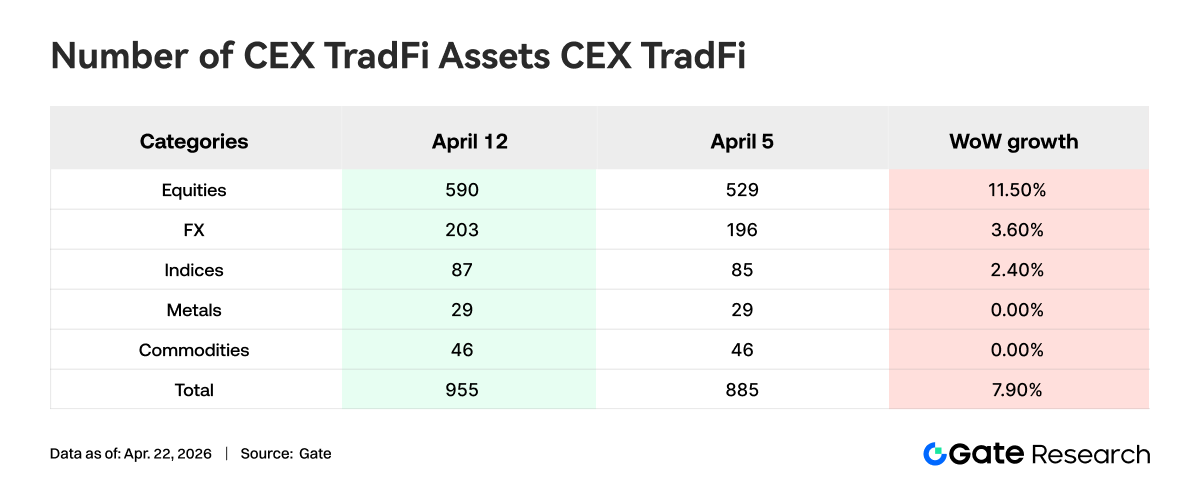

O número de categorias de ativos TradFi em CEXs continuou a crescer. Nas três principais CEXs, o total de categorias de ativos TradFi (considerando apenas segmentos TradFi e CFD, excluindo contratos perpétuos) passou de 885 para 955, alta semanal de 7,9%. Entre elas, ações tiveram o maior crescimento, de 529 para 590 (+11,5% semana a semana); só a Gate adicionou 16 ativos TradFi de ações, alta de 6,5%.

XAUT, o ativo TradFi de maior volume negociado, foi analisado quanto à profundidade do livro de ordens (Delta). Na última semana, dentro da faixa de preço de ±1%, o livro de ordens do XAUT passou de dominância vendedora para aumento da profundidade compradora. No início e meio do período, durante queda e consolidação de preços, o delta de liquidez foi frequentemente negativo, com ordens de venda concentradas próximas ao preço atual. Com a recuperação do preço em torno de US$ 4.640 e consolidação na faixa de US$ 4.780–US$ 4.820, o delta tornou-se predominantemente positivo. No final do período, houve pico positivo de quase US$ 900 mil, indicando fortalecimento da profundidade compradora no curto prazo.

3. Insights de Dados On-Chain

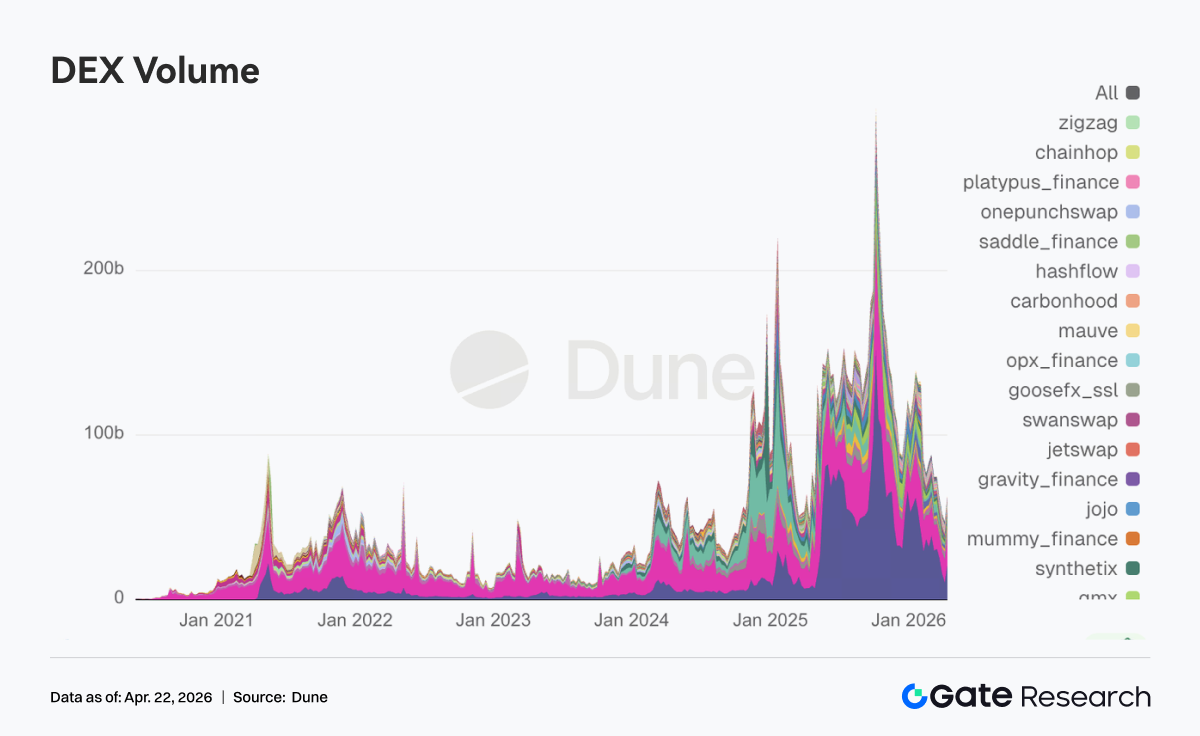

1. Atividade de memes na BNB Chain dispara, volume na PancakeSwap dobra

Impulsionados pelo “Binance Life”, o volume e o market cap dos memes da BNB Chain cresceram significativamente. O volume semanal na PancakeSwap atingiu US$ 21 bilhões, quase dobrando em relação à semana anterior, retomando a liderança em volume entre as DEXs. O volume em pools principais de DEXs como Uniswap, Aerodrome, Curve e Fluid também aumentou em diferentes graus. Ainda há demanda de negociação na Solana, e a especulação de curto prazo não saiu; o capital ativo de memes passou a preferir a BNB Chain, que tem maior integração com exchanges.

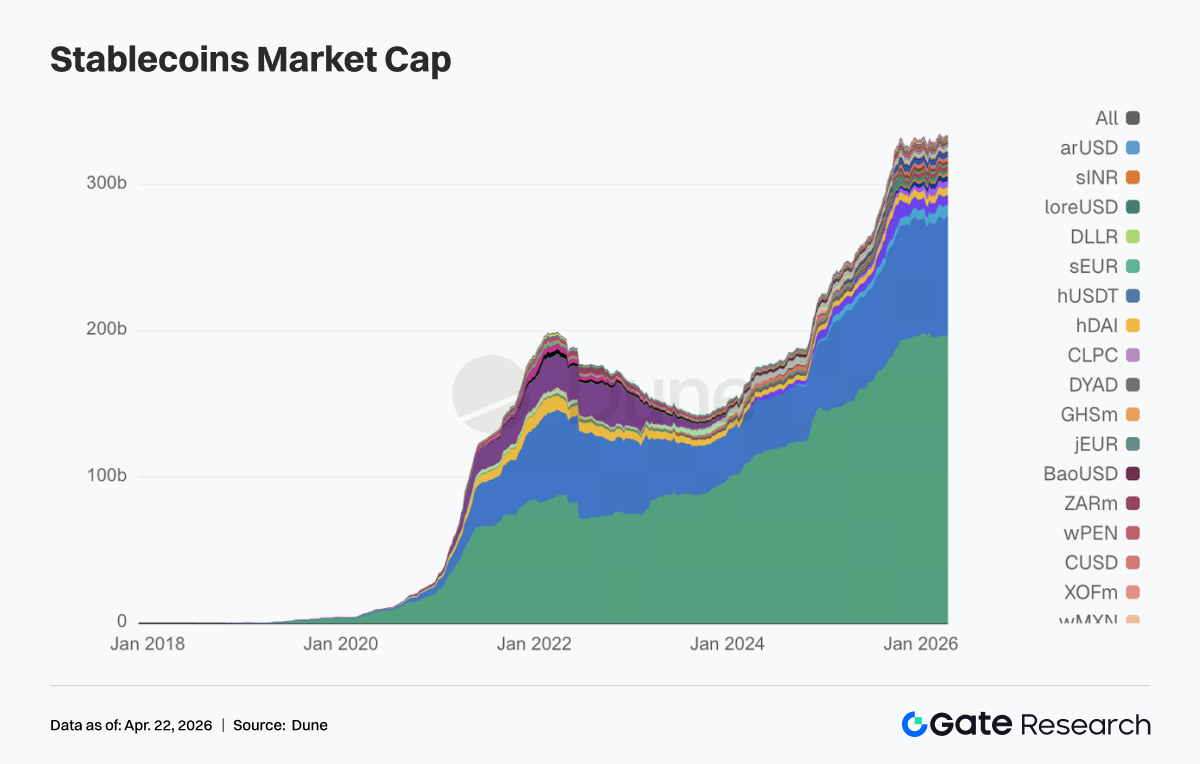

O suprimento total de stablecoins não sofreu contração acentuada, mas a rotação interna foi evidente. Stablecoins que atraíram capital via rendimento foram reduzidas nesta semana. O USDT cresceu cerca de US$ 1,02 bilhão em relação à semana anterior; já o USDC recuou levemente e não acompanhou a expansão do USDT. Impactado pelos recentes incidentes de segurança, o recuo no DeFi nativo foi notório. O USDS caiu de US$ 8,56 bilhões para US$ 7,80 bilhões, o USDe recuou de US$ 6,70 bilhões para US$ 6,41 bilhões, e o DAI também teve leve queda. Stablecoins focadas em pagamentos e institucionais não foram afetadas, com PYUSD e USDG apresentando crescimento.

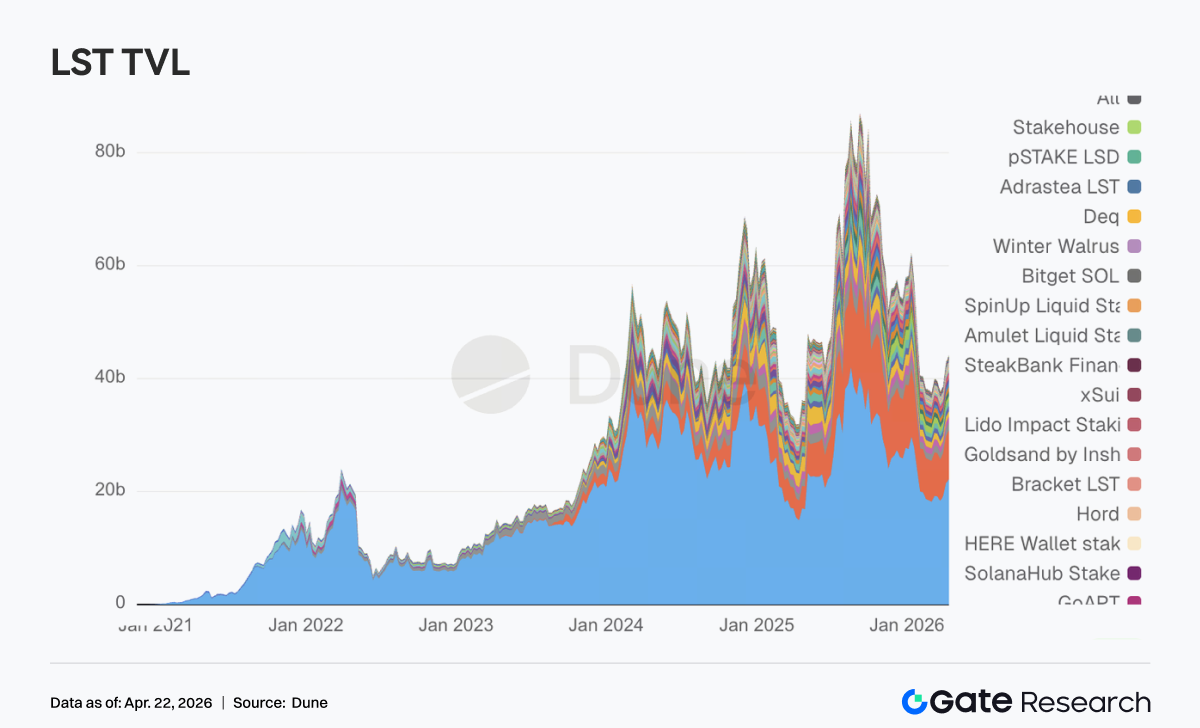

Apesar do incidente de segurança no KelpDAO envolvendo quase US$ 300 milhões no fim de semana, o setor de LST mostrou resiliência e a maioria dos protocolos líderes avançou mais um degrau. No ETH, LSTs líderes como Lido e Rocket Pool registraram entradas de centenas de milhões ou dezenas de milhões de dólares. No SOL, tanto LSTs do Sanctum Validator quanto Jupiter Staked SOL cresceram, com apenas Jito apresentando leve recuo. Isso evidencia maior maturidade dos participantes do DeFi, sem pânico excessivo: ativos em stake padronizados passaram a ser precificados separadamente de ativos com cross-chain, wrapping e alavancagem de restake. O problema do KelpDAO foi a cadeia de risco combinando LRTs como rsETH com bridges cross-chain. LSTs tradicionais de ETH e SOL mainstream não foram tratadas como ativos de alto risco; ao contrário, receberam capital retornando.

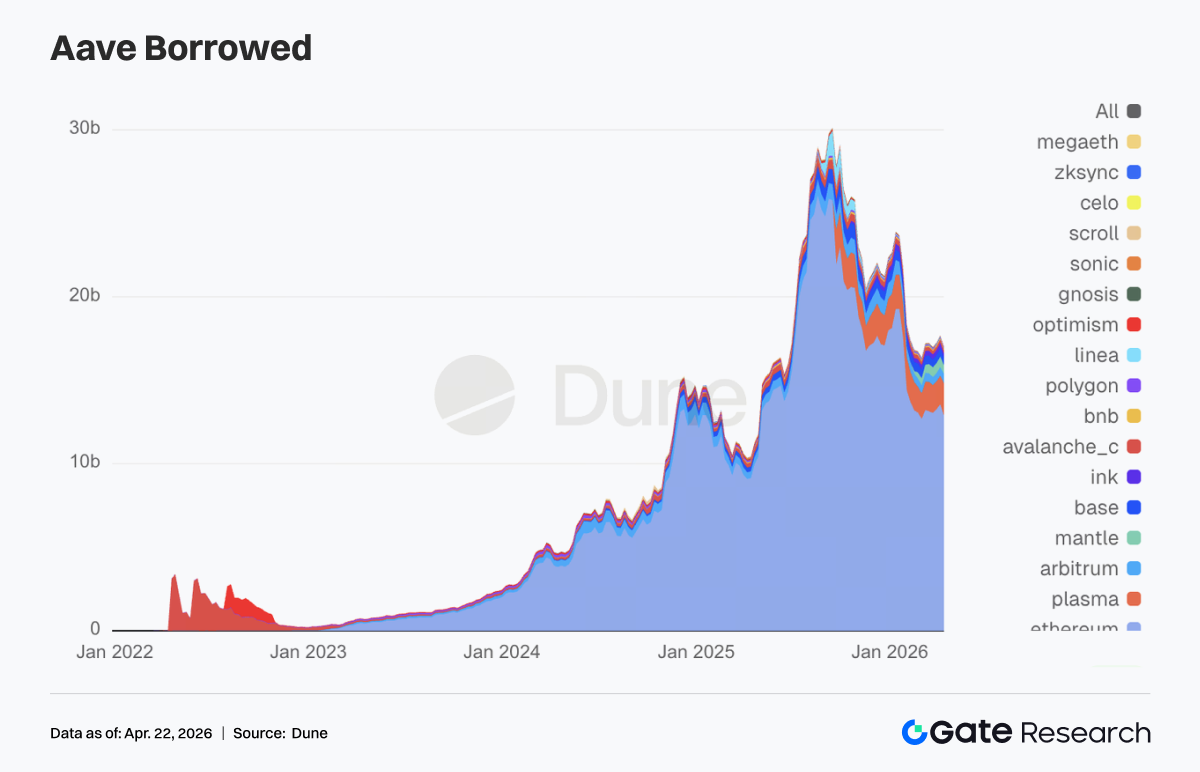

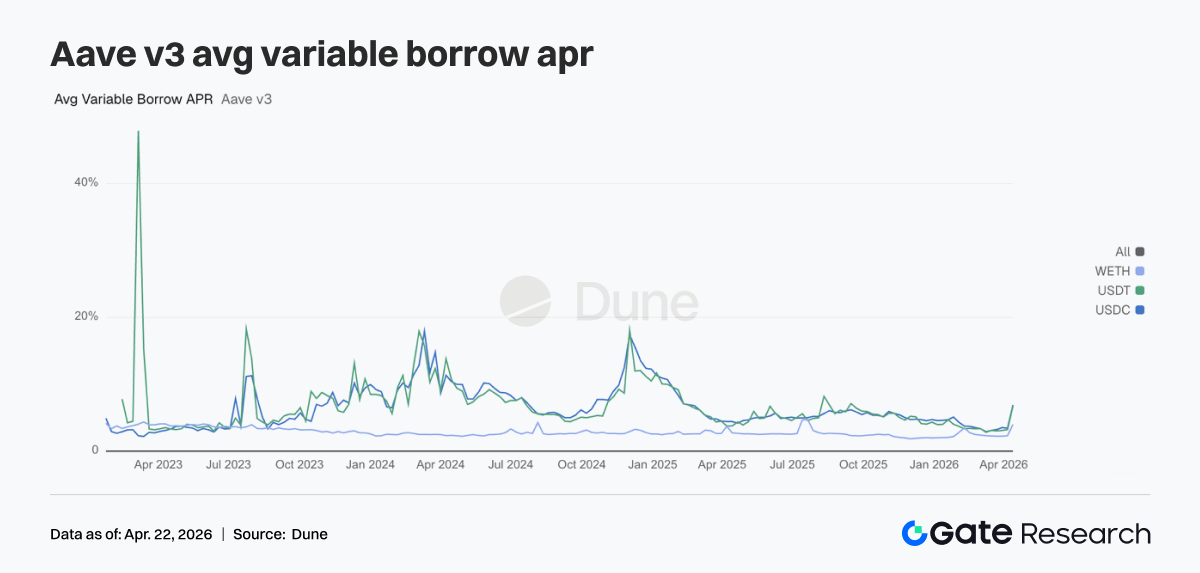

O saldo total de empréstimos do Aave caiu de forma significativa, interrompendo a tendência de alta constante. Nos principais mercados de lending, como Ethereum, Mantle e Base, houve desalavancagem de centenas de milhões de dólares. No fim de semana, o Aave congelou a garantia rsETH e impôs restrições protetivas ao WETH nos mercados Core, Prime, Arbitrum, Base, Mantle e Linea. Embora os contratos do Aave não tenham sido violados e a origem do problema fosse o bridge cross-chain do rsETH do KelpDAO, o Aave, como maior pool de liquidez de empréstimos, sofreu o impacto direto. Novas preocupações surgiram diante da possibilidade de hackers terem extraído centenas de milhões de dólares usando rsETH como garantia, potencialmente gerando dívida inadimplente. Por isso, a estrutura de isolamento de risco Hub-and-Spoke V4, antes tratada como upgrade arquitetural pela Aave Labs, tornou-se agora uma necessidade de reprecificação real.

5. Incidente de segurança provocou reação em cadeia, elevando fortemente as taxas de empréstimo dos três principais ativos do Aave

As taxas refletem a tensão instantânea diante do choque. O APR médio flutuante de empréstimo do USDC saltou de 3,42% para 6,91%, o USDT de 3,22% para 6,76% e o WETH de 2,29% para 4,00%. Após o incidente com rsETH, o Aave teve que absorver dívida inadimplente e o pânico se espalhou, levando à retirada rápida de liquidez dos pools principais. A profundidade disponível de WETH e stablecoins ficou rasa, com utilização chegando a 100%, praticamente sem liquidez. A equipe de risco do Aave fez ajustes emergenciais nos modelos de taxa de juros do WETH em Arbitrum, Base, Mantle e Linea, reduzindo o custo de empréstimo em utilização total de 8,5%–10,5% para 3%, confirmando a restrição de liquidez dos pools naquele momento. O salto nas taxas refletiu a projeção de um evento cisne negro externo penetrando nas taxas de funding do Aave.

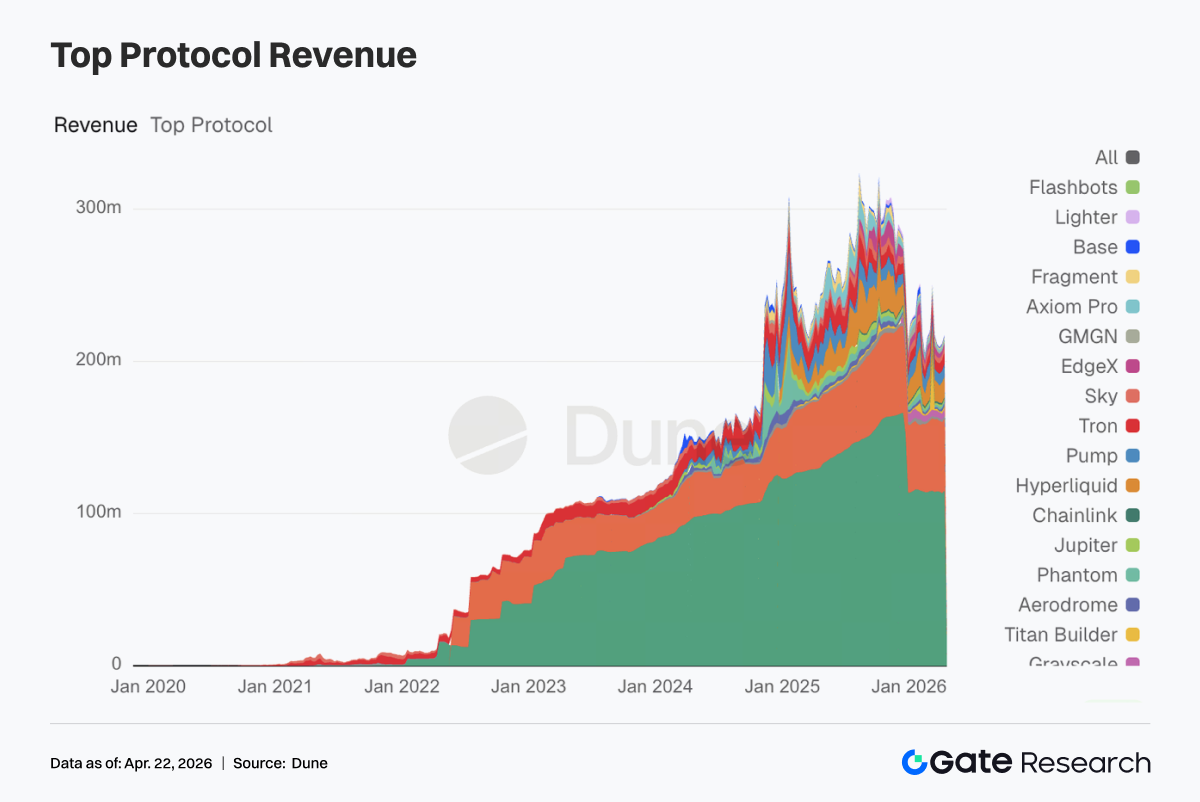

6. Protocolos líderes mantêm receitas resilientes, enquanto Aave apresenta ganhos impulsionados por estresse

Tether e Circle seguem como principais emissores, e a emissão de stablecoins permanece como fonte mais estável de caixa. Hyperliquid e Pump mantiveram receita próxima das máximas da semana anterior, mostrando elasticidade da negociação on-chain. O Aave teve receita de US$ 2,02 milhões na semana, aumento significativo, mas impulsionado por compressão de liquidez, com sustentabilidade limitada. Protocolos como Aerodrome e Titan Builder, ambos com receita semanal de US$ 1 milhão, também cresceram, mostrando que o capital não saiu da negociação.

4. Acompanhamento de Derivativos

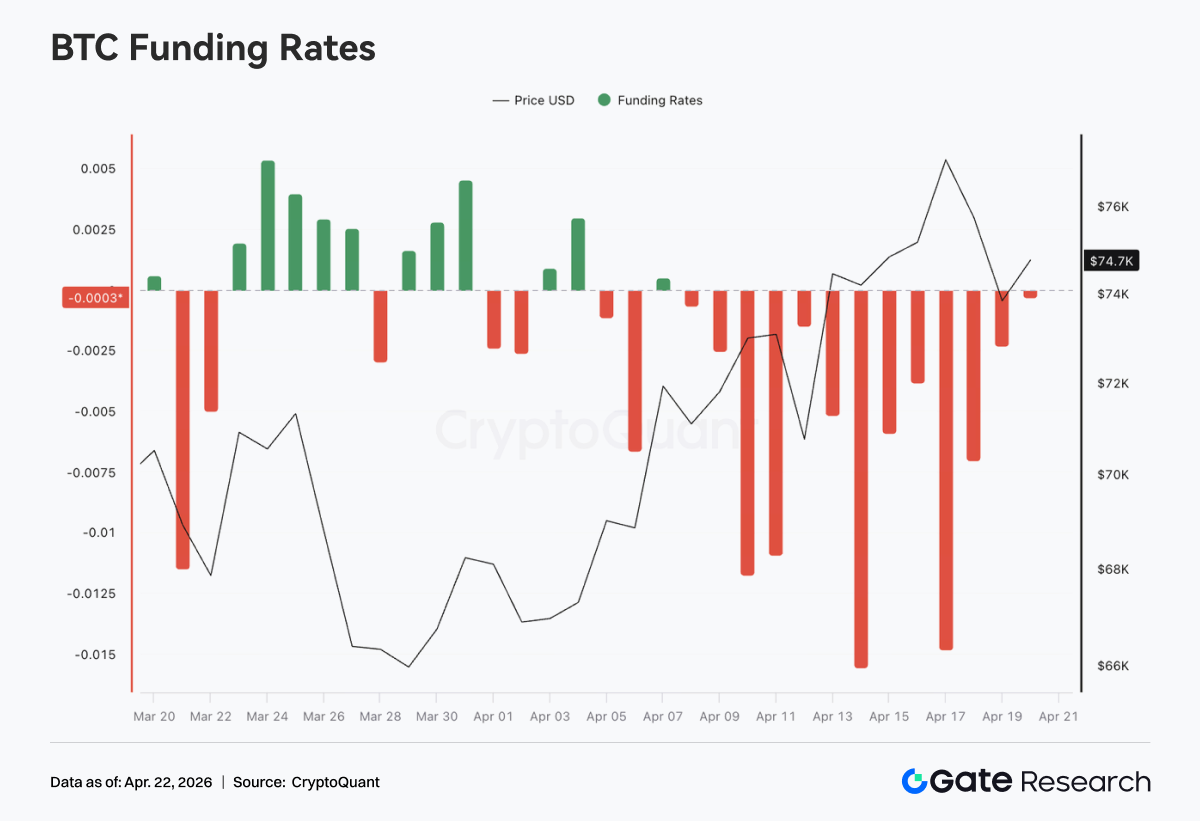

Na última semana, as taxas de funding de BTC permaneceram negativas no geral, com episódios extremos em meados de abril, chegando próximas de -0,015. O sentimento baixista no mercado de futuros perpétuos seguiu predominante e a concentração de shorts permaneceu elevada. Após recuo anterior, o preço subiu gradualmente da região dos 70 mil e chegou a quase 76 mil, evidenciando estrutura típica de “funding negativo, mas preço em alta”. Shorts continuaram pagando funding e suportando pressão de alta, com momentum de short squeeze se acumulando. A alta foi impulsionada por compras à vista ou fechamento passivo de shorts.

Após 10 de abril, as taxas de funding entraram em território mais negativo, enquanto o preço acelerou e atingiu nova máxima local. Durante o rompimento, shorts não foram liquidados de forma relevante e podem ter aumentado posições contra a tendência, fortalecendo ainda mais o potencial de squeeze. O mercado está em fase de sentimento baixista dominante, mas com preço forte. O lado de derivativos segue pessimista, enquanto compras à vista ou estruturais dão suporte. Se o preço se mantiver elevado ou subir, o fechamento de shorts pode acelerar a alta. Por outro lado, funding negativo forte também significa que, em caso de recuo, os shorts alavancados já têm margem, podendo ampliar a volatilidade de curto prazo.

Entre 13 e 19 de abril, a volatilidade implícita nas opções de BTC subiu de forma notável, com a estrutura se recuperando do desconto anterior. IVs de opções de curto e médio prazo como 7D, 30D e 60D estavam em mínimas locais em torno de 13 de abril, próximas de -6 a -8, mas subiram rapidamente para cerca de -3 a -4 em 17 de abril, mostrando elasticidade significativa. Já as IVs de longo prazo, como 90D e 180D, subiram menos, e a curva exibiu achatamento, indicando que o mercado aumentou o prêmio para volatilidade de curto prazo.

Por volta de 17 de abril, o curto prazo chegou a superar claramente os prazos médios e longos, com sinais de inversão, refletindo aquecimento rápido das expectativas para movimentos de evento ou volatilidade de preço. Esse salto na IV curta geralmente corresponde a fase de movimentos acelerados ou liberação de incerteza. No trading, se reflete na busca por gamma e aumento da demanda de hedge de curto prazo.

Após 18 de abril, com o recuo rápido da IV curta, especialmente 7D, a estrutura voltou a inclinação positiva leve, indicando resfriamento do sentimento de curto prazo e realização ou digestão das expectativas de volatilidade. A estrutura atual de IV passou por “desconto profundo -> rápida recuperação -> superaquecimento curto -> reequilíbrio”. O mercado mudou rapidamente de expectativas comprimidas para reprecificação da volatilidade. Estruturalmente, isso reflete capital de trading mudando preferências de risco em ciclos curtos. No curto prazo, segue atenção para convergência da volatilidade de preço junto do recuo da IV, ou se haverá nova rodada de volatilidade ampliada.

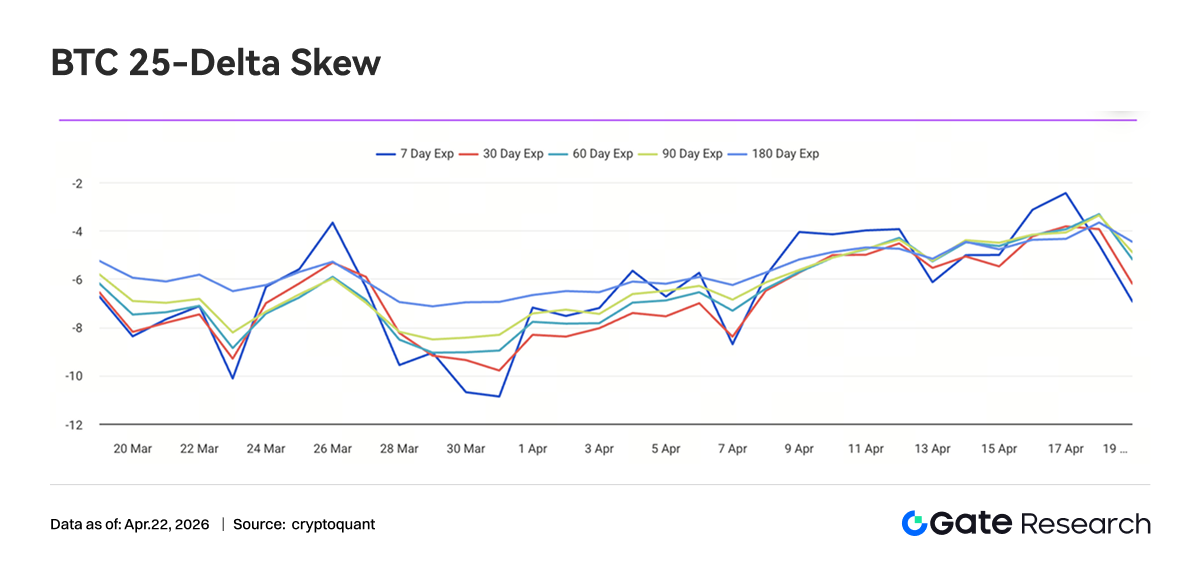

4.3 Skew 25-Delta de BTC sobe, e precificação de risco extremo continua convergindo

Entre 13 e 19 de abril, o skew 25-Delta de BTC em todos os vencimentos permaneceu negativo, mas o centro subiu, distribuindo-se entre -6 e -3 vol. Em relação ao extremo abaixo de -10 do fim de março, o skew atual já recuperou de 3 a 5 pontos de vol, mostrando que, embora o prêmio de put siga dominante, o prêmio de risco de cauda está convergindo.

No curto prazo (7D), o skew foi o mais volátil, chegando perto de -2 em 17 de abril, acima dos níveis médios e longos. Isso reflete resfriamento da demanda de puts protetivas de curto prazo e até sinais de des-hedge temporário. Já o skew de médio e longo prazo (30D a 180D) permaneceu estável, entre -5 e -3, e mesmo subindo, ainda não saiu do negativo, indicando manutenção de postura defensiva no médio e longo prazo.

A alta do skew coincidiu com preços mais fortes e volatilidade comprimida: durante a alta, a demanda marginal por proteção de baixa caiu, e o prêmio de put foi comprimido, mas ainda não surgiu uma estrutura positiva dominada por calls. O sentimento saiu do “defensivo forte” para “defensivo fraco”, sem entrar em fase de risco total.

No geral, o skew de BTC saiu do extremo de proteção para faixa neutra, ainda defensiva, e o prêmio de risco de cauda recuou bastante. Se o preço se mantiver forte, o skew pode ainda se recuperar até a faixa de -2 a 0. Com o skew longo ainda negativo, o capital institucional não ficou agressivo, e o mercado segue em transição entre “hedge reduzido e não removido”.

Entre 13 e 19 de abril, o DVOL de BTC manteve tendência de queda volátil, caindo de acima de 45 para perto de 42. Houve leve alta em 13 de abril, mas sem formar tendência, voltando a cair até mínima local de cerca de 41 em 17 de abril. O DVOL está abaixo do início de abril, aproximando-se de faixa de baixa, mostrando compressão do prêmio de risco para volatilidade de curto prazo.

Esse recuo do DVOL não veio acompanhado de oscilações de preço acentuadas, mas foi comprimido durante alta volátil, refletindo consenso de “alta tendencial, mas baixa volatilidade”. Diferente de pulsos anteriores de volatilidade por eventos, o recuo atual foi mais suave, indicando que a precificação de riscos súbitos perdeu força e o prêmio de volatilidade está sendo reduzido de forma sistemática. O DVOL se aproxima do limite inferior de 40–45; se cair mais, entra em patamar historicamente baixo. Nesse cenário, estratégias short-vol como short straddle e short strangle seguem dominantes, mas o espaço de lucro diminui e o custo-benefício marginal cai.

5. Perspectivas

Fontes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, pesquisa setorial, previsões de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investimentos em mercados de criptomoedas envolvem alto risco. Recomendamos que usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. O Gate não se responsabiliza por eventuais perdas ou danos decorrentes dessas decisões.