Resumo:

Este relatório traz uma análise detalhada sobre a evolução da liquidez no mercado de ETF de cripto, seu impacto direto na volatilidade dos ativos subjacentes e os mecanismos e aplicações de mercado dos ETFs alavancados. Apresenta ainda uma comparação minuciosa entre ETFs alavancados no segmento cripto e nos mercados financeiros tradicionais. Utilizando dados de negociação em tempo real da plataforma Gate, o estudo propõe estratégias práticas e orientadas para execução. Com foco em uma abordagem de “entrada do lado direito”, a estratégia utiliza sinais de rompimento de momento baseados em volume para capturar retornos superiores. A alocação em fases, o escalonamento conforme o momento e uma estrutura de saída rigorosa promovem o equilíbrio dinâmico entre risco e retorno, mitigando de forma eficiente o arrasto causado pela volatilidade.

O mercado de cripto, em seus primórdios, era composto por negociações privadas fragmentadas, fortemente dependentes de operações OTC (ao balcão). A liquidez era dispersa, os spreads eram amplos e até ordens moderadas geravam oscilações expressivas de preço. Com o avanço dos mercados de derivativos — sobretudo a introdução da venda a descoberto e o uso disseminado da arbitragem de basis — a formação de preço em cripto tornou-se mais eficiente e os spreads se reduziram. Em especial, os futuros perpétuos negociados em exchanges centralizadas impulsionaram o crescimento do volume negociado.

O verdadeiro divisor de águas, porém, foi o lançamento dos ETFs de cripto spot. Eles trouxeram o Participante Autorizado (AP) como agente central. Os APs funcionam como estabilizadores de mercado, arbitrando discrepâncias de preço: quando o ETF negocia acima do seu valor líquido de ativos (NAV), criam cotas e vendem para comprimir o prêmio, e vice-versa. Esse mecanismo reduz prêmios e descontos e, mais importante, injeta liquidez institucional de forma contínua.

O IBIT da BlackRock, por exemplo, ultrapassou US$ 10 bilhões em ativos sob gestão em apenas 47 dias de negociação. O ETF de ouro GLD — recordista anterior — levou quase três anos para atingir a mesma marca. Durante a onda da Estratégia de Tesouraria (DAT) em 2025, o lançamento de ETFs spot e alocações em tesouraria cripto absorveram, juntos, mais de 12% da oferta circulante do mercado. Isso mostra que as posições institucionais deixaram de ser marginais e passaram a ser força decisiva na formação da oferta e demanda.

Com a migração dos protagonistas do mercado de traders de alta frequência e usuários nativos de cripto para instituições, o ritmo do mercado mudou. A teoria financeira tradicional propõe duas hipóteses sobre o impacto dos ETFs: uma aponta que o “mecanismo de transmissão de arbitragem” reduz a volatilidade dos ativos subjacentes; a outra alerta que a expansão dos ETFs pode intensificar a correlação e o comportamento de manada via “efeito de propriedade comum”.

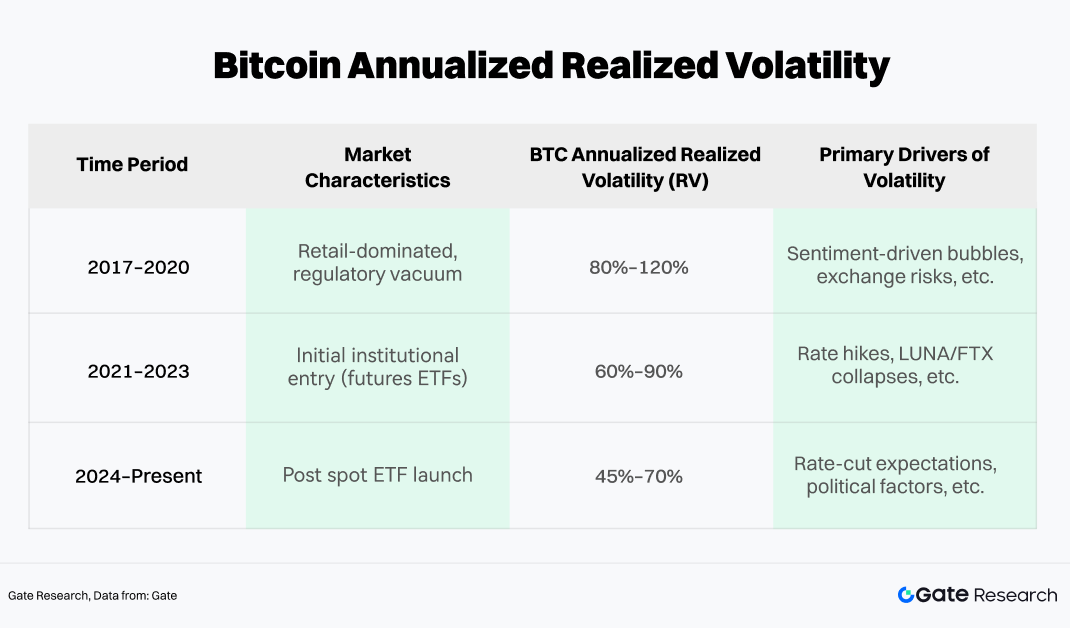

Na prática, porém, o mercado de cripto revela dinâmica mais complexa. Tomando o Bitcoin como exemplo, sua volatilidade pode ser dividida em três fases, avaliadas pela volatilidade realizada (RV) como métrica objetiva.

Desde 2024, observa-se queda no centro da volatilidade anualizada realizada do Bitcoin. Embora o patamar absoluto ainda seja elevado em relação ao mercado de ações, os picos de volatilidade foram notavelmente contidos. O motivo está na presença constante do capital de arbitragem dos ETFs, que acelera a reversão à média em desvios extremos, enquanto as entradas institucionais periódicas sustentam os preços.

Os ETFs spot de Bitcoin também amortecem movimentos extremos. Entre 2022 e início de 2026, o drawdown máximo do Bitcoin ficou abaixo de 50%, em contraste com quedas de 70%–80% de ciclos anteriores. Essa compressão sugere que os ETFs ancoram um capital de longo prazo e insensível ao preço. Quando o varejo perde confiança e vende, as posições institucionais em ETFs funcionam como “backstop de liquidez”, absorvendo pressão vendedora e estabilizando o mercado.

2. Mecanismos e características dos ETFs alavancados no mercado de cripto

Com o domínio do capital de arbitragem e das alocações institucionais, a volatilidade global se moderou. Essa estabilidade, por sua vez, abriu espaço para estruturas financeiras mais sofisticadas — à medida que o apetite por risco cresce, investidores buscam maior convexidade de retorno, tornando a exposição spot insuficiente. Assim, ETFs alavancados — projetados para amplificar retornos e volatilidade — ganham destaque no universo cripto.

Desde a aprovação do primeiro ETF de Bitcoin alavancado em 2023, o setor avançou rapidamente. Hoje, os produtos alavancados se dividem em duas grandes categorias:

-

ETFs regulados pela SEC, emitidos por instituições como ProShares e Volatility Shares.

-

Tokens alavancados emitidos por exchanges centralizadas (CEX), como ETH5S e BTC3L.

Entre os ETFs regulados, o BITX (ETF 2x de Bitcoin da Volatility Shares) lidera, com quase US$ 969 milhões sob gestão, mas cobra taxa de administração elevada (2,38%). O BITU da ProShares (também 2x) tem taxa de 0,98% e AUM de cerca de US$ 422 milhões.

Os tokens alavancados emitidos por CEXs também ganharam tração e atraem cada vez mais atenção. Frente aos ETFs tradicionais, oferecem vantagens como ausência de margem, risco de liquidação nulo e acesso direto à negociação spot. Além disso, atendem melhor às demandas dos usuários nativos de cripto quanto a horários, velocidade de listagem e flexibilidade de estratégia, sendo ponte entre negociação de alta frequência e aplicações de hedging.

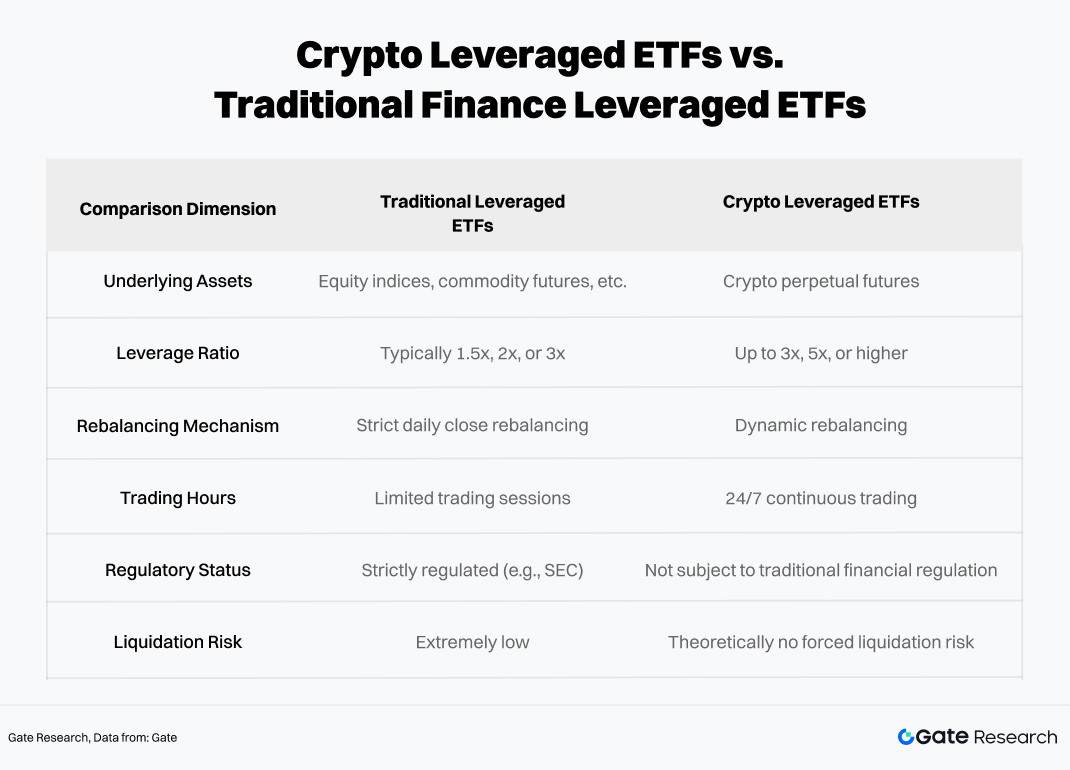

2.1 Diferenças centrais entre ETFs alavancados de cripto e ETFs alavancados tradicionais

Apesar dos frameworks operacionais semelhantes, a natureza dos ativos cripto gera exposições de risco diferentes em relação aos ETFs tradicionais.

Ambas as estruturas dependem de rebalanceamento e exposição a derivativos para gerar alavancagem, mas a negociação 24/7, a maior volatilidade e o ambiente regulatório mais flexível dos mercados cripto geram riscos não lineares e efeitos de cauda mais intensos. Além disso, ETFs alavancados de cripto sofrem mais com a erosão do valor líquido dos ativos por decadência da volatilidade, especialmente em mercados de tendência prolongada ou alta volatilidade — podendo chegar a NAV quase zero em cenários extremos.

2.2 Mecanismo de rebalanceamento diário e “decadência da volatilidade”

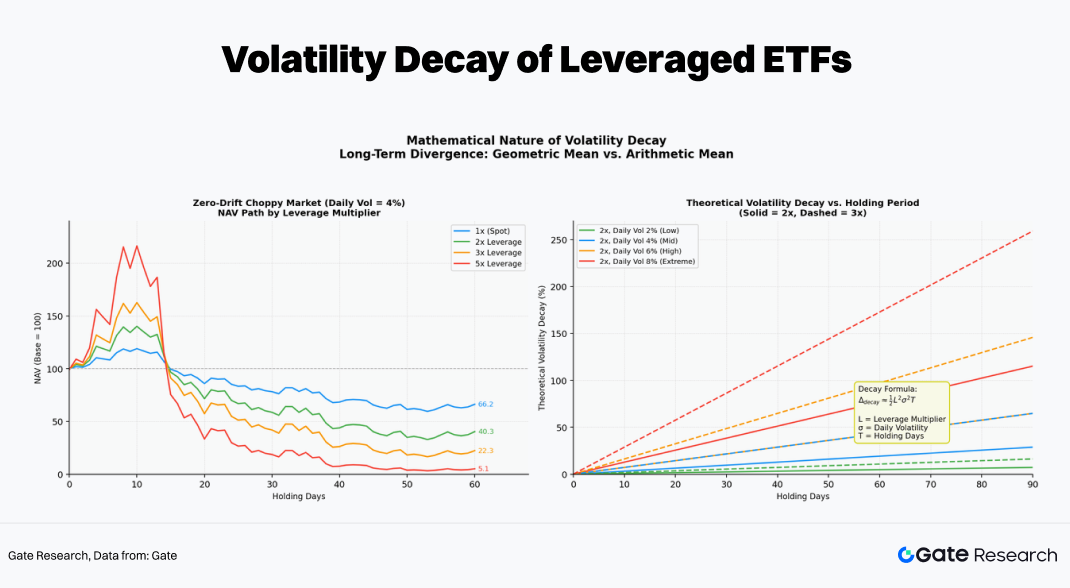

A principal característica dos ETFs alavancados é o “reset diário”, que os diferencia da alavancagem convencional. Para manter o múltiplo exato de exposição no início de cada pregão, os fundos rebalanceiam posições diariamente.

Muitos investidores acreditam que “se o ativo sobe 10%, o ETF 2x sobe 20%”. Isso só é válido em um dia; ao longo de vários dias, a relação se torna não linear devido ao efeito composto do rebalanceamento diário.

Se o Bitcoin sobe no dia T, o NAV do ETF 2x também aumenta, reduzindo a alavancagem efetiva para menos de 2x. Para restaurar a exposição, o fundo precisa “comprar na alta” antes do próximo pregão, aumentando posições em swap ou futuros. Se o preço cai, o fundo “vende na baixa” para reduzir exposição. Esse mecanismo de “comprar caro, vender barato” é a principal fonte de erosão do NAV em mercados laterais.

Exemplo: o ativo sobe 10% no primeiro dia e cai 9,09% no segundo (voltando ao ponto inicial):

-

Ativo subjacente: US$ 100 × 1,10 × 0,9091 = US$ 100 (retorno de 0%)

-

ETF 2x: US$ 100 × 1,20 × 0,8182 = US$ 98,10 (-1,82%)

-

ETF 3x: US$ 100 × 1,30 × 0,7273 = US$ 94,50 (-5,45%)

Em ambiente de alta volatilidade e sem tendência, quanto maior a alavancagem, maior a decadência — crescendo exponencialmente com o tempo. Após 60 dias, um produto 5x pode reter apenas 5,1% do valor inicial.

2.3 Condições de mercado ideais para ETFs alavancados de cripto

Para identificar os melhores ambientes para ETFs alavancados de cripto, utilizamos simulação de Monte Carlo móvel de 60 dias para comparar diferentes níveis de alavancagem em cenários diversos.

Usando o retorno e volatilidade históricos do ativo subjacente (ETH), geramos vários caminhos de preço, calculando as mudanças compostas diárias do NAV para ETFs alavancados (±1x, ±2x, ±3x, ±5x), considerando os efeitos da decadência. Isso permite comparar o desempenho de longo prazo entre níveis de alavancagem em cada ambiente.

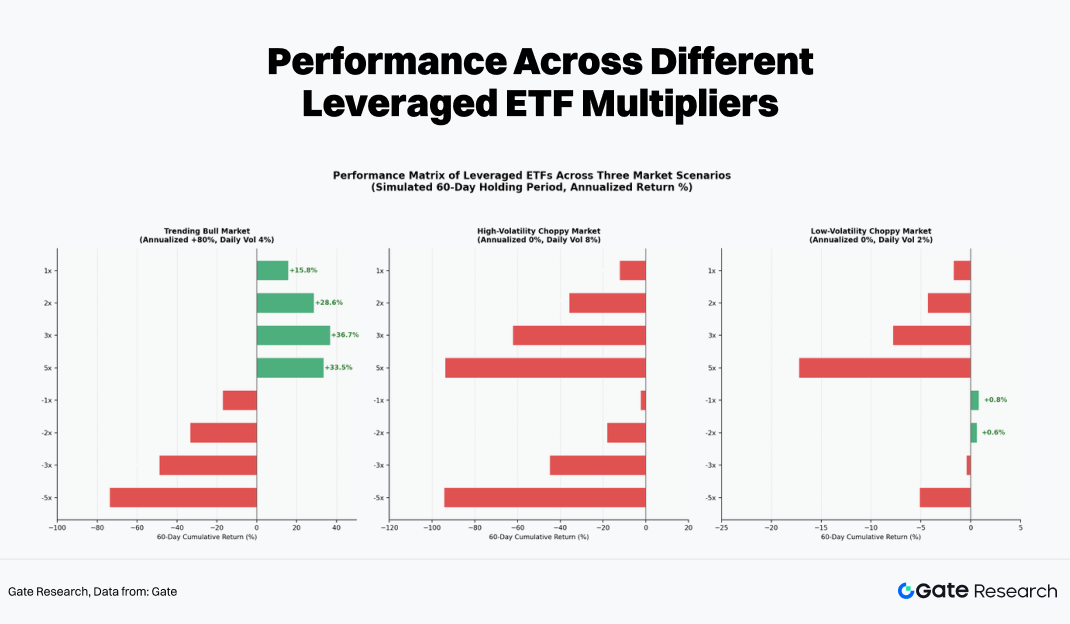

Os resultados mostram diferenças marcantes em três regimes de mercado:

-

Mercado de tendência (unilateral): único ambiente em que ETFs alavancados geram retornos positivos em excesso. O “comprar na alta” diário amplia a posição base, gerando efeito composto. ETFs 3x ou 5x podem superar posições manuais alavancadas.

-

Mercado lateral de alta volatilidade: “moedor” de ETFs alavancados. Mesmo sem variação no preço após 60 dias, tanto ETFs 5x long quanto 5x short podem cair mais de 90%. A decadência da volatilidade corrói o capital, e quanto maior o tempo de holding, mais certa a perda.

-

Mercado lateral de baixa volatilidade: perdas ainda ocorrem, mas são menores. Em alguns casos, produtos -1x ou -2x podem gerar pequenos ganhos devido a tendências sutis ou vantagens de taxa de financiamento, sendo úteis para hedging de curto prazo e eventos pontuais.

O melhor cenário para ETFs alavancados de cripto é uma tendência forte e unidirecional. Para evitar erosão do NAV em mercados laterais, esses ETFs são mais adequados para alocação tática de curto prazo, não para posições centrais de longo prazo.

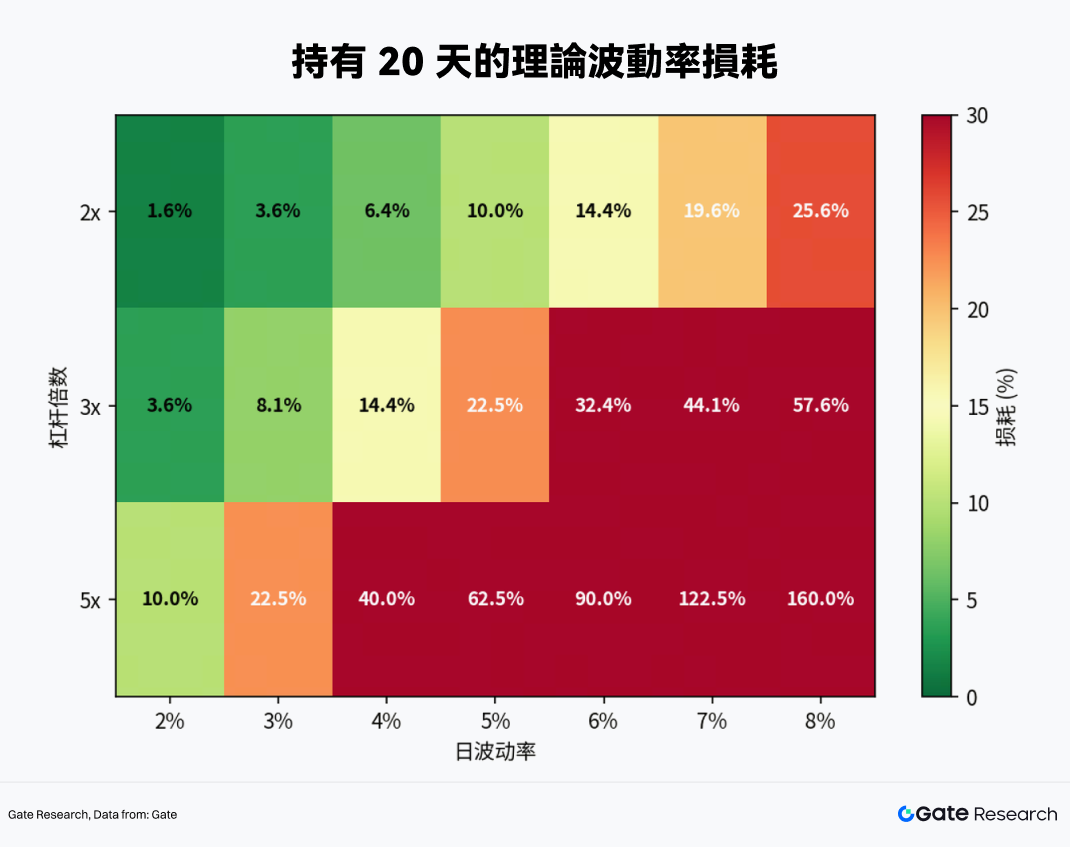

Por quanto tempo manter ETFs alavancados? O desempenho em diferentes volatilidades e alavancagens mostra:

-

Com volatilidade diária de 4% (típica em cripto), a decadência teórica chega a 6,4% para ETFs 2x em 20 dias, 14,4% para ETFs 3x e até 40% para ETFs 5x.

-

30 dias é um limite crítico: salvo forte tendência de alta, ETFs 2x e 3x tendem a perder principal sob volatilidade normal.

Conclusão: O período de holding para ETFs alavancados de cripto deve, em geral, ser inferior a um mês, com janela tática ideal entre 1 e 5 dias.

Para trazer a teoria para a prática, utilizamos a interface Gate MCP para acessar dados em tempo real do mercado cripto e conduzimos análise aprofundada.

3.1 Seleção do ativo subjacente

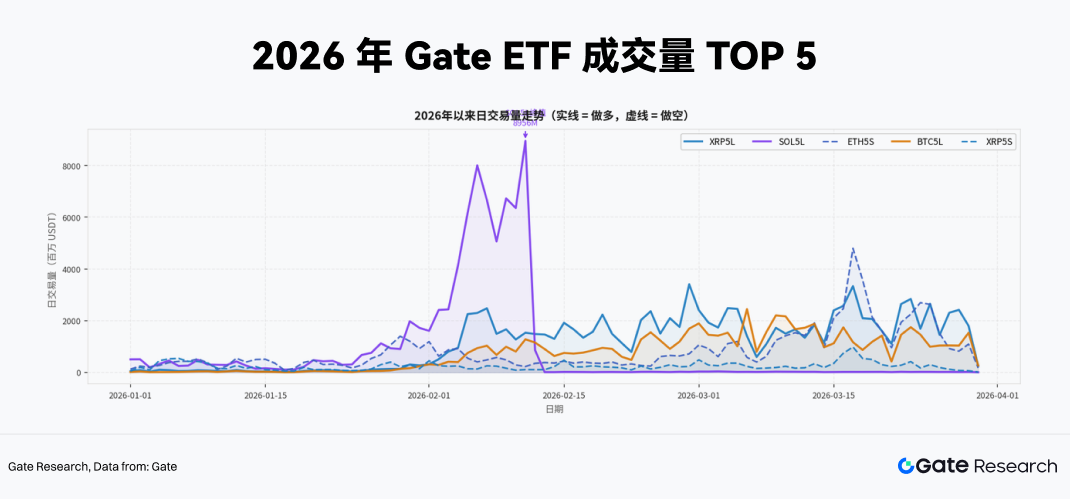

Liquidez é condição essencial para viabilidade de qualquer estratégia com ETF alavancado. Produtos com baixo volume enfrentam risco de slippage elevado e preços mais sujeitos a distorções em relação ao NAV. Por isso, extraímos dados de volume de negociação de todos os ETFs alavancados de janeiro a março de 2026 via Gate MCP, usando esse critério como filtro inicial.

Entre os líderes em volume acumulado, produtos alavancados em 5x dominam. Os cinco principais (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) são todos 5x, mostrando apetite extremo por risco e preferência por máxima alavancagem para capturar volatilidade de curto prazo ou realizar hedging spot intenso.

O volume diário do SOL5L, por exemplo, atingiu pico de quase 9 bilhões de USDT em um único dia de fevereiro, geralmente ligado a eventos fundamentais no ativo subjacente e típico de ondas de negociação orientadas por eventos.

Para estratégias práticas, focamos em produtos 5x com volume médio diário na casa das centenas de milhões de USDT. Eles oferecem melhor profundidade e eficiência de saída, absorvendo o impacto de grandes ordens.

3.2 Estratégia de hedging dinâmico e rompimento de momento para ETFs de alta alavancagem

Para quem possui posições spot em cripto, o maior desafio é proteger a exposição à queda durante choques macro ou rupturas técnicas, de forma barata e sem risco de liquidação. As soluções tradicionais incluem: abrir short em futuros perpétuos, comprar opções de venda ou converter para stablecoins.

Cada abordagem tem desvantagens: futuros perpétuos exigem margem e risco de liquidação em picos de preço; opções podem ser caras em ambientes de alta volatilidade implícita; converter para stablecoin elimina o potencial de alta.

ETFs alavancados como XRP5L, SOL5L e ETH5S trazem uma quarta solução, com vantagens estruturais em cenários específicos:

-

Sem margem: Comprar ETFs inversos é uma operação spot, com perda máxima limitada ao capital inicial, eliminando o risco de liquidação típico dos derivativos.

-

Eficiência de capital: Com alavancagem 5x, é possível proteger a mesma exposição nocional usando apenas 20% do capital, liberando 80% para estratégias de rendimento ou reserva de liquidez.

-

Precisão no hedge: O ETH5S mantém correlação estável de cerca de -0,91 a -0,97 com o ETH, garantindo hedge de curto prazo confiável (como validado a seguir).

Com base nisso, elaboramos o seguinte framework de estratégia para ETFs de alta liquidez e alavancagem (5x), como XRP5L, SOL5L e ETH5S.

3.2.1 Sinal de entrada

O maior risco dos ETFs alavancados é a rápida erosão do NAV por apostas direcionais erradas. Por isso, o posicionamento do lado direito é fundamental. Antes da operação, define-se o sinal de entrada — por exemplo, antes de eventos macro como decisões do Fed ou payroll, ou quando o preço spot rompe níveis técnicos relevantes (como média móvel de 20 dias) e indicadores de volatilidade (volatilidade anualizada de 7 dias) começam a reverter.

No caso de hedge ou especulação com ETF inverso 5x, três condições devem ocorrer juntas:

-

Quebra técnica: o ativo (ETH ou SOL) fecha abaixo da média móvel simples de 20 dias, com desvio superior a 2%.

-

Mudança de volatilidade: a volatilidade anualizada de 7 dias sobe mais de 15% em relação à semana anterior, sinalizando atenção e emoção elevada no mercado.

-

Sinal de funding: do lado short, taxas de funding dos futuros perpétuos permanecem positivas por três dias seguidos, indicando que longs ainda pagam funding — sugerindo que a alavancagem não foi totalmente desfeita e o momento short pode não ter se esgotado. (A lógica se inverte para posições long.)

Na montagem da posição, inicia-se com 50% do alvo no primeiro dia do sinal; se a tendência de baixa se confirmar no fechamento do dia seguinte, eleva-se para 100%, reduzindo o risco de falso rompimento.

3.2.2 Detecção de rompimento de momento

Além do hedge estrutural, ETFs de alta alavancagem são ferramentas para capturar movimentos extremos unilaterais. O pico de volume do SOL5L em fevereiro ilustra como grandes eventos podem gerar retornos substanciais.

O sinal central para rompimento de momento é o aumento anormal do volume do ETF, já que o fluxo de capital costuma antecipar os preços em condições extremas:

-

Gatilho: volume diário do ETF 5x excede 3x a média de 20 dias, com rompimento de faixa de consolidação ou resistência.

-

Gestão: trades especulativos devem ser limitados a 15%–20% do capital da estratégia.

-

Risco-retorno: devido à alta alavancagem, é obrigatório stop-loss imediato (por exemplo, -15% do NAV de entrada). Em tendências fortes, ETFs 5x podem render 30%–50% em pouco tempo, gerando payoff assimétrico atrativo.

3.2.3 Mecanismo rigoroso de saída

O desenho da estratégia de saída é tão importante quanto o sinal de entrada. Por conta da decadência da volatilidade, o tempo se torna custo — cada oscilação de preço corrói o NAV. Manter posições sem tendência definida é um dos maiores riscos em ETFs alavancados.

Por isso, a estratégia ETH5S adota saída dupla, com controles baseados em tempo e sinal:

-

Stop-loss temporal: cada posição em ETH5S deve ser encerrada em até 5 dias corridos, com ou sem lucro. Se o mercado não reagiu nesse prazo, a lógica do trade provavelmente falhou. Além disso, se entrar em consolidação, a decadência acelera dos dias 6 a 10. Saídas por tempo também combatem viés comportamental como aversão à perda.

-

Take-profit móvel: visa proteger ganhos e participar de tendências. Em movimentos fortes, ETH5S pode entregar 50%–80% em curto prazo. O mecanismo móvel garante realização parcial de lucros e mantém parte da exposição para continuidade.

-

Especificamente:

-

Ao alcançar +20% de lucro, reduz 50% da posição e move o stop para +10% sobre o restante.

-

Ao atingir +40%, reduz mais 25%, restando 25% da posição inicial, e move o stop para +25%.

-

Se o preço recuar mais de 15% em relação ao pico do lucro, encerra todas as posições restantes.

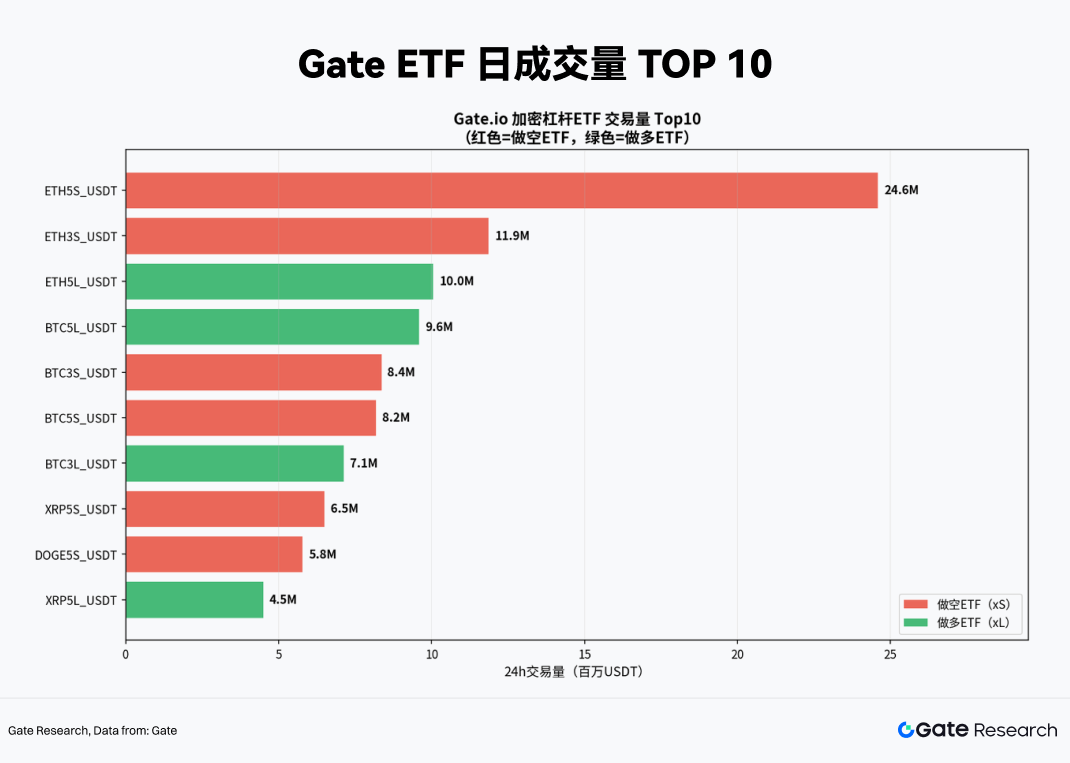

A partir do framework acima, conduzimos teste empírico com ETF selecionado. No ranking de volume de 19 de março de 2026, ETH5S lidera com 24,6 milhões de USDT negociados, tornando-se o principal campo de atuação do capital de curto prazo. A diferença de liquidez em relação aos demais produtos garante maior profundidade e eficiência para grandes ordens. Por isso, ETH5S é o instrumento central da estratégia.

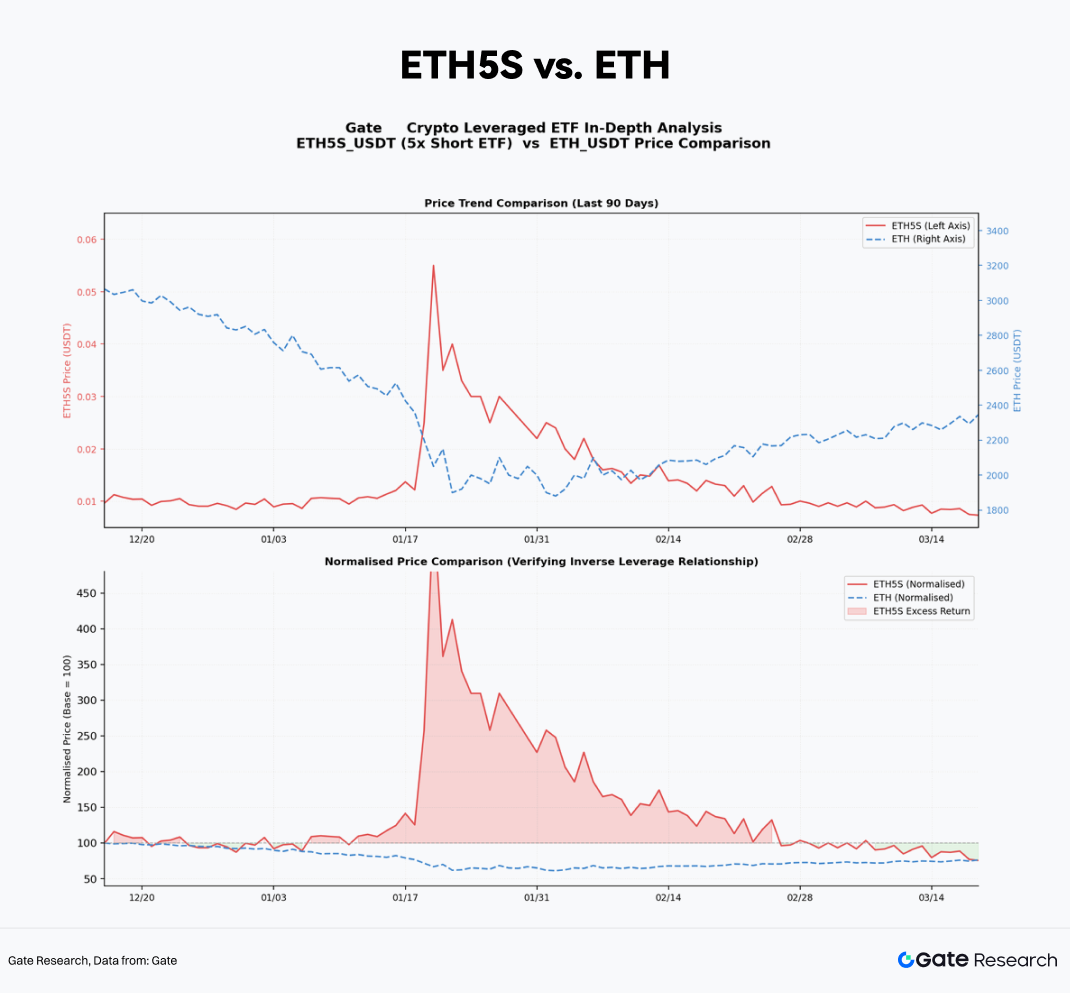

Validamos a mecânica do ETH5S extraindo dados diários de 90 dias para ETH5S e ETH spot entre dezembro de 2025 e março de 2026 via Gate MCP.

Ao normalizar ambas as séries para valor base 100, observa-se relação espelhada nos retornos. Em períodos de drawdown do ETH — como em fevereiro de 2026, com queda de 14% em uma semana — o ETH5S subiu cerca de 65% no NAV, pouco abaixo do máximo teórico de 5 × 14% = 70%, diferença explicada por decadência da volatilidade e custos de gestão.

No geral, ETH5S é instrumento de hedge estrutural confiável, sem erro de acompanhamento significativo.

Para calcular o hedge ideal, considere uma posição spot de ETH de 10.000 USDT e razão de hedge de 100%. O valor de ETH5S necessário é:

Tamanho da posição ETH5S = valor em ETH spot × razão de hedge ÷ alavancagem efetiva (β)

A alavancagem efetiva β é ligeiramente inferior ao teórico por conta da decadência. Com base nas médias recentes, adotamos β ≈ -4,7. As alocações resultantes são:

3.3.2 Backtest da estratégia de rompimento de momento ETH5S

Além do hedge estrutural, capturar rompimentos de momento em condições extremas pode gerar alpha de curto prazo relevante. O sinal central é a expansão anormal do volume em ETH5S, já que o volume costuma antecipar o preço em vendas motivadas por pânico.

O sinal de entrada é: quando o volume diário do ETH5S excede 3x a média de 20 dias e o preço rompe uma linha de tendência descendente recente (acelerando o momento short), interpreta-se como pico local de pânico. Nesse momento, pode-se adicionar posição especulativa de curto prazo ao hedge.

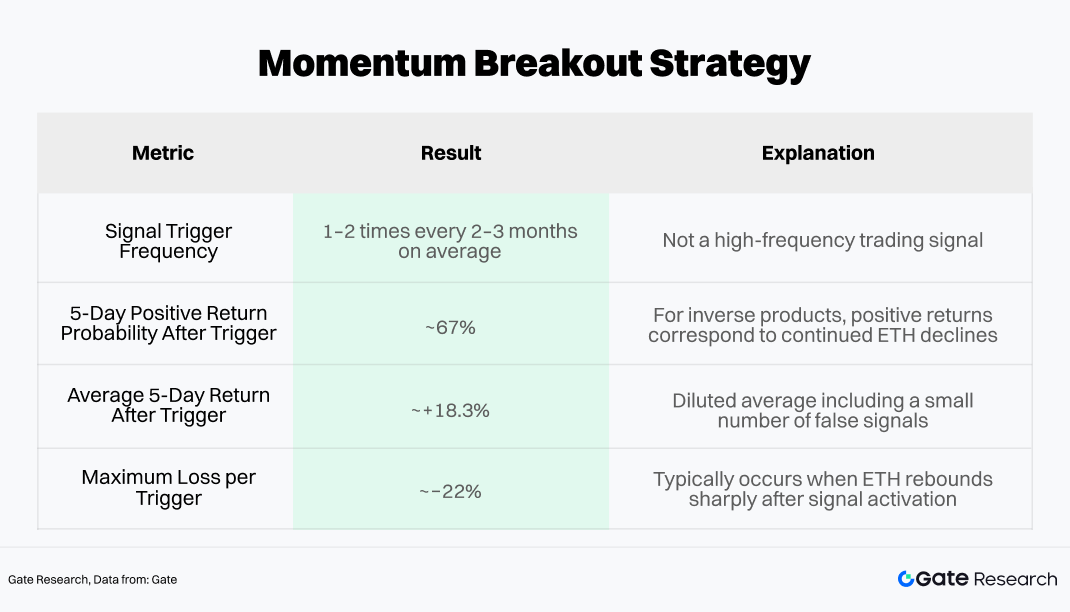

Backtests históricos (Gate MCP, jan/2024 a mar/2026) mostram:

Assim, o módulo de rompimento de momento deve ser limitado a 15%–20% do capital da estratégia, com stop-loss imediato na entrada (recomendado em -15% do NAV).

A razão risco-retorno é de 1,2:1 (ganho esperado de +18% vs. perda máxima de -15%). Com taxa de vitória de 67%, a expectativa matemática é positiva.

4. Conclusão

A ascensão dos ETFs de cripto trouxe liquidez inédita e transformou profundamente a estrutura e dinâmica de volatilidade do mercado. O acúmulo de capital institucional reduziu a volatilidade de ativos como o Bitcoin. Nesse cenário, ETFs alavancados de exchanges centralizadas — instrumentos de alta alavancagem sem exigência de margem — mostraram valor tático único em tendências unilaterais e proteção contra eventos extremos.

Contudo, ETFs alavancados de cripto não são amplificadores de retorno para holding passivo. São instrumentos de precisão, que exigem condições específicas. No contexto certo, permitem hedge eficiente e leve em capital; sob lógica equivocada, a erosão do NAV pode ser rápida e intensa.

Com base em dados do Gate MCP, construímos estratégia de entrada do lado direito, usando sinais de rompimento de momento baseados em volume para capturar retornos adicionais. A execução combina construção de posição em fases, escalonamento conforme o momento e regras rígidas de saída — equilibrando risco e retorno e mitigando a decadência da volatilidade.

O ETH5S, com liquidez superior e correlação negativa estável, foi validado como hedge eficiente e confiável, oferecendo proteção assimétrica com baixo uso de capital. Sobre a camada de hedge, sinais de momento baseados em “expansão de volume + rompimento de tendência” permitem capturar alpha de curto prazo em quedas extremas. Backtests históricos mostram taxa de vitória de ~67% e retorno esperado positivo. Limitando o módulo de momento a 15%–20% e impondo stop-loss rigoroso (ex: -15%), a estratégia equilibra proteção e retorno, controlando drawdown.

No futuro, a institucionalização do mercado de cripto está longe do fim. Com fundos soberanos, seguradoras e previdência incluindo cripto em seus portfólios, a estrutura de mercado seguirá evoluindo: volatilidade pode se comprimir mais, prêmios de liquidez cair e fatores macro ganhar peso na formação dos preços. A janela para estratégias com ETFs alavancados pode se estreitar e o ruído dos sinais aumentar — mas a confiabilidade desses instrumentos tende a crescer com a liquidez.

Estratégias competitivas nesse novo cenário não serão regras fixas, mas frameworks adaptativos — que unem disciplina de risco, análise de dados em tempo real e respeito à complexidade do mercado. O mercado evolui, as ferramentas mudam, mas só uma compreensão profunda dos mecanismos permitirá navegar cada transição estrutural e encontrar novas oportunidades.

Referências

Gate Research é uma plataforma completa de pesquisa em blockchain e criptomoedas, com conteúdo aprofundado para o público, incluindo análise técnica, informações de mercado, pesquisa setorial, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. É recomendável que o usuário faça sua própria pesquisa e compreenda totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.