Os derivados não visam complicar o mercado, mas sim permitir uma gestão de risco mais rigorosa. A sua génese resulta de necessidades económicas concretas: agricultores que desejam fixar preços das colheitas, empresas que pretendem proteger-se do risco cambial e investidores que procuram gerir a volatilidade do mercado.

Com o desenvolvimento dos derivados, consolidaram-se três funções fundamentais:

- Cobertura de risco

- Amplificação da alavancagem

- Otimização da eficiência da descoberta de preços

Compreender derivados não é memorizar nomes de produtos, mas perceber de que forma alteram a distribuição do risco.

Futuros e Forwards: Fixar preços futuros

O surgimento dos futuros e forwards responde a uma questão prática: perante a incerteza dos preços futuros, é possível fixá-los já?

Os forwards são a forma original — um acordo OTC (ao balcão) entre duas partes para liquidar um ativo a um preço definido numa data futura. São flexíveis, mas comportam risco de crédito devido à inexistência de uma câmara de compensação central.

Os futuros constituem uma evolução padronizada dos forwards, negociados em bolsa, com câmaras de compensação que asseguram a liquidação e reduzem substancialmente o risco de incumprimento.

Os mecanismos essenciais dos futuros incluem:

- Condições contratuais padronizadas (quantidade, prazo de entrega, tipo)

- Requisitos de margem

- Liquidação diária mark-to-market

- Mecanismo de liquidação forçada

Os futuros servem não só para cobertura de risco, mas também como instrumentos de especulação.

Por exemplo:

- Produtores agrícolas vendem futuros para fixar preços de venda futuros

- Investidores compram futuros sobre índices bolsistas para expressar perspetivas de alta

A existência de mercados de futuros permite negociar hoje os preços futuros, reforçando significativamente a transparência dos preços.

Opções e lógica de precificação da volatilidade

Se os futuros fixam a direção, as opções fixam direitos. Estas conferem ao titular o direito — mas não a obrigação — de comprar ou vender um ativo a um preço definido numa data futura. Por isso, quem compra opções paga um prémio, enquanto quem vende assume o risco potencial.

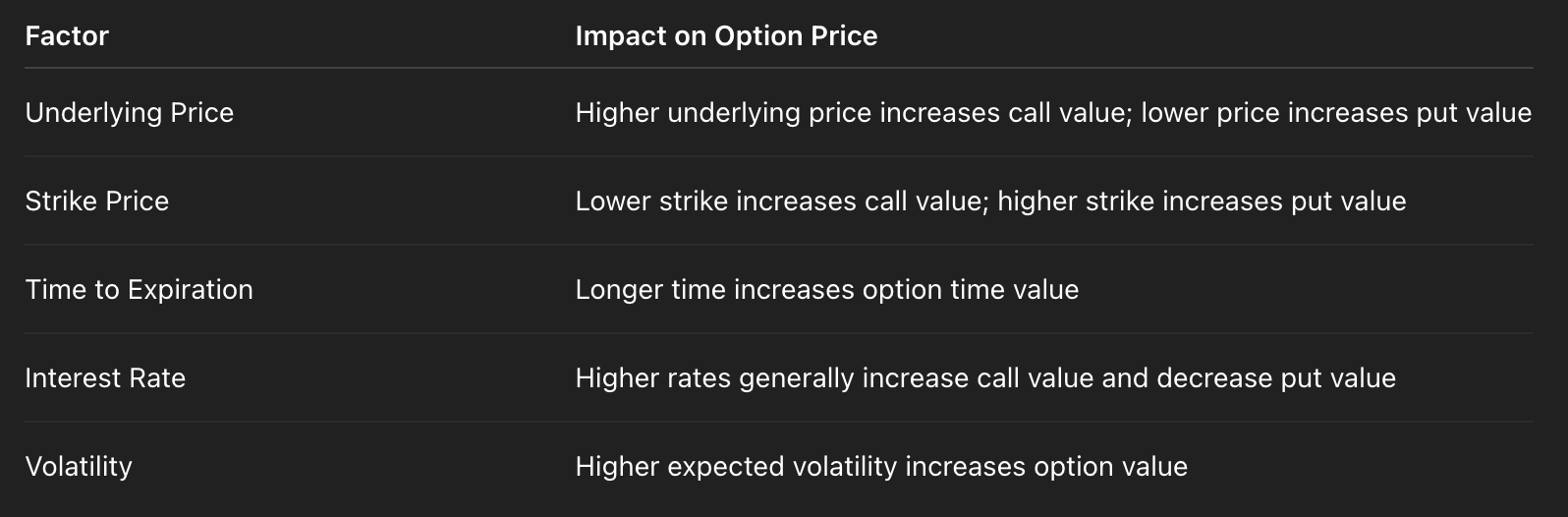

O preço das opções depende não só do preço atual do ativo subjacente, mas também de várias variáveis:

A variável mais determinante é a volatilidade. Quanto maior for, mais valiosa se torna a opção, pois aumentam as probabilidades de grandes oscilações. Assim, os mercados de opções negociam essencialmente o grau de incerteza futura, sendo a volatilidade implícita um dos principais indicadores de sentimento de mercado.

Por exemplo:

- Em períodos de pânico no mercado, a procura por opções de venda (Put) dispara e a volatilidade implícita cresce

- Em contextos de estabilidade, a volatilidade diminui e as opções tornam-se relativamente mais baratas

As opções permitem aos investidores posicionarem-se não só quanto à direção do preço, mas também quanto à probabilidade de movimentos significativos.

Swaps e produtos estruturados: mecanismos de transferência de risco

Um swap é um contrato para trocar fluxos de caixa futuros. O objetivo não é negociar ativos, mas sim trocar estruturas de risco.

O exemplo mais comum é o swap de taxa de juro:

- Uma parte paga uma taxa fixa

- A outra paga uma taxa variável

Este mecanismo permite às empresas converter empréstimos a taxa variável em estruturas de taxa fixa, ou vice-versa.

A essência dos swaps é transferir uma exposição ao risco para outra parte mais disposta a assumi-lo. Os produtos estruturados vão mais longe, combinando vários derivados. Por exemplo:

- Combinar obrigações e opções para criar produtos protegidos pelo capital

- Dividir fluxos de caixa de diferentes maturidades para criar estruturas de retorno escalonadas

Estes produtos utilizam engenharia financeira para segmentar o risco em diferentes níveis e comercializá-los junto de investidores com distintos perfis de risco.

O risco não desaparece: é redistribuído.

Como os derivados reforçam a liquidez do mercado

O volume dos mercados de derivados supera frequentemente, por larga margem, o dos mercados à vista — e isto não é casualidade.

Os derivados aumentam a liquidez ao:

- Disponibilizar instrumentos de cobertura para que os criadores de mercado possam apresentar spreads mais reduzidos

- Reduzir os requisitos de capital (alavancagem)

- Atrair uma maior diversidade de participantes

- Criar um processo de descoberta de preços mais eficiente

Quando um ativo tem mercados de futuros e opções ativos:

- Os spreads bid-ask no mercado à vista estreitam-se

- Grandes negociações são absorvidas com maior facilidade

- As oscilações de preço refletem melhor a oferta e procura reais

Os derivados não são meros acessórios dos mercados à vista; são motores essenciais da liquidez destes mercados.