Resumo

No início de fevereiro de 2026, Trump propôs a nomeação do ex-membro do Conselho do Federal Reserve e figura hawkish de política monetária, Kevin Wash, para o cargo de próximo presidente do Federal Reserve, o que provocou uma forte turbulência nos mercados financeiros globais, sendo denominado pelos mercados de criptomoedas como “Efeito Wash”. As principais criptomoedas sofreram quedas expressivas, com uma saída líquida de quase 1 bilhão de dólares em um único dia de ETFs de Bitcoin à vista. Nossa análise aprofundada revela que o núcleo do efeito Wash é uma “troca de âncoras” na lógica subjacente à política monetária — passando da narrativa antiga de que “a inflação persistente deprecia a moeda fiduciária, beneficiando ativos criptográficos como reserva de valor” para um novo paradigma de “disciplinaridade nas taxas de juros reforçando a credibilidade do dólar, com a contração de liquidez punindo ativos de risco”. Nesse processo de mudança de paradigma, os mecanismos de precificação dos ativos digitais estão passando por uma reestruturação: a correlação entre Bitcoin e ações de tecnologia continua a se fortalecer, sendo forçada a aceitar uma identidade de “fator de risco beta elevado”; a avaliação do mercado está mudando de uma expansão de liquidez para a precificação baseada em taxas de juros reais; dentro do mercado, ocorrerá uma forte diferenciação, com ativos com fluxo de caixa real e casos de uso prático recebendo prêmio de avaliação. Olhando para o futuro, os ativos digitais podem evoluir para “colaterais digitais não soberanos” ao invés de serem considerados ativos de refúgio tradicionais. Os investidores precisam ajustar sistematicamente suas estruturas de alocação, considerando as criptomoedas como um “fator de risco beta altamente sensível à liquidez macroeconômica”, e, durante ciclos de aperto, focar mais na análise fundamental, gestão de riscos e reservas de liquidez.

Capítulo 1: Análise do Efeito Wash — Por que uma nomeação causa um terremoto no mercado?

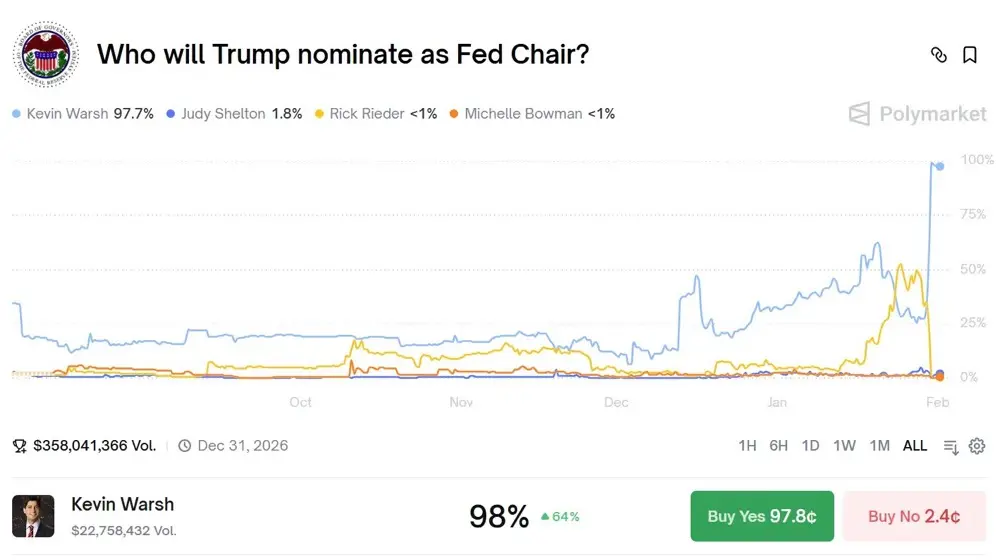

Em 30 de janeiro de 2026, uma nomeação provocou uma tsunami de turbulência nos mercados financeiros globais, com impacto até maior do que a divulgação de muitos dados econômicos ou ajustes na política monetária. Após a notícia de que Kevin Wash, ex-membro do Conselho do Federal Reserve, seria nomeado para o próximo presidente do Fed, o índice do dólar disparou violentamente, o ouro e a prata despencaram, e o mercado de criptomoedas enfrentou uma verdadeira carnificina — o Bitcoin caiu cerca de 7% em um único dia, o Ethereum despencou mais de 10%, e o valor de mercado total evaporou mais de 8 trilhões de dólares. À primeira vista, parece uma troca de liderança normal, mas uma análise mais profunda revela que a reação do mercado foi tão intensa porque a nomeação de Wash tocou na neurose mais sensível do sistema financeiro atual. Kevin Wash não é um funcionário comum do Fed; sua trajetória e posições políticas formam um retrato completo de uma postura hawkish. Em 2006, aos 35 anos, Wash tornou-se o mais jovem membro do Conselho do Fed na história, sinalizando seu potencial incomum. Durante a crise financeira global de 2008, enquanto muitos colegas defendiam medidas agressivas de afrouxamento quantitativo para salvar o sistema financeiro à beira do colapso, Wash foi um dos mais firmes opositores. Ele não apenas se opôs ao QE2, mas, na reflexão pós-crise, alertou repetidamente que as compras maciças de ativos e as taxas de juros zero de longo prazo estavam distorcendo sinais de mercado, criando riscos morais e prejudicando a estabilidade de preços a longo prazo. Essas opiniões, na atmosfera de crise da época, pareciam deslocadas, mas com o tempo, mais pessoas passaram a reconsiderar seus alertas. Após deixar o Fed, Wash aprimorou seu arcabouço teórico no Hoover Institution e na Stanford Graduate School of Business, destacando a importância das “taxas de juros reais” como âncora da política monetária, argumentando que taxas negativas representam punição aos poupadores e incentivo à má alocação de capital. Em um discurso público em 2025, Wash afirmou claramente: “Uma economia saudável precisa de taxas de juros reais positivas como sinal de alocação de recursos; manipular artificialmente as taxas só gera prosperidade ilusória e bolhas inevitáveis.” Essas declarações entram em conflito direto com o ambiente de liquidez que sustenta o mercado de criptomoedas atualmente.

O efeito Wash revela, de forma mais profunda, uma contradição de longa data entre o mercado de criptomoedas e a política monetária. A narrativa original das criptomoedas foi construída na oposição à emissão descontrolada de moeda pelos bancos centrais, e a frase de Satoshi Nakamoto no bloco gênese do Bitcoin — “O Tesouro está à beira de implementar uma segunda rodada de assistência de emergência bancária” — deixa claro esse posicionamento de resistência. Contudo, à medida que o mercado de criptomoedas amadurece, ele não se torna uma alternativa totalmente independente do sistema tradicional, como idealizado por alguns, mas passa a se integrar estruturalmente a ele, criando uma dependência cada vez maior. A aprovação do ETF de Bitcoin à vista é um marco nesse processo: ela abriu as portas para o capital institucional ingressar no mercado cripto, mas também transferiu o poder de precificação dos ativos digitais do núcleo descentralizado para as mesas de negociação de Wall Street. Hoje, o que determina o preço do Bitcoin não são mais mineradores, detentores ou desenvolvedores, mas sim os modelos de alocação de ativos e sistemas de gestão de risco da BlackRock, Fidelity e outros grandes players. Esses modelos classificam os ativos digitais como “ações de tecnologia de alto crescimento” ou “ativos de risco alternativos”, e suas decisões de compra e venda baseiam-se nos mesmos macrovariáveis — expectativas de taxa de juros, condições de liquidez, apetite ao risco — que influenciam os ativos tradicionais. Essa dependência estrutural torna o mercado de criptomoedas extremamente vulnerável a figuras hawkish como Wash, pois os investidores institucionais ajustam suas posições mecanicamente com base nas expectativas de juros, sem considerar a narrativa de reserva de valor soberana do Bitcoin. É uma ironia cruel: um ativo criado para combater o sistema bancário central, cujo preço acaba sendo determinado pelos agentes mais sensíveis às políticas do próprio sistema.

Capítulo 2: Retrospectiva histórica do ciclo de aperto — Como os ativos digitais são precificados?

Para compreender de forma mais profunda o impacto potencial do efeito Wash, é necessário olhar para o passado e analisar como os ativos digitais se comportaram em ciclos de aperto anteriores. Essa análise histórica não é uma simples acumulação de dados, mas uma tentativa de extrair padrões estruturais que possam orientar a interpretação do cenário atual. O primeiro período de interesse é o ciclo de 2017-2018, marcado pelo aumento de taxas e redução de balanço do Fed. Em outubro de 2017, o Fed iniciou oficialmente o processo de redução do seu balanço, e ao longo de dois anos elevou as taxas de juros sete vezes. O Bitcoin, nesse ciclo, apresentou um comportamento de atraso: em dezembro de 2017, quando o Fed já começava a subir juros, o Bitcoin atingiu seu recorde de 19.891 dólares, ignorando sinais de aperto monetário e vivendo uma fase de euforia. Contudo, esse otimismo foi pago caro: em 2018, com o ritmo de alta de juros acelerado e o balanço em retração, a liquidez encolheu continuamente, levando o Bitcoin a um longo ciclo de baixa de 13 meses, com mínima de 3.127 dólares, uma queda de 84,3%. A lição desse período é clara: os efeitos da política monetária levam tempo para se manifestar, e o mercado pode ignorar sinais de aperto no curto prazo, mas, ao atingir um ponto crítico, a correção costuma ser rápida e dolorosa. Além disso, esse ciclo revelou uma característica inicial do mercado de criptomoedas: sua fraca correlação com os mercados tradicionais, sendo mais influenciado por ciclos próprios, como o halving do Bitcoin, e pelo sentimento de investidores de varejo.

O segundo período relevante é o ciclo de 2021-2022, de resposta à inflação, que apresenta maior similaridade com o cenário atual. Em novembro de 2021, o Fed iniciou a redução de compras de ativos (tapering), e em março de 2022, elevou a taxa de juros pela primeira vez, acumulando sete aumentos ao longo do ano, totalizando 425 pontos-base. O Bitcoin atingiu seu pico de 69.000 dólares em novembro de 2021, e caiu para 15.480 dólares em novembro de 2022, uma queda de aproximadamente 77%. Em relação ao ciclo de 2017-2018, essa fase mostrou uma mudança importante: a correlação do Bitcoin com o índice Nasdaq aumentou de cerca de 0,3 no início de 2021 para 0,86 em meados de 2022. Essa correlação crescente reflete uma mudança estrutural: investidores institucionais passaram a tratar o mercado de criptomoedas como um ativo de risco, gerenciado dentro de um portfólio unificado. Quando o Fed iniciou uma política agressiva de aumento de juros para combater a inflação, esses investidores ajustaram suas posições de forma sincronizada, vendendo ações de tecnologia e ativos digitais, criando um ciclo vicioso de “fechamento de posições múltiplas”. Nesse período, também se observou uma forte diferenciação interna: enquanto o Bitcoin resistia relativamente às quedas, muitas altcoins despencaram mais de 90%, indicando uma fragmentação do mercado entre “ativos principais” e “ativos periféricos”, com fluxo de capital se concentrando nos mais líquidos e com maior consenso.

O terceiro ciclo, de 2024-2025, foi marcado por taxas de juros elevadas e sustentadas, sendo o mais recente e relevante para o cenário atual. O Fed manteve a taxa de juros entre 5,25% e 5,50% por 16 meses consecutivos, enquanto continuava a reduzir seu balanço em 950 bilhões de dólares por mês. Nesse período, o mercado de criptomoedas apresentou uma estrutura complexa: o Bitcoin, beneficiado pela aprovação do ETF à vista, subiu de 45 mil para mais de 100 mil dólares; ao mesmo tempo, a maioria das altcoins caiu entre 40% e 70%, com mais de 80% das 100 maiores por valor de mercado tendo desempenho inferior ao do Bitcoin. Essa diferenciação revela uma tendência importante: em um ambiente de liquidez restrita, o capital tende a se concentrar nos “ativos mais seguros”, ou seja, aqueles com maior liquidez, maior aceitação institucional e menor risco regulatório. Para os demais ativos digitais, há uma dupla pressão: a contração macro de liquidez e o “efeito sanguessuga” do Bitcoin. Além disso, observa-se uma mudança na sensibilidade dos preços às taxas de juros reais: quando o rendimento dos TIPS sobe de 1,5% para 2,5%, o preço do Bitcoin cai cerca de 15%, indicando uma maior sensibilidade a esse fator do que em ciclos anteriores.

Com base nessas três experiências históricas, podemos extrair algumas regras-chave para o comportamento do mercado de criptomoedas em ciclos de aperto. Primeiramente, os efeitos da política monetária são cumulativos e apresentam atraso: o mercado pode ignorar sinais iniciais, mas, ao atingir um ponto crítico, a correção será rápida e intensa. Em segundo lugar, com maior participação institucional, a correlação com ativos tradicionais de risco aumenta, atingindo níveis elevados em ciclos de aperto. Em terceiro, há uma forte diferenciação interna, com capital se concentrando nos principais ativos, evidenciando o efeito de Pareto. Em quarto lugar, o acúmulo de alavancagem amplifica as quedas, criando um ciclo vicioso de “queda de preço — liquidação — queda adicional”. Por fim, a sensibilidade aos juros reais torna-se um fator central na precificação, elevando o custo de oportunidade de manter ativos digitais quando os rendimentos livres de risco sobem. O efeito do Wash é particularmente desafiador porque ocorre justamente no momento de maior institucionalização do mercado e em avaliações relativamente altas, potencializando a complexidade e a duração dessa correção. Além disso, Wash, como uma figura hawkish com um arcabouço teórico consistente, pode indicar que o ciclo de aperto não será uma resposta temporária, mas uma mudança de paradigma de longo prazo, com impactos que ultrapassam as simples oscilações de ciclo.

Capítulo 3: Modelo de precificação de ativos digitais em ciclos de aperto

No novo ambiente desencadeado pelo efeito Wash, os modelos tradicionais de precificação de ativos digitais deixam de ser eficazes, exigindo uma abordagem totalmente nova para entender a dinâmica do mercado. Com base em dados históricos e na estrutura atual, construímos um modelo de precificação de três fatores, tentando explicar o mecanismo de formação de preços em ciclos de aperto. O primeiro fator é a condição de liquidez, com peso de 40%. Este fator mede a variação da oferta monetária global, incluindo o tamanho do balanço do Fed, a taxa de crescimento do M2 global, o volume de operações de recompra overnight, entre outros indicadores. Os dados mostram uma forte correlação entre a liquidez global e o valor de mercado das criptomoedas (R² = 0,62), sendo que uma retração de 1% na liquidez leva, em média, a uma queda de 2,1% no valor total do mercado cripto. Sob o cenário de política de Wash, estimamos que o Fed reduzirá seu balanço em 15-20% nos próximos dois anos, ou seja, cerca de 1,2 a 1,6 trilhões de dólares. Segundo o modelo, essa redução pode diminuir o valor de mercado das criptomoedas em 25-30%. Mais importante, a contração de liquidez tende a ser não linear: inicialmente, o impacto é limitado, mas, ao atingir um ponto de inflexão, pode gerar um ciclo de retroalimentação de crise de liquidez. A estrutura de alavancagem do mercado atual amplifica essa vulnerabilidade, com uma grande quantidade de empréstimos colaterais e posições derivativas sujeitas a liquidações em momentos de aperto, agravando a queda.

O segundo fator é a taxa de juros real, com peso de 35%. Este fator mede o custo de oportunidade de manter ativos digitais, sendo os principais indicadores a taxa de rendimento dos TIPS e a taxa de juros real do Fed. Cada aumento de 1 ponto percentual na taxa de juros real exige uma elevação de aproximadamente 280 pontos-base na taxa de risco para manter o preço do Bitcoin, ou seja, a taxa de retorno esperada precisaria subir de cerca de 60% ao ano para quase 70%. Isso representa uma barreira bastante elevada para o mercado.

O terceiro fator é o apetite ao risco, com peso de 25%. Este mede a disposição dos investidores em assumir riscos, com indicadores como o índice VIX, o spread de títulos de alta rentabilidade e a avaliação de ações de tecnologia. A sensibilidade do mercado de criptomoedas às mudanças no risco é muito elevada, com elasticidade de 1,8: uma queda de 10% na disposição ao risco pode levar a uma redução de 18% na avaliação. Essa amplificação decorre da alta volatilidade e do caráter de mercado de margem dos ativos digitais: em momentos de otimismo, os investidores estão dispostos a assumir riscos maiores; em momentos de pessimismo, eles vendem rapidamente. Em ciclos de aperto, o risco tende a diminuir sistematicamente, pois as taxas elevadas reduzem a disposição ao risco. A elevação das taxas de juros reais não só reduz a avaliação absoluta dos ativos, mas também diminui a capacidade de risco dos investidores, refletindo-se em uma redução na alocação de risco, maior preferência por ativos seguros e maior spread de títulos de alta rentabilidade. Essa mudança de comportamento é refletida em várias dimensões: desaceleração de investimentos de risco, compressão de avaliações de ações de crescimento e aumento do spread de títulos de alto rendimento. Como o mercado de criptomoedas é altamente sensível a essas variáveis, ele sofre o impacto de forma mais acentuada.

Dentro desse modelo de três fatores, diferentes categorias de ativos digitais apresentam características de precificação distintas. O Bitcoin, como ativo de referência, tem cerca de 60% de sua variação explicada por fatores macroeconômicos, 25% por fluxos de ETFs e menos de 15% por fundamentos on-chain. Essa mudança estrutural implica que a correlação do Bitcoin com ativos tradicionais de risco permanecerá elevada, na faixa de 0,65-0,75, com volatilidade anual de 55-70%, e sensibilidade de 12-15% na variação de preço para cada 1% de mudança na taxa de juros real. Os tokens de plataformas de contratos inteligentes, como Ethereum, apresentam uma lógica de precificação mais complexa: 40% de sua avaliação depende de receita de rede, 25% de atividade de desenvolvedores, 20% do valor total bloqueado em DeFi, e 15% de fatores macroeconômicos. Essa combinação indica que, embora tenham fundamentos sólidos, esses ativos também são altamente sensíveis às condições macro. Além disso, há uma interdependência complexa entre protocolos, onde o fracasso de um pode se propagar por efeitos de rede e de sentimento, criando riscos sistêmicos. Tokens de camada de aplicação e governança terão uma diferenciação mais acentuada: aqueles com fluxo de caixa real (com receita anual superior a 50 milhões de dólares) podem manter avaliações sustentáveis, enquanto tokens puramente de governança podem enfrentar liquidez escassa. Dados indicam que, entre as 200 maiores por valor de mercado, menos de 30% geram receita anual superior a 10 milhões de dólares, e apenas 15% possuem mecanismos de distribuição de valor sustentáveis. Em ciclos de aperto, o capital tenderá a se concentrar nos poucos ativos de alta qualidade, enquanto a maioria ficará em estado de “zumbi”.

Capítulo 4: Ajuste de estratégias de investimento e gestão de riscos

Diante do efeito Wash e do ciclo de aperto, todos os participantes do mercado precisam revisar profundamente suas estratégias e métodos de gestão de risco. Para os investidores institucionais tradicionais, o primeiro passo é redefinir o papel dos ativos digitais na carteira. Não se deve mais considerá-los como “ouro digital” ou proteção contra inflação, mas sim como “ativos de risco de alta beta”, semelhantes às ações de tecnologia. Essa reclassificação tem implicações práticas: o risco alocado a criptomoedas deve ser ajustado, reduzindo-se de 5-8% para 3-5% do portfólio total; o benchmark de desempenho deve ser alterado de ouro ou índices de commodities para índices de tecnologia; e os testes de estresse devem incluir cenários de “choque de liquidez” e “correlações elevadas”. Além disso, é fundamental estabelecer processos decisórios mais sistemáticos, baseados em sinais macroeconômicos — taxas de juros reais, indicadores de liquidez, apetite ao risco —, com regras claras de ativação de ajustes. Por exemplo, ao ultrapassar um limite na taxa de juros real, reduzir posições; ao piorar os indicadores de liquidez, ativar hedge; ao atingir níveis históricos de aversão ao risco, aumentar posições. O uso de instrumentos derivativos, como futuros e opções de Bitcoin, será essencial para gerenciar riscos de queda. É importante notar que, em ciclos de aperto, a correlação entre criptomoedas e ativos tradicionais tende a aumentar, reduzindo o benefício de diversificação, o que deve ser refletido nos modelos de risco e na alocação de ativos.

De modo geral, independentemente do desfecho da nomeação de Wash, o mercado de criptomoedas entrou em uma nova fase irreversível. Essa fase é marcada por uma integração profunda com o sistema financeiro tradicional, levando a mudanças estruturais na formação de preços, na volatilidade e na correlação entre ativos. A regulamentação será mais clara, os métodos de avaliação mais especializados, e a estrutura de mercado mais complexa. Os ciclos de mercado perderão força, enquanto a inovação e a sustentabilidade passarão a ser fatores decisivos. Em uma perspectiva mais ampla, o efeito Wash pode impulsionar uma autocrítica e uma renovação necessárias na indústria cripto, levando a uma maior maturidade. Quando o ciclo de liquidez acabar, o mercado será forçado a retornar à sua essência: criar valor real, resolver problemas concretos e construir modelos econômicos sustentáveis. Projetos baseados apenas em narrativa e especulação serão eliminados, enquanto protocolos inovadores e com fundamentos sólidos terão espaço para crescer.